DCF法による企業価値評価 DCF Approach to Valuing a Business

投資家が事業再編を考えているときは、適切に事業価値(企業価値)を判断する能力が必要になる。事業価値評価(企業価値評価)のための方法・アプローチはいくつもあるが、ここでは割引現在価値法(DCF approach: Discounted Cash flow)を取り上げることにする。

※ 以下、事業価値評価、企業価値評価の語は、合わせて「企業価値評価」と記すことにする

DCF法は、インカプアプローチと呼ばれるものに含まれ、評価対象となる事業(企業)がもたらす将来キャッシュフローの割引現在価値を見定めるものである。

その割引現在価値は、その事業(企業)が生み出す将来キャッシュフローを、投資家が持つ要求収益率(この場合は期待収益率ともいえる)を割引率として用いて計算することになる。

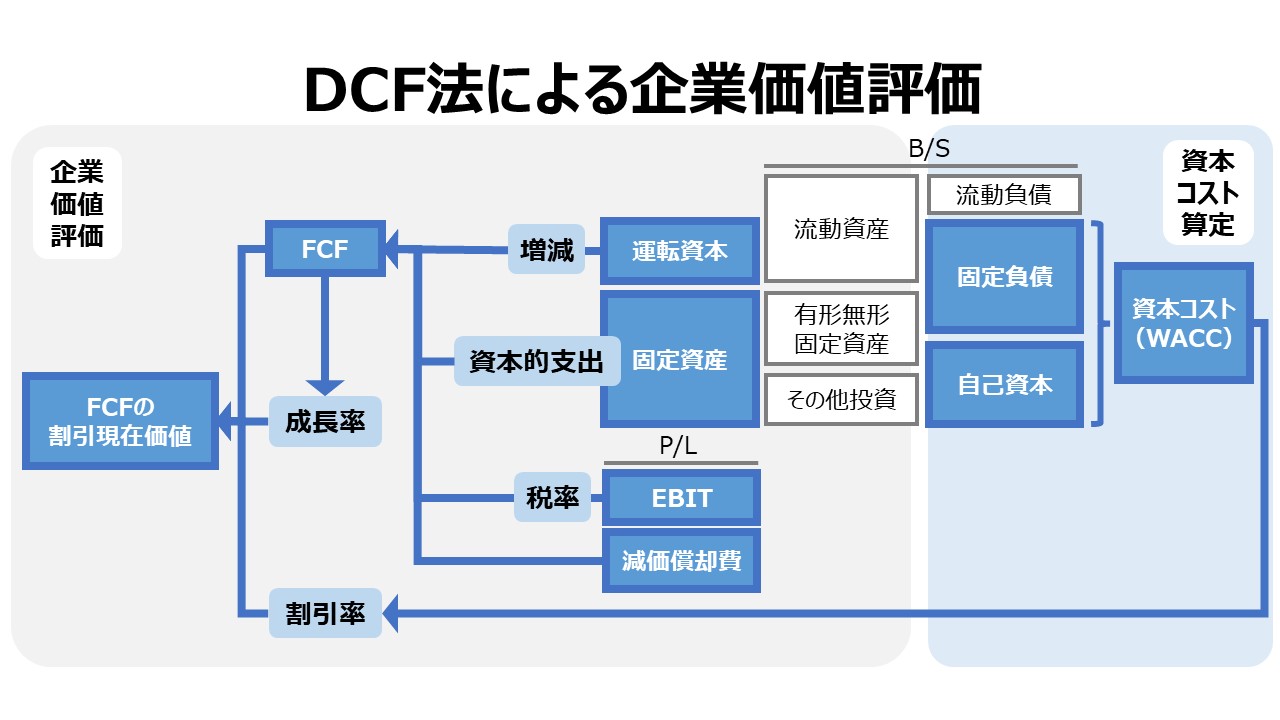

企業再編後の期待フリーキャッシュフローが企業価値評価に用いられる。フリーキャッシュフローは、❶支払利息控除前、❷税引後、❸資本的支出後 という3つの特徴を持ったキャッシュフローとして定義される。

フリーキャッシュフローは、営業活動によるキャッシュ・イン・フローから、営業活動によるキャッシュ・アウト・フローとキャッシュフローを維持するために必要とされる資本的支出を差し引くところに本質がある。

フリーキャッシュフローは、会計的利益とは性質が異なるが、企業価値評価を実施する際に、EBIT または EBITDA しか入手できない場合は、このEBITから法人税額を控除したものを簡便法としてフリーキャッシュフローの代替指標として使うことも多い。

以下は、EBITから始まる調整項目でフリーキャッシュフローを求める略式の計算式となる。

EBIT × (1 – 税率)

– (資本的支出 – 減価償却費)

+ 非現金費用による運転資本の減少 or

– 非現金収益による運転資本の増加

= フリーキャッシュフロー

フリーキャッシュフローを推計するには、事業再編があった場合にどういうシナジー効果が発揮されるかを考慮する必要がある。例えば、規模の経済(economics of scale)が発生した時は固定費の圧縮が可能になり、そのことはEBITの増加を意味する。

事業再編がもたらす企業の経営環境の変化が、EBITをどう変化させ、資本的支出と減価償却費をどう変化させ、運転資本の増減にどう影響するかを個別に想定して、最終的に実現されるフリーキャッシュフローの金額を推計することになる。

フリーキャッシュフローが支払利息の多寡によって影響されないこと、即ち、EBITに資本的支出と減価償却費を考慮したものであることは、買収される企業にとっての有利子負債が買収しようとする企業によって既に認識されていようとされていまいと、究極的な意味で企業価値を下げる方向にしか働かないことが分かっているからである。

まずは一切の負債が無いと仮定した上で、買収しようとする事業(企業)が将来にもたらしてくれるであろうキャッシュフローに対して最大評価としての現在割引価値を計算することになる。

つぎに、その事業(企業)買収にかかるコストが有利子負債を活用することが分かれば、キャッシュとしての現在割引価値から、その有利子負債の市場価値を差し引くことで適正な企業価値評価を割り出す。

その事業(企業)買収のための有利子負債を含む資金調達にかかるコスト算定(資本コスト算定)それ自体と、その企業価値評価のための作業はむしろ分けて考えるのである。

企業価値評価は、B/Sの借方について、その事業が生み出すフリーキャッシュフローに基づいて行われる。

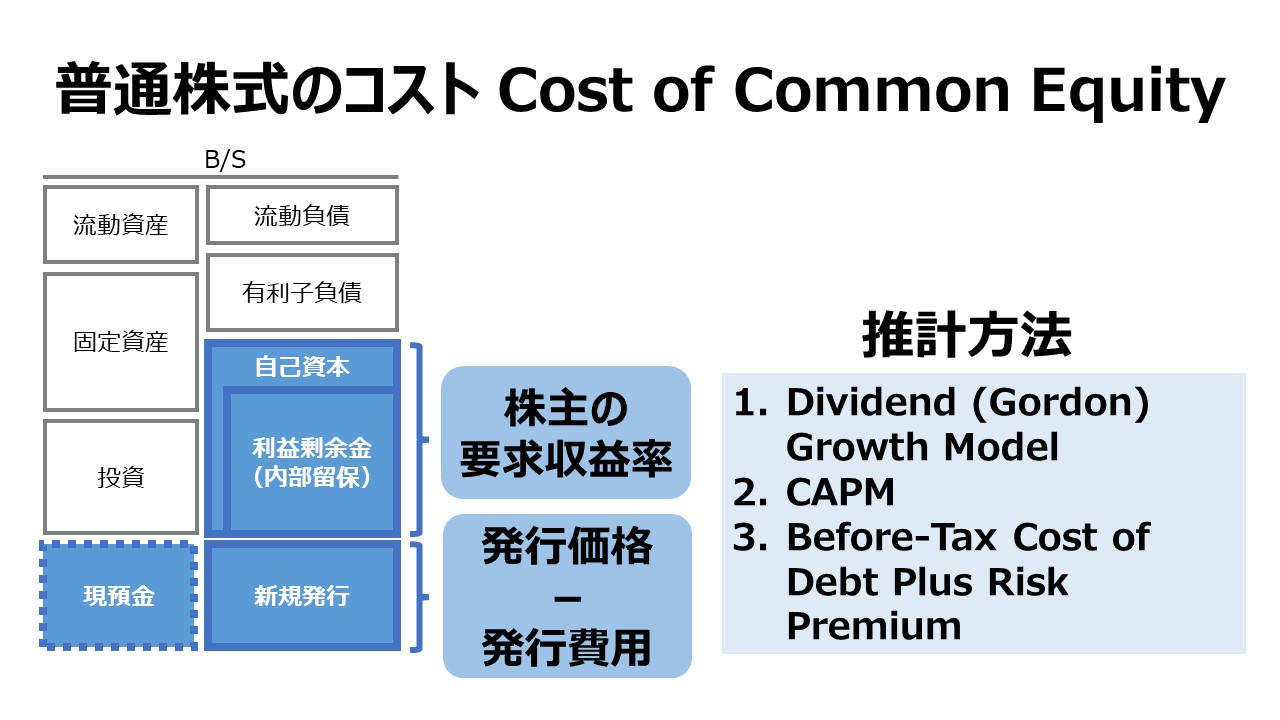

資本コストの算定は、B/Sの貸方について、資本構成に基づいて加重平均資本コスト(WACC)を求める。

そして、一番最後に、買収の投資評価単位ごとに、B/Sの貸借を合わせて、その事業(企業)買収案件が企業価値を増進するかどうかを判定するというステップを踏む。

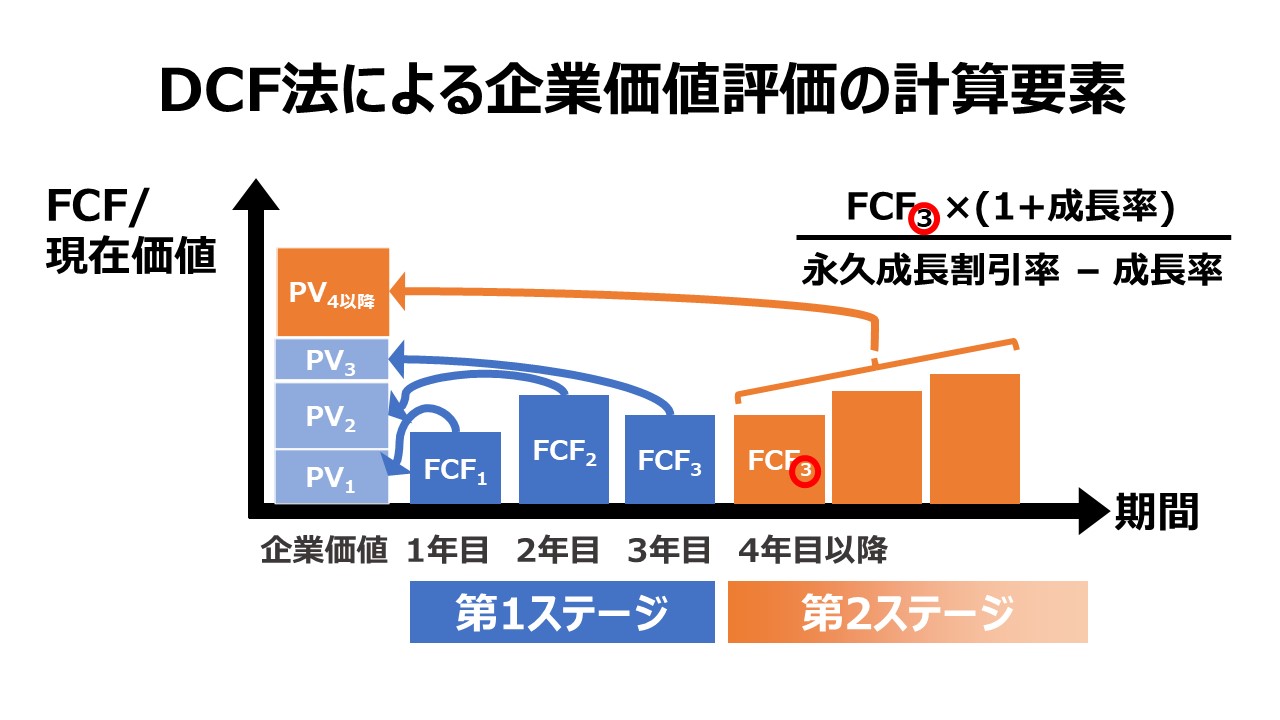

DCF法による企業価値評価の計算要素

- 要求収益率 Required Rate of Return

- 期待成長率 Expected Growth Rate

- 内部留保の再投資率の計算 Calculation of Rate of Reinvestment of Earnings

- 投下資本収益率の計算 Calculation of Rate of Return on Capital Invested

- 期待成長率の計算 Calculation of Expected Growth Rate

- 資本コストの計算 Calculation of Cost of Capital

DCF法による企業価値評価の計算プロセス

- 計算基礎数値の収集

- 第1ステージのキャッシュフローの割引現在価値の計算

- 第2ステージの定率成長キャッシュフローのステージ開始時点の割引現在価値(horizon value)の計算

- 第2ステージ開始時点の割引現在価値の第1ステージ開始時点の割引現在価値への変換

- 第1ステージと第2ステージの割引現在価値の合計→企業価値の計算

- 企業価値から負債価値を控除→株主価値(株式価値)の計算

コメント