計算式

EBITDAは、企業業績を収益力の面から比較分析するための指標で、償却費・支払利息・税金の負担前(控除前)の利益であるのが特徴である。単位は金額(円)となる。

日本語で用いられている様々な訳語のうち代表的なものを挙げると、

- 利払い前・税引き前・減価償却前・その他償却前利益(Wikipedia)

- 利払い前・税引き前・減価償却前利益(野村證券)

- 利払い前税引き前償却前利益(大和証券)

- 利払い前、税引き前、減価償却前、その他償却前利益

- 金利、税金、償却前利益

となる。

カタカタで発音・表示する場合も「イービットディーエー」「イービッタ」 「イービットダー」 「エビーダ」「エビティーダ」と表記がゆれている。

計算方法は大別して、EBITと同様に、P/Lの上から順に該当項目のみの差引で計算する方法と、当期純利益または経常利益/税前利益から支払利息と税金費用等を足し戻して求める方法がある。

また、EBITに償却費を加味した方法でも求められる。この時には、EBIT自体がP/Lのトップラインから計算されるか、P/Lのボトムラインから計算されているかに依存する。

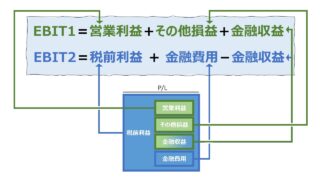

| P/Lのトップラインから | 営業利益+償却費 |

| P/Lのボトムラインから | 当期純利益+法人税+支払利息+償却費 |

| EBITを使う | EBIT+償却費 |

計算方法と定義が一意に決まっていないのは、EBITDAが制度会計上の会計基準で定義される指標(GAAP metric)ではないからである。

枝葉末節に囚われることなく、概念のみ忠実に式にすると、

\( \displaystyle \bf EBITDA=売上高-売上原価-販管費+償却費\)

\( \displaystyle \bf EBITDA=営業利益+償却費\)

または、

\( \displaystyle \bf EBITDA=当期純利益+法人税+支払利息+償却費\)

となる。

※この時の営業利益は日本基準

(上級)Non GAAP Metric であることによる計算方法の揺らぎ

EBITDAは、法定の確固たる定義が無いため、財務分析者がその根幹とする測定目的に即したと考えて適用する範囲において、首尾一貫した計算方法を採用すれば分析目的を達成することができる。

EBITに償却費を加えたEBITDAの実務的な詳細な計算技法の違いは、

❶EBITの計算方法の違い

❷EBITに加味する償却費の範囲の違い

の2要素から成る。

❶のEBITの複数存在する計算パターンについては、「EBIT(Earnings Before Interest and Taxes: 利払税引前利益)」を参照

❷の償却費の範囲については、「DA = Depreciation and Amortization」と英語でも2語からなることから、少なくとも、資産の費用化という意味での使い分けがある。

- 有形固定資産における「減価償却費」

- 無形固定資産(のれん、ソフトウェアなど)における「(定期)償却費」

※ アモチゼーション(amortization)の原義は「分割償還や定期償却」である。金融の世界では、①債券を額面より高い価格で取得した場合、その差額を満期まで定額を費用化する(→償却原価法)、②借入(ローン)における元利金をある一定の規則(複数ある)に従って分割返済する、という使われ方が一般的である

EBITDAにおける “A”= “アモチゼーション” の適用範囲にはいくつかの用例が存在する。

| # | 範囲 |

|---|---|

| ❶ | 無形固定資産の定期償却 |

| ❷ | 無形固定資産の定期償却+のれんの定期償却 |

| ❸ | 無形固定資産の定期償却+のれんの定期償却+割引発行社債の償却原価 |

| ❹ | 無形固定資産の定期償却+のれんの定期償却+割引発行社債の償却原価+減損損失 |

❶から❹へ向けて、足し戻す金額が増加するにつれてEBITDAの値は大きくなる。

❶から❸までは、定期的な非現金費用だが、❹に含まれる減損損失には定期性が無い。

定義と意味

EBITDAは、支払利息と法人税の2要素を控除する前のEBITに、減価償却費を代表とする非現金支出費用を足し戻して計算される、いわゆる Non-GAAPの利益指標である。

EBITは、自己資本と有利子負債からなる資本構成の違いと、税率を筆頭にする法人税負担状況の違いをルックスルー(度外視)することで、資本構成と法人税負担状況が異なる企業間でも同一条件で収益性を比較分析できるようにした利益指標である。

EBITが持つ比較可能性という性質に加え、減価償却費やM&Aに伴うのれん償却費に代表される非現金費用を控除する前の利益指標としてEBITDAが用いられることで、一時的で巨額の投資による期間利益への影響も無視することができる。

これら、❶資本構成の違い、❷法人税負担条件、❸一時的費用に伴う支出、に依拠しない企業の経常的な利益水準(core profit trends)を示すものとしてEBITDAが利用される。

また、EBITDAは、会計基準の差異にもよるが、減価償却費とのれん償却費を控除前の利益概念であることから、P/L項目だけで簡便に計算できる営業キャッシュフローの代用として用いられることもある。

※筆者注:営業キャッシュフローには、通常、運転資金の増減や法人税支払額が含まれているため、EBITDAを営業キャッシュフローの代用品とする使用法には限界がある

- 企業間の収益性の比較指標

- 営業キャッシュフローの簡便的な代用

比較可能性と利益の質のトレードオフ

EBITDAは、企業を取り巻く様々な環境からの利益に対する影響を度外視(ルックスルー)して、同じ条件で比較対象とする企業間の収益性を比較分析することを目的に用いられる。

その使用法の背景にある考えを、シンプルな例証で説明する。

ここに、異なる外部環境にある同業種で同じビジネスモデルを採用しているA社とB社が存在しているとする。

| P/L | A社 | B社 | 摘要 |

|---|---|---|---|

| 売上高 | 1000 | 1000 | |

| 現金費用 | 600 | 600 | |

| 減価償却費 | 100 | 50 | 300の固定資産を購入、A社の耐用年数3年、B社の耐用年数6年 |

| のれん償却費 | 100 | 0 | 子会社買収でのれん2000発生、A社20年償却、B社減損評価のみ |

| 支払利息 | 150 | 0 | A社は必要資本の50%を有利子負債で調達、B社は全額自己資本で調達 |

| 税前利益 | 50 | 350 | |

| 法人税 | 15 | 35 | A社の実効税率30%、B社の実効税率10% |

| 当期純利益 | 35 | 315 | |

| ROS | 3.5% | 31.5% | →このときのROSは”売上高当期純利益率” |

全く同じ業種に属し、同じビジネスモデルを採用していても、適用される会計基準や税率が異なったり、資本構成が違ってくると、当期純利益の水準が大きく乖離し、ROSが約10倍異なってしまう。

今度はEBITDAで両社を評価してみると、

| P/L | A社 | B社 | 摘要 |

|---|---|---|---|

| 売上高 | 1000 | 1000 | |

| 現金費用 | 600 | 600 | |

| 減価償却費 | 100 | 50 | 300の固定資産を購入、A社の耐用年数3年、B社の耐用年数6年 |

| のれん償却費 | 100 | 0 | 子会社買収でのれん2000発生、A社20年償却、B社減損評価のみ |

| EBIT | 200 | 350 | Earnings before Interest and Taxes |

| 減価償却費 | +100 | +50 | 足し戻し |

| のれん償却費 | +100 | +0 | 足し戻し |

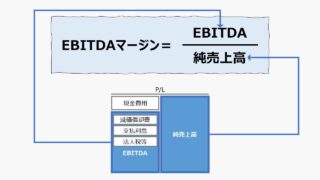

| EBITDA | 400 | 400 | |

| EBITDAマージン | 40.0% | 40.0% | =EBITDA ÷ 売上高 ×100% |

- EBITDA:資本構成と法人税負担条件と償却計算のための会計基準差を度外視して、それ以外の事業固有の要因による利益獲得可能性(収益性)を評価するための利益指標

上記の例で分かるように、A社とB社の本業からの利益またはキャッシュフローのみをもって真正なる収益性を評価したい場合には、EBITDAは簡単なP/L項目だけの足し引きだけで求めることができる便利な指標である。

しかし、EBITDAは、減価償却費やのれん償却費、支払利息を足し戻して計算される利益指標であるため、有形固定資産等への再調達原資や有利子負債の返済リスクを過小評価する恐れが生じる可能性がある。

- 固定資産の再調達原資が無視されて計算されていることに留意する

- 有利子負債の返済リスクが無視されていることに留意する

解釈と使用法

EV/EVITDA倍率を企業価値評価に用いる

M&Aを考慮する際に、企業価値(EV: Enterprise Value)との対比で、検討されている買収価格が割安か割高を簡便的に判断できるひとつのリトマス試験紙の役割を果たすことがある。

一般的には、時価総額と有利子負債の時価(社債が上場されている場合を除いてほとんど簿価評価で済まされることが多い)の合計から成る企業価値をEBITDAで割り算して求める EV/EVITDA倍率 が7~10倍が適正範囲だとされている。

ちなみに、M&A巧者として名高い日本電産の永守代表取締役会長によれば、情報ソースによって取り上げられる数値は微妙に異なるが、「EV/EVITDA倍率が7倍(または10倍)を上回る案件には絶対手を出さない」という発言が有名である。

これは、EBITDAが、企業価値算定の際、DCF法を用いる場合に、割引現在価値を求めるべきキャッシュフローの代替指標として用いられることを意味する。

(上級)LBO(Levaraged Buyouts)との関係

EBITDAは、現在でも先行投資に伴う過大な償却負担や、時には他人資本を活用して資金調達したことで利払いが先行するIT系(中でもSaas系のプラットフォーム型のビジネスモデルを希求するタイプ)のスタートアップ企業の適正株価の算定や追加投資の意思決定に用いられている。

そもそも、EBITDAが投資尺度として広く市場に普及したのは1980年代のLBO(レバレッジド・バイアウト)による企業買収時に利用されたのが嚆矢である。

LBOは買収対象企業の現有資産の売却または将来のキャッシュフローを原資に他人資本を借り入れて、対象企業を買収する手法である。

それゆえ、LBOを試みようとする一部のPEファンドなどは買収対象企業の永続的な営業とそのための再投資には最初から関心が無く、買収後にどれだけ確実に借り入れた買収資金と対象企業の再売却の差額で儲けることができるかに高い関心が持った。

本業ビジネスによるキャッシュフローから買収対象企業の現有の有利子負債も含めた利払能力がどれだけか、固定資産などの再調達資金も利払いに回せるとしたらどれくらいのプラスアルファが見込めるか、買収対象企業の換金能力・利払能力を査定するツールとして利用されたのがEBITDAであった。

事情をよく知る筆者から見れば、IR等で自社のEBITDAを企業業績指標として強調しているのを見るにつけ、経営者自ら自社がLBO対象として査定したらこれくらいの値踏みができますね、ということを率先して開示していることが奇異に感じられてしょうがない。

改めて、決算開示・決算報告は、経営者のためのみではなく、社外の利用者(株主含む)のためであるという基本事項を肝に銘じて、これもよしとするしかない。

(経営者が最初からゴールデンバラシュート狙いで自社の買収価値を宣伝しているのか、それは既存株主に対する背任に近い行為になるのではないかと勘ぐってしまう)

EBITDAの留意点

企業が急に、Non-GAAP である EBITDA を盛んにIRで強調し始めたりする場合、急速に収益性が落ちていることを糊塗して、新たに資金調達をしようとの企図が背景にある可能性がある。

通常の営業利益や経常利益などの段階利益では大きく赤字になるか、トレンド的に利益幅が劇的に減少した場合、利払いコストや減価償却負担をあたかもないものとする利益指標を提示することで、引き続き高い収益性を保持していることをアピールするケースが稀にある。

その代表例がエンロンやワールドコムの経営破綻である。

では、そうしたEBITDAを利用する際に払うべき注意点を具体的に列挙すると、

- 資産コストが無視されている

- 資産を購入するために有利子負債を利用していた場合の利払いコスト

- 資産を再調達するために内部留保されているべき減価償却累計額

- 営業キャッシュフローでは考慮されるべき運転資本(運転資金)増減の影響額

- EBITDAの定義・計算式自体が異なる企業間でそのまま比較してしまう

- 例えば、減損損失の考慮有無、リース資産における使用権資産の償却額の考慮有無など

- 税効果会計による実際のキャッシュフローと会計的利益の差異

- 本質的には上記3.と同類だが、繰延税金資産・繰延税金負債の増減の考慮有無

シミュレーション

以下に、Excelテンプレートとして、FY15~FY20におけるリクルートホールディングスの実績をサンプルに採用している。

入力欄の青字になっている「評価期間」「営業利益」「持分法損益」「持分変動損益」「金融収益」 「金融費用」「減価償却費・償却費」 「減損損失」「税引前利益」 「(調整後)EBITDA」 に任意の数字(文字)を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

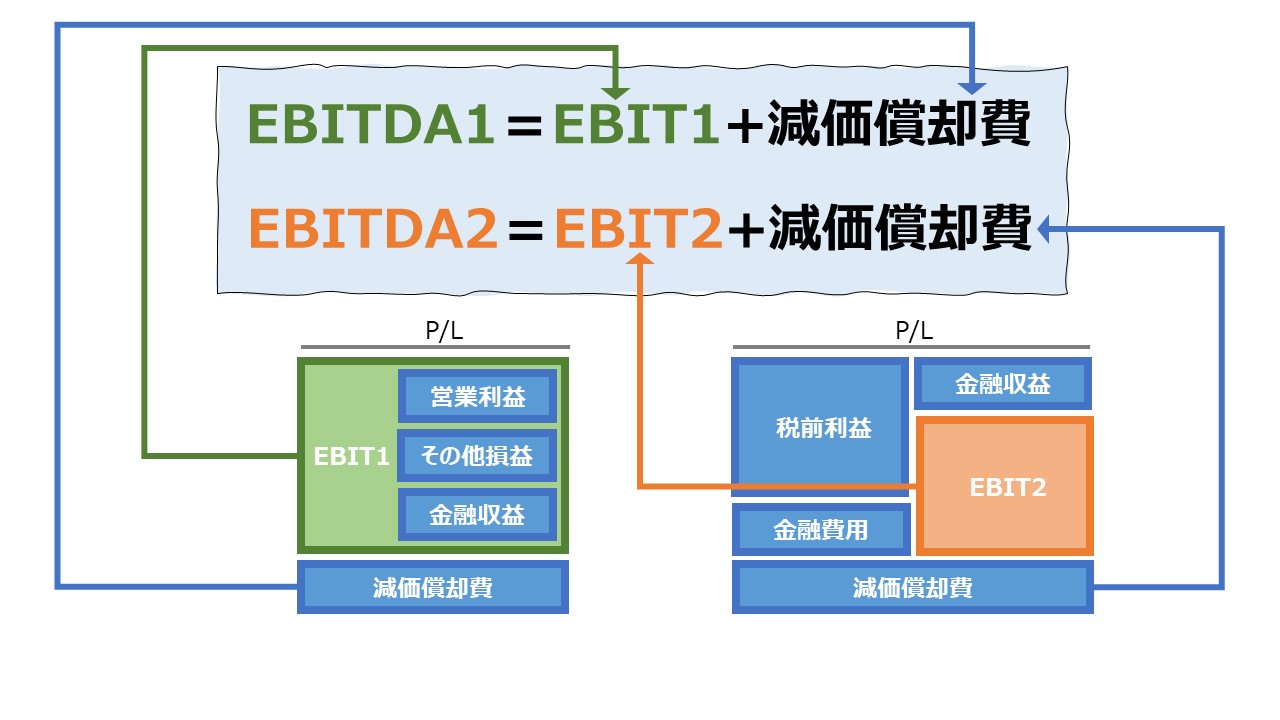

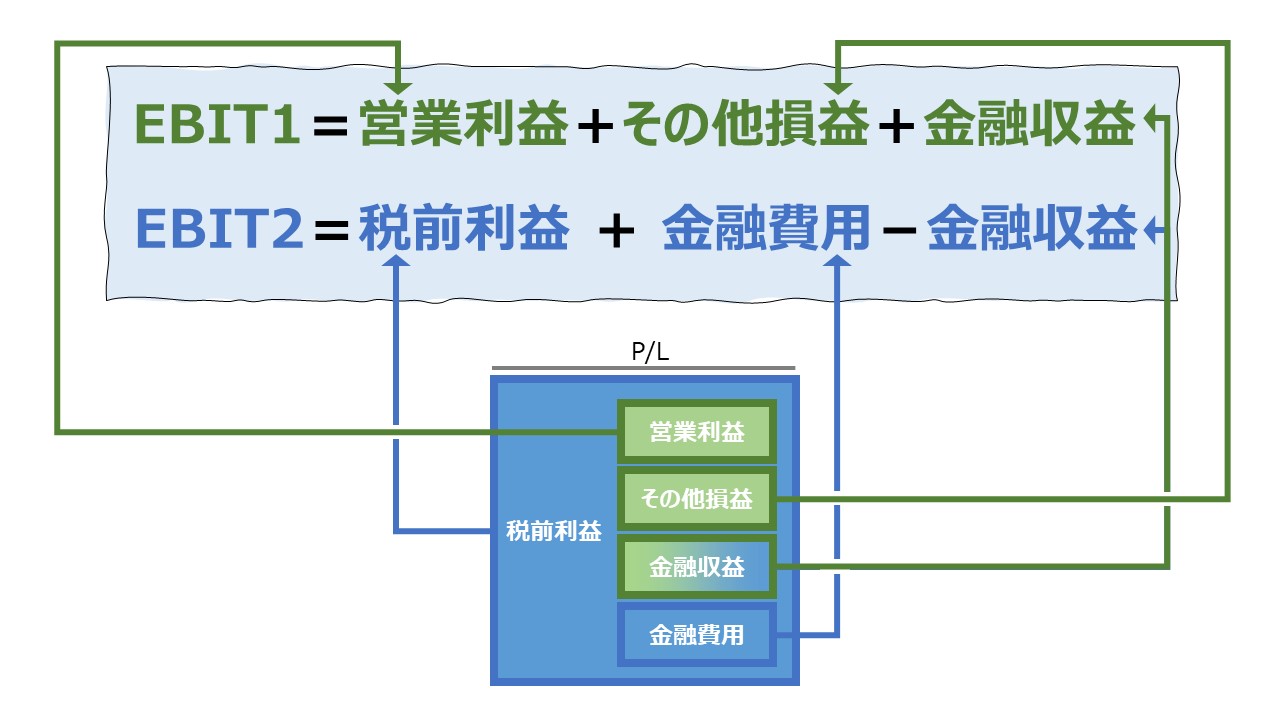

リクルートホールディングスは、上記期間中にIFRSへ移行したため、FY15の勝手な組み換えは自重した。IFRSの営業利益は、日本基準の営業利益にその他の営業外損益を加えたものになる。

また、リクルートホールディングスは、プロフォーマ情報として「調整後EBITDA」の開示を重視してIRがなされているため、営業利益の直下は税引前利益となる。

そこで、上のテンプレートでは、営業利益から下にEBITを求める方法(EBIT1)、税引前利益から上にEBITを求める方法(EBIT2)から、減価償却費・償却費・減損損失を足し戻して、EBITDA1とEBITDA2を算出した。

グラフは見やすさを優先してEBITDA2を割愛している。

リクルートホールディングスの傾向として、近年はEBITに対する償却費などの非現金費用の割合が徐々に増えてきているが、全体としてEBITDAは拡大傾向にある。

ただし、FY20は大きく新型コロナの影響を受けている。

会社公表の「(調整後)EBITDA」と、テンプレート上のEBITDA1/EBITDA2の差額は、持分法損益と減損損失が大勢を占める。

なお、リクルートホールディングスは、EBITDAと調整後EBITDAの違いについて、2020年3月期以降、リース資産の使用権資産の償却費を除いたものを「調整後」として使用している。

会計期ごとの増減ベクトルが一致しているので、どちらでもトレンド分析という視点では問題が無い。

利益の質(アクルーアル)の視点から、どちらが適切であるかの議論は別稿にて取り上げたい。

【参考】使用しているExcel関数

SUM関数

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

:max_bytes(150000):strip_icc()/ebitda-final-acc54b87f5944495a720acb8e2fd3b78.png)

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント