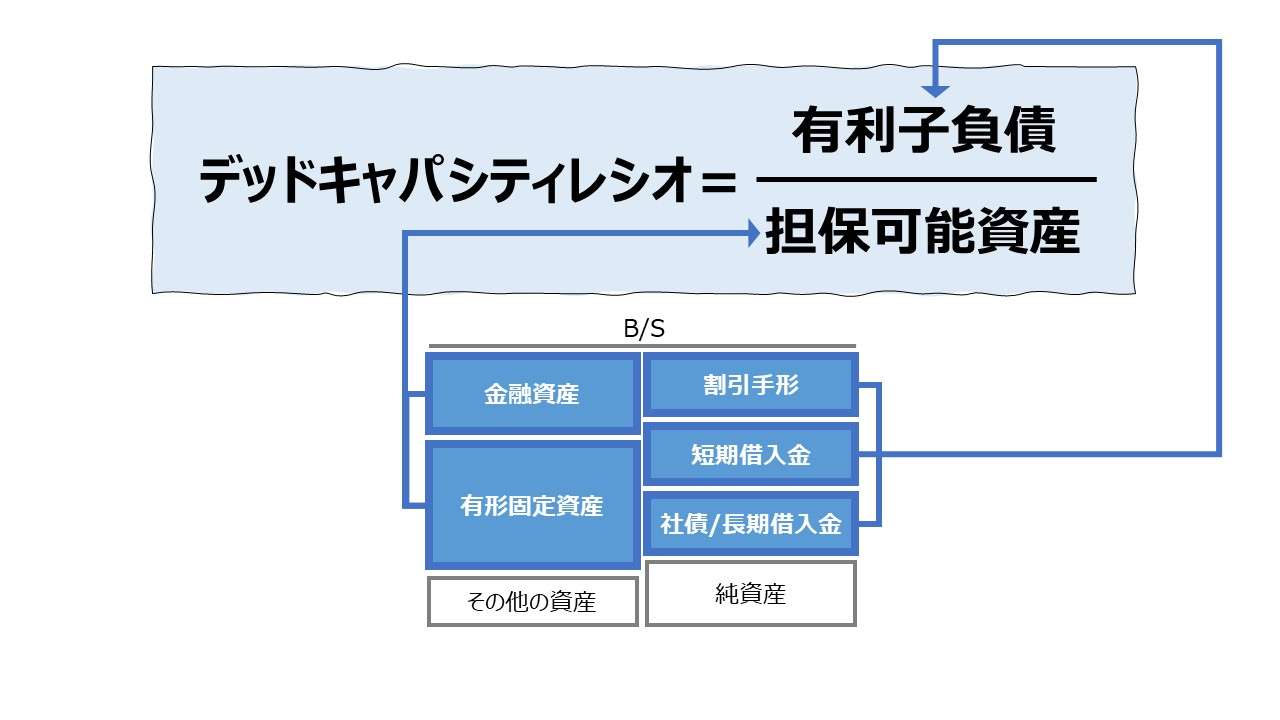

計算式

デットキャパシティレシオは、有利子負債(借入金や社債など)の水準を分析する指標のひとつである。

単位は「%」または「倍」で、企業が返済義務を負っている正味の有利子負債の額が、担保提供可能資産に対してどれくらいの割合になっているかを示す。この倍率が低ければ低いほど、返済能力が高いことを意味するので、財務の健全性の指標として用いられる。

●A法(中期的な返済能力/借入余力を見る)

\( \displaystyle \bf デッドキャパシティレシオ=\frac{有利子負債}{金融資産+有形固定資産} \)

\( \displaystyle \bf デッドキャパシティレシオ=\frac{短期借入金+長期借入金+割引手形+リース債務}{現預金+有価証券+投資有価証券+有形固定資産(リース資産含む)} \)

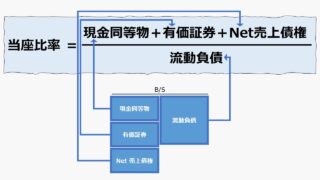

また、即時の返済能力を厳しめに見るために、分母を当座資産に限定する分析手法も併存する。

●B法(即時の返済能力を見る)

\( \displaystyle \bf デッドキャパシティレシオ=\frac{有利子負債}{当座資産} \)

\( \displaystyle \bf デッドキャパシティレシオ=\frac{短期借入金+長期借入金+割引手形+リース債務}{現金同等物+有価証券+Net売上債権} \)

さらに、運転資金の増大に伴う即応的借入余力を見るために、広義の手許流動性を分析に用いる手法もある。

●C法(短期的な返済能力と随時的な借入余力を見る)

\( \displaystyle \bf デッドキャパシティレシオ=\frac{有利子負債}{広義の手元流動性} \)

\( \displaystyle \bf デッドキャパシティレシオ=\frac{短期借入金+長期借入金+割引手形+リース債務}{広義の手元流動性} \)

※広義の手元流動性 = 現金同等物+市場性のある有価証券+Net売上債権+未収入金+未収収益+短期貸付金+営業貸付金

●D法(将来の追加借入のための担保能力を見る)

\( \displaystyle \bf デッドキャパシティレシオ=\frac{有利子負債}{担保力} \)

\( \displaystyle \bf デッドキャパシティレシオ=\frac{短期借入金+長期借入金+割引手形+リース債務}{\sum\limits_{k=1}^n(担保可能資産_n\times掛け率_n)} \)

一般的には、A法が多い。次に手許流動性の定義の揺れでB法かC法(ややB法優勢)となる

| A法の例 | 金額 |

|---|---|

| 短期借入金 | 100 |

| 長期借入金 | 200 |

| 割引手形 | 60 |

| 現預金 | 100 |

| 有価証券 | 70 |

| 投資有価証券 | 230 |

| 有形固定資産 | 400 |

\( \displaystyle \bf デッドキャパシティレシオ=\frac{(100+200+60)}{(100+70+230+400)} = \frac{360}{800} = 45\% \)

一般的に、投資有価証券は、関連会社のものを除き、有形固定資産は、簿価と時価の乖離が大きい場合は、できるだけ時価評価額を用いるようにすることが多い。

定義と意味

A法の場合、デッドキャパシティレシオは、売却や担保提供が可能なもの(現預金、有価証券、土地)が現在負っている有利子負債に対してどれくらいの割合になっているかで、返済原資または追加借入のために担保提供できる資産がどれだけあるかが分かる。

直ぐに現金化できる資産(手元流動性)と将来的に(比較的に容易に)現金化が可能な有形固定資産の合計額で返済能力を評価する。

「将来時点で現金化が容易にできる」ということは、「担保能力が高い(担保価値が高い)」ということを意味する。

担保能力が高いことは、いざ換金化する際に、目減りが少ないということになる。目減り率は「掛け目」「掛け率」ともいい、例えば、現預金は金額の100%が返済に充てられるので、掛け率は100%、有価証券は、現在の評価額が売却時点で値下がりしているかもしれないので、安全マージンを取って、掛け率90%(現時点における時価評価額の90%の金額を担保金額に充当する)で評価する、という具合になる。

企業の有利子負債の返済能力を以下の2種類の資産の合計値で表す

- 現状の手元流動性(現金化できる資産)

- 将来の資金調達力(担保差し入れ可能資産)

有利子負債の元本返済と利息支払いには、原則として営業活動から生じるキャッシュフローが優先して充当されるのが通常である。よって、金融機関も、将来の営業キャッシュフローの利払い負担能力を見込んで貸し込む(融資を実行する)ことになる。

しかし、金融機関は、不慮の事故が生じて返済が滞る事態に対応し、融資の安全性を高めるために、保有資産の売却などにより不足分をカバーすることを考えなければならない。

営業キャッシュフローが不足して、十分な利払いと元本返済ができない場合の二次的な債務返済能力がどれだけあるかを分析するために用いられ、その企業の返済能力(ソルベンシー)の代表的な指標のひとつとなる。

利払いと元本償還の最優先の原資となる営業キャッシュフローが不足した場合、どの範囲とどの順序で資産を換金して返済に充てるのか、その2次的な返済原資がこの計算式の分母を構成する。

フロー情報であるキャッシュフロー(またはそのベースとなる期間利益)で賄いきれない場合は、ストック情報である資産の切り売りを余儀なくされる。その切り売りでカバーされる範囲が広い程、その融資の安全性(引いてはその企業の財務健全性)が高いとみることができるのである。

解釈と使用法

「現状の手元流動性」に注目してみる場合

現状の手元流動性に着目して有利子負債の規模を評価する場合とは、現状の借入規模が適正かを見る必要が生じたと判断されたときである。

融資実行した金融機関からすれば、直ぐに資金を引き揚げるか、次の回転資金(運転資金)に対する継続融資を打ち切るかの判断材料にする必要性が発生したときである。

借り手の企業からすれば、万一、将来のキャッシュフローで返済できない不測の事態に陥った際に、資産の切り売りで窮地を脱せるか(またはいつまで延命できるか)の判断材料にする必要性が発生したときである。

何が返済に回せるか、いつの返済に充当できそう下については、圧倒的に借り手の企業側が貸し手の金融機関より有利な立場にあると言える。

「将来の資金調達力」に注目してみる場合

将来の資金調達力に着目して足元の有利子負債の水準を評価する場合とは、追加の融資を実行(申請)するか否かを意思決定する必要に迫られたときである。

貸し手である金融機関は社外の利害関係者である故、どこまで資産実態を把握できるかという点では、社内関係者に比べて情報格差(情報の非対称性)があるため、どうしても担保評価には安全マージンを多く含めないといけないし、適正な担保価値の査定には困難が伴う。

一方、借り手である企業側は、有形固定資産(土地や機械設備等)の時価評価を適宜に行えるので、情報の非対称性の難関はクリアしている一方、適切な中古市場情報へのアクセスに技術的難がある場合も散見される。

この点では、借り手貸し手共に一長一短ある立場であると言える。

現在のデッドキャパシティレシオが相対的に低い状態のままであるならば、まだ追加の借入余力があるとみることができる。さらに、どれくらいのデッドキャパシティレシオまで金融機関が許容できるかが分かれば、追加融資の限度額まで推計できることになる。

デットキャパシティレシオは低ければ低いほど、現在資産の担保能力が高いことを示し、追加融資の余力も高い状態であると言える

レシオの水準に対する考え方

デットキャパシティレシオは、資金調達余力を測定する指標であり、一般的には低いほど良いとされている。

しかし、資金調達余力は、営業キャッシュフロー(稼ぐ力)と、担保資産(財務健全性)の合計で示される。

さらに、利払や元本償還には、営業キャッシュフローを原資に考える方が健全的であるため、デッドキャパシティレシオがインタレスト・カバレッジ・レシオ等に優先して検討されることはないし、単独で分析手法に採用されることも少ない。

よって、デッドキャパシティレシオ単独の絶対値水準のみで、リスク・リターンの態様が様々である業種・業界をわたって良い・悪いを決めることは困難だが、担保資産の査定がある程度信頼できると仮定した場合、「100%」「1倍」という数字がひとつの目安となろう。

シミュレーション

以下に、Excelテンプレートとして、FY16~FY21のNTTの実績データをサンプルで表示している。

入力欄の青字になっている「期間」「現金同等物」「その他流動金融資産」「売却目的資産」「有形固定資産」「投資不動産」「その他固定金融資産」「短期借入債務」「短期リース負債」「短期金融負債」「長期借入債務」「長期リース債務」「長期金融負債」「担保掛目」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

NTTは、米国会計基準からIFRSへ変更し、かつNTTドコモを完全子会社化したため、上記サンプル期間において有利子負債の金額が大きく変動したり、有利子負債を構成する勘定科目に異動がある。

定説に従えば、NTTドコモ買収前で、デッドキャパシティレシオ(DCR)は200%(2倍)前後、買収後でも110%(1.1倍)以上と、圧倒的な返済能力(担保能力)を示している。

それ以前に、営業キャッシュフローから投資キャッシュフローを単純に差し引いた簡易的なフリーキャッシュフローは、過去3年間、約1.5兆円を超えているので、借入金に対する元利支払いを担保用資産の処分で賄う必要性は皆無である。

なお、「担保掛目」は、参考までに付している。土地などの簿価と時価が大きく乖離していそうな資産については、この値を任意に操作することで、便宜的に時価評価額も表すことができる。

NTTの場合、鉄塔などの通信設備が膨大な数にのぼるため、帳簿上の有形固定資産の圧倒的な比率を「電気通信機械設備」「電気通信線路設備」が占めている。これが、法定年数を基準とした減価償却後の評価額より、実際の売却額は若干下がることの方が多いかもしれない。

担保掛目では、その点を考慮して目算で「0.9」としてみたが、NTTの場合、大勢に影響はない。

SUM関数、絶対参照

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント