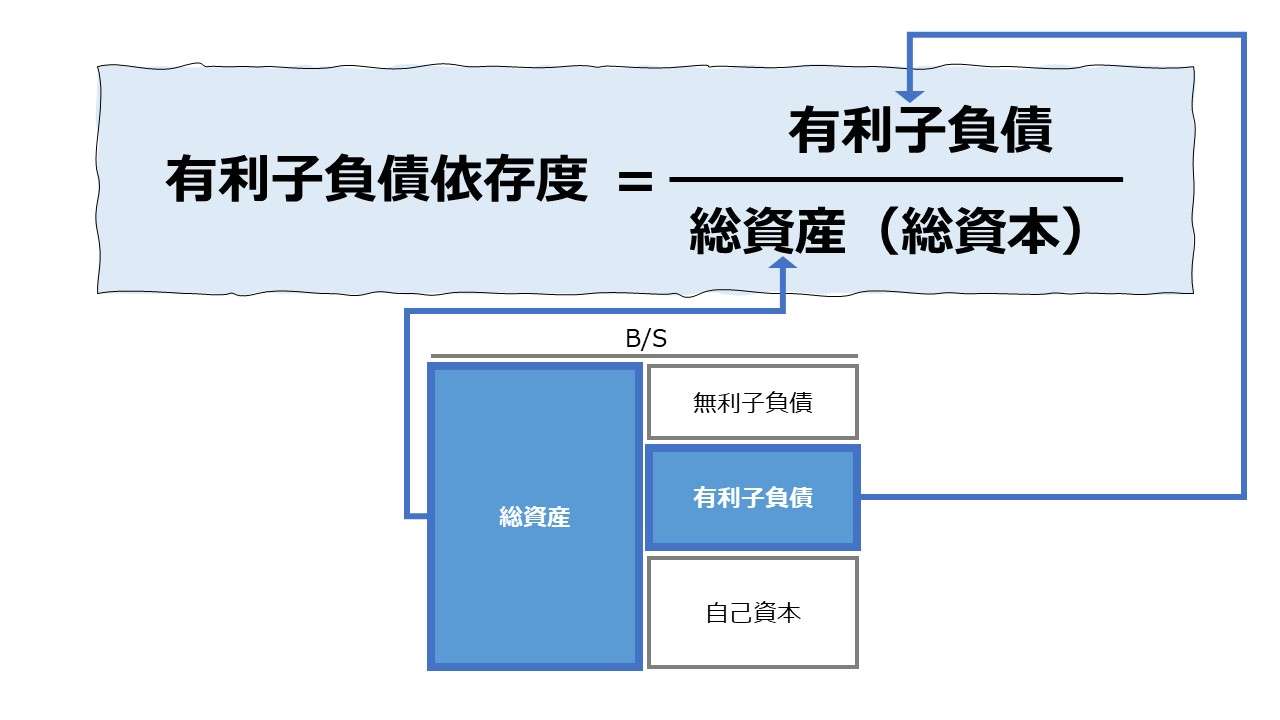

計算式

有利子負債依存度は、英語では「Dependency on Interest Bearing Debt」とも呼ばれ、総資産に占める、利払いや返済が必要な有利子負債の比率(構成比)を意味し、企業の財務安全性を評価するための指標である。

単位は「%」で、総資産規模に対する有利子負債の占める割合ゆえ、百分率で示されるので非常に分かりやすい。

\( \displaystyle \bf 有利子負債依存度 = \frac{有利子負債}{総資産} \)

例:

割引手形 50

短期借入金 120

社債 150

長期借入金 280

総資産 1000

\( \displaystyle \bf 有利子負債依存度 = \frac{50+120+150+280}{1000} = \frac{600}{1000} = 60\% \)

有利子負債依存度は、総資産を保有するのに要した資金調達額の内、有利子負債を財源とした割合を意味する

定義と意味

有利子負債依存度は、ごくシンプルに求められる基本的な安全性分析のための指標で、資産規模に対して有利子負債額が多すぎないか否かをストレートに評価することができる。

企業財務における資金調達源泉は、大別すると、

❶ 運転資金

❷ 有利子負債

❸ その他の負債(退職給付引当金など)

❹ 自己資本(資本金、利益剰余金など)

のように区分できる。

この時、❷有利子負債の全体に占める割合が高い(大きい)場合、法的に返済義務のある外部からの借入は、不況時や事業運営上のアクシデントが発生した時など、資金繰り上、利払いや元本償還が難しくなった場合の倒産リスクが高くなる。

倒産リスクが高くなった場合は、金融機関からの融資が滞り、ますます資金繰りが悪化したり、高い金利負担により、設備投資資金に不足することになり、引いては市場での競争力が劣化する恐れも生じかねない。

さらに、金利動向によって利益が大きく左右されやすくもなり、引いては株式市場において、企業価値算定にマイナスの影響を与える結果になる可能性が高くなる。

単純に、倒産リスクとは正の相関関係にあるとみなすことができることから、倒産リスクを回避するには、できるだけ有利子負債依存度を下げる企業努力が必要になる。

有利子負債の活用は、「レバレッジをかける」ともいい、少ない手元資本を梃子にして、多額の資金調達を行って、事業収益の最大化を図るために必要とされている。

時には、利払いの課税所得に対する控除効果(税効果)のメリットを強調して、WACC等で算定される資本コストを低減させるために、適度な有利子負債を積むことはむしろ積極的に行うべきであるというロジックが広く認められている。

卵が先か鶏が先か、実際はケース・バイ・ケースの面が大きいかもしれないが、大企業や優良企業とされる企業群は、軒並み有利子負債依存度が低い。

とにかく、経営のゴールは利害関係者の永続的発展であり、できるだけ企業組織も高収益を維持しつつ長命であることが求められる。

その点で、やはり有利子負債依存度は低いに越したことはないというシンプルな命題に一理ある、と考えておきたい。

有利子負債依存度は、低ければ低いほど、倒産リスクを回避することができる

解釈と使用法

有利子負債依存度は非常にシンプルで直観で分かりやすい指標であるため、本稿では、❶類似指標との関係性、❷応用的な計算方法、について解説する。

類似指標との関係

金融機関が融資案件を審査する場合、融資の安全性に配慮するのは当然のことである。それゆえ、融資の回収可能性の観点から、融資先(融資候補先)の財務レバレッジの状況に対する分析は慎重にかつ重厚に実施される。

そのため、有利子負債依存度と同じ安全性分析という目的のために使用される類似指標は枚挙に暇がない。

●レバレッジ/ソルベンシーを評価する類似指標の例

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 総資産 | 250 | その他の流動負債 | 10 |

| 短期借入金 | 30 | ||

| 長期借入金 | 70 | ||

| その他の固定負債 | 40 | ||

| 自己資本 | 100 |

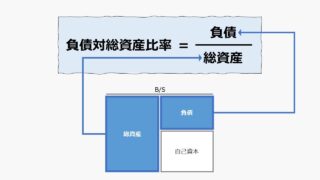

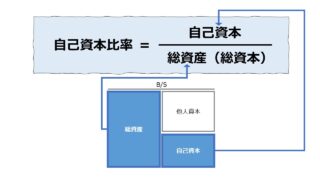

●分母に総資産を用いる

\( \displaystyle \bf 有利子負債依存度 = \frac{30+70}{250} = 40\%\)

\( \displaystyle \bf 負債対総資産比率 = \frac{250-100}{250} = 60\% \)

\( \displaystyle \bf 自己資本比率 = \frac{100}{250} = 40\% \)

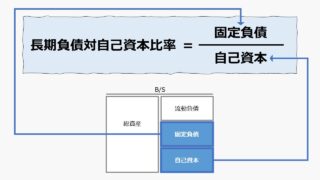

●分母に自己資本を用いる

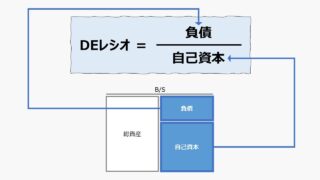

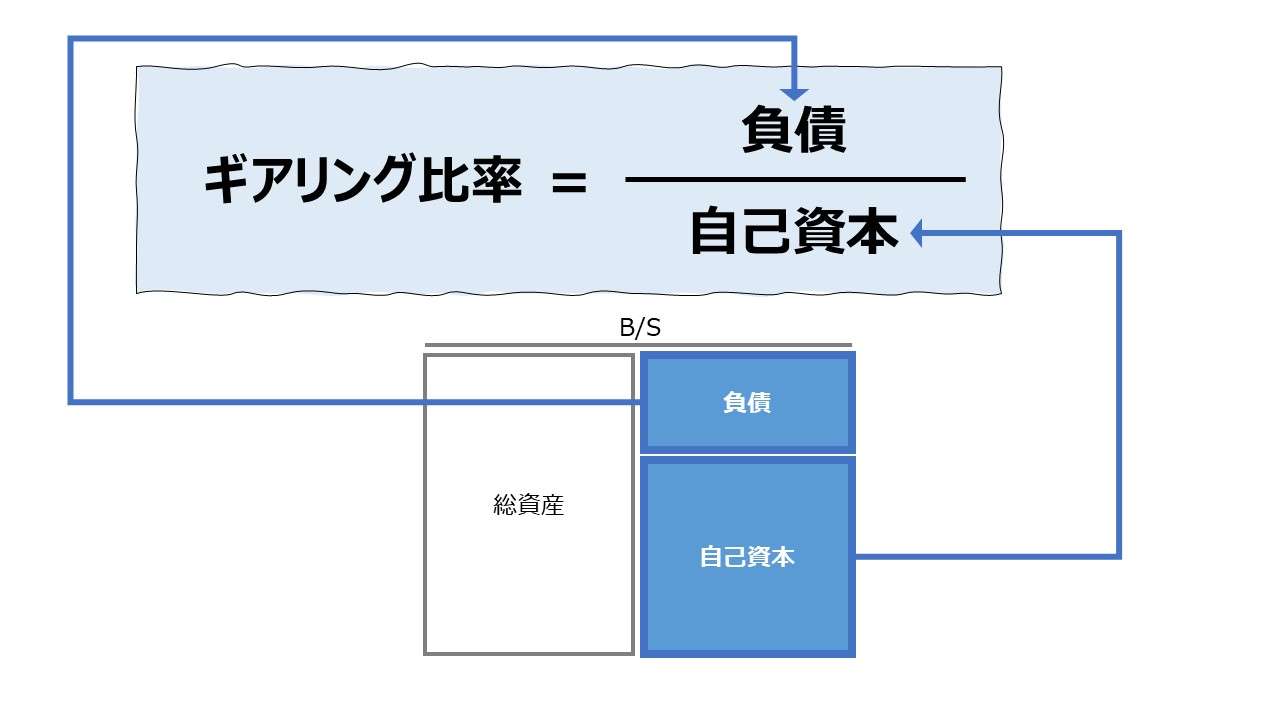

\( \displaystyle \bf 長期負債対自己資本比率 = \frac{70+40}{100} = 110\%(または1.1倍)\)

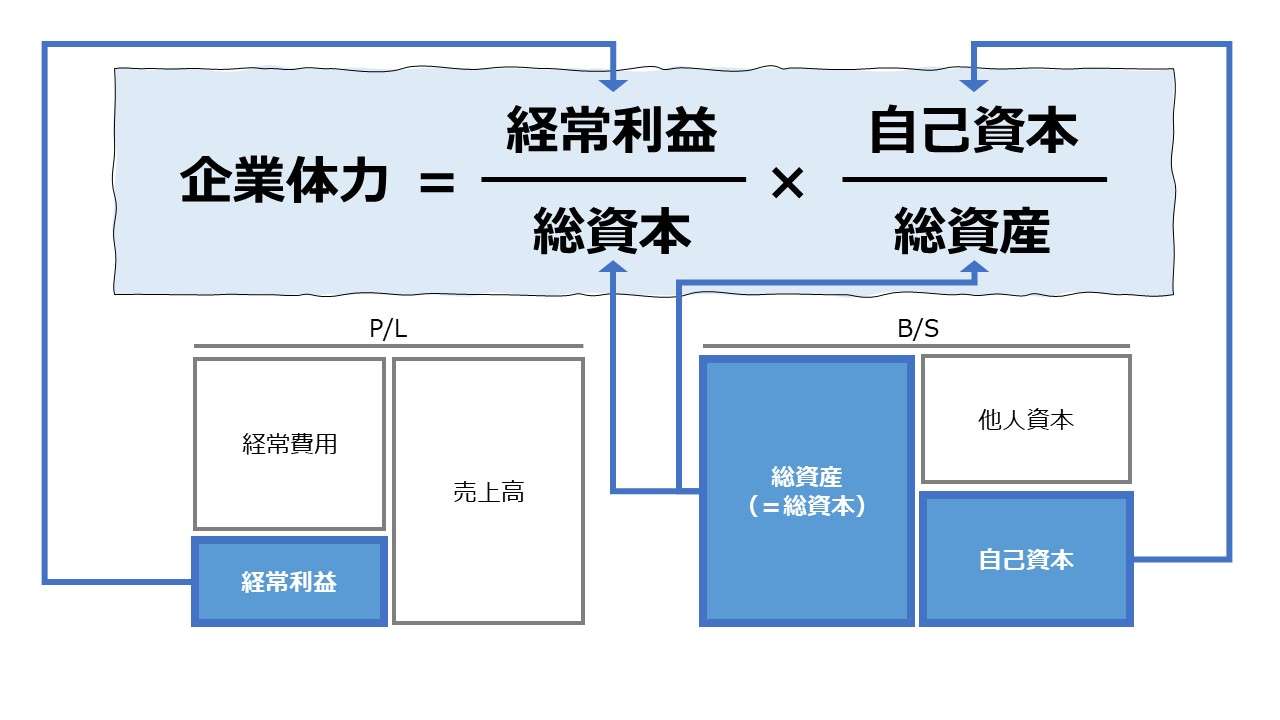

\( \displaystyle \bf ギアリング比率 = \frac{250-100}{100} = 150\%(または1.5倍)\)

\( \displaystyle \bf D/Eレシオ = \frac{30+70}{100} = 100\%(または1.0倍)\)

注)「ギアリング比率」「D/Eレシオ」については、共に計算対象とする負債概念を、❶負債全体とする場合と、❷有利子負債に限定する場合の2通りの使用法が存在する。ここでは便宜的に、ギアリング比率に❶を、D/Eレシオに❷を適用して区別できるようにした。なお、❷を適用した場合、どちらも「有利子負債比率」と同じ計算式となる。

ここから、レバレッジが高いと倒産リスクが増すという1点のみに着目して評価するならば、

| 指標 | 変化の向き | 評価 |

|---|---|---|

| 有利子負債依存度 | ⇩ | 安全性が高い |

| 負債対総資産比率 | ⇩ | 安全性が高い |

| 自己資本比率 | ⇧ | 安全性が高い |

| 長期負債対自己資本比率 | ⇩ | 安全性が高い |

| ギアリング比率 | ⇩ | 安全性が高い |

| D/Eレシオ | ⇩ | 安全性が高い |

| 有利子負債比率 | ⇩ | 安全性が高い |

と考えられる。

応用的な計算方法

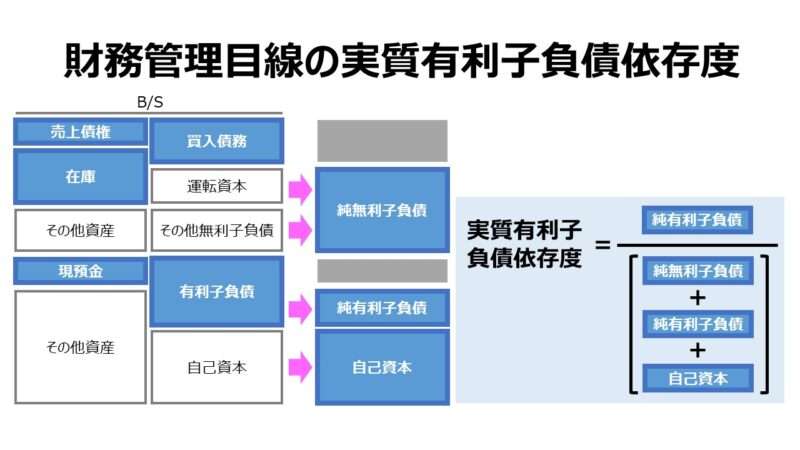

貸借対照表(B/S)は、貸方が資金の調達源泉を意味し、借方が資金の運用形態を意味する。

例えば、株式発行(資本金や資本剰余金など)や銀行からの融資(長短借入金)の額は、貸方に計上され、その合計額は決まってその同額が、何らかの形で、棚卸資産(在庫)、売上債権、固定資産などとして関連する事業に投下(投資)される。

この時、借方で注意すべき資産が2つある。

ひとつは現預金で、もうひとつは運転資金を構成する売上債権と在庫である。

現預金は、企業が営んでいる事業に密接に関係する売買活動における当座の支払い手段として、事業に投下された資金という見方ができる一方で、これから事業投資に振り向ける前の待機資金としてリザーブされていると見ることもできる。

とすれば、ネットD/Eレシオや、緩やかな条件とした債務償還年数の計算方法と同様、有利子負債の額と相殺(オフセット)した方が、正確な企業の有利子負債依存度が測れるという考え方も成り立つ。

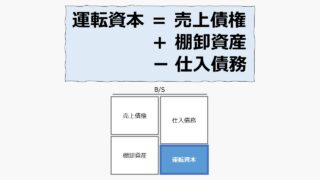

もうひとつの運転資金(売上債権や在庫)を構成する資産については、同じく運転資金を構成する買入債務(仕入債務)と相殺した上で、もし資産側(借方)の金額が負債側(貸方)より大きい場合は、その分だけが、他人資本または自己資本によって調達されてきた資金と考えることができる。

もし資産側(借方)の金額が負債側(貸方)より小さい場合は、買入債務のサイトを長く維持できていることで、運転資金以上に資金調達が実現できていることを意味する。

上記の冗長な説明では理解が難しかったかもしれないが、その意図を図示すれば、下記の通りとなる。

\( \displaystyle \bf 実質有利子負債依存度 = \frac{純有利子負債}{純無利子負債+純有利子負債+自己資本} \)

勿論、形式的(名目的)な有利子負債依存度より、実質有利子負債依存度の方が、一般的には厳しめに(より高く)計算されることだろう。

仮に、従来の(名目)有利子負債依存度の示す数値が、業界平均値との比較や、時系列分析上の過去比較での良否判定に過ぎないのなら、実質有利子負債依存度が示す数字の方が実態を表し、より意味のある管理数字となるのではないかと愚考する。

閾値としての評価

以上のことを踏まえ、業種・業態ごとのばらつきがあることも承知の上で、日本の中小企業向けの経営コンサルタントが専ら引き合いに出す閾値、金融機関の融資査定の大体の基準から、この指標の大小だけで判断するならば、

シミュレーション

以下に、Excelテンプレートとして、FY16~FY21のJR東日本の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「短期借入金」「1年内償還予定の社債」「1年内に支払う鉄道施設購入長期未払金」「社債」「長期借入金」「鉄道施設購入長期未払金」「総資産」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

JR東日本は、固定設備が多く、営業収入は比較的短いサイトで安定的に見込める陸運業が主要業種であるため、他業種・業態に比べて、レバレッジ比率が高い傾向にある。

直近のFY21に48.1%と観察期間におけるピークを迎えている。

定説に従えば、要注意ゾーンに入っているものの、業種傾向と財務体質が強固であることから、この単指標だけを見た限りでは、それほど心配するほどでもない。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント