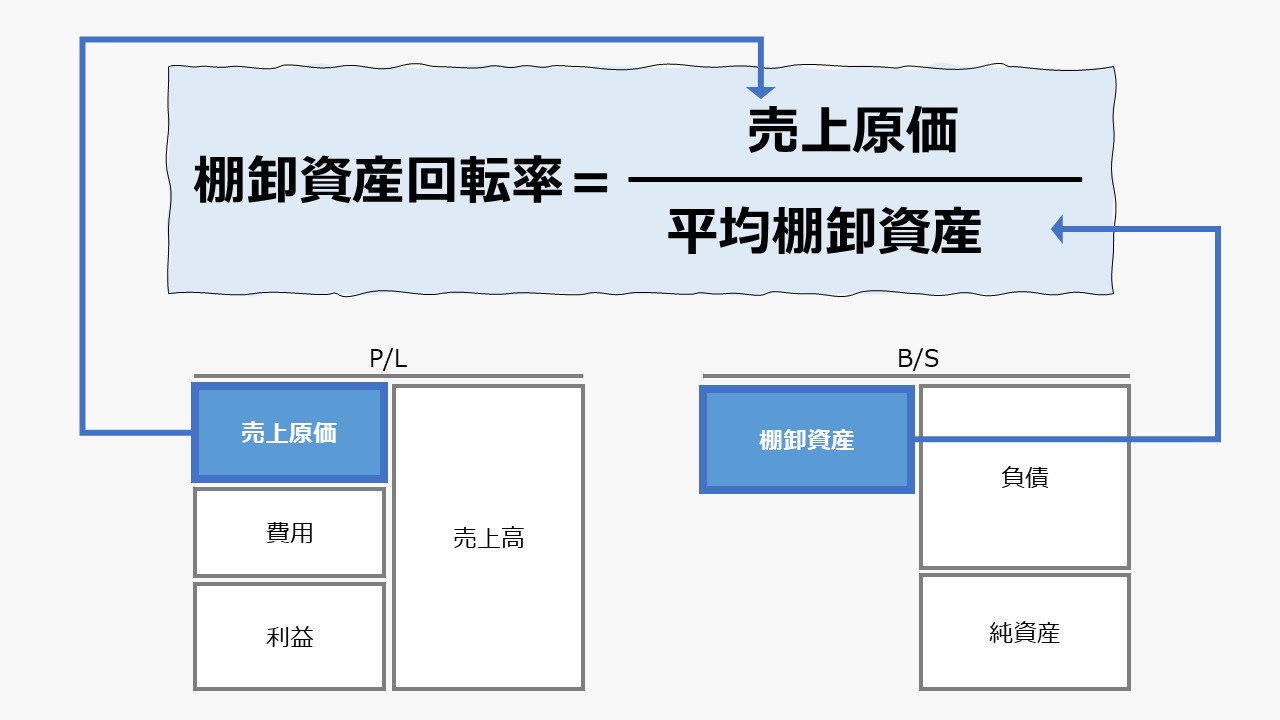

計算式

棚卸資産回転率は、棚卸資産の回転スピードを表す指標である。

この指標の単位は「倍(率)」(turnonver)で、1年間の売上原価が棚卸資産の何倍に相当するかを表す。

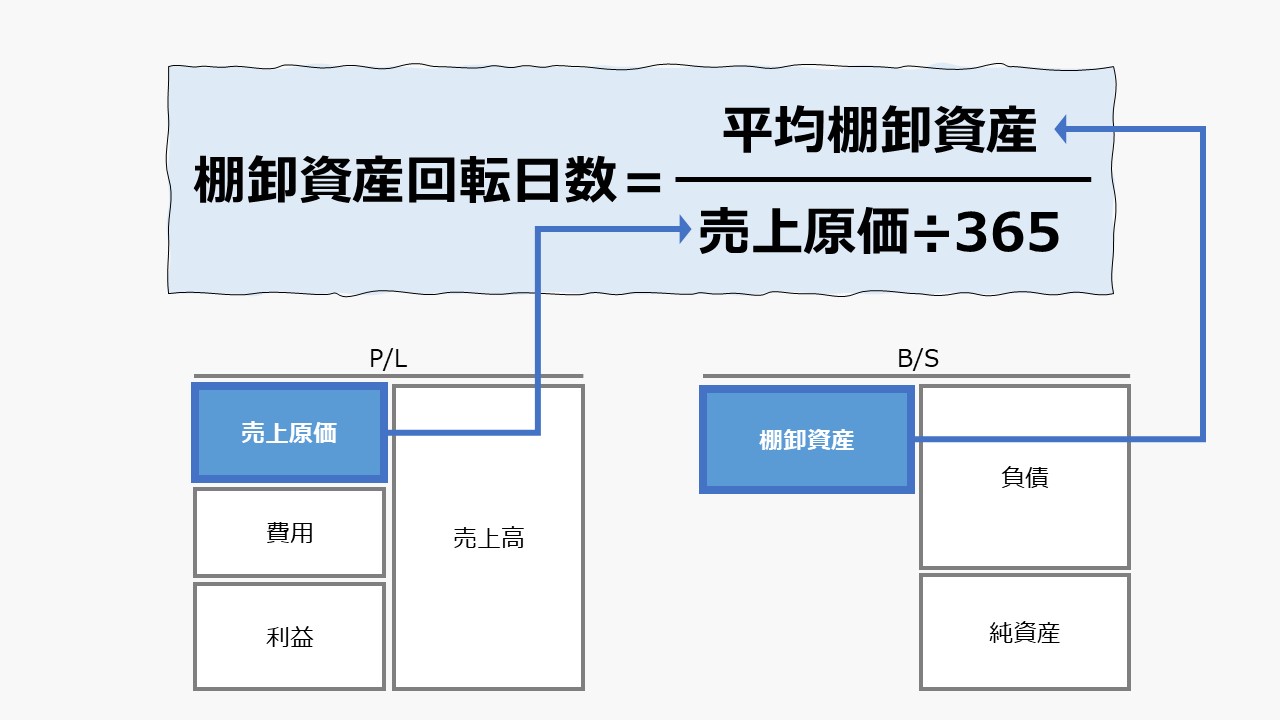

\( \displaystyle \bf 棚卸資産回転率= \frac{売上原価}{平均棚卸資産} \)

P/L項目、ここでは売上原価が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次売上原価ならば12倍、単四半期売上原価ならば4倍する。

B/S項目、ここでは棚卸資産には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、売上原価が単四半期の場合、棚卸資産も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。

- 売上原価:売るための商品を仕入れたり、売るための製品を作るのにかかった費用

- 棚卸資産:在庫のこと。売るために一時的に保有している商品・製品・原材料・仕掛品などの総称

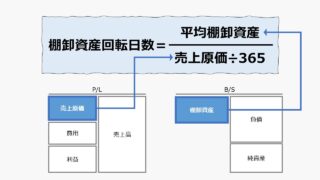

なお、分子分母をひっくり返して、365を掛けると、棚卸資産回転日数となる。

定義と意味

棚卸資産回転率は、「効率性分析」「Activity Ratio」の代表的なもののひとつである。

この値が大きくなるにつれて、棚卸資産の使用スピードは速くなり、この値が小さくなるにつれて、棚卸資産の使用スピードは遅くなる。

棚卸資産の使用スピードが落ちれば落ちるほど、陳腐化や物理的な劣化による品質低下評価減の発生確率が増すことになる。

よって、棚卸資産回転率は、棚卸資産の品質(quality)と、流動性(liquidity)の双方のチェックする機能を兼ね備えている。この2つの性質を合わせて、販売可能性(salability)と呼ぶ。

企業が棚卸資産を所有する目的は、それを販売することで利益を得ようとするものだから、いつかは現金となって帰ってくることを期待しているわけになる。

棚卸資産回転率がちょうど1倍ならば、売上原価として販売されるまでに1年かかることを意味する。2倍ならば、半年で販売されることになる。

実際の個々の製商品における販売までの待機期間はまちまちである。個別の棚卸資産ごとに販売までの期間を算出して、棚卸資産価額で加重平均しても理論上は同じ値になる。

ただし、技術的には、年平均残高(平残)を用いる点が計算結果に影響するため完全には一致しないが、傾向としては大体同じになる。

解釈と使用法

棚卸資産回転率を高めることは、棚卸資産の販売までにかかる期間を短くすることになる。販売されるまでの期間が短くなると、運転資本の額を減らすことができる。

運転資本の額を減らすことができれば、その分、現金同等物が増えるので、資金繰りに余裕が生まれる。

経営者目線でこの指標を使用する場合は、単に売上高の増加(増収)に対応する売上原価が増えた比率だけ注目するのではなく、その売上原価の元となる棚卸資産を現金を出して購入してから、再び現金として回収されるまでの期間をきちんと管理することが必要になる。

ただし、販売時点から以降は、売上債権回転率で管理されていることが通常であることから、棚卸資産回転率は、それと合わせ技で、棚卸資産の購入時点から販売時点までをカバーしていれば、上記のような資金繰りに対するインパクトを十分に管理することができる。

残念ながら、棚卸資産回転率は小さければ小さいほどいい、という単純なものではない。なぜなら、極限まで棚卸資産を減らした結果、欠品が生じ、普通ならば顧客に販売して売上・利益を上げることができるチャンスを逃す可能性が生じるからである。

これを、販売ロス、機会損失と呼ぶ。

また、原因と結果が逆転することも生じかねない。棚卸資産が不良在庫化してしまい、長期にわたって滞留した結果、物理的に価値が毀損したり、経済的に陳腐化してしまい、会計処理として評価減や低価法を適用することで、棚卸資産評価額を大きく減額してしまうことも起こり得る。

よって、以下では、あえて単純化して、棚卸資産の利用スピードの長短だけに着目することで、指標の大小を評価するならば、

逆に、棚卸資産回転率の値が大きくなるということは、分子の売上原価が増える(販売の増加に伴うもの)か、分母の棚卸資産の販売までにかかる期間が短くなっていることを意味する。もしくは、その両方が同時に起きているのかもしれない。

いずれにせよ、どのケースでも運転資本の節約につながるため、この値が大きくなることは資本効率が上がっていることを意味する。

なお、1年を通じて、棚卸資産の増減に季節性があり、年度初めと年度末の平均残高で評価することが適切ではないケースがあるかもしれない。

例:ビーチサンダルを製造販売している会社が6月決算の場合は、期末在庫が過大になり、12月決算の場合は、過小になっていることが予期される

そういう場合には、業界平均や競合他社との比較可能性を考慮したうえで、四半期末の平均残高や、月次決算上の平均残高を使った方が季節変動からの影響を小さくできるかもしれない。

なお、仕掛品の評価額について、期中平均投入だった場合に2で割るなどの調整についての論点は別稿とする。

また、分子に売上高と売上原価のいずれを用いるか、という論点は別稿とする。

シミュレーション

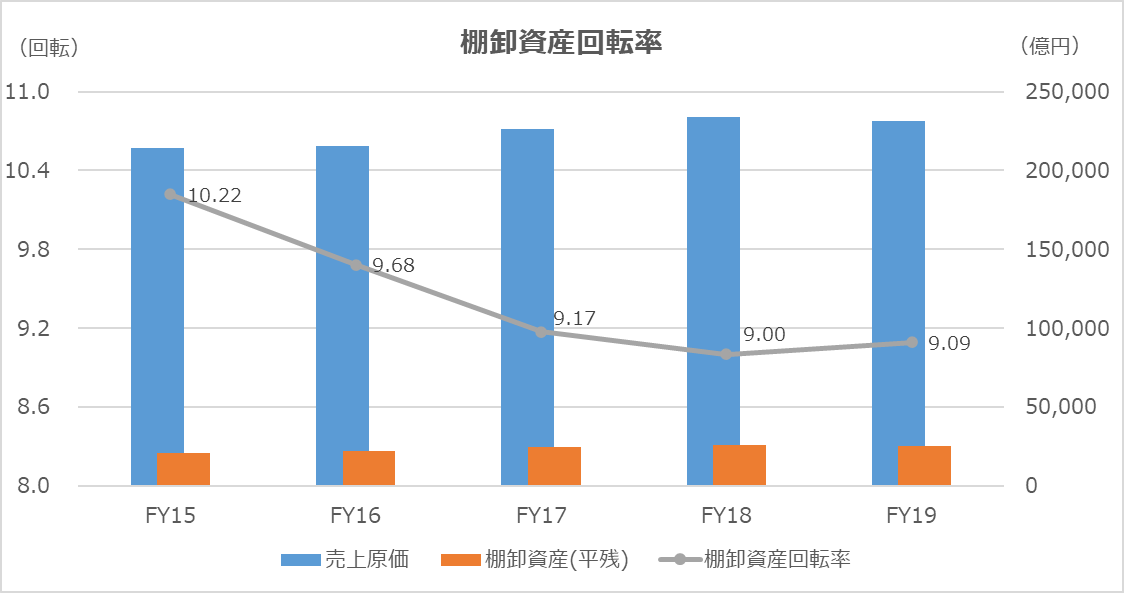

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上原価」「棚卸資産」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車のP/Lは、製商品にかかる売上原価と金融費用を区分表示しているため、製商品にかかる売上原価のみを抽出した。棚卸資産の金額は、期首期末の平均残高を用いている。

トヨタ自動車は、約9.0回転と製造業でも業界でも高水準だが、時系列推移からは、年々悪化しており、運転資本に対する資金効率が悪くなっていく傾向にあるといえる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント