計算式

計算式の基本的な構造

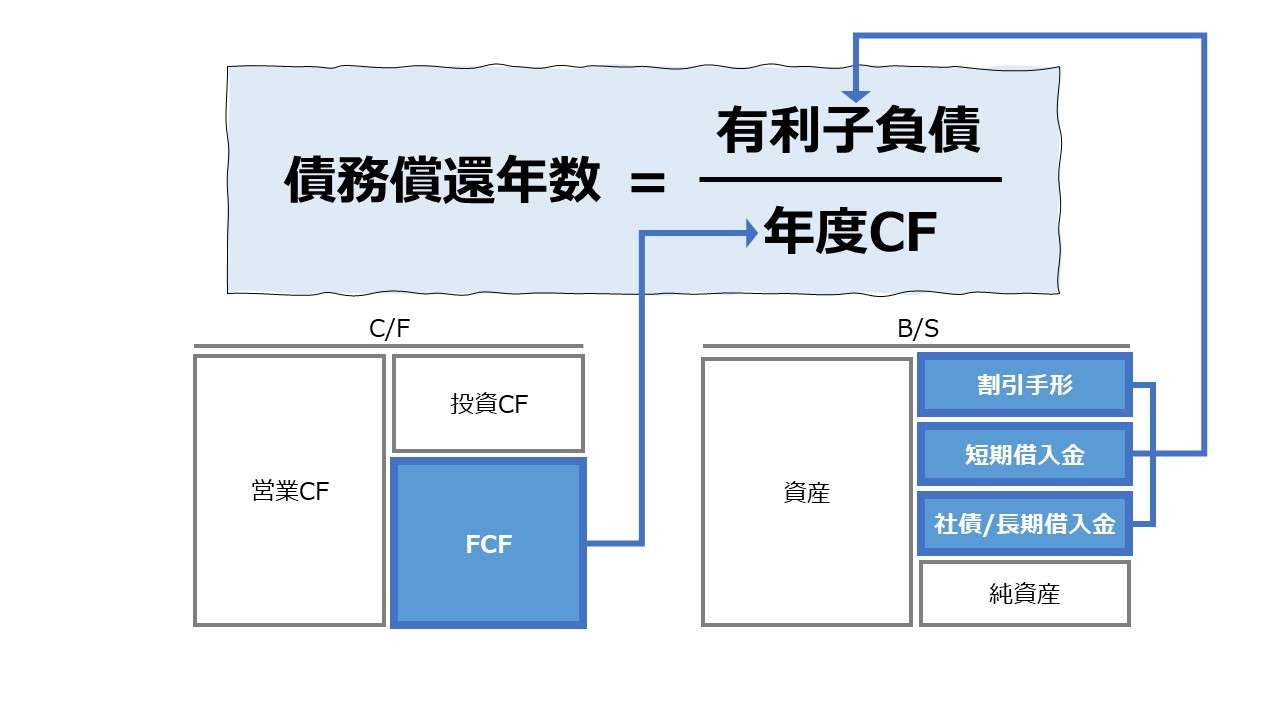

債務償還年数は、有利子負債(借入金や社債など)を返済するのに、現在のキャッシュフローを基準にして、どれくらいの年数(期間)がかかるのか、完済までの所要期間の長短により、有利子負債の水準の多寡と返済能力を測る指標である。

日本語では「償還力」「債務償還力」「債務償還期間」、英語では、「Debt Redemption Years」「Years of debt redemption」とも呼ばれる。

上記の英語名からも分かるように、単位として、一般的に「年」で期間の長さを表すことが多い。この期間の単位は、計算式の分母にくるキャッシュフローの集計期間で自動的に決まる。

現在の借入金残高を足下の年度別キャッシュフローで割り算することで、元本償還に何年かかるかが分かる。この年数(期間)が短ければ短いほど、

❶返済能力が高い

❷現在の融資の完済までの安全性が高い

❸追加融資の積み増し余力がある

ことを示す。

●概念的な計算式

\( \displaystyle \bf 債務償還年数 = \frac{有利子負債}{年度キャッシュフロー} \)

例:

有利子負債 3600

年度キャッシュフロー 1200

月次平均キャッシュフロー 100

\( \displaystyle \bf 債務償還年数 = \frac{3600}{1200} = 3.0年 \)

\( \displaystyle \bf 債務償還月数 = \frac{3600}{1200\div12} = 36か月 \)

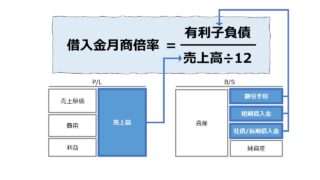

期間の長短で債務負担能力を評価する類似の指標に「借入金月商倍率」がある。

実務で使える計算式のバリエーション

返済が必要な借入金残高を適正に把握するために

銀行などの金融機関が厳しく融資先の与信管理を行うために、上掲の有利子負債に何も手を加えないバニラの状態のままの金額を用いることも多いが、実際には手を加えることもある。

運転資金を短期借入金のロールオーバーで定常的に資金調達している場合、事実上運転資金の返済は事業清算(会社を畳むなど)まで行われない。

よって、債務償還年数を計算する際に、この事実上の継続融資(借入)分の金額は、計算式の分子から控除しておく方が、返済能力の評価をより厳密に行えるという考え方がある。

さらに、「D/Eレシオ」と「ネットD/Eレシオ」の関係と同じく、手許に留保している現預金は、いつでも返済に回せる形式を保持していることから、この金額も返済対象となる有利子負債から控除する考え方がある。

これら、「運転資金」「現預金」を分子の有利子負債から控除する方法は、貸し手である金融機関から見れば、債務償還年数をより短くする効果があることから、「緩やかな条件」とも呼ばれる。控除前の債務償還年数より計算結果が短くなれば、それだけ融資実行のためのハードルが下がるからである。

キャッシュフローの考え方

一般的に、企業が借入を行うのは、目先の融資案件(投資案件)が、更新投資であろうと、新規投資であろうと、増加運転資金への追加融資であろうと、事業投資からのリターンから借りたお金を返済するつもりだからだ。

であれば、その事業投資からのリターンをどうやって測定するか、測定したリターンの何年分の融資実行額になるかが、借り手・貸し手共通の興味の主体となろう。

従来であれば、返済の原資として、「期間利益」が簡単に入手できるデータとして重宝されてきたが、期間利益は必ずしもキャッシュの裏付けがあるとは限らないため、近年では、より現金の出入りに忠実な「キャッシュフロー」概念をベースに返済能力を見る方が正しく評価できるとされている。

計算パターンから大別して、ここで用いられるキャッシュフローの定義には2つある。

❶営業キャッシュフロー(OCF)

❷フリーキャッシュフロー(FCF)

それぞれのキャッシュフローを選択するのに、計算目的から導かれる主要な理由としては、併せて3つある。

| 選択意図 | 理由内容 |

|---|---|

| 営業キャッシュフローを積極的支持 | ・企業が営む事業からのリターンを返済原資の基礎とみなすべき |

| 営業キャッシュフローを消極的支持 | ・従来の「期間損益」に近い概念で分かりやすいし導入しやすい ・キャッシュフロー計算書を作成しなくてもデータを準備しやすい |

| フリーキャッシュフローを積極的支持 | ・設備投資や証券投資への支出も考慮したネットの事業リターンを 返済原資の基礎とみなすべき ・キャッシュフロー計算書があれば、データを準備しやすい |

キャッシュフローの求め方

前節を踏まえ、キャッシュフロー計算書の作成基礎があるか否かも含めて、会計実務で採用されている計算パターンの代表例を列挙していきたい。

- 営業キャッシュフロー

- キャッシュフロー計算書あり

- 営業活動によるキャッシュフロー

- キャッシュフロー計算書なし(※)

- 経常利益 + 減価償却費

- 経常利益×(1 – 税率) + 減価償却費

- 当期純利益 + 減価償却費

- キャッシュフロー計算書あり

- フリーキャッシュフロー

- キャッシュフロー計算書あり

- 営業CF – 投資CF

- キャッシュフロー計算書なし

- 経常利益 – 法人税等 + 減価償却費 – 設備投資 – 正常運転資金増減

- 税引前利益 – 法人税等 + 減価償却費 – 設備投資 – 正常運転資金増減

- キャッシュフロー計算書あり

●経常利益から計算されたCF(便宜的にこれを”管理FCF”とする)ベースの債務償還年数

\( \displaystyle \bf 債務償還年数_{管理FCF} = \frac{有利子負債}{経常利益+法人税等+減価償却費-設備投資\pm{運転資金増減}} \)

または、厳格法として

\( \displaystyle \bf 債務償還年数_{管理FCF} = \frac{有利子負債-現預金-正常運転資金}{経常利益+法人税等+減価償却費-設備投資\pm{運転資金増減}} \)

●営業CFベースの債務償還年数

\( \displaystyle \bf 債務償還年数_{営業CF} = \frac{有利子負債}{営業CF_{年度}} \)

または、厳格法として

\( \displaystyle \bf 債務償還年数_{営業CF} = \frac{有利子負債-現預金-正常運転資金}{営業CF_{年度}} \)

●フリーキャッシュフロー(FCF)ベースの債務償還年数

\( \displaystyle \bf 債務償還年数_{FCF} = \frac{有利子負債}{FCF_{年度}} \)

または、厳格法として

\( \displaystyle \bf 債務償還年数_{FCF} = \frac{有利子負債-現預金-正常運転資金}{FCF_{年度}} \)

上記(※)の箇所で、キャッシュフロー計算書無しの営業キャッシュフローの計算式のパターン説明において、「正常運転資金増減」が加味されていないとおかしいと考えた読者は、きちんとキャッシュフロー計算書の作成手順を把握されているのだと思う。

しかしながら、巷に溢れる定説では、手作成による営業キャッシュフローを債務償還年数の計算に用いるケースで、「正常運転資金増減」を考慮している例は稀有であるのもまた事実だ。

そもそも、キャッシュフロー計算書の作成が義務付けられていない非上場企業であればあるこそ、間接金融による資金調達がより主力にならざるを得ない。

引いては、金融機関の融資審査担当者も、P/LやB/S項目から、債務償還年数の計算をひねり出さねばならないのは必然となる。

であればこそ、企業財務に深く携わる立場であり、プロフェッションとして専門知識を発揮すべき金融マンならば、整合性のある審査基準で融資案件を扱ってもらいたいと切に願う(※金融機関によって基準はバラバラなのが実態であるが)。

企業の有利子負債の返済能力をキャッシュフローとの相対的関係から評価する

- 営業キャッシュフロー(事業収益性から評価)

- フリーキャッシュフロー(経営者の裁量に任せられるキャッシュ残高から評価)

定義と意味

償還年数の理論的な背景

債務償還年数は、従来、金融機関が融資案件の審査において、とても簡単に企業の財務安全性を評価できる指標として重宝されてきた。

ここで、計算式が示す意味を慎重に慎重を重ね、今一度嚙み締めてみたい。

有利子負債を定常的な企業収益力と比較して、どれくらいの返済負荷があるか、裏返すと、どれくらいの貸し倒れリスクがあるかを評価するものである。

将来にわたって、定常的かつ安定的な収益力があれば、債務返済の資力も高くなるという正の相関関係が働くはずという理論に依拠して、「債務償還年数」が使われる。

この時、潜在的な2つの論点を明確に意識しておく必要がある。

❶算出された「債務償還年数」は実際の返済までの期間を表すものではない

❷足元のキャッシュフローが将来にわたって安定的である前提条件を満たすことは難しい

❶について

例えば、実際の債務が長期借入金で、残存年数が5年だとして、この時、債務償還年数が3年<5年だと計算されたら、この貸付(借入)案件は、安全だと言い切れるだろうか?

債務償還年数を計算するのに、営業キャッシュフローを用いたとしたら、この長期借入金の元本償還のためによけておく金額の他に、設備投資資金等を差し引かねばならない。経常利益を用いて計算したのなら、支払配当金や法人税等も考慮する必要があるかもしれない。

仮に、年間の営業キャッシュフローや経常利益の内訳として、元本償還に割ける金額が半分の50%だとしたら、単純計算で債務償還年数は2倍の6年>5年となり、償還期日には間に合わなくなる。

おそらく、その場合には、財務管理の視点だけで言えば、借り替えか、返済のリスケジュールが必要になる。

但し、この長期借入金の利払いの方は、営業キャッシュフローでも経常利益でもすでに考慮済みであるから心配はいらないが。

❷について

期間利益は、そもそも、計算構造に「利益の平準化」のための装置が備えられており、比較的、複数会計期間を跨いでも安定的な数値となるように工夫されている。であればこそ、期間損益として、経営成績を表す指標として収益性分析の主役となり得るのである。

一方で、キャッシュフローの方は、債務返済のために必要な資金(お金)という意味において、資金の出入りの計算結果であり、一年間の事業活動を通じてどれだけの返済原資が企業内に蓄積したかを示すには、期間利益よりも確かに好都合かもしれない。

しかし、期間損益より相対的に言って、キャッシュフローは複数会計期間にわたって、上方乖離・下方乖離の変動幅が非常に大きくブレる特性がある。

(※ 税効果会計の適用が当たり前に時代になり、ますます期間損益の安定度が増した)

それゆえ、将来の複数期間(少なくとも数年から十数年単位)にわたって、安定的なキャッシュフローの平均値を、足下の営業キャッシュフローまたはフリーキャッシュフローを単純にそのまま適用するのは、正確性に欠けるのではと考える。

❶❷の双方の視点から、キャッシュ残高の変動や特別損失/特別利益の変動から自由な「経常利益」を基準に、日本の金融機関が融資案件を審査してきたというのは、ある意味、一周回って理に適っていると考えることもできよう。

但し、「経常利益」をベースに債務償還年数を計算することを必ずしも手放しで推奨しているわけでもない点に注意してほしい。

長い間、日本の企業経営において、間接金融が主体的な位置づけであったため、支払利息控除後の経常利益こそ、企業収益力を計るのに最適の段階利益概念とされてきた経緯がある。

直接金融主体の企業、間接金融主体の企業など、資本構成がばらばらの企業の収益性を横並びで比較するのに「経常利益」を用いると、簡単・便利で都合がよいという理屈である。

しかしながら、直接金融主体の企業の資本調達コストは、支払配当金にまで目配せする必要があることから、そもそもP/Lだけでは、資本調達コストまで加味した企業収益性を分析しきると考えることは不可能だ。

最後に、債務償還年数を含めて、企業収益性の安定度が高い順に類似の指標を並べておく。

- 借入金月商倍率

- EBITDA有利子負債倍率

- 純EBITDA有利子負債倍率

- 債務償還年数(経常利益ベース)

- 債務償還年数(営業キャッシュフロー ベース)

- 債務償還年数(フリーキャッシュフロー ベース)

もちろん、単年度の業績だけでなく、2~3年程度の平均値を用いるというテクニックを使うだけでも、将来の返済能力(収益力)の確度は増すものと考える。

解釈と使用法

もちろん、企業が属する業種・業態ごとに平均値はばらばらだし、個別企業が直面しているリスク・リターンの態様はさまざまであるから、目安といえども、一概に閾値を取り上げることは難しい。

従来の金融機関による審査基準書でよく用いられてきた年数を例に挙げると、以下のようになる。

シミュレーション

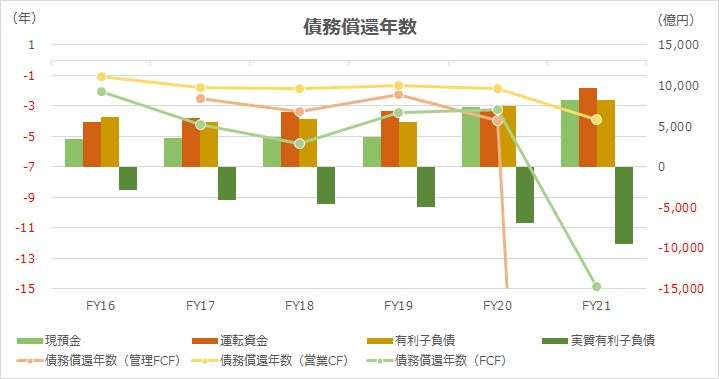

以下に、Excelテンプレートとして、FY16~FY21のダイキン工業の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「経常利益」「法人税等」「減価償却費」「のれん償却費」「設備投資」「設備売却収入」「現預金」「売上債権」「製商品」「仕掛品」「原材料/貯蔵品」「買入債務」「短期借入金」「CP」「1年内社債」「1年内長期借入金」「短期リース債務」「社債」「長期借入金」「固定リース債務」「営業CF」「投資CF」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

ダイキン工業は時価総額上位企業の中でも貴重な日本基準による財務諸表開示会社である。つまり、経常利益のP/L表示が残っている。

まず指標の質的評価からだが、定説では、10年を下回ることがあれば、返済能力に問題が無いと見做され、追加融資も受けやすくなるレベルといわれている。

グラフに表示しているのは、実質有利子負債(有利子負債から現預金と正常運転資金を控除したもの)を用いた計算結果である。

実質有利子負債を用いると、一般的に債務償還年数が短くなるため、「緩やかな条件」と呼ばれている。

ダイキンに限って言えば、実質有利子負債がマイナス値になっており、グラフ例示するにはあまり相応しくない事例の形になっている。

ちなみに、現預金と正常運転資金控除前の有利子負債で計算したものは、下記に結果だけ書き出しておく。

現預金と正常運転資金控除前の有利負債による債務償還年数は、FY21のFCFベース以外は、全て10年以内に収まっている。

ここから、ダイキン工業の債務返済能力は強固なものであることが分かる。

【補足】「実質有利子負債がマイナスである」ことの意味とは

コロナ禍は、ダイキン工業に2つのリスクへの直面を強いた。

❶ 最終需要の蒸発

❷ (主に半導体など)部材供給の断絶

である。

不測の事態への即応力を高めるために、❶現預金を手厚くすること、❷供給ストップに備えて在庫を積み増す必要が生じた。

現預金残高は、FY19まで3,500億円前後だったものが、FY21では8,200億円とそれまでの2.4倍強になっている。

部材在庫は、6年間で2.6倍の1,800億円、製品在庫は、1.8倍の4,500億円となっている。

こうした危機対応の素早さが、製品供給制約の影響を最小化にし、販売機会のロスの最小化につなげることができ、結果として、FY21は過去最高益を達成しており、その勢いのままFY22も連続最高益更新の見込みとなっている。

この6年間の間、有利子負債は、1.4倍(+2,140億円)の8,248億円にしか伸びていない。

つまり、ダイキン工業は、実質無借金経営の財務政策を継続していた上に、高収益性の成長(profitable growth)が実現され、FY16時点で、2,889億円であったマイナス分(貯金)が、FY21には9,567億円に増えたということである。

このことは、実質的な有利子負債を増やさずに、約1兆円の借入金をいつでも積み増せる余力があるということを意味する。

もちろん、ダイキン工業の財務信用度はそれ以上ある。債務償還年数を10年から20年で考えれば、実際の借入限度額はその2兆円~4兆円程度は軽くあると考えてよい。

グラフ表示など形式面の補足

グラフでは、異なる3種類のキャッシュフロー概念を用いて、3種類の債務償還年数を比較できるように併記している。

採用するキャッシュフロー概念によって、年度ごとの債務償還年数のばらつき度が異なることを表現したかったため、縦の第1軸(グラフ左側の「年」表示のもの)の範囲指定の内、下限値を手入力で「-15.0」に固定している。

今回のサンプル値に限った下限値の設定となるため、このExcelテンプレートを活用して、他企業の債務償還年数を再描画すると、縦の第1軸の表示が不鮮明となる可能性が高い。

他サンプル値に置き換えて活用される場合は、お手数だが、軸の書式設定>軸のオプション>境界値>最小値>リセット を再設定して頂きたい。

IFERROR関数、SUM関数

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント