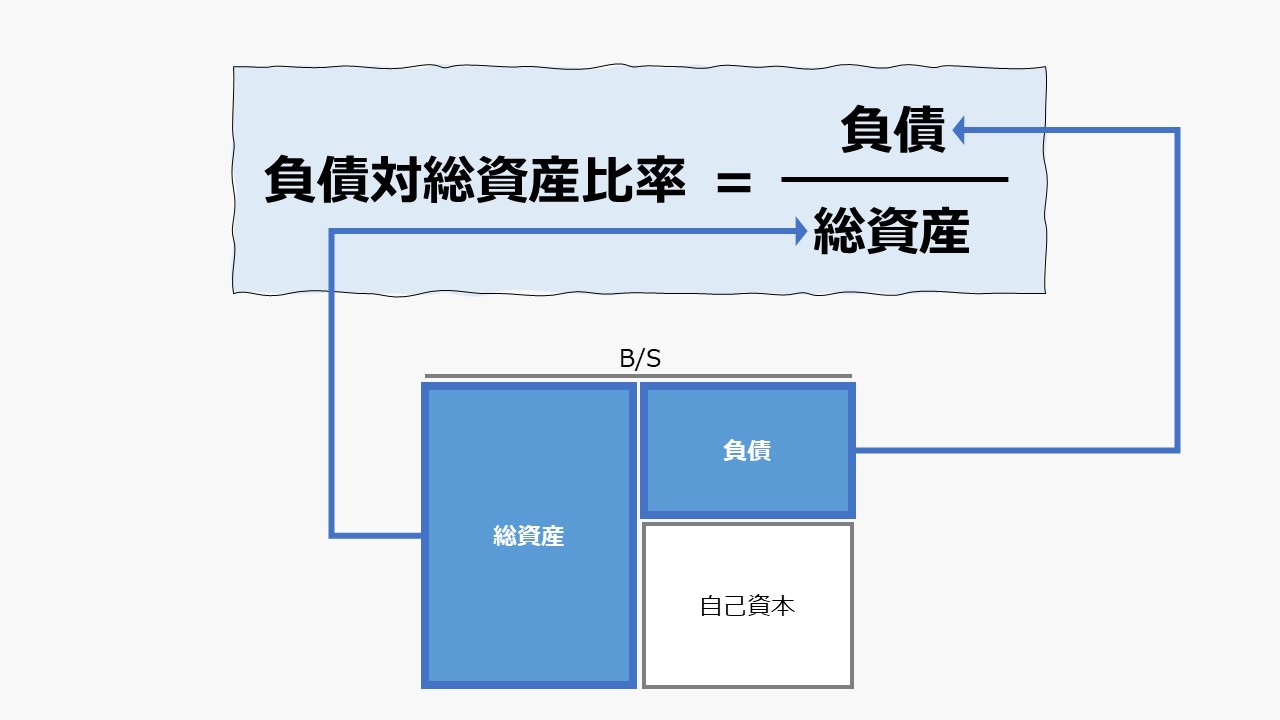

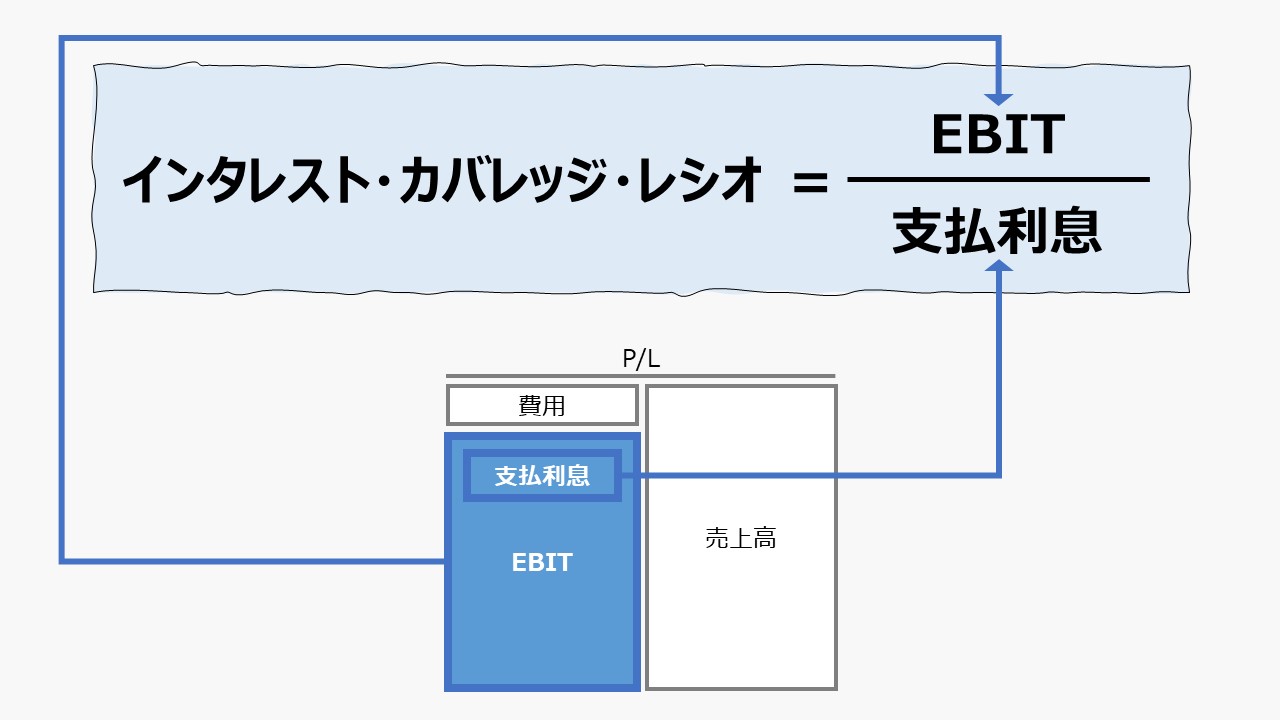

計算式

負債対総資産比率は、他人資本比率、負債比率と呼ばれることもある。企業の債務返済能力(長短を問わず)を見る指標である。

\( \displaystyle \bf 負債対総資産比率=\frac{(流動負債+固定負債)}{総資産} \)

単に「負債比率」と呼ぶときは「負債÷自己資本」を意味する場合も多いので、この呼び名の場合は、必ず分母にくる勘定科目を確認する癖をつけておくとよい。

上式の割り算の商に100を掛けて、百分率(%)で表示する方法も採られる。

- 負債:流動負債と固定負債の合計。他人資本とも呼ばれる。

- 総資産:企業が有する資産の合計。総資本とも呼ばれる。

定義と意味

総資産に占める負債比率を知ることで、その企業の不況耐性と財務の柔軟性の程度を推し量ることができる。

負債は、債権者に対して必ず弁済する義務がある。万一不況になって、債務を返済するのに十分な資金に不足する事態になった場合、デフォルト状態になり、銀行取引停止(=事実上の企業倒産)に陥る可能性がある。

一方で、自己資本は返済義務がないため、自己資本を厚めに備えておくことが不況耐性を強化する最も有力な方法であるといわれている。

資金の貸手から見ると、総資産に占める負債の割合が高ければ、追加の融資のリスクが高く感じられるため、融資の条件を厳しくするか、場合によっては融資を断るケースもあるかもしれない。

経営者側から見れば、総資産に占める負債の割合が低ければ、追加の融資が受けやすい、すなわち、財務計画における資金調達の選択肢の幅が広がるメリットを感じやすくなる。

解釈と使用法

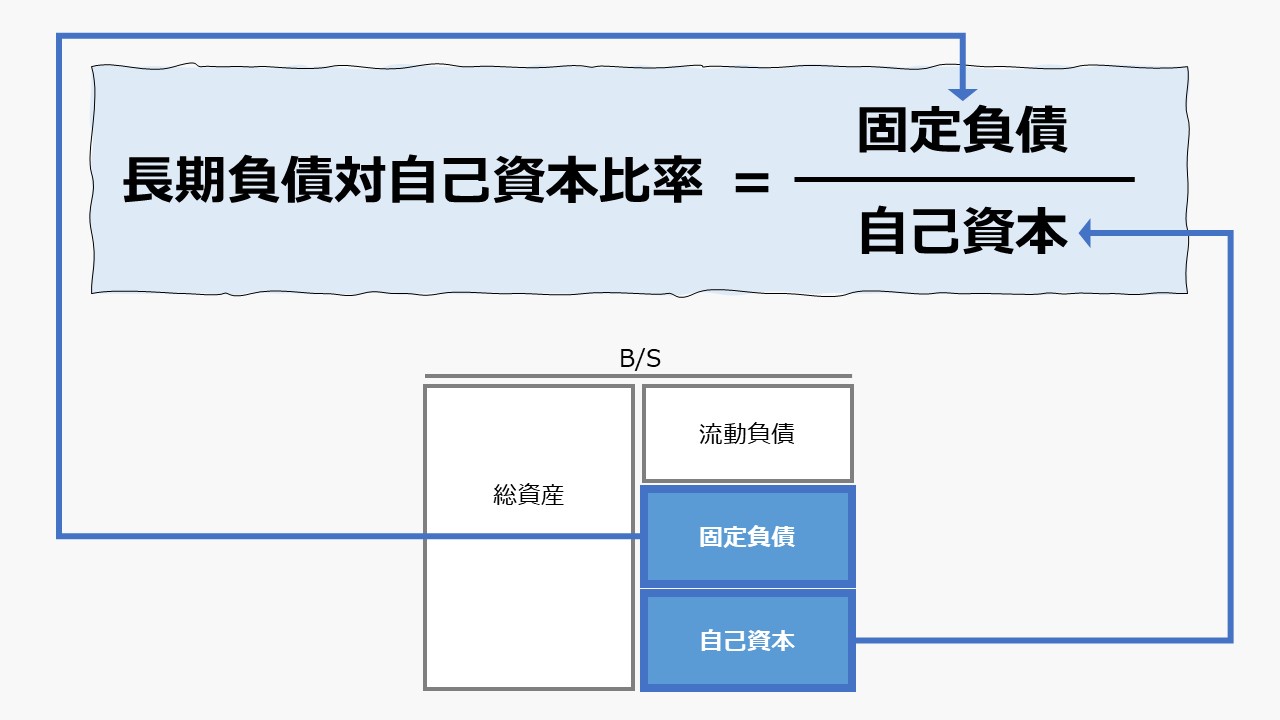

この指標が「長期負債対自己資本比率」より保守的であるといわれる所以は、負債の中には、支払利息を生まない未払金や買掛金まで含んでいる点である。

長期で見れば、全ての負債は、現在および将来の企業が保有する資産から支払われなければならない。

負債対総資産比率が示すのは、総資産をすべてを現在の簿価評価額でそのまま換金して支払に充てるとして、どれくらいの支払能力が潜在的にあるかである。

仮に、負債対総資産比率が「0.5」「50%」だとしたら、現在の保有資産をすべて売却したら、現在負っている債務の2倍までの支払能力があると想定できる。

同時に、このことは、現在の2倍まで債務を増やしても、現在の資産をすべて換金することで支払うことができるという考え方も可能であるということになる。

ただし、貸借対照表(B/S)に計上されている資産が、簿価評価額のまま換金できるとは限らないため、この比率はあくまで試算レベルであることを忘れてはいけない。

一般的には、負債対総資産比率が「0.5」「50%」を超えると、債務の支払能力に問題が生じてくるといわれている。

ただし、業種や企業の事業サイクルによってはばらつきが大きくなるため、この数字(閾値)はあくまで参考レベルとしておいた方が無難である。

逆に、負債対総資産比率が「0.5」「50%」未満であれば、債務の支払能力に問題がないといわれている。また、この比率は低ければ低いほど財務の健全性を示しているともいわれている。

中小企業実態基本調査において、近年は、60~70%の間で推移している。

シミュレーション

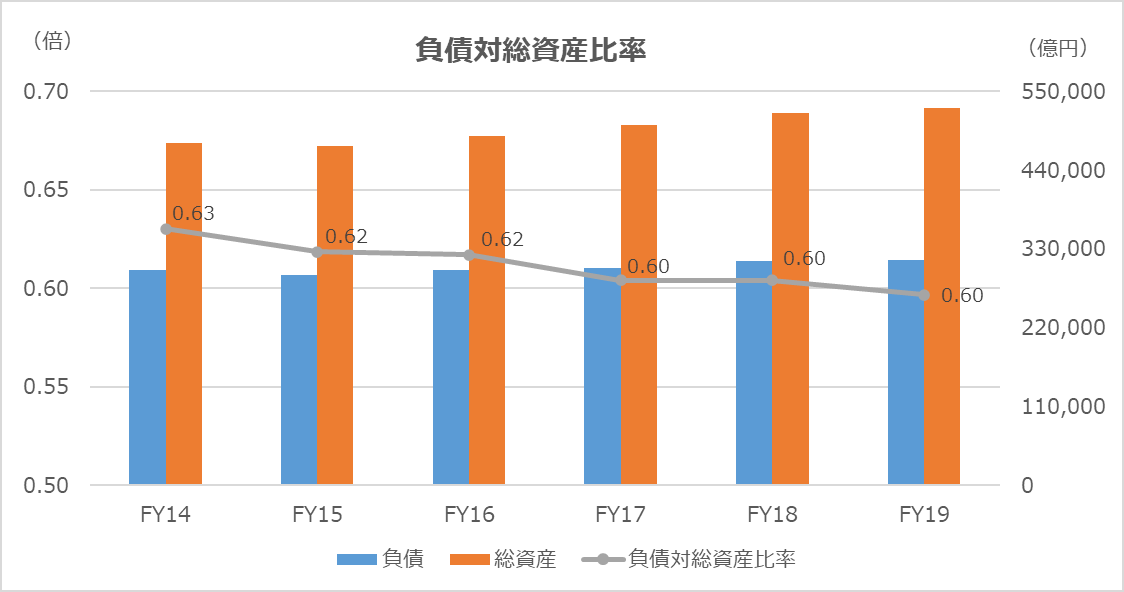

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「負債」「総資産」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

負債、総資産の絶対額が共に増加している中で、負債対総資産比率が継続的な低下傾向にあるのは、堅実な財務戦略によるものであることが窺われる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント