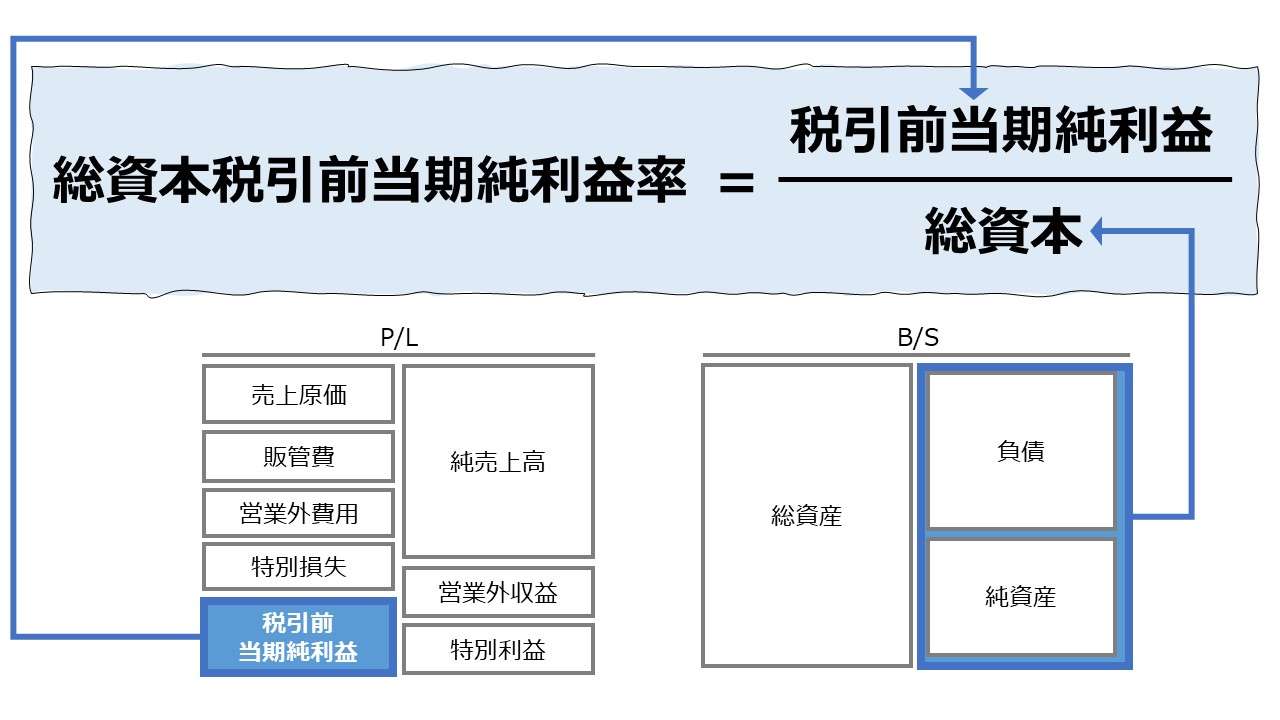

計算式

総資本税引前当期純利益率とは、税引前当期純利益を総資本で割り算して求められる。総資本に占める税引前当期純利益の構成割合を示す。計算結果は総資本に対する利益率を意味するので、一般的には、この値が高いほど収益性が高いという評価がなされる。

総資本=総資産 であるとの前提に立てば、日本語で「総資産税引前当期純利益率」と表現されていても指標は同値と考えて差し支えが無い。

税引前当期純利益を英語では「Income from continuing operations before income taxes」「IBIT: Income before income taxes」「Current net income before tax」「Pretax profit of the current term」等と呼ぶ。

いずれにせよ、税引前当期純利益の英語名称自体が比較的長いため、税引前当期純利益率を意味する用語にもバリエーションがあるし、ますます長い名称になりがちである。そのため、本稿では、税引前当期純利益の英名は「IBIT」と略称で用いることとし、総資本税引前当期純利益率を「Total capital IBIT margin」と呼称する。

特に、損益計算書(P/L)上の段階利益概念を表示せず、一般的に、総資産利益率(総資本利益率)、ROA: Return on Assets と表記されていた場合、どの段階利益概念を用いているのか確認が必要である。

あくまで私見だが、採用可能性の高いもの順に並べると、

- 経常利益

- 当期純利益

- 事業利益(管理利益)、NOPAT等:プロフォーマ指標、会社独自の定義を要確認

- EBIT

- 営業利益

- 売上総利益

- 税引前利益

- EBITDA

参考にして頂きたい。

総資本(=総資産)に占める割合(構成比率)を百分率で表すのが一般的であるから、単位には専ら「%」が用いられる。

\( \displaystyle \bf 総資本税引前当期純利益率 = \frac{税引前当期純利益}{総資本} \)

例

総資本 500

税引前当期純利益 50

\( \displaystyle \bf 総資本税引前当期純利益率 = \frac{50}{500} = 10.0\% \)

P/L項目、ここでは利益額が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次利益ならば12倍、単四半期利益ならば4倍する。

B/S項目、ここでは総資本(=総資産)には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、利益が単四半期の場合、総資本も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。

- 税引前当期純利益:経常利益 + 特別利益 - 特別損失

- 総資本:総負債+純資産

- (=総資産:流動資産+固定資産+投資その他の資産+繰延資産)

定義と意味

総資本税引前当期純利益率は、企業が外部から資金調達した資本がどれだけの最終的な利益を生み出したかを示す。外部調達資金は他人資本と自己資本の合計値である。

税引前当期純利益は、リストラ費用、減損損失、災害損失や固定資産売却損、投資有価証券売却益や前期損益修正益など、企業の経常的な事業活動とは直接かかわりのない、特別な要因でその期にだけ発生した臨時的な損益を経常利益に加味した利益概念である。

それゆえ、総資本税引前当期純利益率はそれぞれの会計年度単位での業績測定(収益性判定)に用いるより、複数会計年度にわたる趨勢分析の視点から、一時的な損益を加味した企業の収益性のトレンドを把握するために使用する。

一時的・臨時に発生する大きな損失の発生は、企業活動を続けていくうえで確かに発生不可避である。しかし、長期にわたって総資本税引前当期純利益率が芳しくない場合は、本質的に企業の資本収益性のどこかに欠陥が潜んでいる可能性が高い。

なお、税引前当期純利益が有する❶「結果指標的」な業績指標、❷相対的安定性、❸税効果会計適用後の重要性の低下、という論点については、「税引前当期純利益率(IBIT Ratio)」の「定義と意味」を参照頂きたい。

IFRSや米国会計基準を採用している企業の損益計算書(P/L)には経常利益が無い。分析者が組み替えて経常利益に類似の利益概念を作出することもできるが、P/Lに表示される科目が企業ごとに異なるため、比較可能性に多少の疑義が生じる。

そのため、日本基準(J-GAAP)の企業を含めた総資本利益率の比較を行う場合には、全ての企業を税引前当期純利益で統一するか、日本基準の企業の経常利益と、IFRS・米国基準の税引前当期純利益とを比較するかのいずれかであることが多い。

いずれにせよ、総資本(=総資産)ではなく、投下資本、経営資本、使用資本、純資本、自己資本、普通株式(で資金調達した額)、資本金 という風に、様々な資本概念を用いた場合、分子に来る利益概念を統一していたとしても、結果として計算される値は異なってくる。

資本利益率は、

- 総資本、投下資本など、分母に来る資本概念を確認する

- 営業利益、当期純利益など、分子に来る利益概念を確認する

- 分子分母の組み合わせは、どのような資本利益率を計算したいかの目的によって選ばれる

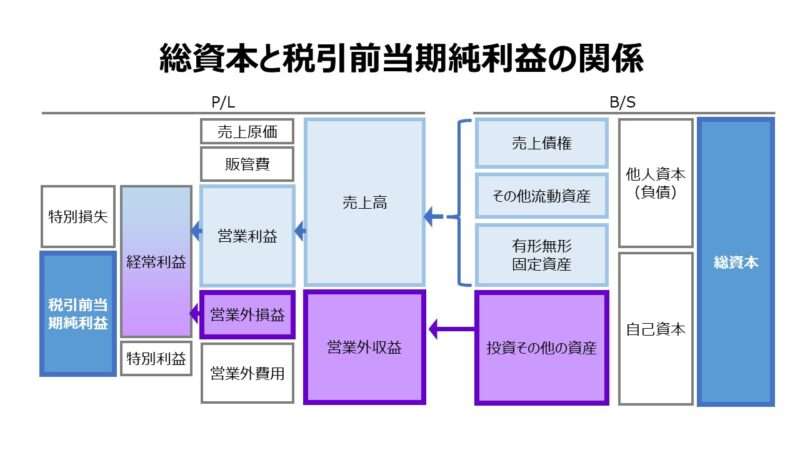

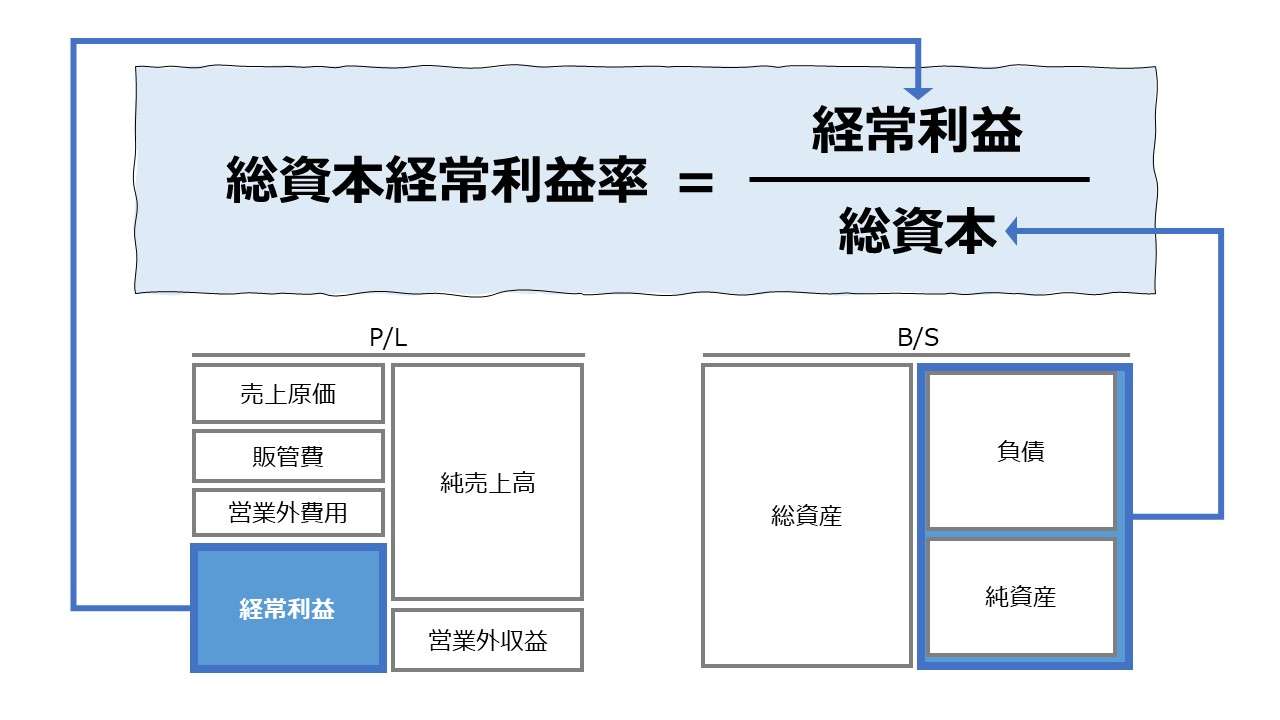

下図は、総資本と税引前当期純利益の対応関係をP/LとB/Sを併記して表したものである。

税引前当期純利益は、大別して下記の3つを源泉とする。

❶本業たるビジネスからの収益:事業資産➡売上高➡営業利益

❷財務活動など本業以外からの収益:投資その他の資産➡営業外損益(営業外利益)

❸一時的・臨時の特別損益(事業資産か投資その他の資産起因かは区別しない)

ここから、税引前当期純利益に対応する資本概念は「総資本」とする方が分子分母の対応関係が整合すると考えるのが自然である。

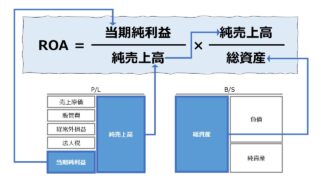

総資本税引前当期純利益率はROEにおけるデュポンツリーの如く、いくつかの指標に細分化することで、財務指標と経営の打ち手との関連性をより密接に表現することもできる。

\( \displaystyle \bf 総資本税引前当期純利益率 = \frac{税引前当期純利益}{総資本} = \frac{税引前当期純利益}{売上高} \times \frac{売上高}{総資本} \)

\( \displaystyle \bf = 売上高税引前当期純利益率 \times 総資本回転率 \)

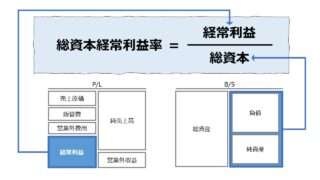

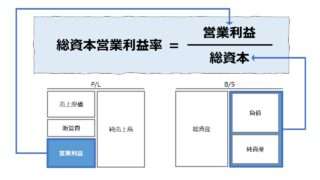

資本利益率を、売上高利益率と資本回転率に分解する方法は、「総資本営業利益率」「総資本経常利益率」に詳細を解説してあるのでそちらを参照頂きたい。なお、売上高税引前当期純利益率の分子分母の関連性の問題については「税引前当期純利益率」に詳しい。

解釈と使用法

総資本税引前当期純利益率は、総資本(資産合計)に対する税引前当期純利益の比率であり、比率が高いほど投資収益性(投資効率)が高くなることが分かっている。

という傾向にあることは分かっている。

とはいえ、「総資本税引前当期純利益率」を構成する「売上高税引前当期純利益率」と「総資本回転率」の水準は、採用されているビジネスモデルに大きく影響される。

業界ごとの利益水準はもとより、その業界に課せられている資本コストも様々であることから、一応、業種ごとの平均値をとりあえずのベンチマーク指標とすることの意義は大きいといえる。

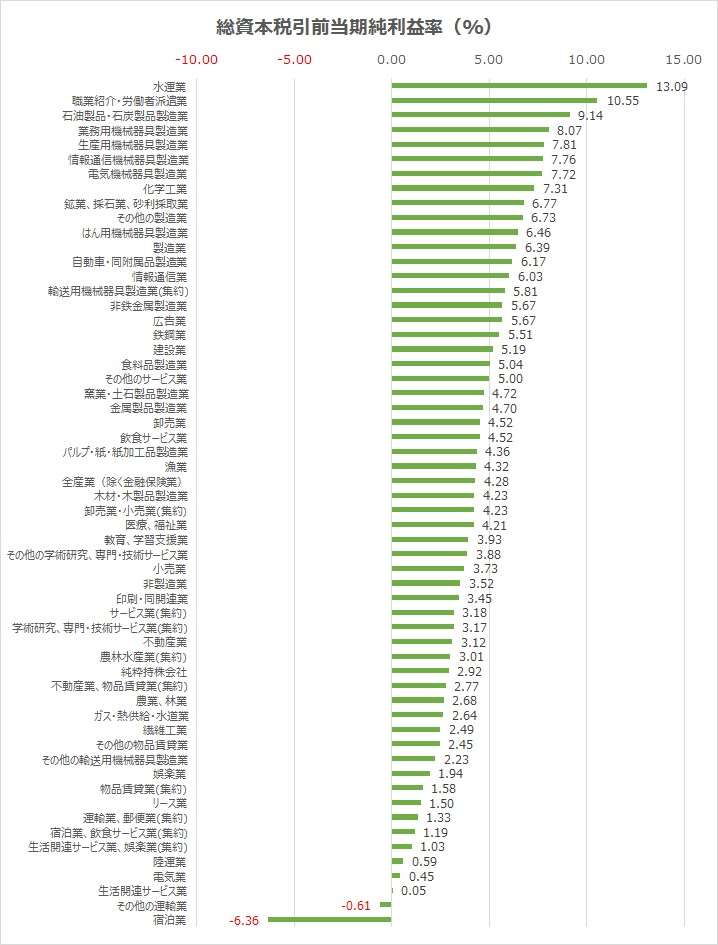

2021年度『法人企業統計』から、総資本税引前当期純利益率の概算値を算出した。

計算式は下記の通り。

\( \displaystyle \bf 総資本税引前当期純利益率 = \frac{税引前当期純利益}{\left(\frac{当期末総資産+前期末総資産}{2}\right)} \)

| コード | 業種 | 総資本税引前 当期純利益率 (%) | 売上高税引前 当期純利益率 (%) | 総資本回転率 (回転) |

|---|---|---|---|---|

| 132 | 水運業 | 13.09 | 17.75 | 0.74 |

| 160 | 職業紹介・労働者派遣業 | 10.55 | 5.74 | 1.84 |

| 116 | 石油製品・石炭製品製造業 | 9.14 | 5.92 | 1.54 |

| 124 | 業務用機械器具製造業 | 8.07 | 12.32 | 0.65 |

| 121 | 生産用機械器具製造業 | 7.81 | 10.20 | 0.77 |

| 145 | 情報通信機械器具製造業 | 7.76 | 10.32 | 0.75 |

| 122 | 電気機械器具製造業 | 7.72 | 11.40 | 0.68 |

| 115 | 化学工業 | 7.31 | 12.56 | 0.58 |

| 106 | 鉱業、採石業、砂利採取業 | 6.77 | 25.69 | 0.26 |

| 126 | その他の製造業 | 6.73 | 8.50 | 0.79 |

| 154 | はん用機械器具製造業 | 6.46 | 9.10 | 0.71 |

| 108 | 製造業 | 6.39 | 8.32 | 0.77 |

| 123 | 自動車・同附属品製造業 | 6.17 | 7.63 | 0.81 |

| 142 | 情報通信業 | 6.03 | 9.77 | 0.62 |

| 146 | 輸送用機械器具製造業(集約) | 5.81 | 7.23 | 0.80 |

| 119 | 非鉄金属製造業 | 5.67 | 7.13 | 0.80 |

| 138 | 広告業 | 5.67 | 3.43 | 1.65 |

| 118 | 鉄鋼業 | 5.51 | 6.22 | 0.89 |

| 107 | 建設業 | 5.19 | 4.77 | 1.09 |

| 109 | 食料品製造業 | 5.04 | 4.74 | 1.06 |

| 143 | その他のサービス業 | 5.00 | 6.21 | 0.81 |

| 117 | 窯業・土石製品製造業 | 4.72 | 7.07 | 0.67 |

| 120 | 金属製品製造業 | 4.70 | 6.25 | 0.75 |

| 127 | 卸売業 | 4.52 | 3.00 | 1.51 |

| 148 | 飲食サービス業 | 4.52 | 5.95 | 0.76 |

| 113 | パルプ・紙・紙加工品製造業 | 4.36 | 5.35 | 0.81 |

| 103 | 漁業 | 4.32 | 4.63 | 0.93 |

| 104 | 全産業(除く金融保険業) | 4.28 | 5.83 | 0.73 |

| 112 | 木材・木製品製造業 | 4.23 | 4.57 | 0.93 |

| 129 | 卸売業・小売業(集約) | 4.23 | 2.86 | 1.48 |

| 152 | 医療、福祉業 | 4.21 | 3.78 | 1.12 |

| 153 | 教育、学習支援業 | 3.93 | 4.85 | 0.81 |

| 159 | その他の学術研究、専門・技術サービス業 | 3.88 | 5.92 | 0.66 |

| 128 | 小売業 | 3.73 | 2.62 | 1.43 |

| 144 | 非製造業 | 3.52 | 4.88 | 0.72 |

| 114 | 印刷・同関連業 | 3.45 | 4.86 | 0.71 |

| 137 | サービス業(集約) | 3.18 | 7.74 | 0.41 |

| 161 | 学術研究、専門・技術サービス業(集約) | 3.17 | 15.50 | 0.20 |

| 130 | 不動産業 | 3.12 | 13.15 | 0.24 |

| 105 | 農林水産業(集約) | 3.01 | 3.55 | 0.85 |

| 158 | 純粋持株会社 | 2.92 | 56.83 | 0.05 |

| 155 | 不動産業、物品賃貸業(集約) | 2.77 | 11.14 | 0.25 |

| 101 | 農業、林業 | 2.68 | 3.23 | 0.83 |

| 136 | ガス・熱供給・水道業 | 2.64 | 3.42 | 0.77 |

| 110 | 繊維工業 | 2.49 | 3.83 | 0.65 |

| 151 | その他の物品賃貸業 | 2.45 | 4.46 | 0.55 |

| 125 | その他の輸送用機械器具製造業 | 2.23 | 2.96 | 0.75 |

| 141 | 娯楽業 | 1.94 | 3.44 | 0.57 |

| 149 | 物品賃貸業(集約) | 1.58 | 5.54 | 0.29 |

| 150 | リース業 | 1.50 | 5.76 | 0.26 |

| 134 | 運輸業、郵便業(集約) | 1.33 | 2.26 | 0.59 |

| 156 | 宿泊業、飲食サービス業(集約) | 1.19 | 1.80 | 0.66 |

| 157 | 生活関連サービス業、娯楽業(集約) | 1.03 | 1.50 | 0.69 |

| 131 | 陸運業 | 0.59 | 1.07 | 0.55 |

| 135 | 電気業 | 0.45 | 1.13 | 0.40 |

| 140 | 生活関連サービス業 | 0.05 | 0.06 | 0.83 |

| 133 | その他の運輸業 | -0.61 | -0.97 | 0.63 |

| 139 | 宿泊業 | -6.36 | -14.98 | 0.42 |

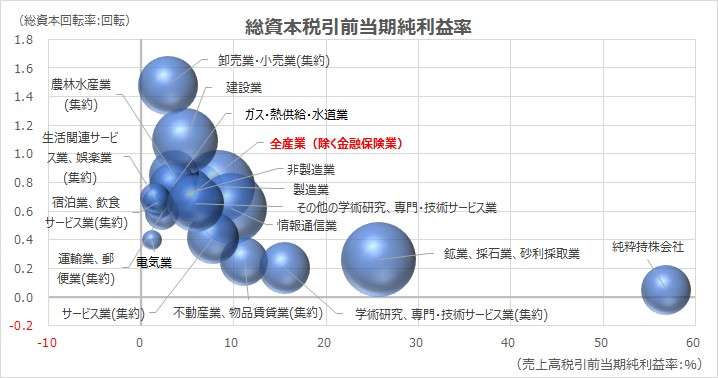

ランキング下位の売上高経常利益率がマイナスの業種は、いち早く、コロナ禍からの悪影響を脱して、正常状態に回復してもらわないと分析できない。

総資本税引前当期純利益率は、売上高税引前当期純利益率と総資本回転率に分解できるため、この種の業種別データの解析の王道としては、以下の2つが存在する。

❶総資本税引前当期純利益率の高低が業種ごとに遍在する要因分析

❷要素分解した売上高税引前当期純利益率と総資本回転率の分布分析

今回は❷について着目して、「バブルチャート」を眺めると、定石通り、右肩下がりの曲線を観察することができる。

「流通業」「建設業」は薄利多売型の低マージン・高回転のビジネスモデル、一方で、「純粋持株会社」「鉱業、採石業、砂利採取業」「学術研究、専門・技術サービス業」などは、高付加価値型の高マージン・低回転のビジネスモデルを採用していることが分かる。

2021年度の上位ランキングは以下の通り。

| 順位 | 業種 | 総資本税引前 当期純利益率 (%) | 売上高税引前 当期純利益率 (%) | 総資本回転率 (回転) | ビジネスモデル類型 |

|---|---|---|---|---|---|

| 1 | 鉱業、採石業、砂利採取業 | 6.77 | 25.69 | 0.26 | 高付加価値型 |

| 2 | 製造業 | 6.39 | 8.32 | 0.77 | 中間型 |

| 3 | 情報通信業 | 6.03 | 9.77 | 0.62 | 中間型 |

| 4 | 建設業 | 5.19 | 4.77 | 1.09 | 薄利多売型 |

| – | 全産業(除く金融保険業) | 4.28 | 5.83 | 0.73 | – |

| 5 | 卸売業・小売業(集約) | 4.23 | 2.86 | 1.48 | 薄利多売型 |

2021年度は概ね、高付加価値型のビジネスモデルの採用業種劣位に動いた感がするが、通年とそれほど違わない。

しかし、「鉱業、採石業、砂利採取業」は天然資源を中心としたインフレの影響が、「情報通信業」は、ウィズコロナ下の新規需要をうまく捉えた成果が功を奏した模様だ。

シミュレーション

以下に、Excelテンプレートとして、FY16~FY21の任天堂の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「税引前当期純利益」「総資産」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

総資産は総資本へテンプレート内で読み替えている。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

趨勢分析の観点から、一貫して収益性は右肩上がりで堅調であるといってよい。ビジネス規模の拡大との同時達成であるから、利益ある成長の教科書的な展開である。

FY21の総資本回転率の悪化を起因とする総資本税引前当期純利益率の低下の原因は、「総資本経常利益率」の「シミュレーション」にて詳細を解説しているのでそちらを参照頂きたい。

総資本経常利益率と総資本税引前当期純利益率の大きな傾向の違いは観察スタート時点のFY16にある。

FY16は業績があまり振るわなかった年度で、最終赤字にはならなかったが、多額の投資有価証券売却益を計上して配当可能利益を確保している。

こうした資本政策は、総資本経常利益率には現れず、総資本税引前当期純利益率にこそ立ち現れてくる。

そして、FY17以降はこのような緊急対策を打つ必要がなくなる程、営業利益が回復していった。そのため、いったんFY17で底を打ったような推移グラフとなったのである。

総資本税引前当期純利益率は、このように、他の総資本利益率とのバランスを見ながら、分析対象企業の資本収益性の推移をより詳細に解析するのに都合がよい。ただし、これ一本での運用はできるだけ避けたい。なぜなら、どうしても一時的・臨時の特別損益の影響が大きく出てしまうためだ。

スパークスライン、絶対参照

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント