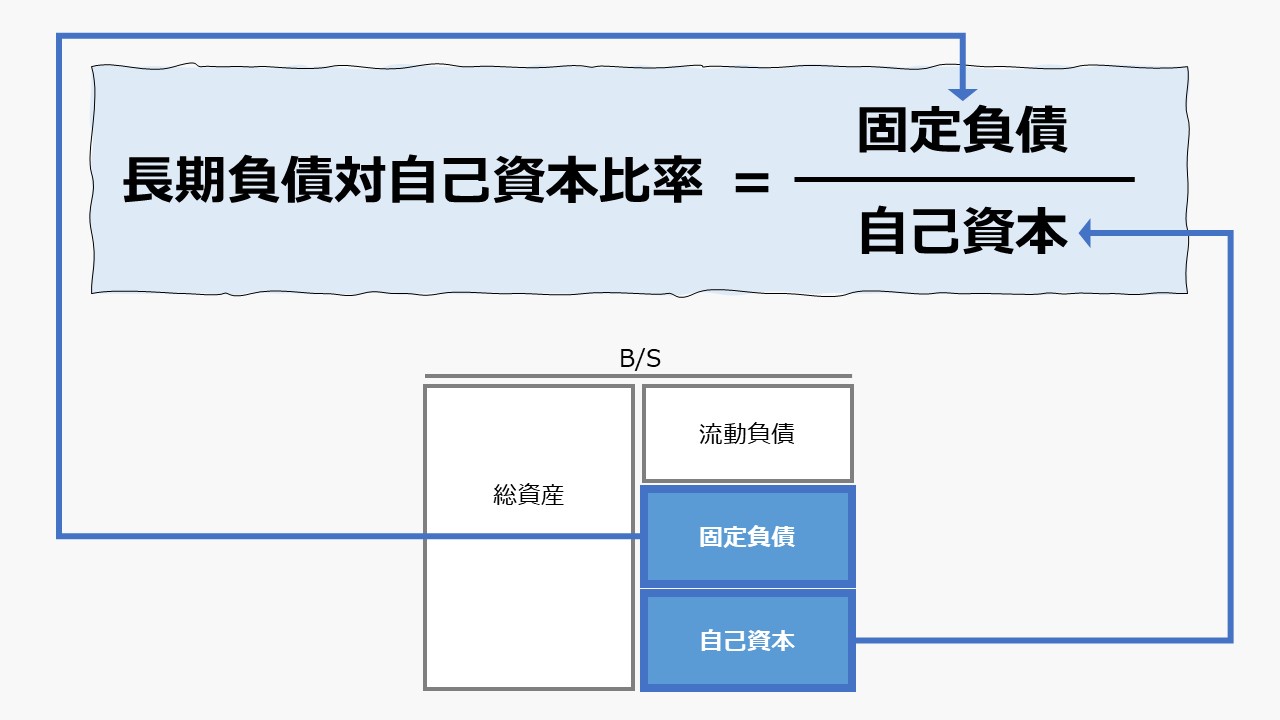

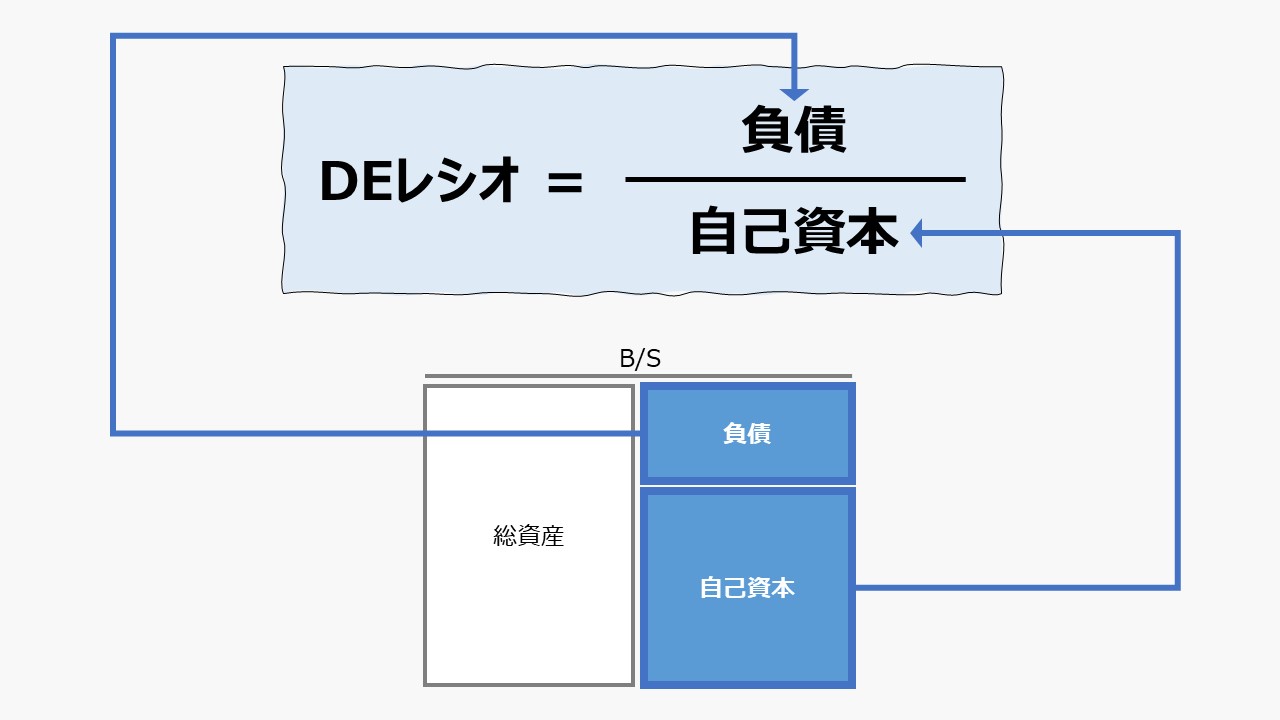

計算式

長期負債対自己資本比率(固定負債対自己資本比率)は「D/Eレシオ」のひとつのバリエーションである。D/Eレシオと同じく、企業財務の健全性を見る指標のひとつである。

\( \displaystyle \bf 長期負債対自己資本比率=\frac{(総負債 – 流動負債)}{自己資本} \)

簡単に、「固定負債比率」と呼ばれることもある。この呼び名の場合、固定負債と比較分析する対象項目が判然としないため、必ず相手科目の内容を確認する必要がある。

企業の所有者である資本主(株主)が出資した自己資本と、企業外部から調達した長期負債(固定負債)の構成バランスから、最適資本構成を見出すために用いられる。

上式の割り算の商に100を掛けて、百分率(%)で表示する方法も採られる。

- 長期負債:弁済までに1年以上の期間を有する負債。固定負債。

- 自己資本:企業の所有者である株主から出資された資金。資本金や資本剰余金、利益剰余金など。

現行の会計基準では、総資産と負債の差額概念を「純資産」と定義している。「純資産」は、

①株主資本

②その他の包括利益累計額

③新株予約権

④非支配株主持分

から構成されている。

一般的には、①+②を「自己資本」と呼び、ROEの計算に用いられることが多い。

外部リンク 自己資本当期純利益率(じこしほんとうきじゅんりえきりつ) – JPX

ここでは、③新株予約権、④非支配株主持分 が金額的影響度が相対的に小さいこと、負債の活用度(レバレッジ)をみることで、最適資本構成を考慮するための比率を求めることが目的なので、便宜的に「純資産」の金額をもって「自己資本」とする。

定義と意味

企業が事業を継続するためにひつような長期性の資金調達減の構成を表す。具体的には、自己資本の何倍の長期性負債を外部から調達しているかを示す。

企業は一般的に、通常の営業活動の継続に必要な運転資金(運転資本)と、経営の基礎を形成するための固定資金を調達する必要がある。

経営の基礎となる土地建物、知財権・ソフトウェア等無形固定資産は、長期間にわたって資金供給されていないと維持できない。来月、返済期限が到来するからといって、返済するわけにはいかないからである。

これを、長期資金の拘束性という。拘束性があるから、そんなに簡単に返済することができないため、できる限り返済義務のない自己資本で賄う方がよいと考える。

この指標は、経営の基礎を形成する長期性資金調達の外部依存度を表す。つまり、流動負債の影響を除外できることから、アナリストの中には、DEレシオよりこの長期負債対自己資本比率のほうが企業の資金調達の健全性が分析できるとこれを重視する者もいる。

解釈と使用法

長期にわたって経営を継続するために必要な資金のうち、どれだけ外部からの借入に頼っているのかを知ることは、その企業の現時点の借入金依存度が分かるだけでなく、将来の追加融資を受け入れてもらえる可能性や、支払利息に圧迫されて、資金繰りに窮してしまう可能性がどれくらいあるかを推し量る材料になる。

長期負債対自己資本比率は、経営者目線に立って、自己資本の何倍まで長期借入金を増やせるかを見るのに都合が良い。

MM理論(MM命題:Modigliani-Miller Propositions)により、残念ながら、長期負債対自己資本比率は小さければ小さいほど、企業の財務状態が健全であるとは言い切れない。

企業が置かれた資金的環境によって、企業それぞれの最適資本構成、すなわち最適な長期負債対自己資本比率が存在すると考えるのが現代ファイナンス理論である。

それゆえ、長期負債対自己資本比率の良し悪しは、

業界平均や、業界は違えども、同じような資金の調達環境にある企業の値をベンチマークし、その値近辺にあることを良しと判断する程度の使い方しかできない。

一般的には、長期負債対自己資本比率が「1.0」、すなわち自己資本と同額程度の長期負債を超える水準は、将来の債務返済のリスクが高くなるといわれている。

逆に、長期負債対自己資本比率が「1.0」未満ならば、将来の資金繰りの面で安全であるとする考え方が成り立つ。しかし、これもあくまで目安程度に考えておいた方がよい。

日本では、この指標より「固定長期適合率」の方が好まれる傾向がある。

シミュレーション

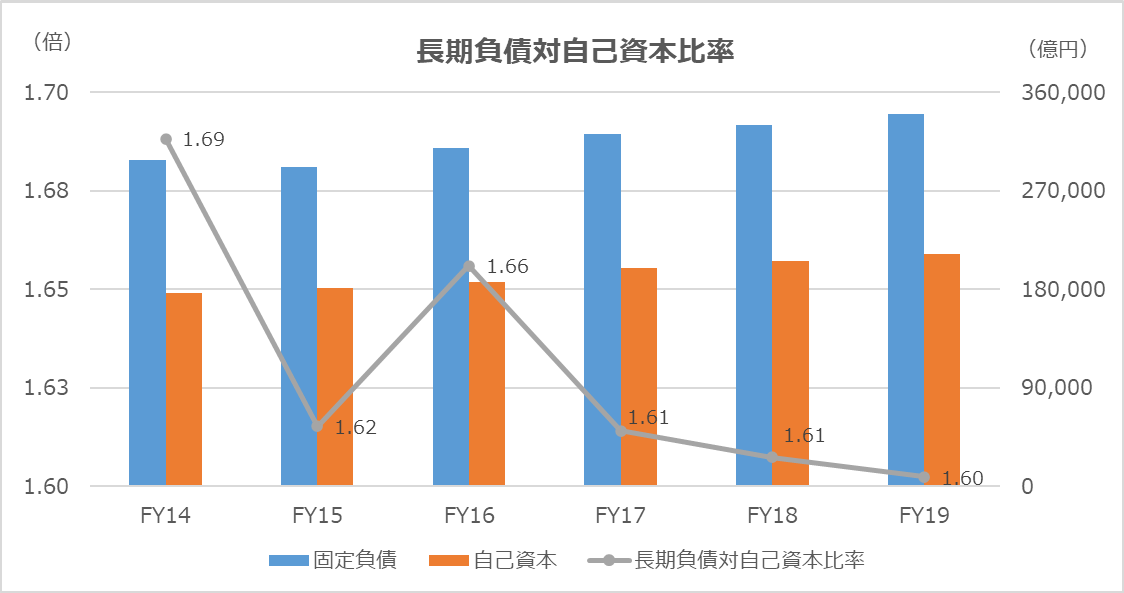

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「固定負債」「純資産」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

長期負債、自己資本の絶対額が共に増加している中で、長期負債対自己資本比率が継続的な低下傾向にあるのは、堅実な財務戦略によるものであることが窺われる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント