資金4表の比較 Cash Management Reporting

資金管理のためのツール

資金管理の目的は、「勘定合って銭足らず」の状態を避けることにある。

長期的には、研究開発投資、設備投資、M&A投資などの企業成長と収益性向上のために必要不可欠な投資資金の確保することで、短期的には、資金コストを極力抑えつつ資金ショートを起こさない資金繰りを実践することである。

そうした最適の資金量を適正資本コストで調達し、計画的・効率的に運用し、機動的・柔軟に資金収支をコントロールするために、いわゆる資金表(資金管理表)がツールとして用いられる。

一般的には、資金表は、それぞれの資金表が認識する資金というものが存在する。ここでは”キャッシュ”とカタカタで表記するのもいいかもしれない。もちろん、この資金概念はリアル通貨である現預金より少しだけ範囲が広いもので、各種資金表ごとに定義も異なる。

それゆえ、大きくは資金表と資金概念は、「資金管理をするための帳票で、資金収支を捉える金額である」という一般的な定義では一括りにされるものの、個別の名前を持つ資金表にはそれぞれに特徴や資金概念の細かい定義づけの違いを持つ。

資金表(資金管理表)の型と種類

広義では、資金表とは資金の収入と収支を記録した帳票であることは間違いない。

この資金の収入と支出の額を、きちんと把握する方法として、総額法と純額法という作法が存在する。

総額法は、資金収支を総額で捉え、純額法は、資金収支を純額で捉える。

資金収支は、複式簿記のメカニズムを内在する財務諸表(貸借対照表(B/S)、損益計算書(P/L)など)を情報源とし、これに必要に応じて加工や追加を行って作成される情報である。

それゆえ、貸借に現れる会計取引による金額を相殺して差額を持って資金量とすると純額法の採用となる。一方で、貸借に現れる金額はそれぞれ別項目として、貸借ごとの集計値(絶対値)をそのまま使うと総額法を採用したことになる。

次に、資金収支の金額をどこから入手して利用するかの方式で、直接法と間接法に区分される。

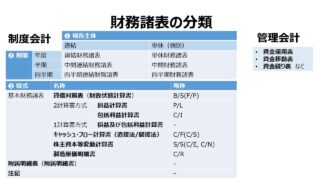

複式簿記の世界観での帳簿組織を、誤解を恐れず簡便に説明すると、以下のように2グループに大別される。

- 原始帳簿

- 伝票

- 仕訳帳

- 総勘定元帳

- 財務諸表

- 貸借対照表

- 損益計算書 など

これから作成しようとする資金表を財務諸表とは別次元のものとして作成しようとする意図がある場合、その情報源は原始帳簿になる可能性が高い。これを原始データから直接情報を引っ張ってこようとする、という意味で直接法という。

逆に、財務諸表の解読を資金管理の側面から補強する意図で資金表を作成しようとする意図が強い場合、なるべく財務諸表が提示する情報に沿って資金収支情報をまとめる必要があるから、その情報源は財務諸表そのものになる可能性が高い。これを財務諸表を介して間接的に情報を引っ張ってこようとする、という意味で間接法という。

よって、資金表の性格・特徴を理解するためのフレームワークとして、理解対象としたい資金表が、総額法か純額法、直接法か間接法か、2×2=4通りの区分のどれに当てはまるかを考えると、理解の一助になるかもしれない。

取引が認識されたもののうち収入と支出となるものをすべて集計し、それぞれの総額をもって把握する

収入と支出の差額を把握する

入金伝票・出金伝票などから収入の額と支出の額を直接掴んで各々の科目に表示する

P/L、B/Sなどの財務諸表の数字から間接的に掴む

資金表の区分

| 直接法 | 間接法 | |

|---|---|---|

| 総額法 | 資金繰り表 | 資金移動表 キャッシュフロー計算書 |

| 純額法 | ー | 資金運用表 |

直接法は原始データの遡って資金収支を明らかにしようという方法である。わざわざ原始データにまで遡るのであるから、情報の詳細度が落ちる可能性がある純額法との組み合わせは理論的にそもそも考えにくい。

一方で、純額法は、❶財務諸表との関係性が分かりやすい、❷データの入手と加工が容易である、というメリットを享受するために採用することが多い。それゆえ、純額法はどちらかというと、間接法との相性が良いことになる。

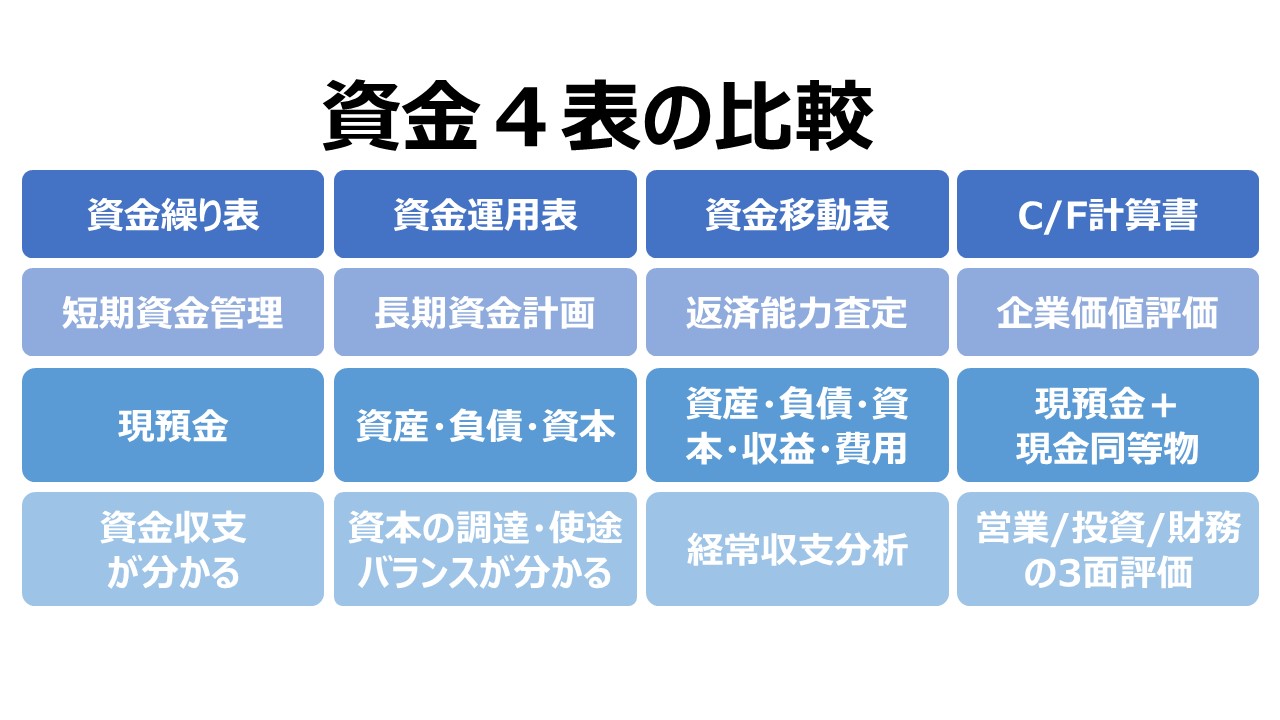

資金4表のそれぞれの特性

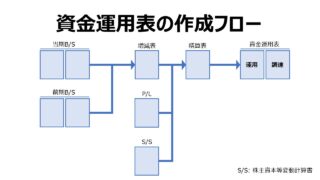

資金運用表

2期間の貸借対照表(B/S)における残高を比較し、各科目の増減から資金収支を見ようとするもの。資金収支は、専ら、調達(資本源泉)と運用(資金使途)に分けて考えられることになる。

資金繰り表

原始帳簿(伝票や仕訳帳など)から直接、現預金の収支に関する情報を集めて、現預金の余剰・不足を期日別に明らかにするもの。

資金概念は最も狭い現預金限定(債務の支払手段となりうるもの)で、管理表は、日別・週別・旬別・月別・四半期別などのものを一定期間にわたって作成される。

※ 例えば、日別の資金繰り表を向こう3か月期間にわたって作成する(今日が8/31なら、日別に9/1~11/30の間分だけ作成)

将来期間の資金収支を予測して、資金ショートを起こさないのが目的で作成するのが主目的なので、過去実績を振り返るというより、将来予測を立てるという意識で作成する。

※ただし、予算資金繰り表を作成する場合は、過去実績を踏まえて検討するから全く過去実績を見ないわけではない

資金移動表

貸借対照表(B/S)と損益計算書(P/L)の各勘定科目の在高増減から資金収支を見ようとするものである。

資金運用表で明らかになる資金の調達・運用の二面性と、損益による資金への影響度を同時に知るために用いられる。

合わせ技で何とかしようとするものなので、本来は、資金繰り表による現預金の厳密な収支を知りたいところだったが、間接法を採り財務諸表との結びつきの方を重視したため、実際の現預金の出入りをチェックすることはできない(厳密な資金ショート防止策を見つけることはできない)。

但し、中長期的な債務の支払い能力の程度(の推移)が最も分かりやすい管理表であり、本質的な倒産防止策(資金ショート防御策)の立案ベースとなることが多い。

キャッシュフロー計算書(C/F計算書)

キャッシュフロー計算書は、現時点で公表用財務諸表のひとつとされている。

資金概念を現預金+現金同等物とする点が、現預金だけとする資金繰り表より広い。

一方で、できるだけ財務諸表に情報ソースを求めようとする点から全体として間接法の性格が強く出ている点が資金繰り表との大きな差異である。

資金移動表とは同じく純額法・間接法に分類される資金表であるが、資金概念が、資金移動表の方はB/SとP/Lを構成する5要素すべてである点が異なる。

※5要素:資産、負債、純資産(資本)、収益、費用

ただし、営業活動に係るキャッシュフローの表示方法については、直接法による開示も選択的に可能になっている。日本の会計実務では圧倒的に間接法による表示が多い。US-GAAPでは、これを直接法で表示した場合には、間接法による表示の併記を強制しているため、米国の会計実務でも圧倒的に間接法による表示が多い。

資金4表の特徴整理

| 資金運用表 | 資金移動表 | C/F計算書 | 資金繰り表 | |

|---|---|---|---|---|

| 表示形式 | 純額法 | 総額法 | 総額法 | 総額法 |

| 情報始原 | 間接法 | 間接法 | 間接法 | 直接法 |

| 目的 | 財務計画の立案 | 支払能力の把握 | 資金戦略の検証 | 資金取引の調整 |

| 資金概念 | 資産+負債+資本 | 収益+費用+資産 +負債+資本 | 現預金+現金同等物 | 現預金 |

| 作成方法 | 2期間のB/S残高 の比較 | 2期間のB/S・P/L 残高の比較 | B/S、P/Lに特定科目 の総額発生高を加算 | 現預金取引を伝票 から抽出・集計 |

| 特徴 | ・時点と時点の比較 ・運用と使途は分かる ・資金収支は不明 ・静態的分析 | ・ストックとフローの 増減比較 ・資金収支は不明 ・経常収支分析 | ・現預金/同等物の 増減 ・資金収支は不明 ・資金残高増減は判明 | ・現預金取引明細 ・運用と使途は不明 ・資金収支が判明 ・動態的分析 |

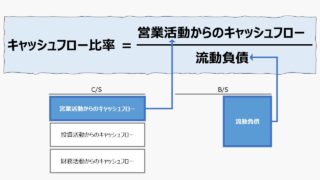

| 管理視点 | ・長期資金計画 ・運用と使途のバランス 調整 ・過去実績分析も得意 | ・過去実績から支払 能力を査定 ・計画には向かない | ・資金残高増減と営業/ 投資/財務活動の関係を 明らかにする ・資金計画は苦手 | ・資金収支のタイミ ングの適否を見る ・短期予測が得意 ・全体構想は苦手 |

| 作成者 | 社外の者でも作成可能 | 社外の者でも作成可能 | 社外の者では作成不可 | 社外の者では作成不可 |

| 管理期間 | ・1年~数年 ・実績/計画 | ・過去1年(当期) ・実績 | ・過去1年 (4Q含む当期) ・実績が妥当 | ・3~6か月が妥当 ・将来予測 |

戦後経済の推移と資金表の関係

戦後復興期

戦後の経済事情と絡めて資金表の活用ポイントが推移してきた点を説明する。

※ストーリー、しかも時系列による整理が認知科学(脳生理学)的には脳が得意とするので、このカタチを敢えてとることにする(内容は少々、我田引水的なものもある)。

戦後の経済復興期において、日本企業は一様にして、資金不足に見舞われた。それと同時に、企業行動は、傾斜生産方式など、政府の経済・産業政策にも影響を受け、重厚長大産業を中心とした量的拡大に突き動かされることになる。

資金不足の時代背景において、企業の資金管理の主眼は、日々の所要資金量の確保、日々の資金調達を何とか凌ぐことに置かれた。

これは、資金繰り表が得意とするところである。

従来、資金繰り表は、短期資金の調整にこそ本領を発揮する。戦後の日本企業は、第2次世界大戦の影響や税務上の対応から自己資本比率が世界水準に比べて低く、逆に、江戸時代以来の企業間の信用構造(売上債権・買入債務)が高度に発達していたことも、短期資金の調整に重きが置かれることの一因となった。

高度経済成長期

高度経済成長期、高い経済成長率を実現するには、それだけ企業成長・規模拡大のための長期投資資金を上手に管理することが必要になってきた。

PPM理論(プロダクト・ポートフォリオ理論)のように、”金のなる木”事業で稼いだ資金を次の稼ぎ手である”問題児”や目下成長中の”スター”に計画的にかつ切れ目なくつぎ込む必要がある。

それゆえ、日本企業の資金管理の目線が、短期的な資金繰りから長期的な資金計画にシフトすることになった。

こうして、長期資金計画ツールとして資金運用表が次第に重要視されるようになった。

安定成長期(オイルショック)

この時代、まだ日本企業の大勢は、間接金融主体であったため、資金調達手段として銀行借入が大きな役割を担っていた。

高度経済成長から安定成長(きつく言うと、低成長)にマクロ経済全体が転換したため、大型倒産やそれを事前に防ぐための企業合併が目立つようになってきた。

銀行マン(※現代ではジェンダー視点からあまり使われなくなった言葉だが)が、融資先の返済能力を査定するには、資金運用表だけでは、実際の貸込限度額を推し量ることはできなくなった。

この時代は、海外輸出主導型の経済成長の影響から、日本企業の活動がグローバルになっていったこと、資本規制の緩和から、輸出に並行して海外直接投資も増えていったことから、ますます企業内活動が複雑多岐にわたるようになったため、企業損益や資金過不足を総合的に分析するツールの登場が期待された。

そこに、経常収支と経常外収支を区分し、従来のB/Sの残高増減に加え、P/Lで扱う損益(会計的利益)による資金へのインパクトを考慮した資金移動表を活用した融資判断が常態化するようになった。

会計ビックバン

元号が昭和から平成へと変わり、日本企業を取り巻く環境もさらに大きく転換することになる。

国際資本規制がさらに緩和され、海外資本による日本企業の買収(逆の日本企業による海外企業の買収も)が盛んになり、間接金融主体だった日本金融界でも、直接金融市場の整備が徐々に進んでいった。

※贔屓目を排除すれば、バブルが弾けた日本経済下で、不況にあえいでいた日本企業が世界資本へ叩き売りの憂き目にあったということである。当時はやった言葉が「ハゲタカ」だ(実はそんな学名の鳥はこの世には存在しないが)。

大型M&A案件が頻出するようになり、株価(時価総額)の適正価値の算定、すなわち企業価値評価の方法論が重要視されるようになった。

従来のP/L中心の期間損益で業績を測っていた所から、次第に企業価値をキャッシュフロー(厳密にはDCF法による割引現在価値)で測定することが主流となっていった。

すでに欧米では第4の財務諸表としてキャッシュフロー計算書の開示が強制されていたが、会計基準のコンバージェンスと、国境を越えたM&Aの盛り上がりから、日本の会計基準も国際基準に軒並み合わせる必要に迫られたため、日本でも世界標準に準じるため、キャッシュフロー計算書を作成することが義務となった。

このように、時代を俯瞰して眺めると、マクロ経済・ミクロ経済・会計法規・会社法など、その時々の事情から、なるようになってきたいろいろな仕組みや管理手法における変遷がとても興味深く脳に染み入ってくる。

この章が皆様の資金表に対する理解を深めるのに役立てば幸甚である。

資金管理の全体像

資金管理の全体像

コメント