資金移動表の分析目的

資金移動表は、貸借対照表(B/S)上の資金在高を、主に損益計算書(P/L)の項目の増減に結び付けることで当期の資金収支の原因を明らかにするものである。

P/Lの計算・報告の主眼は、期間損益の測定による業績表示であることから、資金移動表における資金収支も、P/Lが報告しようとする業績指標(期間利益)に自ずとその多くの増減理由を求めるものとなる。

資金移動表の構成を見てみると、

- 経常収支

- 経常外収支

- 設備投資関連収支

- 決算収支(法人税・配当金)

- 財務収支(借入返済・増減資)

となっている。

これは、経常収支によって得た資金だけで運転資金を賄い、仮に余剰(経常収支が黒字)になれば、これを内部留保の形で次の投資機会まで待機させるか、事業投資や株主還元・借入金の返済に回すかを判断しやすい形で資金収支データを提供している。

逆に、経常収支が赤字になれば、社外流出を最低限とし、その不足分を新たに資金調達しないといけないことになる。

したがって、資金移動表を作成後、これを分析するのは、経常収支のプラスマイナスの状況判断と、楚のプラスマイナスへの対応施策の意思決定を主目的とするものだということができる。

経常収支と経常利益の相違

「資金移動表」が表示する「経常収支」と、「損益計算書(P/L)」が表示する「経常利益」の違いは、前者が資金収支を意味するのに対し、後者が期間損益を意味している事である。

この差異は、概念的には資金の増減を表すか、内部留保の増減を表すかの違いである。

もう少し実務的な答えとしては、前者は資金(現預金をイメージしてほしい)の増減を、後者は、発生主義に基づき、経過勘定(前払金、前受収益、未払金、未収収益)で実際の資金収支と期間損益の差分を調整後の数字であることの違いである。

具体的には、減価償却費は、資金移動表では経常支出に足し戻してなかったことにするが、損益計算書(P/L)では、立派に費用として収益から差し引かれる。

経常収支は、企業が通常の営業活動(経済活動)を通じて入流してくる資金と流出していく資金の収支状況を表し、財務上の損益ではなく、現預金から構成される資金収支状態を表示する。

これは、長く動態的会計観が主流であった頃の、損益計算書(P/L)による企業業績の表示だけに頼ることの危険性に対する警鐘の意味で、P/Lが重宝されていくにしたがって資金収支にも目配りすることの重要性を考慮した動きを反映したものだった。

一言でこれを言い表せば、

勘定合って銭足らず

黒字倒産の憂き目にあうことを事前予防する

ということになる(二言になってしまった)。

経常収支比率

資金移動表における経常収支は、損益計算書(P/L)における企業の総合的実力を示す経常利益段階までの資金収支を表すものである。

これは、運転資金や経常外の設備投資や借入返済といった項目に対する支払い能力を見るために、下式のような比率指標を通常用いる。

\( \displaystyle \bf 経常収支比率= \frac{経常収入}{経常支出}\times 100\%\)

この値が100%を超えてプラスになればなるほど、企業の資金繰り状態は良好であり、資金不足(資金ショート)の懸念が少ないといえる。

継承収支比率は、100%がちょうど経常収支がトントンとなる水準であり、100%を満たしていればよいではないかという見方は少々危険がある。

経常外収支に含まれる「決算収支」は、通常状態で経営していれば、高い確率でマイナスの収支になることが分かっている。法人税も配当金も支払いをしないことがどれくらい企業経営において例外事項であるかから、逆説的に、決算収支は慢性赤字(マイナス)になる想定で資金繰りを行う必要がある。

一般的に、経常収入のほとんどは売上高が占めることになるため、売上高経常利益率が5%の企業は、限りなく経常収支比率が105%に近づくことになる。

制度会計のルールに従えば、全部原価計算の適用範囲において、意図的に在庫積み増しにより、当期の経常利益を大きめに表示することがある程度可能になる。また、支払期間を延ばすことで、信用売上高を一時的に増やすことができる。

しかし、そのいずれの方法も、当期の収益とその計算結果としての期間利益を大きくすることがある程度コントロールできるが、その収益の裏付けとなるキャッシュフローの回収は遅れることになり、資金繰りの悪化から支払い能力の棄損が、期間損益悪化より早いタイミングで発生することが多い。

これにより、売上高の増減と経常収支比率とはある一定の比例的な関係(安定的な比率を維持する高い相関関係)にあると考えられる。

よって、会計期間比較の観点から、

資金繰り悪化による企業倒産(銀行取引停止)のアラートとして、従来は広く金融機関では融資停止→融資引き上げ or 危険債権扱いの検討開始 の基準として用いられてきた。

経常収支の分解

経常収支は、経常収入を経常支出で割り算したものである。経常収入と経常支出を算出する勘定科目で表現すると、

経常収入= 売上高+営業外収益-売上債権増加額-前受金増加額-未収収益の増加額+前受収益の増加額-その他流動資産の増加額

経常支出= 売上原価+販管費+営業外費用+棚卸資産の増加額-買入債務の増加額+前払費用の増加額-未払費用の増加額+前渡金の増加額-減価償却実施額-各種引当金の増加額-その他流動負債の増加額

上式は厳密性を保持したままなので、一覧性にどうしても欠けるので、経過勘定とその他の流動資産・負債は、各期を通じてあまり変動がないと仮定すると、次のように簡略化することができる。

経常収入= 売上高+営業外収益-売上債権増加額

経常支出=売上原価+販管費+営業外費用-非現金支出費用+棚卸資産の増加額-買入債務の増加額

ここから、

経常収支=経常利益+非現金支出費用-増加運転資金

の式を導くことができる。

非現金支出費用とは、減価償却費や各種引当金繰入額などを指す。

経常利益に非現金支出費用を足し戻した金額は、現金ベースの経常利益 と呼べるものである。

本稿では、「現金ベースの経常利益」が少々長いので「実質経常利益」と呼ぶことにする。

経常収支=実質経常利益-増加運転資金

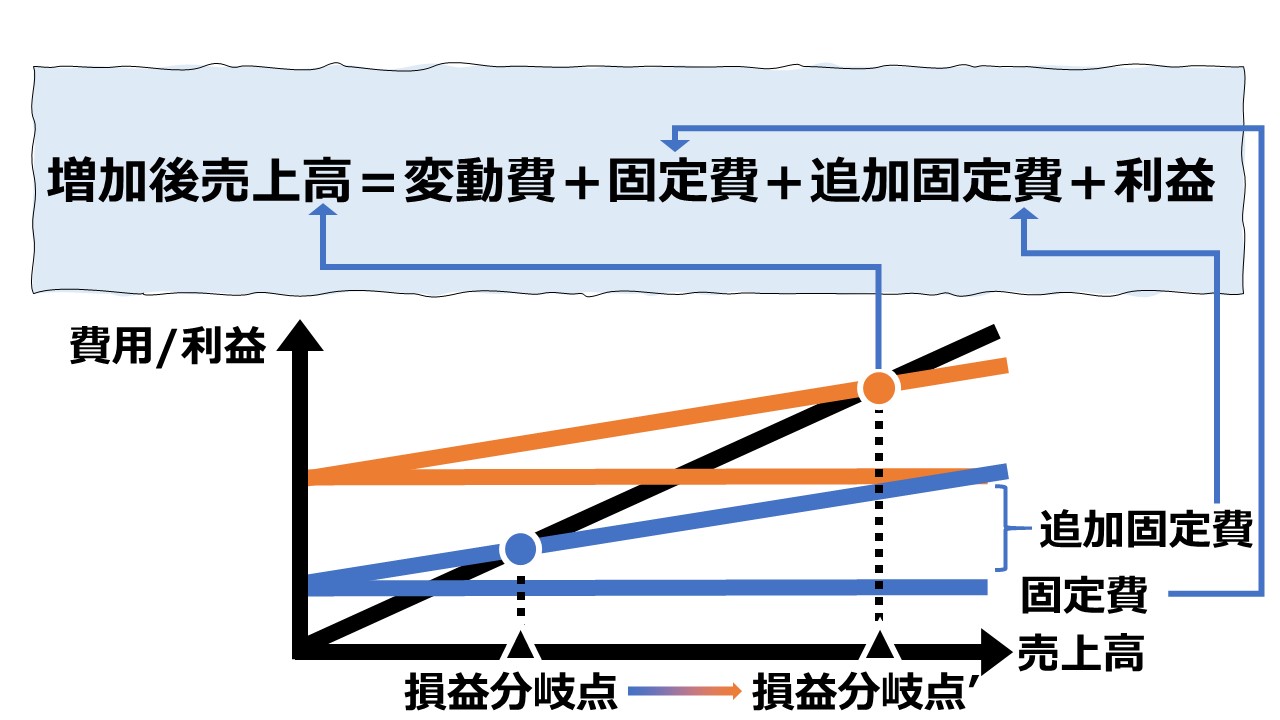

安定的な企業成長と収益力の向上は、売上高の漸増的増加がもたらすものと考えることを前提とするならば、すべての管理指標を売上高との関係性で分析することは有用である。

実質経常利益と運転資金増減について、売上高と関係で、それぞれ、「売上高実質経常利益率」「運転資金回転期間」という形で捉えることができる。

経常収支は、実質経常利益(売上高実質経常利益率)の増加関数であり、同時に、運転資金(運転資金回転期間)の減少関数となる。

すなわち、売上高実質経常利益率が高くなると、経常収支はプラス(改善)になり、運転資金回転期間が伸びると、経常収支はマイナス(悪化)することになる。

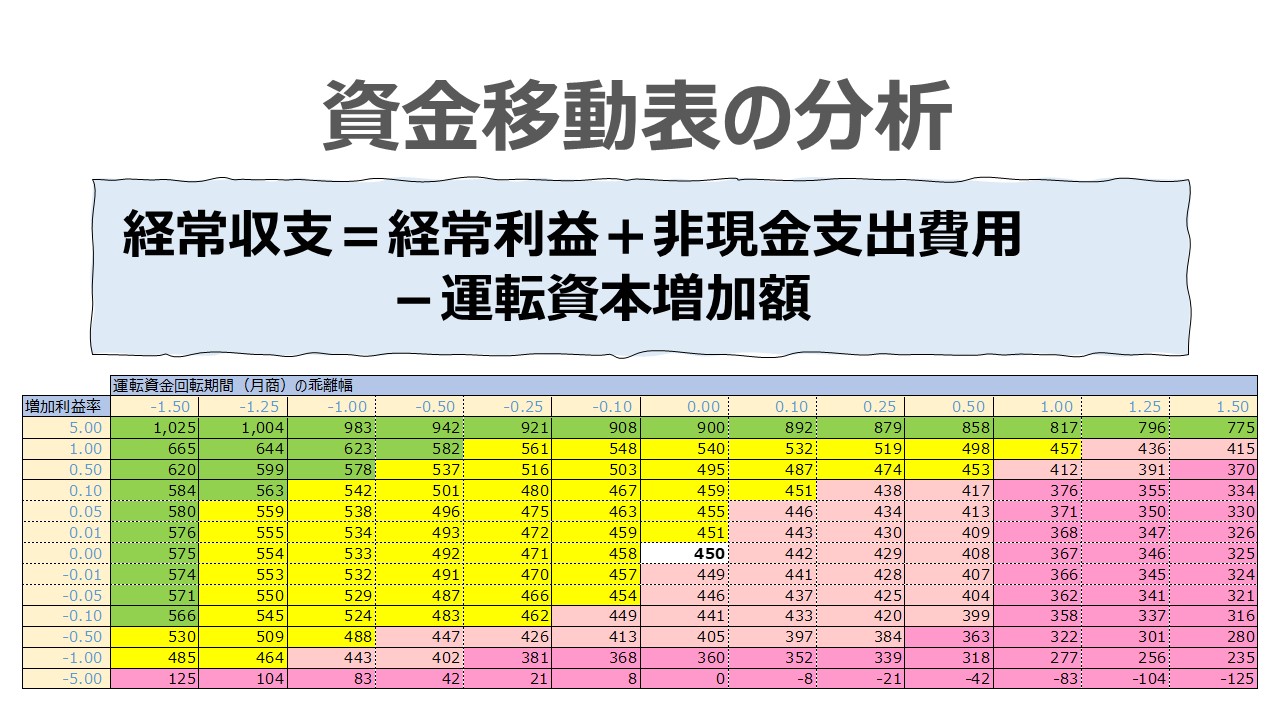

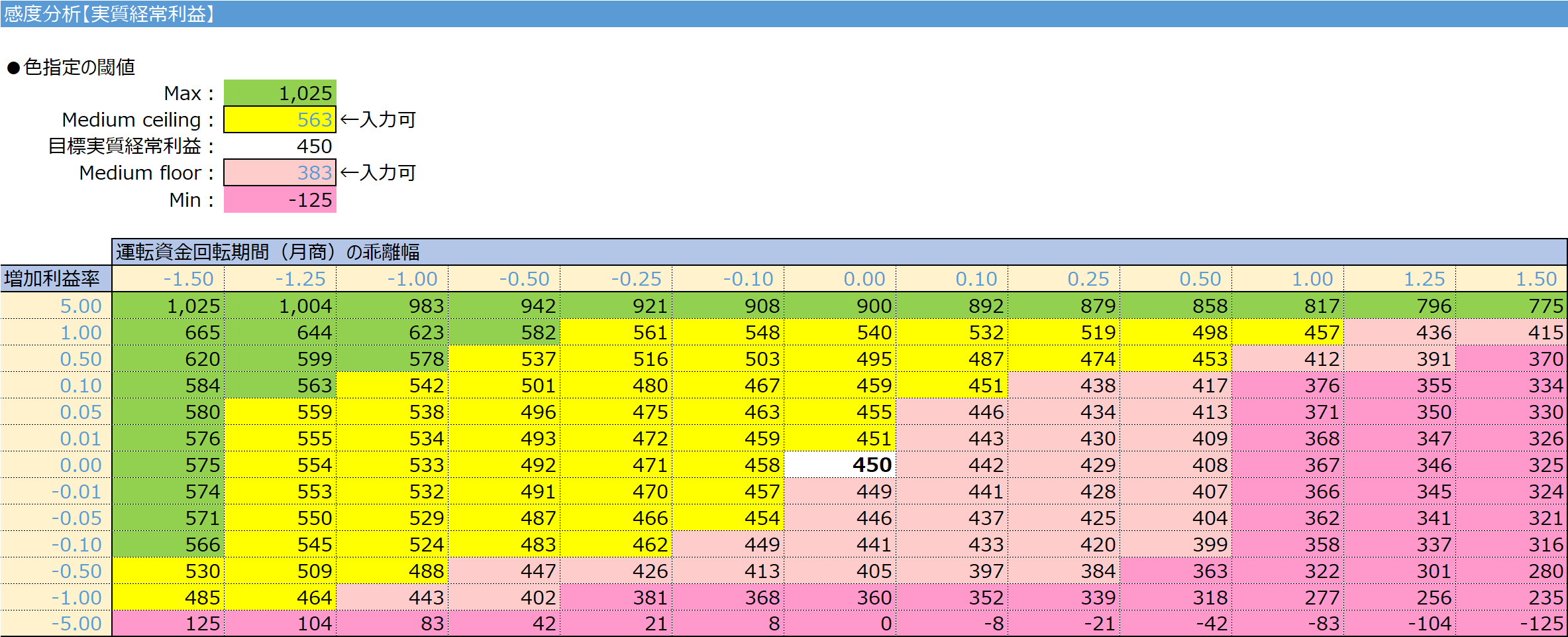

シミュレーション

上記の帳票データにおける入力欄の青字になっている個所に任意の数字を入力すると、「実質経常利益の感度分析」 の表が自動作成される。

必要に応じて、感度分析表の「増加利益率」「運転資金回転期間(月商)の乖離幅」、色指定のための閾値として「Medium ceiling」「Medium floor」を設定することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり数値や関数を検証したい場合は、表題下のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

本稿で表示している感度分析表はWebブラウザ上で見切れて右端は横スクロールしないと見ることができないため、いつも以上にダウンロードファイルの使い勝手があると考えている。

計算目的と使い方

管理目的

「資金移動表」が示す経常収支は、より管理目的を達成しやすくするために計算要素を簡略化して、「実質経常利益(=現金ベースの経常利益)」と「運転資金(=運転資本)」との引き算の結果という代理変数に変換している。

業績管理者と資金管理者が共通の理解を持つために、同じ指標を見てざいむぶんせきすることは有意義なことである。

実際には多くの変数を用いて複雑(単純な加減算の繰り返しだが)な計算をする必要があるが、極力単純化して、「実質経常利益」の増加と「運転資金回転日数(月)」の減少が経常収支を改善するように計算されている。

財務管理者は、

❶実質経常利益をできるだけ増やす

❷運転資金回転日数をできるだけ短くする

ことで、経常収支の改善につなげることができる。

ちなみに、❶の実質経常利益の増額は、A)実質経常利益率の上昇か、B)率はそのままで売上高の増大かのいずれかで実現することができる。

結論から言うと、同額の増益であったとしても、相対的にA)の方が望ましくなる確率の方が高い。詳細は次節以降で解説する。

感度分析表の見方

本稿の感度分析の初期値は、シミュレーションのベースとなる数値として、前年実績値を採用している。ここは、各社の実情に合わせて、予算値でも過去数期分の平均値でも構わない。

次に、予測する売上高を設定する。本稿ではこれを「目標売上高」と呼称している。

目標売上高を変更すると、シミュレーションのベースとしている前年実績値を用いて、感度分析表を作成することができる。

感度分析表は、縦軸に「(実質経常利益率に対する)増加利益率」、横軸に「運転資金回転期間(月商)の乖離幅」をとっている。

これらの数値は、シミュレーションのベースとなる前年実績値の「利益率」「運転資金回転期間」からそれぞれ「何%」「何か月」上下に振れると、どれくらい経常収支がぶれるかを2次元のマトリクスで表示する。

感度分析表の真ん中に、シミュレーションで求められた目標売上高に基づく経常収支(246百万円)が設定されている。

そのセルのひとつ上が247百万円となっている。これは、売上高実質経常利益率が0.01%増加し、かつ運転資金回転期間(月)が不変だった場合を示している。

同様に、246百万円のセルの左隣は、255百万円となっており、これは、売上高実質経常利益率は不動だが、運転資金回転期間(月)が0.1か月分短縮できた場合を示している。

感度分析表の総括

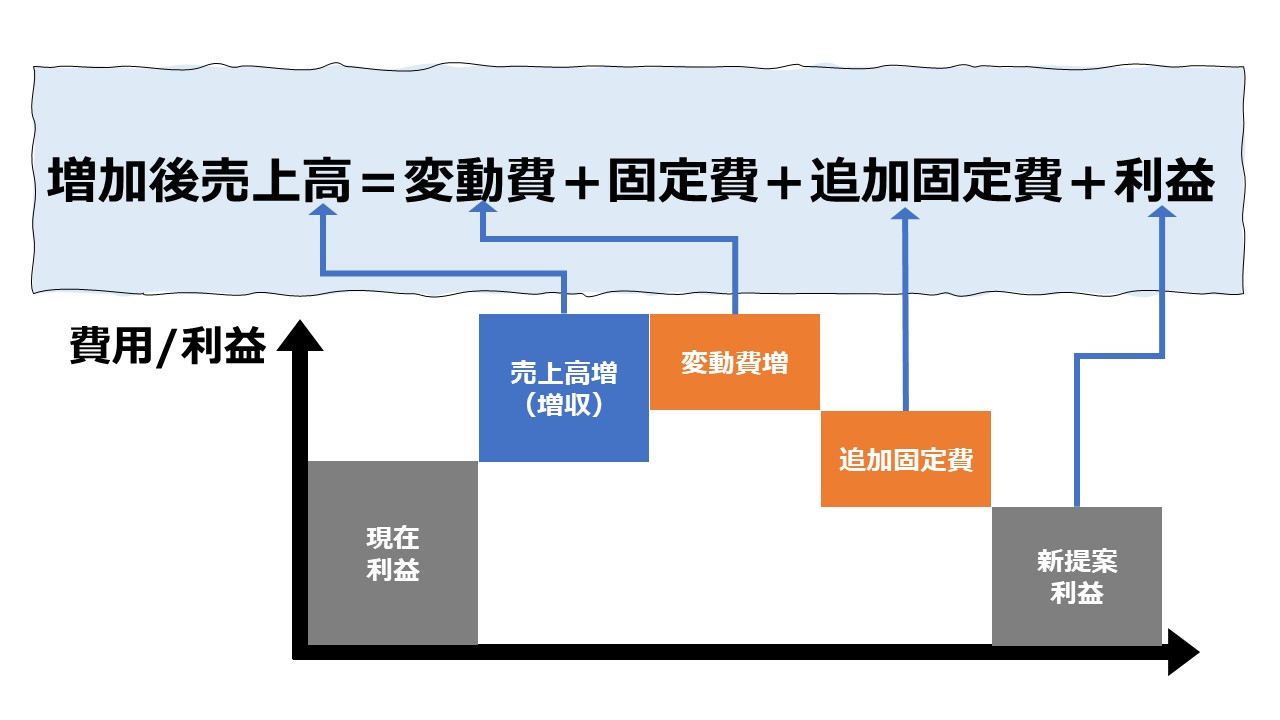

本稿における設例では、前期実績の経常収支が「380百万円」だったものが、目標経常収支として「246百万円」と収支が悪化している。

これは、売上高が8,000百万円から9,000百万円に増加(増収)したことにより、実質経常利益が60百万円増えた(増益)影響額より、増収に伴う運転資金需要が高まり、前期より194百万円だけ必要運転資金が増加したことにより、経常収支を差し引き134百万円だけ悪化させることを意味している。

一般的に、増収増益は、企業業績の観点からは好ましいと判断されるが、実際の資金収支の観点からは、増収分だけ売上債権が資金回収前に積み上がることが通常のため、短期的には資金繰りを悪化させる主原因となる。

これが、いわゆる「黒字倒産」を招く真因である。増収増益が招く必要運転資金の増加を打ち消すためには、より高い売上高経常利益率(売上高実質経常利益率)を必要とする。

本稿の設例では、前年実績の経常収支「380百万円」以上となるの条件が、感度分析表を丁寧に見ていると、

増加利益率:0.10かつ運転資金回転期間:-1.5のセルから、増加利益率:1.00かつ運転資金回転期間:-0.50のセルの間に前期実績越えのボーダーラインが存在していることが分かる。

また、運転資金回転期間の改善が見込めない場合は、売上高実質経常利益率が少なくとも1%以上、上昇することが必須条件となることも分かる。

解説

前章では、思った以上に、増収増益が資金繰りに与える悪影響が大きいことが確認できた。

以下では、具体的にそれぞれの項目の経常収支に与える影響度合いと打ち手との関係を整理していくことにする。

売上債権は、未収の売上代金なので、当然に利益部分を含む金額となる。よって、利益を含む売上債権の増加額の全額ほど、運転資金は必要とはならない。運転資金に影響を与えるのは売上原価(厳密には仕入原価)部分だけである。

棚卸資産には、減価償却費や退職給付引当金など、非現金支出費用が含まれている。これらは当期のキャッシュアウトが発生しないため、棚卸資産の増加額の全額ほど、運転資金は必要とはならない。

次に、実質経常利益と運転資金増減の関係を整理する。

| 実質経常利益 | 運転資金増減 | 状況 |

|---|---|---|

| 経常利益率が高い | 必要運転資金が減少 | 極めて経常収支が良好 |

| 経常利益率が高い | 必要運転資金が増加 | 利益で増価運転資金を賄える |

| 経常利益率が低い | 必要運転資金が減少 | 経常収支はトントンかやや支払超過 |

| 経常利益率が低い | 必要運転資金が増加 | 経常収支は大幅に支払超過で危険水域 |

実務上のあるあるで、減収増益パターンが、実は経常収支をはじめとする資金繰り的には最も安定することが知られている。

その一方で、減収が将来の利益成長を阻害する可能性も高い。中長期的には、増収増益の方が好ましく、短期的には、資金繰り悪化のリスクが増大するというアンビバレントな状況に陥ることになる。

本稿の設例でも、前年実績の運転資金回転期間「4.13」が、目標の運転資金回転期間「3.93」を上回っている。

これは、表面的には、平残で計算することの綾から生じていることだが、俯瞰的に見れば、増収増益は中長期的には、利益の分だけ運転資金の必要額を圧縮することを意味している。

増収増益の局面では、なるべく低い資本コストで資金調達を行い、利益が実際に換金された際に、調達資金を返済することが最良である。

この時、「なるべく低い資本コスト」のなるべくがどの水準が適切かは、利益から調達額を返済する際に計算される金利が上限の目安となる。

そういう意味では、ある時払いの催促なし を実現することができる普通株式による資金調達が最も安全性が高いのかもしれない。

資金管理の全体像

資金管理の全体像

コメント