計算手法

意思決定会計において、「相互比較法」は、相互に比較するべきシナリオやプランの全体をそれぞれ明確にし、差引してどちらが収益性に優れているかを判断する手法である。

同様の目的で使用される「増分分析」より相手にする変数やデータ量が増えるため、玄人からは作業が非効率にみなされることが多いが、常に全体数値(全量)を相手にするため、考慮すべき項目の抜け漏れや間違いに気づきやすいというメリットがある。

本ケースでは、CVP分析に相互比較法を適用するため、比較対象のシナリオ・プランごとにCVP計算を実施し、それぞれの利益額を比較し、より利益が大きい方を採用すべしという結論を導くことになる。

獲得利益の計算式

オーソドックスなCVP分析の計算式で利益額を計算する。現状と新提案のそれぞれで下式のいずれか、相互に比較しやすい計算式を用いて損益計算を行うことになる。

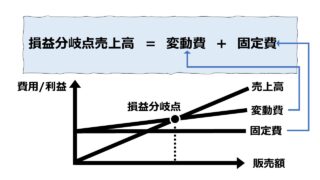

利益 = 売上高 – 変動費 – 固定費

利益 = 販売単価×販売数量 – 変動費単価×販売数量 – 固定費

利益 = 貢献利益単価×販売数量 – 固定費

利益 = (1-変動費比率)×売上高 – 固定費

利益 = 貢献利益率×売上高 – 固定費

販売数量と単価を利用する計算式は、売上高と比率を利用する計算要素を包含するので、より適用できる範囲が広い。

しかし、複数種別の異なる利益率や異なる計量単位を持つ製商品をひとまとめに計算することはできないため、強引に平均単価を計算する場合を除き、売上高を用いる計算式を自然と採用することになる。

ただし、設例や前提条件が、売上高比率でしか与えられていない場合は、計量できたとしても、売上高比率を用いて計算せざるを得ない。

❶ 単価×数量 を用いる計算方法は、売上高×比率を用いる計算要素を含む

❷ 計量単位や利益率が異なる製商品をひとまとめに計算する場合は売上高×比率を採用する

追加固定費の損益への影響度を把握する手順

そもそも、現状よりコストを減らして、同時に売上高が伸びるプランがあるのなら、その新提案を採用した方が、固定費が存在し得る短期においては、獲得できる利益は増えるのが妥当である。

問題は、固定費を増やすことによって、コスト負担が高まるが、それが効を奏して売上高が増える(≒営業収入が増える)場合、結果的にそのプラン採用が本当に増益をもたらすのかを検証する必要がある点にある。

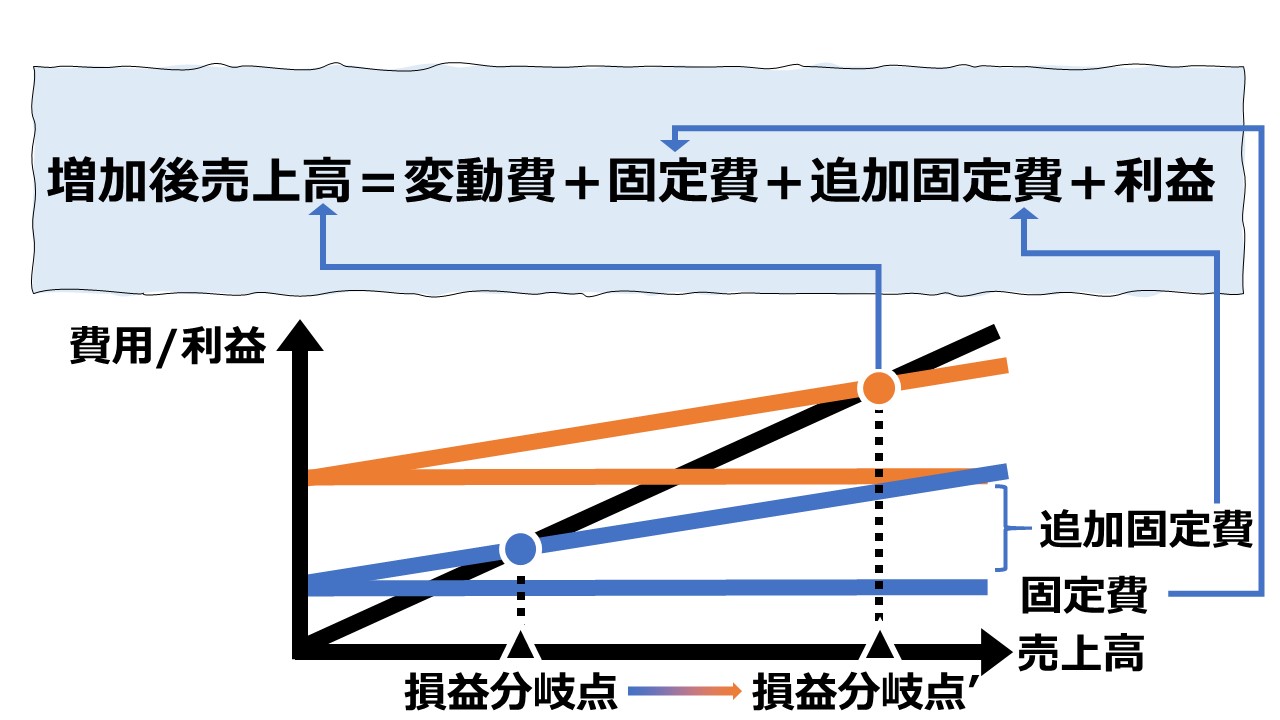

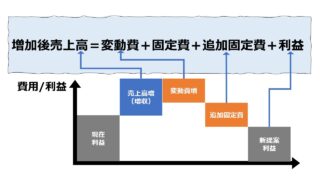

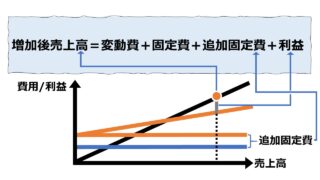

現状と新提案とを比較しやすいように、損益項目を、❶売上高、❷変動費、❸固定費の三要素に分解することで、最終的な利益の増減が分かるようになる。

なお、言うまでもないことだが、❹販売数量も手に入るのなら、同時に販売単価・変動費単価情報も入手出来ているはずという前提に立てば、同様の損益計算の結果を得ることができる。

- 現状分析現状の損益構造をCVPの構造で明らかにする

・売上高=変動費+固定費+利益

・売上高=貢献利益単価×販売数量+固定費+利益 - 追加条件の

精査新提案の損益構造をCVPの構造で明らかにする・追加すべき固定費の金額を明らかにする

・固定費を積み増すことで得られる売上高の増分を明らかにする - 利益比較現状と新提案の利益を比較して大きい方のプランを採択する

・固定費負担の増加より、売上高の増進効果が大きい場合に限り新提案を採択する

シミュレーション

Excelテンプレート形式で「売上高を伸ばす追加固定費の意思決定 – 相互比較法」の計算方法を示す。

入力欄の青字になっている「現状販売単価」「現状販売数量」「現状変動費単価」「現状固定費」「施策後販売単価」「施策後販売数量」「追加固定費」に任意の数字を入力すると、新旧両プランの利益を比較することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

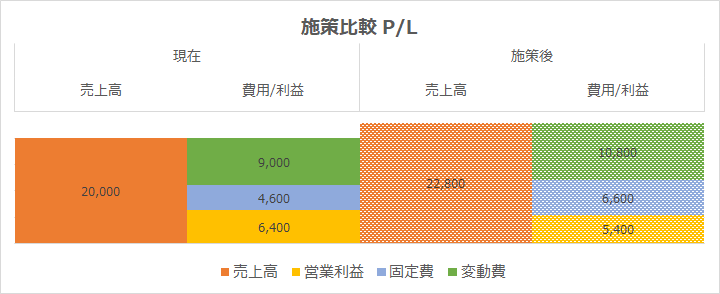

計算結果の分析

上記の設例では、現状より新提案は、増収が果たせるものの、固定費増に負けて、最終的な獲得利益は減少する結果となっている。

すなわち、上記の条件では、拡販という大変魅力的な状況を生み出すものの、新提案は利益創出にはつながらないため、短期的には見送りと判断されるのが通常である。

数量と単価情報が得られない場合の対応

上記のテンプレートでは、「販売単価」「変動費単価」「販売数量」が入力必須となっている。しかし、実務では、数量・単価情報が入手できないケースも多々ある。

その場合は、「数量」欄には「1」を入力し、「単価」欄に「売上高」または「変動費」といった金額情報を入力することで、このテンプレートを引き続き使用することができる。

大は小を兼ねる

わざわざ、金額・比率用のテンプレートを作成する手間をかけるより、上記の単価×数量テンプレートを援用した方が応用が利く。

計算目的と使い方

利益増減分析についての基本的考え方

このケースでは、追加のマーケティング費用(販促活動や、試供品の配布、その他顧客特典の提供など)により、固定費負担額が増えるが、その支出以上に増収効果が上回れば、そのマーケティング施策は実施すべきとする意思決定をするために利益増減分析が行われる。

よって、最終的な計算によって導かれる利益増減結果以外の要素、例えば、顧客との長期的なリレーション構築や、新市場の開発のための先行投資などといった、利益を圧縮する施策を積極的に採用するようなモチベーションを発揮させるようなことは対象としていない。

そうした考慮すべき戦略的事項のひとつに、「損益分岐点の低下」というものがある。

ビジネスにおける収益性を向上させ、あるいはビジネスリスクを低く抑えるために、損益分岐点はできるだけ低い方が好ましいとされる。

しかしながら、販促効果のある固定費の支出増の是非を問う本ケースにおいて、「損益分岐点」は悪化(上昇)することは避けられない。

言い換えると、損益分岐点の悪化と引き換えにしても、目の前の増収効果のあるマーケティング施策を打つ誘因がどれくらいあるのかを確かめるのがこの分析の本願とするところなのである。

逆に、損益分岐点の悪化がそれほど気にならない場合は、

| 利益増減 | 損益分岐点悪化の影響 | 最終判断 |

|---|---|---|

| 増益 | 悪化より増益が魅力的 | GO! |

| 増益 | 悪化は看過できない | 見送り |

| 減益 | 悪化は甘受できても… | 見送り? |

| 減益 | 悪化は看過できない | 見送り |

解説

相互比較法と増分分析の違い

相互比較法は、新旧両方のP/Lをすべて計算し、最終計算結果である利益額の大小を比較する。そのため、計算根拠と計算プロセスを2回分なぞることになるので、手間がかかるがその分間違いが起きにくい。

本ケースでは、それ以上に相互比較法にメリットがある。

それは、損益分岐点分析のグラフを同時に並べて目視で確認しやすくなることである。

グラフ上の表示と変動費率の上昇の関係

上記テンプレートで提供される「施策比較 損益岐点売上高」のグラフ表記上のポイントは次の3つである。

- 売上高線は不動である

- 変動費線の傾きは不動である

- 固定費線が上昇する

売上高線の意味

上記設例では、固定費増を誘発するマーケティング施策の実施が販売数量の増加につながるケースを想定している。

それと同時に、ミクロ経済学で分析されている通り、市場での希少価値を失うものであるから、価格(販売単価)の低下を伴うのが自然であるとして、販売単価を下げている。

数量増加と単価減少の兼ね合いを見ても、増収になるように数値を設定している。

変動費線の意味

変動費線の傾きは、新旧両プランの間で等しく不変である。

それは、販売単価の減少に伴う変動費率の上昇を考慮していないのではと一見では勘ぐってしまうかもしれない。

上記のテンプレートでは、販売単価の減少は、横軸(x軸)の売上高の座標で表されている。すなわち、仮に販売単価の減少が起きない場合は、売上高線に沿ってもっと実現売上高の座標がより右方にシフトすることを意味している。

なお、本ケースで取り扱っている設例では、固定費増の利益増減への効果の検証であるため、変動費単価(または変動費率)それ自体の変化を目的変数とは扱っていない。

固定費線の意味

本ケースの本題が「固定費が増えても増益になるか」を検証するものだから、そもそも、固定費線は上方にそのまま平行移動して、結果として損益分岐点を悪化させるように働く。

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント