計算手法

意思決定会計において、 「増分分析」は、相互に比較するべきシナリオやプランの全体から差異項目だけに着目して、差異項目だけの差分計算からどちらが収益性に優れているかなどを判断する手法である。

同様の目的で使用される「相互比較法」より相手にする変数やデータ量が減るため、玄人からは作業が効率的なると重宝されることが多いが、常に全体数値(全量)を相手にする「相互比較法」と異なり、考慮すべき項目の抜け漏れや間違いに気づきにくいというデメリットがある。

本ケースでは、CVP分析に増分分析を適用することになるため、基準となるシナリオ・プランのCVP計算を実施して初期値を算出した後、比較対象とするシナリオ・プランの差異項目に伴うCVP計算への影響額を加味して、初期値より利益が大きくなれば、比較対象のシナリオ・プランを採用し、小さくなるのなら基準としたシナリオ・プランから変更しないという結論を導くことになる。

獲得利益の計算式

オーソドックスなCVP分析の計算式で利益額を計算する。現状と新提案のそれぞれで下式のいずれか、相互に比較しやすい計算式を用いて損益計算を行うことになる。

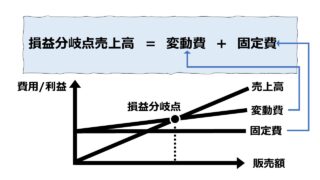

利益 = 売上高 – 変動費 – 固定費

利益 = 販売単価×販売数量 – 変動費単価×販売数量 – 固定費

利益 = 貢献利益単価×販売数量 – 固定費

利益 = (1-変動費比率)×売上高 – 固定費

利益 = 貢献利益率×売上高 – 固定費

これらの式を用いて、複数のシナリオ・プランのそれぞれの損益を先に算出し、損益の大小を比べるのが「相互比較法」のやり方である。

「増分分析」は、上式の計算要素において、ベースシナリオからの差分要素のみを取り出して、その差分だけをベースシナリオの利益に加減算することで、新提案の採用可否を判断するものである。

増分分析における差分の考え方

ベースプランの売上高が100 で、新提案の売上高が 120 ならば、「+20」を考慮するのが増分分析の方法である。

変動費や販売単価などが不変ならば、増分分析では、計算考慮外とする。

仮に、固定費がベースプランの50 から、新提案の40 に減少したなら、その差分の「▲10」が増分分析にて考慮されることになる。

| 勘定科目 | ベース プラン | 増分 | 新提案 |

|---|---|---|---|

| 売上高 | 100 | +20 | 120 |

| 変動費 | 20 | 20 | |

| 固定費 | 50 | ▲10 | 40 |

| 利益 | 30 | +30 | 60 |

この例を用いて「相互比較法」と「増分分析」の違いを説明すると、

なお、損益計算において、売上高などの収益科目は増えれば利益も増えるプラスの比例関係にあり、コストは増えれば利益が減るマイナスの比例関係にある。

よって、増分分析において、コスト項目の数字が減少する場合、利益に対してプラスの意味を持つため、正数で表現する方法も採られる。

この正負の数が逆に表現されて直観的にわかりにくくなる点もまた、増分分析が玄人好みの枠を超えず、なかなか一般的にならない理由の一つである。

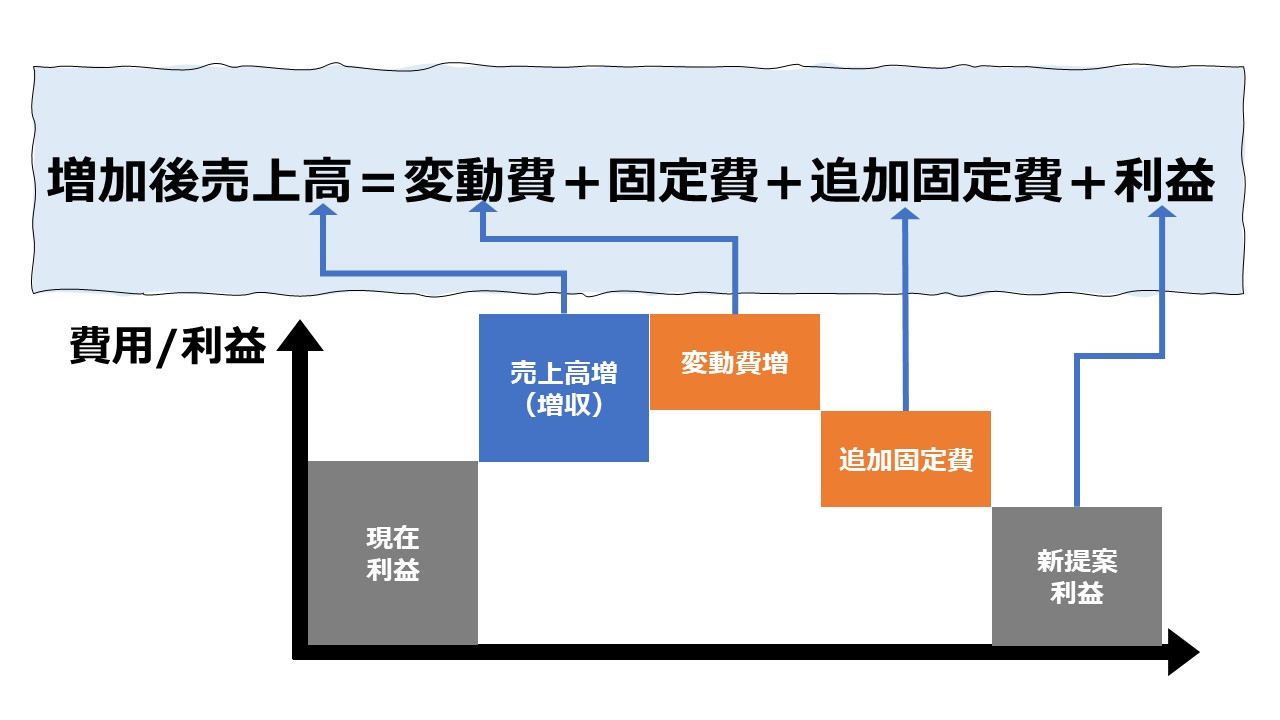

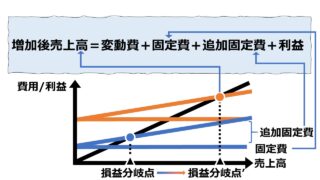

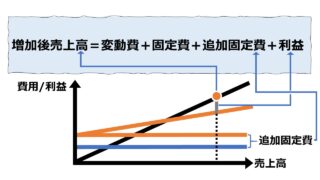

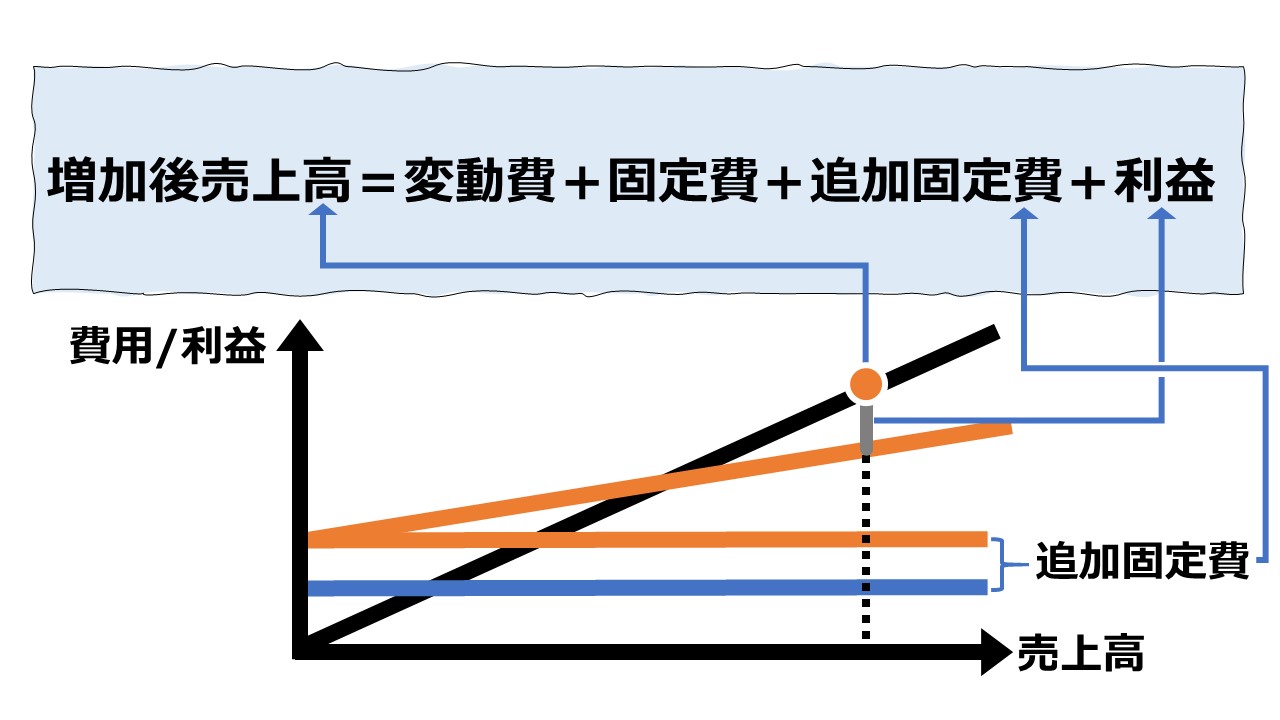

ベースプラン + 増分分析 = 新提案

「相互比較法」と「増分分析」の違いは、報道機関によるGDP経済成長に関する記事の作成方針でも確認することができる。

「相互比較法」の視点からは、「名目GDPが540兆円から600兆円に増えた」と報道するはずである。

「増分分析」の視点からは、「名目GDPの成長率が11.1%だった」と報道するはずである。

総量の大小に着目するか、変化の増減に着目するか、事実は一つだが、表現方法と理解の方法が異なるのである。

シミュレーション

Excelテンプレート形式で「売上高を伸ばす追加固定費の意思決定 – 増分分析」の計算方法を示す。

入力欄の青字になっている「現状販売単価」「現状販売数量」「現状変動費単価」「現状固定費」「施策後販売単価増分」「施策後販売数量増分」「追加固定費」に任意の数字を入力すると、新旧両プランの利益を比較することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

計算結果の分析

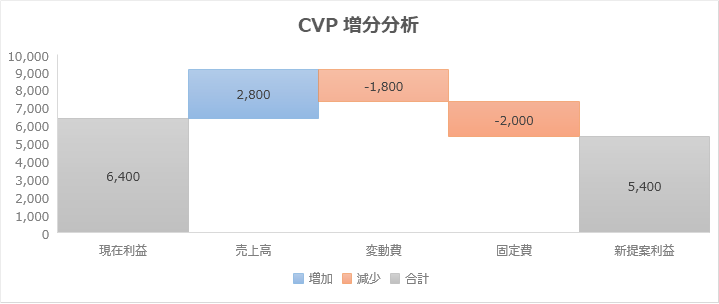

上記の設例では、現状より新提案は、増収が果たせるものの、固定費増に負けて、最終的な獲得利益は減少する結果となっている。

すなわち、上記の条件では、拡販という大変魅力的な状況を生み出すものの、新提案は利益創出にはつながらないため、短期的には見送りと判断されるのが通常である。

ウォーターフォールチャート(滝グラフ、ブリッジチャート)を一覧すると、確かに増収(売上高増)でチャートは一旦上方へ飛び出るものの、変動費、固定費を考慮するにしたがって右肩下がりとなる。

ついには現在利益を下回る結果になる。

より瞬時に判断できる視点としては、貢献利益と固定費のバランスを見るのが都合が良い。

売上高が数量増加効果によって上に突き出ると、必ず変動費も連れて上昇する。売上高と変動費の差が貢献利益なので、この貢献利益の増加分に追加固定費が収まっていたら、結果として増益が果たせるので、この追加固定費の施策は損益計画に対して良案となる。

つまり、ウォーターフォールチャートにおいて、売上高の棒グラフの底辺の位置を、固定費の棒グラフが下に突き出るか上に収まるかの一点に集中して眺めればよいことになる。

計算目的と使い方

増分分析の即効性のある使い方

Excelテンプレートにて、入力欄に必要事項を入力し終わった瞬間に、自動的に利益の増分が間髪入れずに表示される。

次ステップでの詳細な数値分析をする前に、この値がプラスかマイナスかが端的に新提案の数字面からの評価を表している。

増分(増減変化分)を表中に正負の数を勘違いせずに適切に入力することが出来さえすれば、瞬時に新提案の損益が現状からプラスに振れるのかマイナスに落ち込むのか予断を挟まずに理解できる点がこの手法のメリットである。

解説

CVP分析における相互比較法と増分分析のメリット・デメリット

一般的に、「相互比較法」は全体像を把握しやすいが計算手順が多くて手間暇がかかり、「増分分析」は計算間違いが起きやすいが結果がすぐに求められるという長所と短所を併せ持つものと理解されている。

CVP分析の領域においては、それらに加えて、「CVPチャート」で表現できるかという視点も考慮に値する。

「相互比較法」は、比較対象となる複数のプランの売上高線、変動費線、固定費線を引いて表現できるわけだから、グラフ上で増収効果と追加固定費による損益分岐点の悪化の双方の座標移動を視認することができる。

数字で全体像が把握できるのみならず、グラフ上で損益分岐点の移動状況まで含めて視覚的に捉えることができるため、CVP分析においては、「相互比較法」はなかなか捨てがたい分析手法であるといえる。

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

コメント