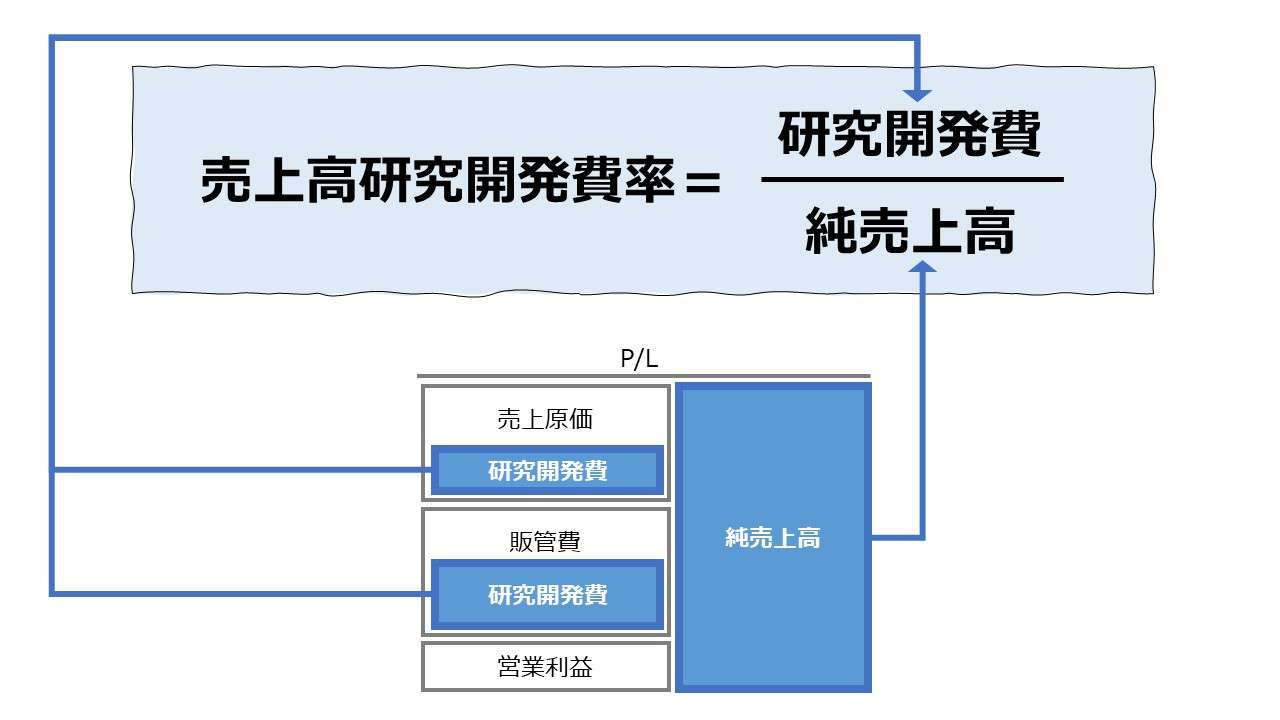

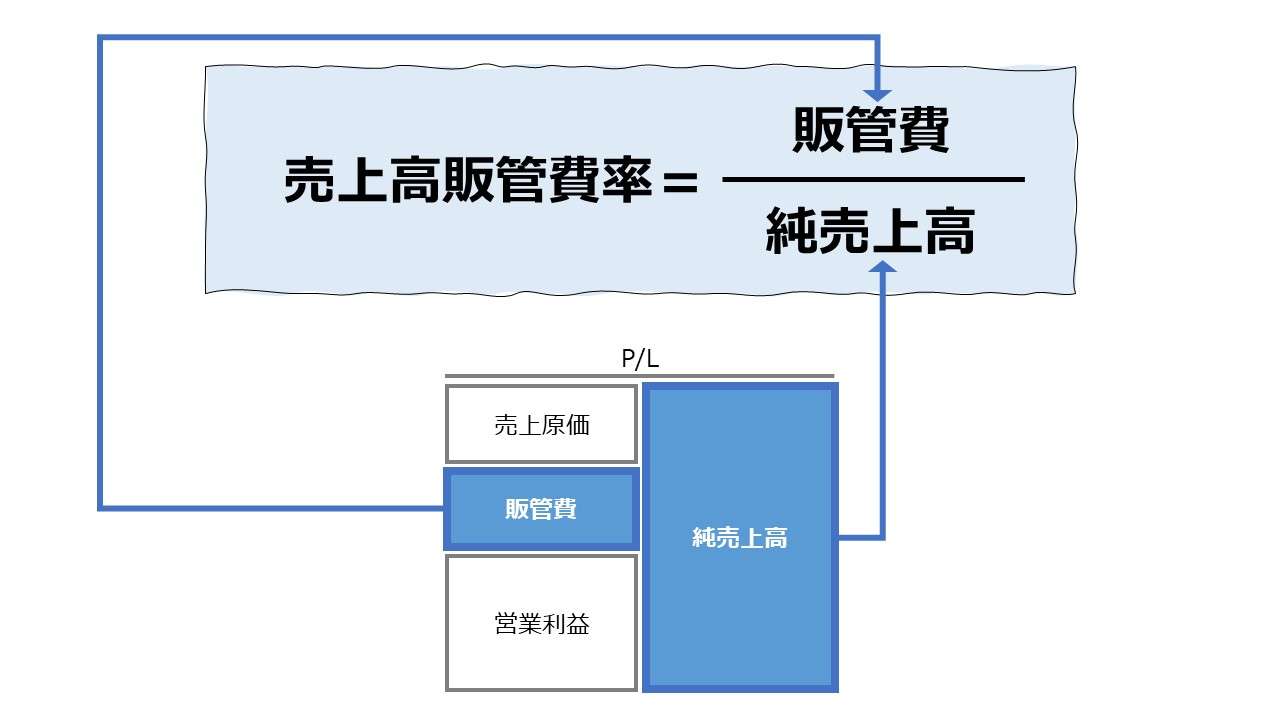

計算式

売上高研究開発費率は、研究開発費を売上高で割り算して求められる。売上高に占める研究開発費の構成割合を示す。一般的には、研究開発費もその他の費用項目と同様に、収益(売上高)から差し引かれることで利益計算が行われるので、売上高研究開発費率が低いほど売上高利益率が高いと認められる関係にある。

ただし、売上高研究開発費が低いほどの企業収益性に対してプラスになるとまで単純には言い切れない(理由は後述)。

英語では「Sales R&D Ratio」「R&D Cost to Sales」「R&D Expenses to Sales Ratio」「Ratio of R&D Expenses to Sales」「Ratio of R&D expenditures to Sales」等と呼ばれるが、単に「R&D Ratio」という場合は、この売上高に対する比率を示す指標を意味すると考えてもよい。

単位は売上高に占める割合(構成比率)を百分率で表すのが一般的であるから、「%」が用いられる。

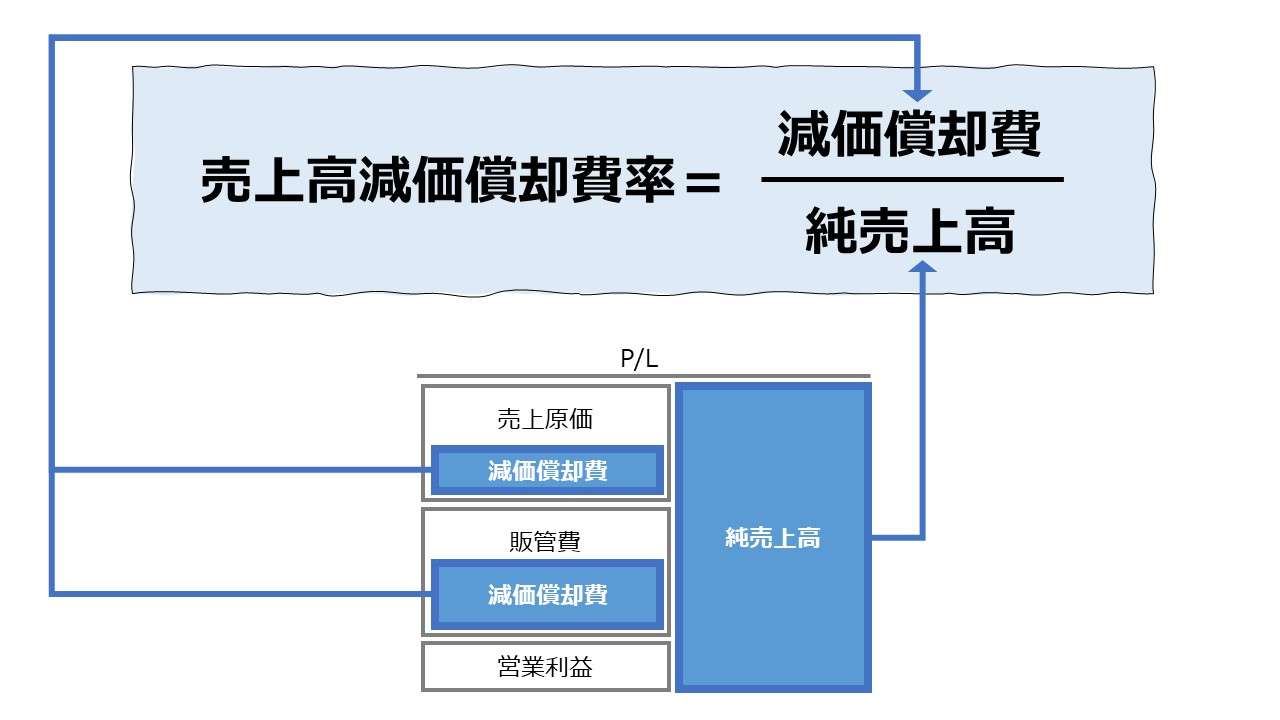

\( \displaystyle \bf 売上高研究開発費率 = \frac{研究開発費}{純売上高} \)

例

純売上高 120

研究開発費 24

\( \displaystyle \bf 売上高研究開発費率 = \frac{24}{120} = 20\% \)

研究開発費を英語略称でR&D費と呼ぶことが多いが、この「R&D」とは、「Research and Development」のことである。

- 研究開発費:Research and Development (R&D) Cost

定義と意味

研究開発費とは

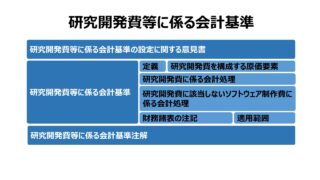

会計の世界では、研究開発費を構成する原価要素がどの範囲であるか、研究開発費の原価計上の仕方(期間費用計上すべき範囲と棚卸資産として計上できる範囲の識別)の2点について厳しく見る必要があり、別途会計基準まで策定されているくらい重要視されているものである。

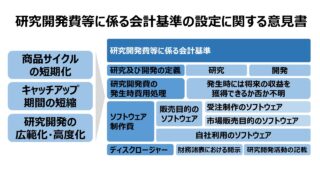

いささか杓子定規的な定義になるが、「研究開発費等に係る会計基準の設定に関する意見書」で明示されている説明は次のとおりである。

- 新しい知識の発見を目的とした計画的な調査及び探究

- 新しい製品・サービス・生産方法(以下、「製品等」という。)についての計画若しくは設計又は既存の製品等を著しく改良するための計画若しくは設計として、研究の成果その他の知識を具体化すること

- 製造現場で行われる改良研究であっても、それが明確なプロジェクトとして行われている場合には、開発の定義における「著しい改良」に該当するものと考えられる

- なお、製造現場で行われる品質管理活動やクレーム処理のための活動は研究開発には含まれない

公表用財務諸表にて、「研究開発費」がP/L上の勘定科目として開示されることは珍しいが全くないわけではない。また、注記にて販管費の明細の開示が行われる際に、試験研究費等の科目名で一部が開示されることも多い。

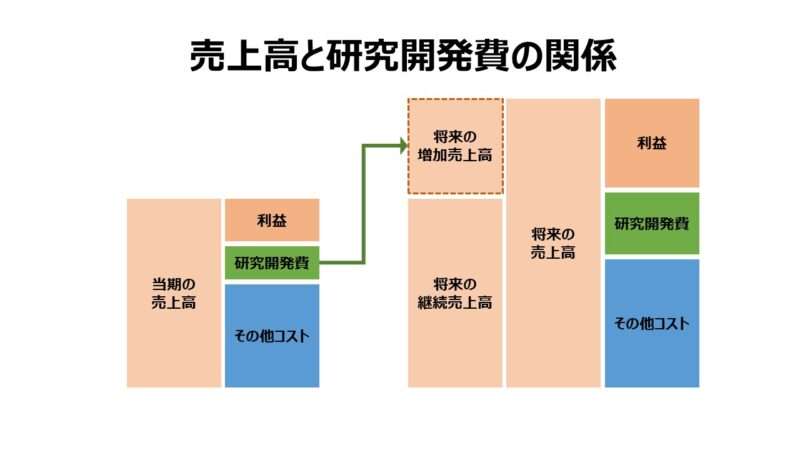

売上高と研究開発費の相対比較をする意義

前章で触れた通り、研究開発費も費用のひとつである。費用は少なければ少ないほど、利益を増やすから、研究開発費も売上高に対して金額を少なくすれば、短期的にはその分の利益は増えることは明白である。

ただし、研究開発費は、新技術や新製品など、将来の売上稼得に結びつく研究に費やされるコストであるから、現時点における研究開発費への支出を渋れば渋る程、将来の売上拡大の機会の目をつぶすリスクも伴う。

その一方で、当期業績の方に意識を向ければ、研究開発費は当期の売上拡大や利益獲得には貢献を認めにくいことから、研究開発費への当期の支出を削ればその分だけ当期利益を増やすことも容易である。

そのため、各社では、単純に減らせばよいといえない研究開発費の適切な支出水準について、試行錯誤を続けることになるのである。

研究開発費の適度な支出高の目安をつける方法のひとつとして、当期の売上高とのバランスを見ること、すなわち、各社が目標とする適切な売上高研究開発費率を設定することにつながるのである。

長期目線の研究開発費に対するコストマネジメントの例として、東レの炭素繊維の例が取り上げられることがある。

東レの炭素繊維の開発は1970年に始まり、採算がとれるようになったのが、航空機の機材として採用され始めた2000年代に入ってからである。

それまで、30年の間、絶やすことなく炭素繊維について研究開発を続けてきた。当期業績主義に囚われて、コストカット最上主義を採っていたら、恐らく炭素繊維ビジネスが立ち上がることはなかったであろう。

業種別の売上高研究開発費率の目安

そして、残念ながら、どの企業にも当てはまる適切な目標とすべき売上高研究開発費率の指標が存在するわけでもない。

上記で触れた東レは、毎年、売上高研究開発費率は3%(好不調時は5%前後まで)の維持を目安にコストマネジメントをしている。

どの業種業態、成長ステージにあるかによって、目標とすべき売上高研究開発費率は異なる。最適には経営者の裁量で見つけていくしかない、取り扱いが難しい指標のひとつである。

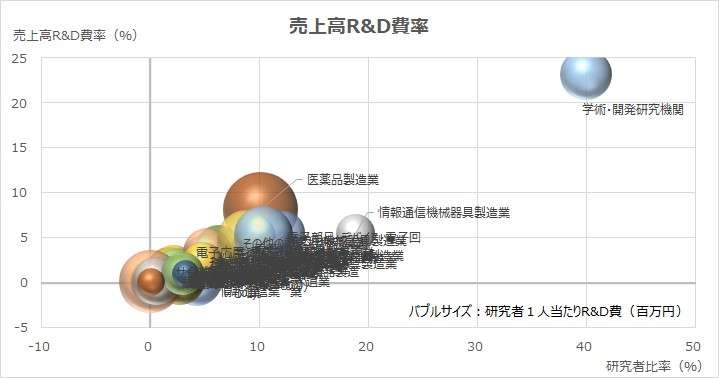

とはいえ、ノーヒントでその適切な目安を探るのも骨が折れる。そこで、2022年度の「科学技術研究調査」から、業種別の「売上高研究開発費率」「研究者比率」「研究者1人あたり研究開発費」の相関関係を示すバブルチャートを提示して、そのヒント提示のひとつとしたい。

| 科学技術研究調査産業分類 | 売上高 R&D費率 (%) | 研究者比率 (%) | 研究者1人当 たりR&D費 (百万円/人) |

|---|---|---|---|

| 金融業,保険業を除く全産業 | 1.24 | 2.65 | 21.5 |

| 農林水産業 | 0.10 | 0.28 | 11.2 |

| 鉱業,採石業,砂利採取業 | 0.11 | 1.07 | 9.7 |

| 建設業 | 0.16 | 0.31 | 21.3 |

| 製造業 | 2.54 | 4.92 | 22.8 |

| 食料品製造業 | 0.40 | 0.97 | 12.3 |

| 繊維工業 | 1.32 | 1.79 | 22.8 |

| 医薬品製造業 | 8.11 | 10.14 | 57.8 |

| 化学工業 | 2.87 | 9.73 | 19.8 |

| 総合化学工業 | 2.61 | 9.10 | 23.9 |

| 油脂・塗料製造業 | 3.11 | 12.26 | 15.1 |

| その他の化学工業 | 3.41 | 9.53 | 16.8 |

| 石油製品・石炭製品製造業 | 0.21 | 4.32 | 25.2 |

| プラスチック製品製造業 | 1.10 | 2.46 | 15.1 |

| ゴム製品製造業 | 3.02 | 5.25 | 20.9 |

| 窯業・土石製品製造業 | 1.47 | 2.15 | 24.5 |

| 鉄鋼業 | 0.58 | 2.12 | 23.8 |

| 非鉄金属製造業 | 0.69 | 3.24 | 18.1 |

| 金属製品製造業 | 0.46 | 1.52 | 10.0 |

| はん用機械器具製造業 | 1.62 | 4.94 | 12.6 |

| 生産用機械器具製造業 | 2.40 | 4.76 | 16.2 |

| 業務用機械器具製造業 | 5.51 | 10.76 | 16.9 |

| 電子部品・デバイス・電子回路製造業 | 4.03 | 9.53 | 19.7 |

| 電気機械器具製造業 | 3.71 | 6.28 | 22.8 |

| 電子応用・電気計測器製造業 | 5.50 | 12.22 | 19.0 |

| その他の電気機械器具製造業 | 3.38 | 5.29 | 24.3 |

| 情報通信機械器具製造業 | 5.47 | 18.80 | 15.5 |

| 輸送用機械器具製造業 | 4.77 | 8.85 | 35.2 |

| 自動車・同附属品製造業 | 5.25 | 10.40 | 36.0 |

| その他の輸送用機械器具製造業 | 1.23 | 2.37 | 20.6 |

| その他の製造業 | 1.06 | 2.70 | 13.8 |

| 電気・ガス・熱供給・水道業 | 0.15 | 1.33 | 18.8 |

| 情報通信業 | 0.65 | 1.78 | 10.3 |

| 通信業 | 0.32 | 2.72 | 25.0 |

| 放送業 | 0.02 | 0.10 | 15.7 |

| 情報サービス業 | 1.01 | 2.02 | 9.4 |

| インターネット附随・その他の情報通信業 | 0.22 | 0.56 | 10.6 |

| 運輸業,郵便業 | 0.08 | 0.05 | 40.4 |

| 卸売業 | 0.13 | 0.54 | 23.2 |

| 学術研究,専門・技術サービス業 | 2.23 | 4.81 | 16.9 |

| 学術・開発研究機関 | 23.18 | 39.96 | 26.6 |

| 専門サービス業(他に分類されないもの) | 0.98 | 2.97 | 18.2 |

| 技術サービス業(他に分類されないもの) | 0.97 | 3.27 | 7.0 |

| サービス業(他に分類されないもの) | 0.05 | 0.07 | 7.3 |

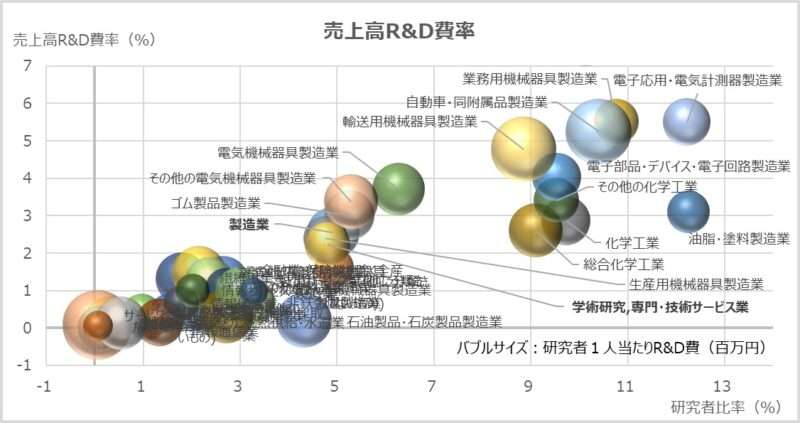

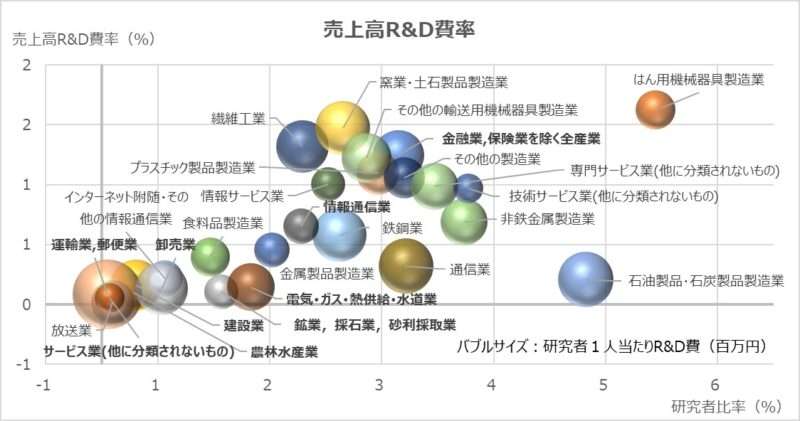

一覧表ではなかなか頭に染み入らない方にはグラフも作成してある。

学術・開発研究機関は置いておくとして、対売上高比率では医薬品、研究者比率では情報通信機器が目立つ。

いわゆるハイテク企業、電気機器・半導体・自動車・化学が目立つ。

非製造業と素材系メーカーが目立つ。

解釈と使用法

研究開発費は、日本の会計基準では、原則として、全額当期発生費用として会計処理することになっている(厳密には税法では原価処理が一部認容されているため、別途ご確認頂きたい)。

しかしながら、研究開発費が効果を発揮して、収益拡大や利益率の維持に貢献するのは、発生期より後の会計期間にずれていく、遅効性を持った費用(支出)項目であることは確かである。

そのため、当期業績主義をベースに作成される損益計算書(P/L)から採取される当期の売上高(営業収益)と、研究開発費をぶつけて売上高研究開発費率を計算してみても、この分析目的に照らせば、「費用収益対応の原則」は成立していないと断言することができる。

それゆえ、往々にして、売上高研究開発費率を分析材料に取り上げる際に、当期の売上高と研究開発費を用いただけの比率をただ漫然と眺めるだけでなく、この費用支出の時点と収益拡大(または利益率の維持)という効果が発揮される時点のズレを解消することを目的とした工夫がなされることが多い。

以下はそれら工夫の代表例である。

| 期間損益法 | 1. 時系列分析(趨勢分析) |

| 2. 貢献度分析(移動平均法) | |

| 3. 貢献度分析(移動累計法) | |

| プロジェクト損益法 | 4. 累積損益分岐点分析 |

1.時系列分析(趨勢分析)

これは、本サイトでも多用しているが、複数期間の指標を時系列で並べて眺めることで、トレンドの向きと指標の絶対水準の変化に着目して、何らかの法則性や特異点データの発生理由を解明しようとするものである。

売上高研究開発費率においては、収益とのバランスを取りながら、適切な研究開発費の水準を見極めようとするコストマネジメントの観点から採用されることが多い。

例えば、年々研究開発費が膨らみ続けているが、その増加率以上に売上高が伸張していれば、適切に研究開発費の発生コントロールが実施されており、また同時に、研究開発費が絶妙に将来の収益拡大(または利益率維持)に貢献しているものと高い確率で推測できると判断できる、という分析手法である。

2.貢献度分析(移動平均法)

これは主に3つの構成要素からなる。

❶どんな収益項目に対する貢献度を測定するか

❷移動平均期間はどれくらいの長さとするか

❸研究開発費の効果が発揮されるまでの期間をどれくらいの長さと推測するか

例

❶「売上高」に対する貢献度を測定

❷直近3年間の平均値を採用

❸平均値取得の2年後に効果発現されると推測

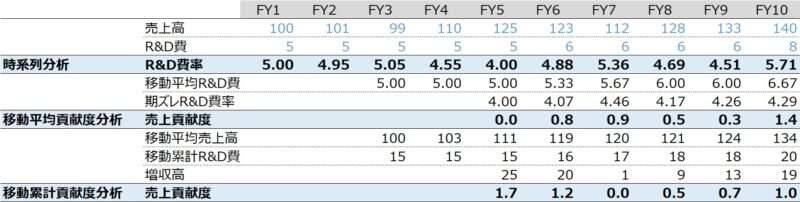

2022年、23年、24年の研究開発費の平均値を求める

2026年の売上高と研究開発費とで、通常の売上高研究開発費率を計算する

2026年の売上高と2022~24年の3年平均の研究開発費とで期ズレ売上高研究開発費率を計算する

通常と期ズレの売上高研究開発費率の差分を求めて、これが、プラス値であれば、その分だけ過去年度の研究開発費の支出のお蔭で売上高が伸張したと解釈する分析手法である。

3.貢献度分析(移動累計法)

これは主に3つの構成要素からなる。

❶どんな収益項目に対する貢献度を測定するか

❷移動累計期間はどれくらいの長さとするか

❸研究開発費の効果が発揮されるまでの期間をどれくらいの長さと推測するか

例

❶「売上高」に対する貢献度を測定

❷直近3年間の累計値を採用

❸平均値取得の2年後に効果発現されると推測

2022年、23年、24年の研究開発費の累計値を求める

2022年、23年、24年の売上高の平均値を求める

2026年の売上高と3か年の売上高平均値との差分から、増収高を求める

増収高を移動累計研究開発費で除算して、指数としての売上貢献度を計算する。この値が大きければ大きいほど、研究開発費に対する支出が売上貢献したと看做せるとする手法

4. 累積損益分岐点分析

この手法は、毎年の財務諸表の任意の期間を切り取ったデータで分析可能な「期間損益法」とは異なり、プロジェクト単位での損益分析となる。プロジェクト単位とは、①プロジェクト単位(新製品開発プロジェクトや事業部等の組織)、②プロジェクト期間(始期と終期)が必ず設定されるべきとされている点に特徴がある。

ここでは非常に分かりやすい、新製品(新事業)立ち上げプロジェクトを例にとる。

新製品(新事業)立ち上げプロジェクトの典型例は、売上計上に先立って、費用の支出、特に研究開発費の支出が発生することである。

そのため、プロジェクト開始からの利益指標の累計値を観察すると、初期はマイナス幅がどんどん拡大し、売上計上時期を過ぎる頃からそのマイナス幅が減少し、しばらくすると営業黒字に浮上するという3フェーズに大きく分かれることになる。

売上高研究開発費については、その費用支出を控除前と控除後の利益指標の推移を見ることで、研究開発費の支出額のインパクトを期間の長さで評価することができる。

例えば、研究開発費控除前の利益が損益分岐点までに到達するのにかかった期間が10か月で、研究開発費控除後の利益が損益分岐点に到達するまでの期間が12か月ならば、約2か月分の利益額のインパクトがあったと看做せることになる。

シミュレーション

以下に、Excelテンプレートとして、前章で紹介した 1.時系列分析(趨勢分析)、2.貢献度分析(移動平均法)、3.貢献度分析(移動累計法)、4.累積損益分岐点分析 の4つを簡単なサンプル値で表示した元を用意した。

入力欄の青字になっている「売上高」「R&D費」「その他費用」に任意の数字を入力すると、表とグラフを自由に操作することができる。

今回は、平均期間(3年)と期ズレ期間(5年)を決め打ちの非常にシンプルなテンプレートの参考提示のため、ファイルダウンロード機能と、画面紹介だけに留める。

1.時系列分析(趨勢分析)

元ネタのテーブルは、期間損益法に分類される時系列分析と貢献度分析とで共通である。

この形式の分析は、目標とする売上高研究開発費率をアンカーに決めて、売上高の増減に比例して、あるべきバンド(増減幅)に収まるように売上高研究開発費の発生をコントロールするところに要点がある。

上図では、売上高研究開発費率:5%をアンカーとして費用コントロールされている姿を映し出している。

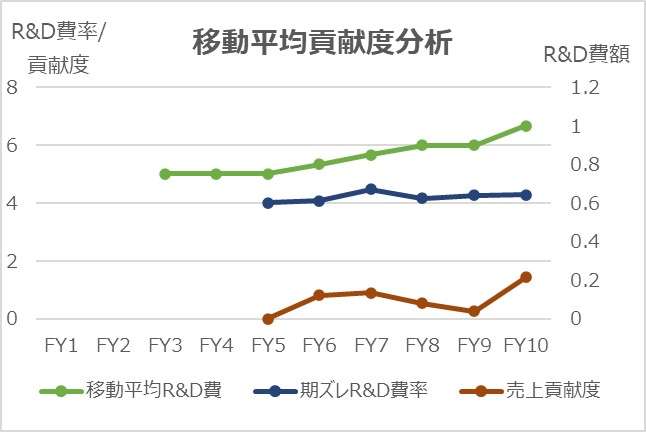

2.貢献度分析(移動平均法)

上掲のグラフは、テンプレートのシンプル化のため、移動平均期間を3年、期ズレ期間を5年と決め打ちしたものを表示している。

FY5の売上貢献度がほぼゼロの状態から分析が始まる。FY9が0.3に縮んだ以外は、売上貢献度の数値がプラスとなり、3年/5年の仮説が概ね当たっているように見受けられる。

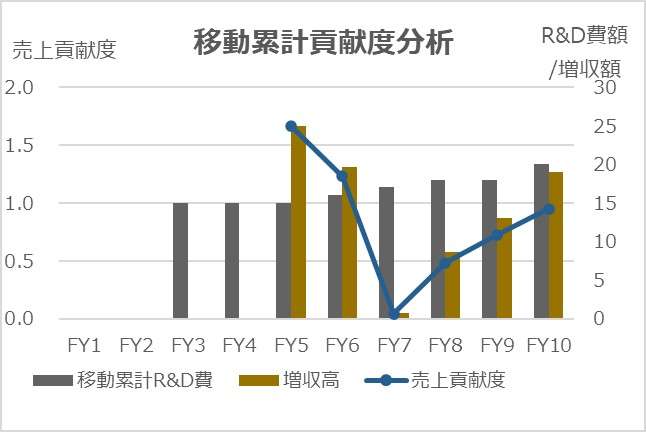

3.貢献度分析(移動累計法)

こちらも、移動累計期間を3年、期ズレ期間を5年と決め打ちしたものを採用している。

同じデータモデルを用いているが、こちらはFY7がボトムとなるV字型の推移となる。

増収高の計算にはいろいろとバリエーションがある。上掲は、当期実数と5年前の3年移動平均値から計算している。これを、5年前と今年の3年移動平均値同士の差引で計算する方法もある。その辺りは、使用者が試行錯誤で当たりをつけていくしかない。

ちなみに、貢献度分析としては、売上高の他に「粗利(売上総利益)」「営業利益」「キャッシュフロー」なども用いられることがある。ただし、大きな計算手順は同じなので安心してほしい。

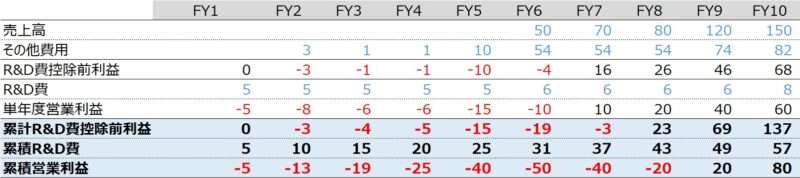

4.累積損益分岐点分析

上掲は、10会計期間のプロジェクト採算表である。研究開発費率(R&D費)はプロジェクト始期のFY1から発生が認められ、売上計上はFY6からとなっている。

ここから分かることは採算が採れる(損益分岐点を達成する)時点にはいろいろあるということだ。

単年度の営業黒字の達成はFY7、累計営業黒字の達成はFY9の年央となる。累計R&D控除前利益の黒字達成は、FY8の年初となる。

だいたい、既決研究開発費を約1.5年の期間の短さで回収できたことを意味する。これはモデルとしても出来過ぎの方なので、実務的には複数年(場合によっては10数年)かかることを覚悟しておいた方がよいだろう。

SUM関数

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント