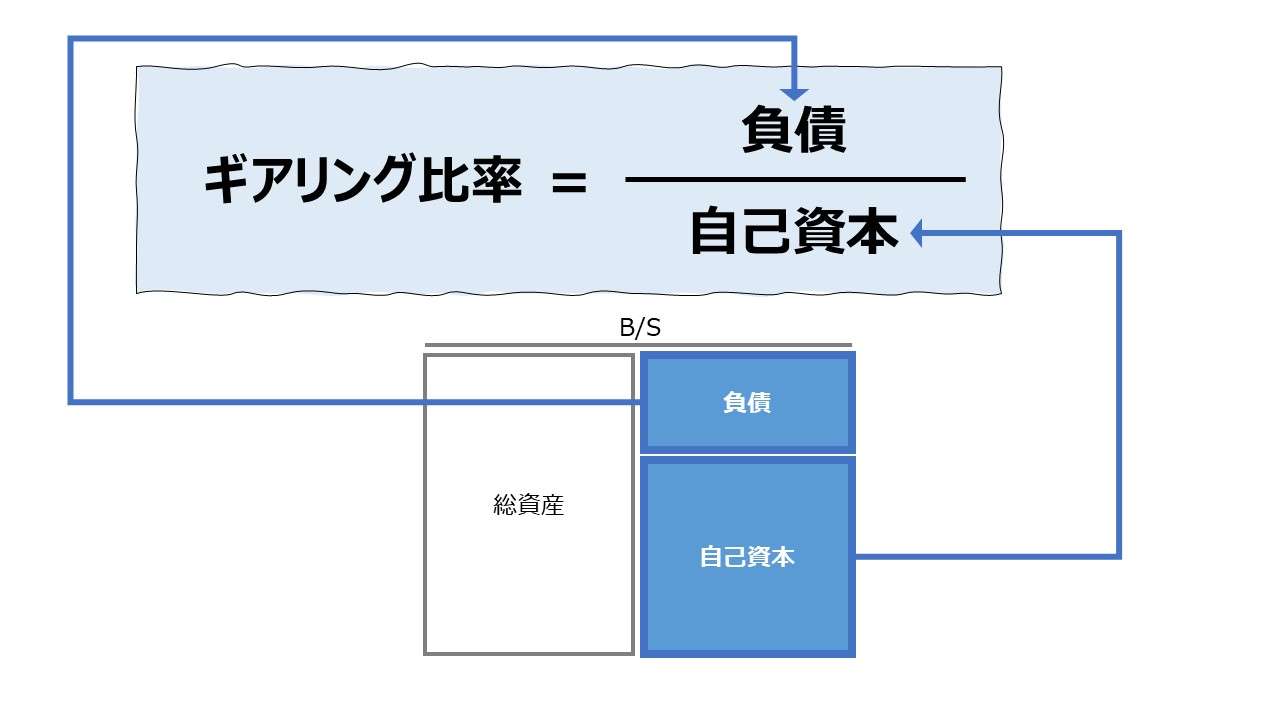

計算式

ギアリング比率は、「ギアリングレシオ」「レバレッジ比率」「負債比率」「D/Eレシオ」とも呼ばれ、企業の財務基盤の総合的な頑健性を測定するための指標である。

一般的に、自己資本の何倍の他人資本を活用して経営しているかを表すことから、単位は「%」または「倍」が用いられる。

❶ \( \displaystyle \bf ギアリング比率 = \frac{他人資本}{自己資本} \)

または

\( \displaystyle \bf ギアリング比率 = \frac{総負債}{自己資本} \)

また、信用取引などでこの用語が使用される場合等、自己資金に対して何倍の資金を運用しているかを示す言葉として使用されることもあり、その場合、企業財務における「自己資本」の語を「自己資金」に置き換えて、

❸ \( \displaystyle \bf ギアリング比率 = \frac{運用資金}{自己資金} = \frac{自己資金+借入金}{自己資金} \)

となる。

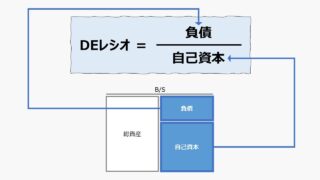

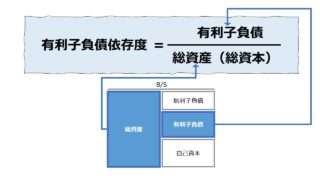

ここからの派生で、企業財務諸表分析において、他人資本の利用枠の中でも特に「有利子負債」に限定して、債務返済能力(ソルベンシー)を評価する指標として用いられることも多くなった。

❷ \( \displaystyle \bf ギアリング比率 = \frac{有利子負債}{自己資本} \)

以上から、多義的なギアリング比率の計算方法をまとめると、

| # | 分析の着眼点 | 分子 | 分母 | 備考 |

|---|---|---|---|---|

| ❶ | 一般的な安全性指標 (レバレッジ指標) | 総負債 | 自己資本 | 負債比率と同じ 本来のD/Eレシオと同じ |

| ❷ | 有利子負債の返済能力指標 (ソルベンシー指標) | 有利子負債 | 自己資本 | 有利子負債比率と同じ 最近主流のD/Eレシオと同じ |

| ❸ | 投資効率の指標 | 自己資本+借入金 | 自己資本 | 自己資本比率の逆数に近似する |

同じ「ギアリング比率」の用語でも、分析の着眼点ごとに計算方法が異なることがあるので注意する

● 一般的な安全性指標(レバレッジ指標)としての例

総負債 300

自己資本 120

\( \displaystyle \bf ギアリング比率 = \frac{300}{120} = 250\% または 2.5倍 \)

定義と意味

「ギアリング比率」は、前章で見た通り、多義的に使用される指標である。それぞれの計算方法によって、分析のための着眼点が異なるため、その指標の意味するところも使い方も、計算方法によって異なる。

ただし財務の健全性を評価するという点は共通しており、その中でも度の着眼点を強調するかで、レバレッジ、ソルベンシー、投資効率性の3つの見方に分かれる。

レバレッジ指標としてのギアリング比率

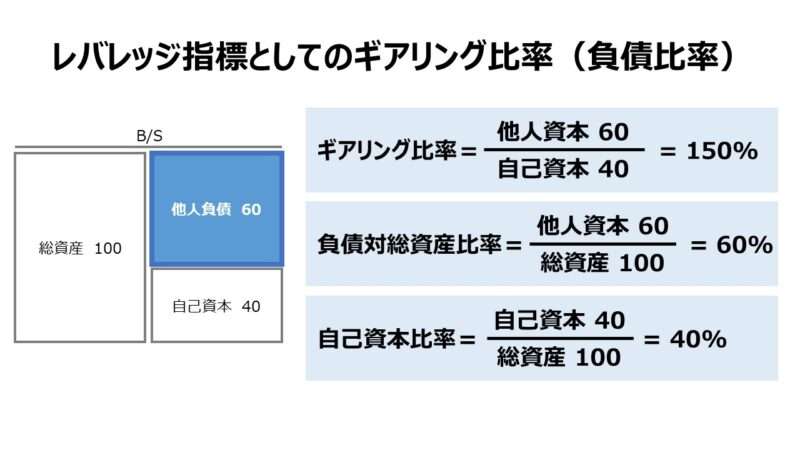

レバレッジ指標としての「ギアリング比率」は、返済義務のある他人資本(総負債)が、どれだけ返済義務がない自己資本でカバーされているかを示し、この値が低ければ低いほど、返済義務のない自己資本による資本調達がもたらす財務安定性を享受できると考えられている。

一般的には、この値が100%(1倍)を下回っていれば、財務安定性があると評価されることが多い。

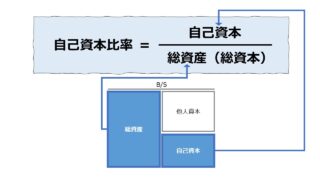

このことは同時に、自己資本比率は50%以上、負債比率は50%以下の水準を維持することと同義である。

下記は、総資産100に対し、負債60、自己資本40の時の関連指標の対照表である。

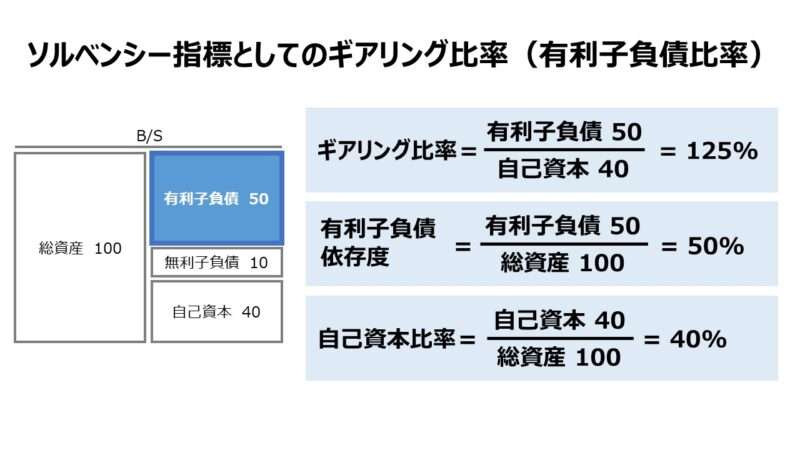

ソルベンシー指標としてのギアリング比率

ソルベンシー指標としての「ギアリング比率」は、返済義務のある有利子負債が、どれだけ返済義務がない自己資本でカバーされているかを示し、この値が低ければ低いほど、有利子負債の返済能力が高いと評価するためのものである。

信用格付や融資案件審査などでは、こちらのソルベンシー指標としてのギアリング比率の使用頻度が高い。

一般的には、この値が50%(0.5倍)を下回っていれば理想的で、250%(2.5倍)を超えているようだと、危険水域(債務不履行リスクが高い)にあると判定されることが多い。

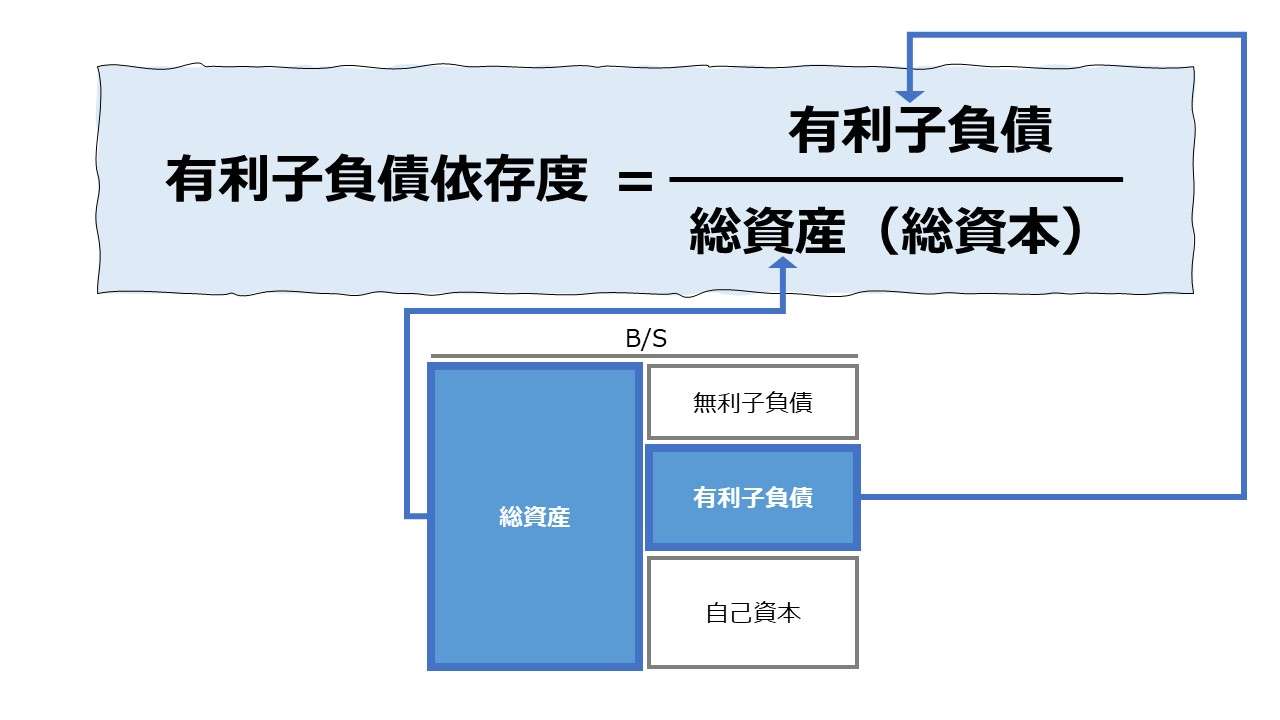

ソルベンシー指標としての「ギアリング比率」が50%であることは、自己資本比率が40%だと仮定すると、有利子負債依存度は20%であることを意味している。

(これはかなり高い目標すぎるのではないかと個人的には考える)

下記は、総資産100に対し、負債60(うち、有利子負債50)、自己資本40の時の関連指標の対照表である。

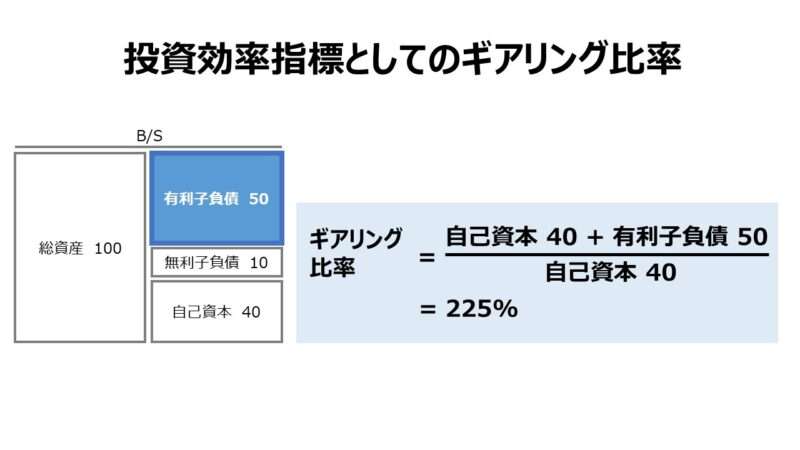

投資効率指標としてのギアリング比率

投資効率指標としての「ギアリング比率」は、自己資本に加えて、有利子負債として資金調達した借入金の額を含めた総投資額が、最初の元手で自己資本の何倍に膨らんだかを示すものになる。

もちろん、投資単位あたりのリターン率が逓減したり霧散することがないと仮定すれば、より多くの投資資金を用意した方が、より多くの果実(リターン)を享受することができる。

その一方で、もしも投資が失敗し、資金回収が不能になった場合、自己資本(自己資金)は帰ってこないことだけを心配すればよいが、他人資本として外部から借り入れた金額については、これを返済する法的義務を負っている。投資に失敗したからといって返済義務からも逃れられるというおいしい話ではないのである。

従って、借入金を活用して投資規模を拡大することは、一般的に、ハイリスク・ハイリターンの投資行動とされている。

そのリスクとリターンのバランスの見極めに、この投資効率指標としてのギアリング比率が用いられるのである。

この場合の目安は、もちろん投資対象そのものが持つ本源的なリスク度合いに左右されるという事情はあるものの、おおよそ150~200%の範囲が最適なギアリング比率とされている。

これが200%以上になると財務リスク(債務不履行リスク)がかなり高いとみなされ、一方で、150%以下だと財務リスク(債務不履行リスク)がかなりの安全ゾーンに入っているとの評価を受けやすくなるといわれている。

投資効率指標としての「ギアリング比率」が150%であることは、自己資本比率が40%だと仮定すると、有利子負債依存度は20%であることを意味している。

(尤も投資対象固有のリスクは考慮外だとしても、これはかなり安全性に配慮した基準で、あまりレバレッジ効果を発揮できていない保守的な投資手法(投資判断)の部類に入ると個人的には感じる。)

下記は、総資産100に対し、負債60(うち、有利子負債50)、自己資本40の時の関連指標の対照表である。

以上、3種類のギアリング比率の使用例を見てきたが、類似指標の存在や複数の計算手法が並立しているのはどうにも気持ちが悪い。

筆者の語感だけに頼るならば、デュポンツリーに従ってROAをROEに分解するときに発生する「財務レバレッジ」に意味が近似しているということで、❶「レバレッジ指標としてのギアリング比率」は、別名の「レバレッジ比率」を使用した方が良い感じがする。

❷「ソルベンシー指標としてのギアリング比率」は、採用例の多さから、筆者の本意とは異なるものの、「D/Eレシオ」の方が多数派なので、素直にこっちを使っておく方が良い感じがする。

(筆者固有の語感からは、少数派ではあるものの、「D/Eレシオ」は❶の使用法にこそぴったりと感じている)

❸「投資効率指標としてのギアリング比率」は、まさに、投資家が意思を持って投資原資を膨らませてリスクを取りに行っているという気持ちをストレートに表しているという理由で、これこそ「ギアリング比率」に最も相応しいと考える(あくまで個人の感想です)。

なお、❷の用法で「ギアリング比率」を用いるケースも当然ある。それが、商船三井のIR情報として自社サイトで開示されている「有利子負債、自己資本、ギアリングレシオ」である。しかも、財政情報のトップに来るデータとしての扱いである。

まさに、海運事業は比較的長期目線(やや安定性に欠けるものの)のビジネスモデルで高レバレッジに耐え得ると考えられるし、傭船で利用される船の建造期間と耐用年数も非常に長いことは知られている。

商船三井の財務管理担当者が魂を込めて、ギアリング比率を高めることで投資効率性を追い求めるのなら、それはそれで相応しい命名なのだろう。

解釈と使用法

前節で触れた通り、大別して3通りの計算方法があるため、目安となる閾値も3通りに分かれる。

以下、型通りに3層に分けて一般的評価基準に触れておく。

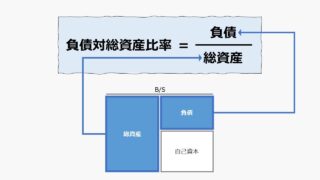

●実は問題のある「自己資本」の定義

本サイトでも、株主資本比率と並んで、自己資本比率の概説も行っている。

上稿では、自己資本は純資産にあらず。純資産から新株予約権・新株引受権・非支配株主持分を控除したものと説明している。

しかしながら、そういう控除計算を施した後では、自己資本比率+負債対総資産比率≠100% となって全体構成比率を正確に計算することが困難になる。

この点に言及した財務分析の教科書にお目にかかったことは浅学菲才の我が身にはこれまでない。

あれはあれ、これはこれということで流すしかない、ということなのだろう。

しかし、ITシステムをいくつも構築してきた経験から悟ったことは、デジタル世界の大賢者(アルゴリズムの神様)に、こうした人間的な曖昧さは通じることはないだろう。

そこは泣く泣く、別々のサブルーチンをちみちみとこさえることしか対処法がないのである。

シミュレーション

以下に、Excelテンプレートとして、FY16~FY21のJR東日本の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「短期借入金」「1年内償還予定の社債」「1年内に支払う鉄道施設購入長期未払金」「社債」「長期借入金」「鉄道施設購入長期未払金」「純資産額」「総資産額」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

業種・業態からJR東日本は、高レバレッジに耐え得る財務体質を維持しているが、コロナ禍以降、負債・有利子負債ともに増加傾向にある。

ギアリング比率❶の安全ゾーンの目安は、200%未満だが、FY20以降はこれを超過して危険ゾーン入りしている。

ギアリング比率❷の安全ゾーンの目安は、250%未満だが、これはクリアしている。

ギアリング比率❸の安全ゾーンの目安は、200%未満だが、これは全期間を通じて超過して危険ゾーン入りしている。

6年間の推移として、上記❶~❸のいずれを採用したとしても、FY19に向けて保守的傾向が増していき、FY20からギアリング比率が上昇しているトレンドにあるのを見誤ることはないだろう。

ギアリング比率は、B/Sの貸方の構成比に関する分析指標である。このため、異なる資金調達源泉同士のバランスを見ることが最優先とされる。このバランス視点からは、黄色信号のアラートが出ていると見たい。

但し、ソルベンシー評価の実態は、借入金の元本の大きさ、すなわち有利子負債(引いては負債勘定)の相対的大きさの影響度のみを見るのではなく、実際の利払いが十分に可能な収益力、引いてはキャッシュを生み出す力があるのかがもうひとつの重要なポイントになる。

その点で、返済能力(支払能力)と比較した元本の大きさのインパクトを見る「債務償還年数」、利払いの安全性を見る「有利子負債倍率」「インタレスト・カバレッジ・レシオ」については、何も問題が無い。

結論として、JR東日本のギアリング比率は注意点があるものの、他の関連指標との総合的判断では、現時点で特に問題が無いレベルにあるといえる。

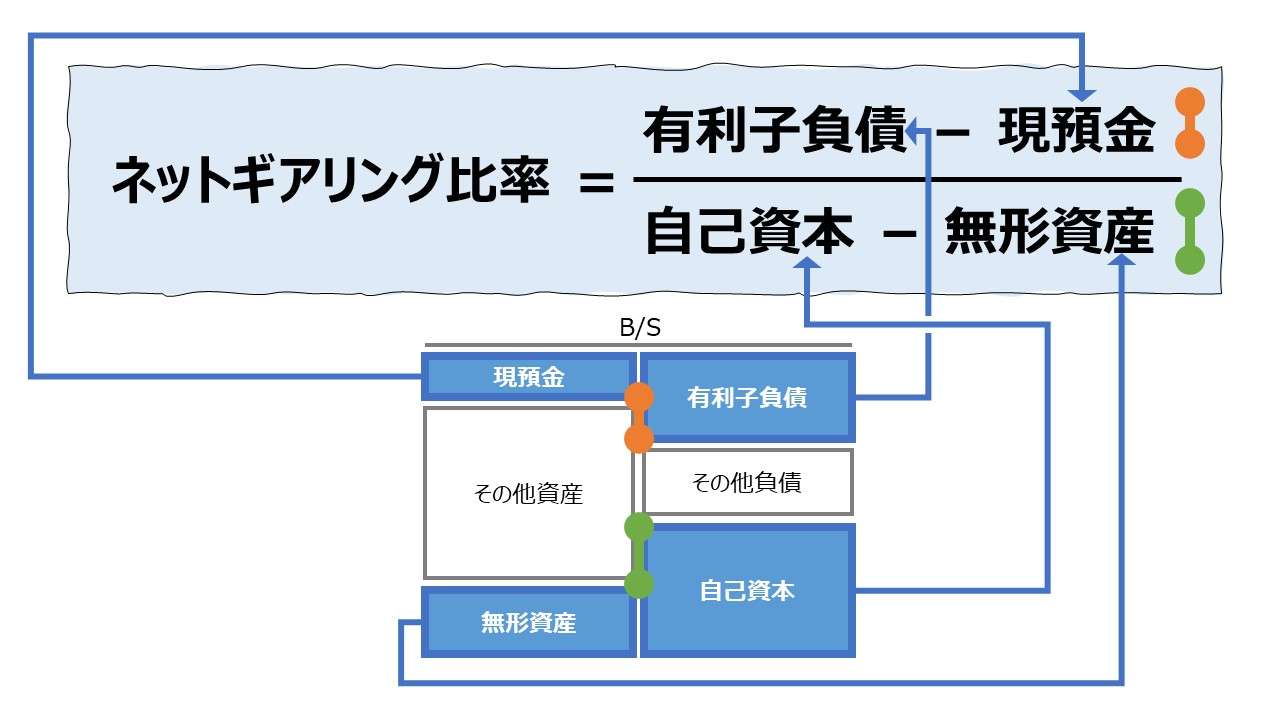

なお、上記グラフ作成のために引用した「自己資本」の額は「純資産額」をそのまま使用しているため、企業が開示している「自己資本比率」とは若干ずれている。その趣旨は、上記「解釈と使用法の個人的見解」にて解説してある。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント