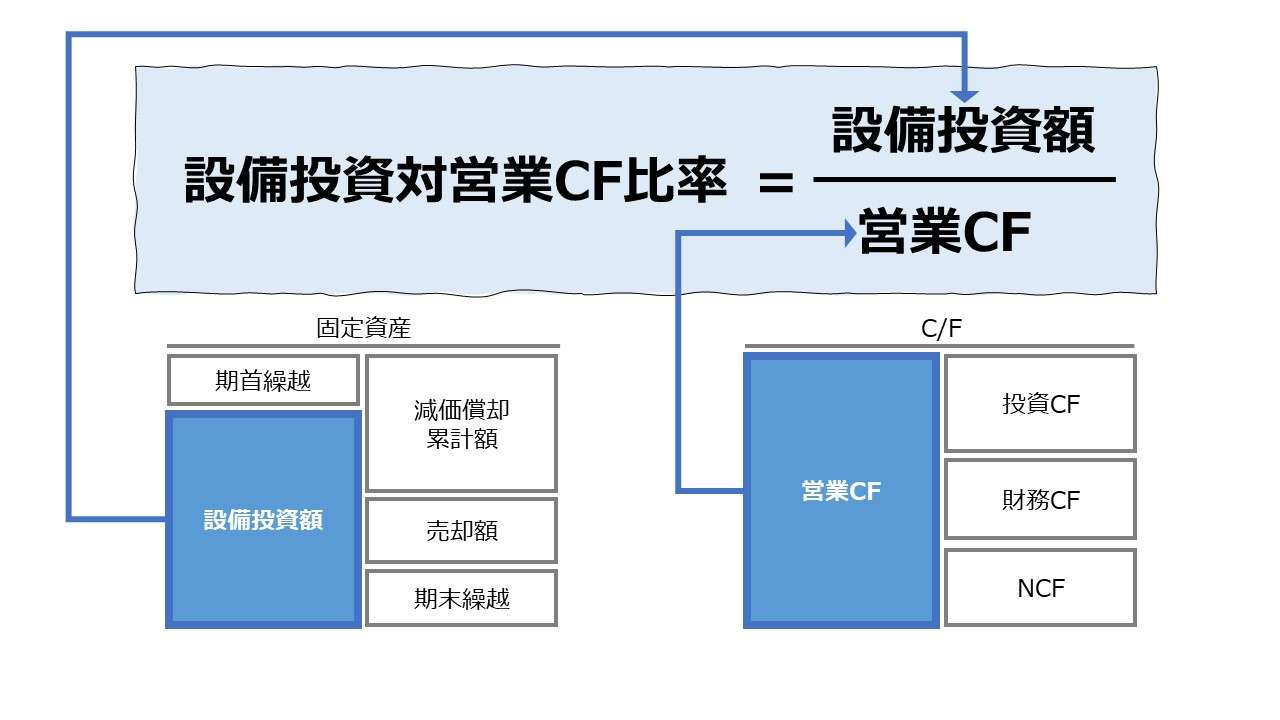

計算式

設備投資対営業CF比率は、設備投資額を営業CFで割り算して求められる。営業CFに占める設備投資額の構成割合を示す。一般的には、本業からのキャッシュ創造力に対して適切な設備投資規模であるかを評価するために用いられる。

日本語では「設備投資額対営業CF比率」「営業CF設備投資比率」「営業CF設備投資額比率」、英語では「Cash Flow to Capital Investment Ratio」「Operating Cash Flow to Capital Investment Ratio」等と呼ばれる。

財務諸表分析における指標の命名規約は難しい。割り算の商で形成される指標名には一応のルールは存在する。例えば、「売上高営業利益率」は、分母→分子の順に書き表される。これを分子→分母の順に記述する際には、「営業利益対売上高比率」と変わる。

英語の場合は、素直に分子→分母のものがシンプルで好まれる傾向にある。例えば、「D/Eレシオ:Debt Equity Ratio」「ROA: Return on Assets」「売上高営業利益率: Operating Income Margin, Ratio of Operating Profit to Net Sales」など。

「2/3」といった分数を、日本語読みでは「3分の2」だけれども、英語読みでは「two thirds」と読むのと同じことである。

この指標の単位は「%」または「倍」で、営業CFの何割・何倍の投資額が設備投資に振り向けられたかを示す。恒常的に 設備投資額 < 営業CF となり、構成割合として捉える方が理解しやすいことが多いため、単位には「%」が好まれる傾向が強いともいえる。

\( \displaystyle \bf 設備投資対営業CF比率=\frac{設備投資額}{営業CF} \)

例

設備投資額 30

営業CF 120

\( \displaystyle \bf 設備投資対営業CF比率 = \frac{30}{120} = 25.0\% または 0.25倍 \)

C/F項目、ここでは営業CFが1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次CFならば12倍、単四半期CFならば4倍する。

通常B/S項目には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。ただし、”設備投資額” については、厳密にはB/S上の資産科目ではないこと、通常は、集計期間に施された投資額を積算した値が用いられることから、慣用的に平残は用いないことが多い。

従って、CFが月次、単四半期や半期の場合、同様に、設備投資額も同期間のものを集計して計算に用いるのが一般的である。

フロー情報から設備投資額の負担度合いと投資余力を推し量るために、類似指標として「売上高設備投資比率」「営業CF対投資CF比率」等がある。

定義と意味

設備投資対営業CF比率は、キャッシュ収入とキャッシュ支出のバランスを見る代表的な指標である。

営業CFは、いわゆる本業からの利益をキャッシュベースに置き換えた部分と、債権債務・棚卸資産の決済状況の変動部分から成る。

詰まる所、本業ベースのキャッシュ収入からどれだけ設備投資に振り分けられるか、振り分けられた部分は全体の営業CFのどれだけを占めるかを表し、本業のキャッシュ創出力に見合った設備投資規模か否かの判断材料となる。

営業CFと同じく、キャッシュフロー計算書にて計算される投資CFは、その大半を設備投資額が占めることも多い。

制度会計準拠法(米国法)によるフリーキャッシュフロー(FCF)は、単純に、営業CFと投資CFの合算(事実上、FCF=営業CF-投資CFで計算されると考えて差し支えない)で求められる。

よって、投資CFの大半を設備投資額が占める企業において、「設備投資(額)対営業CF比率」を計算することは、ほとんど、フリーキャッシュフロー(FCF)の多寡を求めるのと同義となる。

フリーキャッシュフロー(FCF)は、経営者がその後の使い道を検討する余地のある余剰のキャッシュと考えられている。

そのため、設備投資(額)対営業CF比率が高めであれば、フリーキャッシュフロー(FCF)として、その使途を経営者の自由裁量に任せられる金額は少なくなるし、逆に低めであれば、経営者が使途を考えられるFCFの幅は広がる。

| 設備投資(額)対営業CF比率 | フリーキャッシュフロー(FCF) |

|---|---|

| ⇧設備投資額への配分が大きい | ⇩残されたキャッシュは少ない |

| ⇩設備投資額への配分が小さい | ⇧残されたキャッシュは多い |

解釈と使用法

適正値の考え方

設備投資(額)対営業CF比率の適正値を想定する方法はいくつかある。そのひとつに、「投資回収期間法」がある。

設備投資は、新規投資であれ更新投資であれ、何年かの減価償却期間(耐用年数)または経済命数を終えると、次の設備投資による追い炊きを必要とする。

例えば、耐用年数・経済命数共に5年の設備を繰り返し更新投資を続けて事業を継続していくケースを考える。

この時、更新投資のための資金源は全て営業CFに頼るものと仮定し、毎年の営業CF額を100とすると、

| 0年目 | 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | |

|---|---|---|---|---|---|---|

| 営業CF(単年度) | – | 100 | 100 | 100 | 100 | 100 |

| 営業CF(累積) | – | 100 | 200 | 300 | 400 | 500 |

| 設備投資 | ▲500 | – | – | – | – | ▲500 |

上表のようなキャッシュ収支となる。

設備投資の回収期間(設備の経済命数)が5年であることから、5年間分の営業CFと設備投資額の関係から、設備投資(額)対営業CF比率を計算すると、

\( \displaystyle \bf 設備投資対営業CF比率_{5年累計} = \frac{500}{(100+100+100+100+100+100)} = 100\% \)

となる。

ここから、設備投資の回収期間の短期で考えると、設備投資(額)対営業CF比率が100%を下回れば、十分に設備投資額を営業CFだけでファイナンスできることが分かる。

もちろん現実には、更新投資における取替原価が資材費の高騰等により増加したり、毎年の営業CFが変動することも考えられるし、金利の想定と、そこからくる割引現在価値計算などの調整も忘れることはできず、さらに通常の企業活動は単一の設備投資だけで営まれているわけではないので、実務上の計算はもっと複雑になることは間違いない。

しかし、上表の例に沿って考えれば、残存価値=0で、毎年の減価償却を定額法で100だとして5年の耐用年数でかつ経済命数と仮定し、取替原価の変動も無いと想定すれば、

\( \displaystyle \bf 設備投資対営業CF比率=\frac{減価償却費}{年間営業CF} = \frac{100}{100} = 100\% \)

というふうに、とてもシンプルに設備投資額と営業CFの関係を考えることができる。

そして、もしも仮に、この設備投資(額)対営業CF比率が100%を下回ることがあれば、その幅をきちんと予測して、不足分は、他の固定資産を売却して捻出するか、外部から借り入れることになる。

それは、前者は投資CF(のプラス分)であり、後者は財務CFを構成するものである。

つまり、設備投資(額)対営業CF比率が100%以上であれば、十分に設備投資額が確保されていること、100%を下回れば、投資CFか財務CFで不足分をその分だけ補えばよいという財務施策(資金調達)を別途企図すればよいのである。

設備投資額の確保状況と、不足時の補填方法のいずれも、キャッシュフロー計算書の中の検討だけで完結するのである。

その気づきのためだけでもこの指標は大層に重宝するものになる。

業界平均値の分析

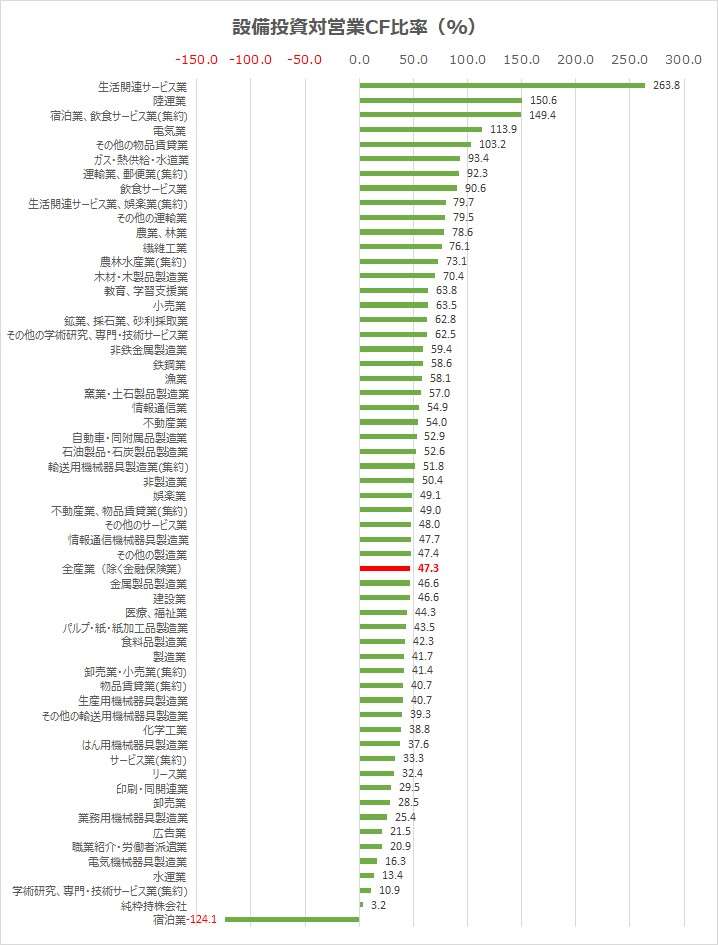

2021年度『法人企業統計』から、設備投資(額)対営業CF比率の概算値を算出した。

これは歴史のある企業統計制度だが、残念ながら、非上場企業も含まれる統計でもあることから、キャッシュフロー関連情報は直接は考慮されておらず、超概算値となるが、計算式は下記の通りでランキングを作成した。

\( \displaystyle \bf 営業CF対流動負債比率 = \frac{設備投資額}{営業CF} \)

- 設備投資額 = ソフトウェアを除く設備投資(当期末資金需給)

- 営業CF = 当期純利益+減価償却費総資産-(現預金除く当期末流動資産-現預金除く前期末流動資産-当期末流動負債+前期末流動負債)

●業種別サマリ版ランキング

| コード | 業種 | 設備投資対 営業CF比率 (%) |

|---|---|---|

| 156 | 宿泊業、飲食サービス業(集約) | 149.4 |

| 135 | 電気業 | 113.9 |

| 136 | ガス・熱供給・水道業 | 93.4 |

| 134 | 運輸業、郵便業(集約) | 92.3 |

| 157 | 生活関連サービス業、娯楽業(集約) | 79.7 |

| 105 | 農林水産業(集約) | 73.1 |

| 106 | 鉱業、採石業、砂利採取業 | 62.8 |

| 142 | 情報通信業 | 54.9 |

| 144 | 非製造業 | 50.4 |

| 155 | 不動産業、物品賃貸業(集約) | 49.0 |

| 104 | 全産業(除く金融保険業) | 47.3 |

| 107 | 建設業 | 46.6 |

| 108 | 製造業 | 41.7 |

| 129 | 卸売業・小売業(集約) | 41.4 |

| 137 | サービス業(集約) | 33.3 |

| 161 | 学術研究、専門・技術サービス業(集約) | 10.9 |

| 158 | 純粋持株会社 | 3.2 |

●業種別ランキング

| コード | 業種 | 設備投資対 営業CF比率 (%) |

|---|---|---|

| 140 | 生活関連サービス業 | 263.8 |

| 131 | 陸運業 | 150.6 |

| 156 | 宿泊業、飲食サービス業(集約) | 149.4 |

| 135 | 電気業 | 113.9 |

| 151 | その他の物品賃貸業 | 103.2 |

| 136 | ガス・熱供給・水道業 | 93.4 |

| 134 | 運輸業、郵便業(集約) | 92.3 |

| 148 | 飲食サービス業 | 90.6 |

| 157 | 生活関連サービス業、娯楽業(集約) | 79.7 |

| 133 | その他の運輸業 | 79.5 |

| 101 | 農業、林業 | 78.6 |

| 110 | 繊維工業 | 76.1 |

| 105 | 農林水産業(集約) | 73.1 |

| 112 | 木材・木製品製造業 | 70.4 |

| 153 | 教育、学習支援業 | 63.8 |

| 128 | 小売業 | 63.5 |

| 106 | 鉱業、採石業、砂利採取業 | 62.8 |

| 159 | その他の学術研究、専門・技術サービス業 | 62.5 |

| 119 | 非鉄金属製造業 | 59.4 |

| 118 | 鉄鋼業 | 58.6 |

| 103 | 漁業 | 58.1 |

| 117 | 窯業・土石製品製造業 | 57.0 |

| 142 | 情報通信業 | 54.9 |

| 130 | 不動産業 | 54.0 |

| 123 | 自動車・同附属品製造業 | 52.9 |

| 116 | 石油製品・石炭製品製造業 | 52.6 |

| 146 | 輸送用機械器具製造業(集約) | 51.8 |

| 144 | 非製造業 | 50.4 |

| 141 | 娯楽業 | 49.1 |

| 155 | 不動産業、物品賃貸業(集約) | 49.0 |

| 143 | その他のサービス業 | 48.0 |

| 145 | 情報通信機械器具製造業 | 47.7 |

| 126 | その他の製造業 | 47.4 |

| 104 | 全産業(除く金融保険業) | 47.3 |

| 120 | 金属製品製造業 | 46.6 |

| 107 | 建設業 | 46.6 |

| 152 | 医療、福祉業 | 44.3 |

| 113 | パルプ・紙・紙加工品製造業 | 43.5 |

| 109 | 食料品製造業 | 42.3 |

| 108 | 製造業 | 41.7 |

| 129 | 卸売業・小売業(集約) | 41.4 |

| 149 | 物品賃貸業(集約) | 40.7 |

| 121 | 生産用機械器具製造業 | 40.7 |

| 125 | その他の輸送用機械器具製造業 | 39.3 |

| 115 | 化学工業 | 38.8 |

| 154 | はん用機械器具製造業 | 37.6 |

| 137 | サービス業(集約) | 33.3 |

| 150 | リース業 | 32.4 |

| 114 | 印刷・同関連業 | 29.5 |

| 127 | 卸売業 | 28.5 |

| 124 | 業務用機械器具製造業 | 25.4 |

| 138 | 広告業 | 21.5 |

| 160 | 職業紹介・労働者派遣業 | 20.9 |

| 122 | 電気機械器具製造業 | 16.3 |

| 132 | 水運業 | 13.4 |

| 161 | 学術研究、専門・技術サービス業(集約) | 10.9 |

| 158 | 純粋持株会社 | 3.2 |

| 139 | 宿泊業 | -124.1 |

新型コロナ禍の影響が強い「宿泊業」は未だ概算営業CF値がマイナスのため、正当に評価できていない。

ランキング上位には、設備投資負担が比較的軽くて労働集約的な産業である「宿泊業、飲食サービス業(集約)」「宿泊業、飲食サービス業(集約)」、設備投資負担が重いはずなのに、成熟産業だからこそキャッシュに余裕がある「電気業」「ガス・熱供給・水道業」の両方が目立つのが興味深い。

シミュレーション

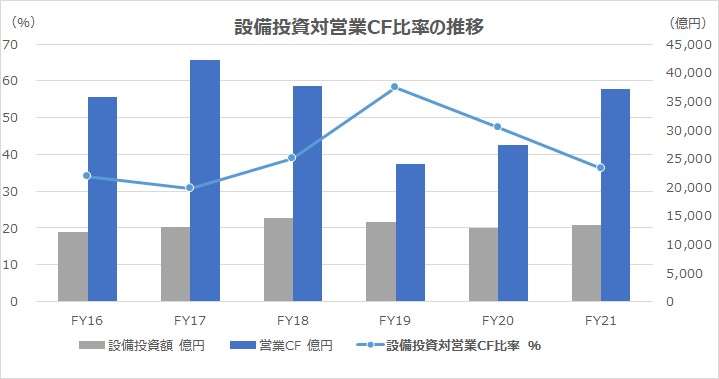

以下に、Excelテンプレートとして、FY16~FY21のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「設備投資額」「営業CF」に任意のデータを入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

通年だと、設備投資対営業CF比率は30~40%の間を推移していた。本業からのキャッシュフロー収入の3~4割は設備投資に回しているのが通常だったということだ。

それが、新型コロナ禍の影響が大きく出たFY19・20に営業CFが大幅に減少したものの、足下の設備投資規模を変ずることなく、ほぼ例年並みの設備投資を実行したため、FY19は60%に近いところまで、設備投資対営業CF比率が上昇してしまい、フリーキャッシュフロー(FCF)の使途が極めて制限的になったことが分かる。

しかしながら、新型コロナ禍の影響がいずれ収まるだろうと、足元の業績変動に右往左往することなく、正常運転で設備投資を継続した所がトヨタの凄いところだ。素人や第三者としては、結果論としてしか感じざるを得ない部分である。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント