直接原価計算における固定製造間接費

背景にある考え方

直接原価計算(direct costing)あるいは変動原価計算(variable costing)において、固定製造間接費(fixed factory overheads)は、発生した期の期間原価(period cost)として報告される。

売上水準がどのレベルになるかにかかわらず、固定製造間接費はその全額が発生期の費用として損益計算書(P/L)に計上される。

※売上高の増減、言い換えると、操業度の水準によって発生金額が影響されずに一定(固定)であるからこそ、固定費なのである。

直接原価計算(変動原価計算)は、GAAPに基づく制度会計では認められない。GAAPは全部原価計算(absorption costing)を用いることを求めている。

それゆえ、直接原価計算(変動原価計算)に基づく原価や損益は、外部報告用の財務諸表には表れることはない。

しかしながら、多くの業績管理・経営管理の関係者にとって、直接原価計算(変動原価計算)による貢献利益方式のP/Lは、計数管理や業績評価に使いやすいツールであることが広く認められている。

内部管理目的に限れば、直接原価方式(変動原価方式)のP/Lが広く使われている。

直接原価計算(変動原価計算)と全部原価計算の違いは、「固定製造間接費」の扱いのみである。

全部原価計算において、固定製造間接費は、販売に至った製品にかかった部分だけが製品原価としてP/L上の期間費用として計上される。

直接原価計算(変動原価計算)において、在庫計算の対象になるのは変動製造間接費のみで、固定製造間接費は、当期に発生したものは全て期間原価として、P/L上の期間費用となる。

差異分析

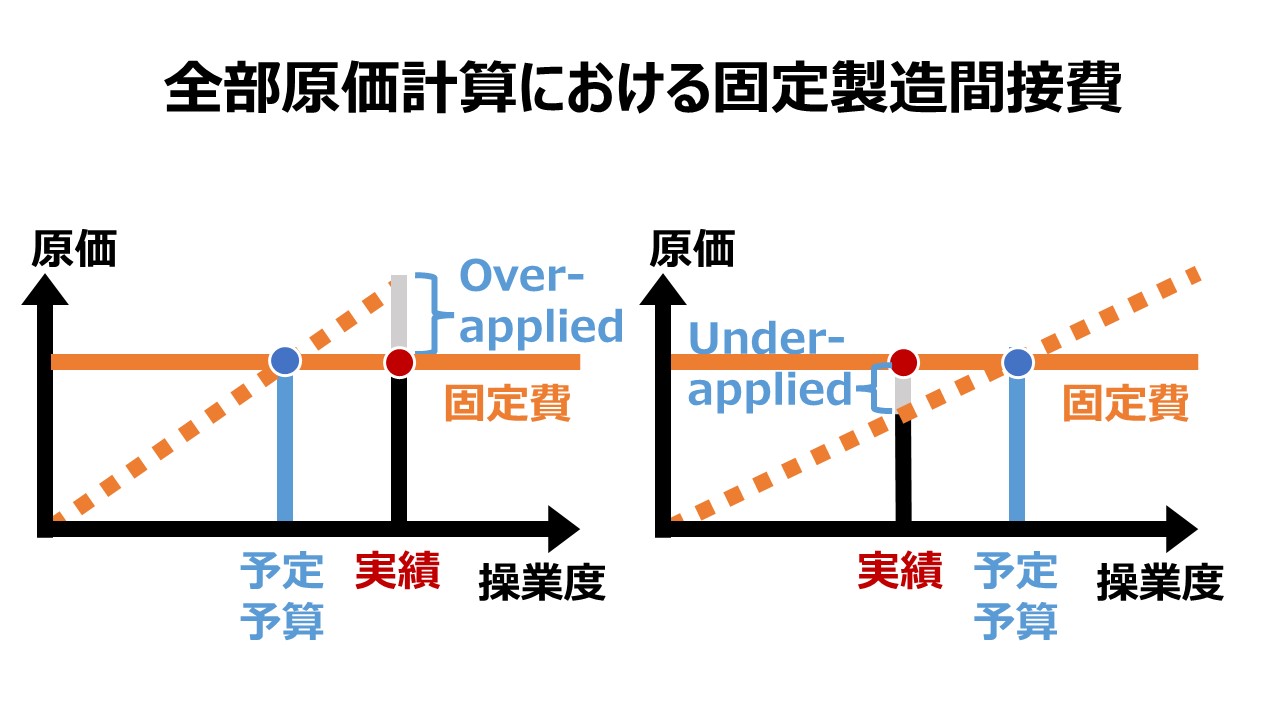

全部原価計算の場合、固定製造間接費は在庫計算対象となるため、操業度(ここでは主に販売水準によるものとする)が予定レートと実際レートの違いに影響する。

固定製造間接費の予実差異の要因となるのは、実際原価計算の場合、

❶操業度差異

❷予算差異

の2つある。

❶操業度差異は、配賦レートは予定のままで、基準操業度の違い(予定操業度と実際操業度の差)から発生するものである。

❷予算差異は、予定(予算)と実際の発生額の差から発生するものである。

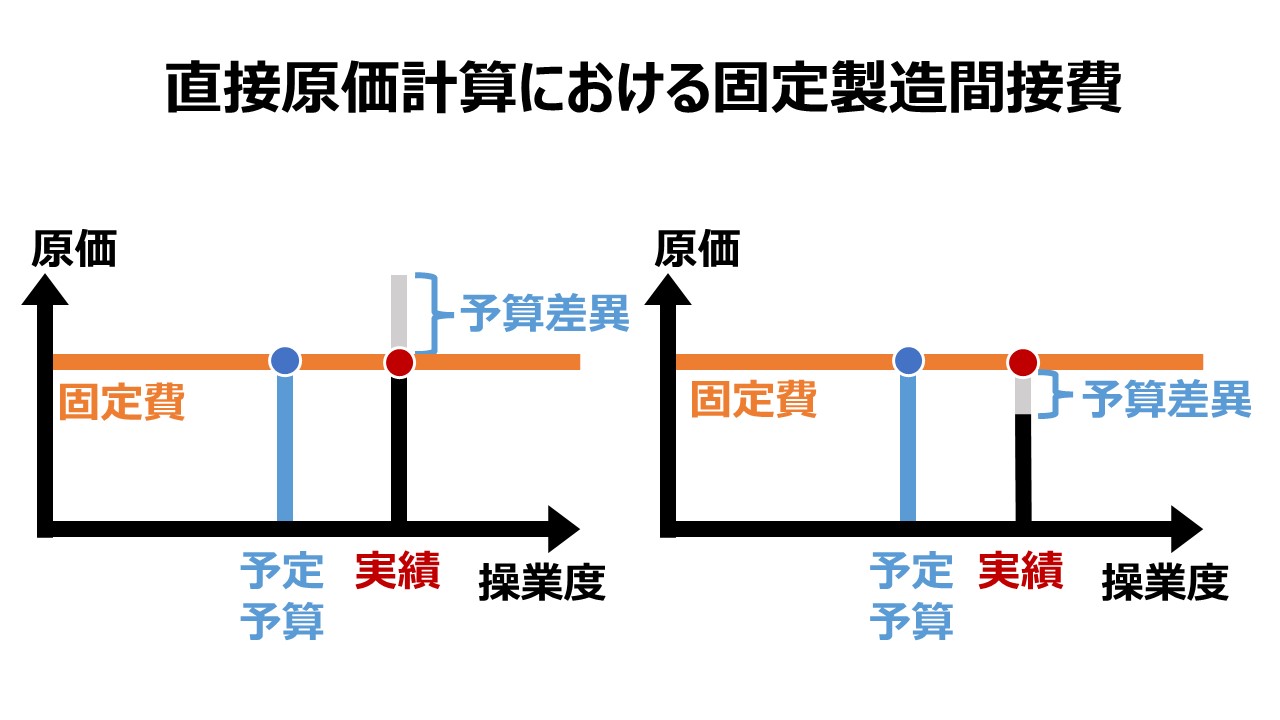

直接原価計算(変動原価計算)の場合、固定製造間接費は当期発生のものは全て、操業度に関係なく当期の期間原価となる。

そのため、固定製造間接費の予実差異の要因となるのは、実際原価計算の場合、

❶予算差異のみとなる(操業度差異は発生しない)。

※標準原価計算の場合は、上記以外に「❸能率差異」が発生する。詳細は別稿で解説する。

原価管理 Cost Management 体系

コメント