原文

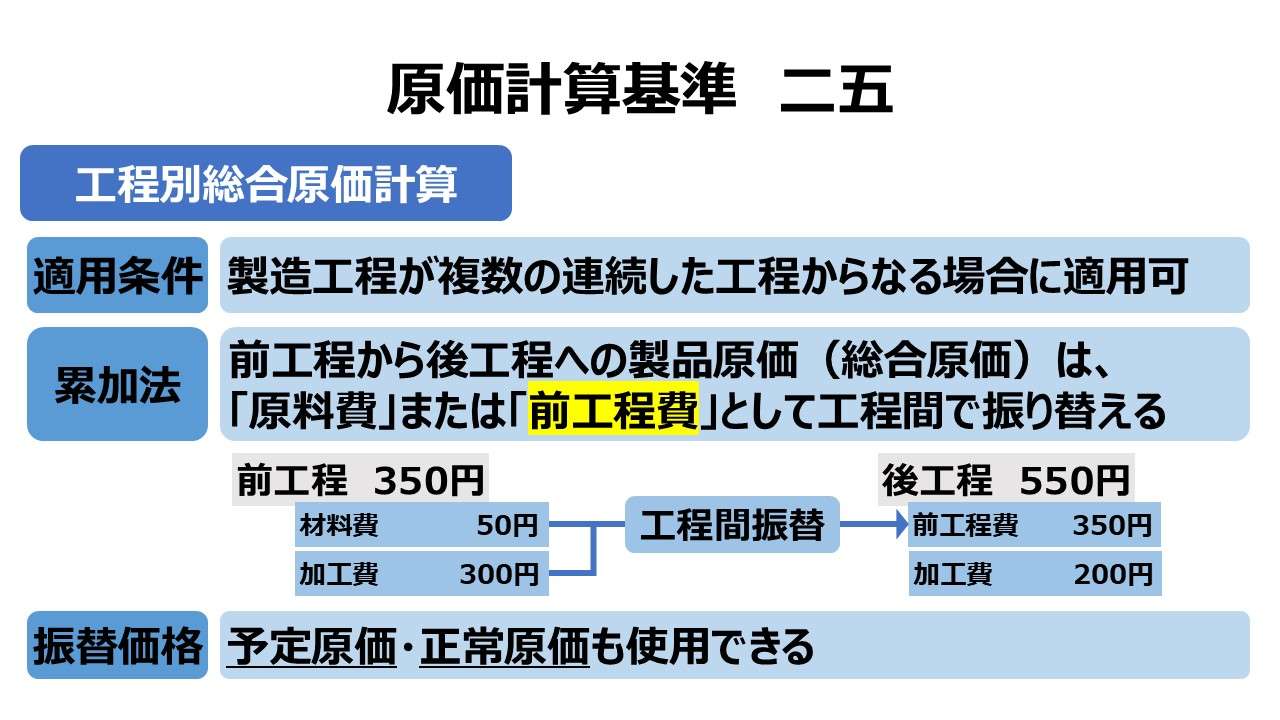

二五 工程別総合原価計算

総合原価計算において、製造工程が二以上の連続する工程に分けられ、工程ごとにその工程製品の総合原価を計算する場合(この方法を「工程別総合原価計算」という。)には、一工程から次工程へ振り替えられた工程製品の総合原価を、前工程費又は原料費として次工程の製造費用に加算する。この場合、工程間に振り返られる工程製品の計算は、予定原価又は正常原価によることができる。

第二章 実際原価の計算|原価計算基準

解説

工程別計算の意義

工程別総合原価計算の基本形は、工程別単純総合原価計算である。1種類の標準製品を大量生産する工場において、製品の製造原価を工程別に計算する総合原価計算である。

この工程という概念は、「基準一八(三)工程別集計と共通費」で示された「小工程又は作業単位」に該当する。

部門費の小工程・作業単位への集計は、部門費の集計手続きの第3段階にあたるもので、主として原価管理のための手続きである。

実質的に、総合原価計算を採用すべき製造現場では、製品別に集計されたコストの他、工程別(即ち作業単位という組織単位)に集計されたコスト情報も用いて原価管理・目標管理を実施している。

もちろん、製品原価低減のための原価企画も工程ごとの作業見直しから入るから、工程はうってつけの管理単位でもある。

自動車工場では、部品加工、プレス、溶接、塗装、組み立て、検査という各工程ごとに、きめ細かい原価管理が行われる。こうした複数部門を流れて製品が完成していく姿というのは、量産系の製造業ではごく一般的な姿であり、工程別総合原価計算こそが「ザ・総合原価計算」といっても過言ではない。

工程別計算の肝

工程別原価計算の肝は、工程間の原価振替の仕方にこそある。

常識的には、車一台生産する際の製品原価として、部品加工に11万円、プレスに7万円、溶接に8万円、組み立てに12万円、検査に2万円かかっていれば、11万円+7万円+8万円+12万円+2万円=40万円 というふうに、工程ごとの原価を積み上げて(累積していって)車一台の製造原価をはじき出す。

この工程間の原価の積み上げ方式が工程別計算の肝となる。

原価計算基準で規定されている工程別原価の累積計算方法は、「累加法」と呼ばれる方法だ。

基準二五では、「一工程から次工程へ振り替えられた工程製品の総合原価を、前工程費又は原料費として次工程の製造原価に加算する」とある。

累加法のイメージ図を、❶パン生地を作る⇒❷パンを焼く、という2工程からなるパン工場を元に描いてみた。

累加法のメリットは、❶各工程別に集計された原価が分かりやすく表示されること、❷工程間の振替額が「前工程費」として明確になること、❸最終工程(上例では焼き工程にあたる)に集計された工程費が製造原価になることである。

これに対して、「非累加法」というものも主張されている。

非累加法のメリットは、❶製品原価の内訳として、工程間を一気通貫でコスト明細情報が得られること、❷前工程(上例では生地作り工程にあたる)の計算の遅れに影響されないこと、❸標準原価計算を採用した際に、前工程(上例では生地作り工程にあたる)の原価能率に影響しない後工程(上例では焼き工程にあたる)の標準が設定できることである。

ちなみに、日商簿記2級では原価計算基準に準拠して「累加法」をまず学習し、日商簿記1級で「非累加法」を学習することになっている。

ただし、日商簿記1級の「非累加法」は累加法と同じ計算結果になる方法とされ、累加法とは計算結果が合わない簡便法の方は、全経簿記の試験範囲には含まれているという住み分けになっている。

簿記のテキストの中には、「総合原価計算に部門別計算を適用したものが工程別総合原価計算である」と言い切っているものがある。実に惜しい。

正確を期すならば、「総合原価計算に、「基準一八(三)工程別集計と共通費」を適用したものが工程別総合原価計算である」だ。

なぜなら、総合原価計算では加工費とされるものには、直接労務費と製造間接費が含まれており、この製造間接費を部門別に集計するためには、「基準一八(二)部門費の第2次集計」にあるように、補助部門費を工程別に定義された製造部門へ配賦する必要があるからだ。

簿記テキストがそう言いたくなる気持ちも分かる。工程別総合原価計算の計算問題は実に煩雑で、同じ問題内で、前捌きとして製造間接費の部門別配賦まで出題範囲に入れるのは受験生には酷だからだ(個人的経験談として抱き合わせ問題に遭遇したことは実際あることはある)。

原価計算実務では残念ながら、工程別総合原価計算を必要とする企業規模の場合、その前捌きとしての製造間接費の部門別配賦はつきものであるといってよい。

工程間の振替価格

本規定では、工程間の振替価格に予定原価・正常原価の使用が容認されている。

原価計算基準の基本的考え方として、数量が実績(正常)の場合は、予定価格・正常原価を用いても実際原価計算の埒内として取り扱うことになっている(「基準 四 原価の諸概念(一)実際原価と標準原価 1. 実際原価」)。

- その他の関連規定

- 基準一一 材料費計算(三)材料の消費価格

- 基準一二 労務費計算(一) 直接工の労務費

- 基準一三 経費計算(一) 支払経費

- 基準一四 費用別計算における予定価格等の適用

- 基準二四(二)5. 簡便法(予定原価・正常原価の適用)

- 基準四五 実際原価計算制度における原価差異

- (八) 振替差異

- 振替差異とは、工程間に振り替えられる工程製品の価額を予定原価又は正常原価をもって計算することによって生ずる原価差異

- 一期間におけるその工程製品の振替価額と実際額との差額として算定

- (八) 振替差異

- 基準四七 原価差異の会計処理

- (一)実際原価計算制度における原価差異

- 原則として当年度の売上原価に賦課

- 予定価格等が不適当なために発生する異常価格差異

- 総合原価計算の場合:当年度の売上原価と期末におけるたな卸資産に科目別に配賦

- (一)実際原価計算制度における原価差異

- 総合原価計算の適用につき、製造工程が複数の連続した工程からなるとき、工程別総合原価計算を適用できる

- 前工程から後工程への製品原価(総合原価)は、「原料費」または「前工程費」として工程間で振り替える

- 基準では明言していないが、この方法を「累加法」と呼ぶ

- この他、「非累加法」という工程間振替をしない計算方法がある

- 振替価格には予定原価・正常原価も使用できる

- 基準では明言していないが、この方法を「累加法」と呼ぶ

ポイント

計算問題としての工程別総合原価計算の注意点

別稿で解説予定なので、本稿では具体例の提示はしないが、各種会計系試験で出題される計算問題としての工程別総合原価計算の最大の山場は、加工費の完成品換算量の適用である。

おそらく、これまでの出題傾向から、直接材料費は始点投入のケースが多く、工程別総合原価計算の場合、この始点とは、原料費が初めて投入される工程(ほとんどの場合が第1工程)の始点である。

よって、費目名称が「原料費」のままか「前工程費」にチェンジしているかは問わず、期首仕掛品も期末仕掛品も完成品換算量は100%の加工進捗度(すなわち仕掛品量そのまま)としてよい。

そこで計算問題で受験生を惑わす一番の要因は、加工費にある。

ここでキーポイントとなるのが「工程別総合原価計算」とは「工程別単純総合原価計算」だということを思い出すことだ。もちろん、工程別等級別総合原価計算などの出題も過去にあることはあるが、その時は名称で判別できる(ハズ)。そもそも、等価係数が与えられているから迷う心配はない。問題の難易度は確実に上がっているだろうが。

言いたいことは、工程別に仕切られた工程内では単純総合原価計算をひたすら繰り返せばよい、ということだ。

つまり、第1工程の単純総合原価計算では、加工費計算の際に用いる期首仕掛品と期末仕掛品の完成品換算量には加工進捗度を掛けるのを忘れてはいけないということ。

そして、第1工程加工費は、第2工程以降に持ち越されると、必ず、累加法の場合は「前工程費」という名称にチェンジする。そう、「前工程費」は、始点投入された直接材料費と考えるのが妥当だから、前工程費の期首仕掛品・期末仕掛品の完成品換算量を計算する際に加工進捗度は掛けない。

非累加法の場合、第1工程加工費の名称変更はないが、この時も第2工程以降では始点投入の直接材料費同様に扱い、期首仕掛品・期末仕掛品の完成品換算量の計算時に加工進捗度は掛けない。

いったん原価計算というバーチャルな世界から脱出して物理的な現象に意識を切り替えてほしい。

第1工程での加工作業を完了して、第2工程へ向かった品物(振替品・中間製品・半製品・第1工程完了品など名称は何でもいい)は、100%の確率で、第1工程における加工作業は100%終わっているのだ。すなわち、加工進捗度100%の品物しか第2工程以降へ送られることはない。

もし仮に、加工進捗度100%未満の品物が次工程に送られたとしたら、振替時の検査工程に欠陥(もしくは欠如)があり、次工程では必ず不良品(defective product)としてはねられる(ハズ)。

だから、非累加法であったとしても、第1工程加工費は、第2工程以降の単純総合原価計算では、完成品換算量は常に100%なのである。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント