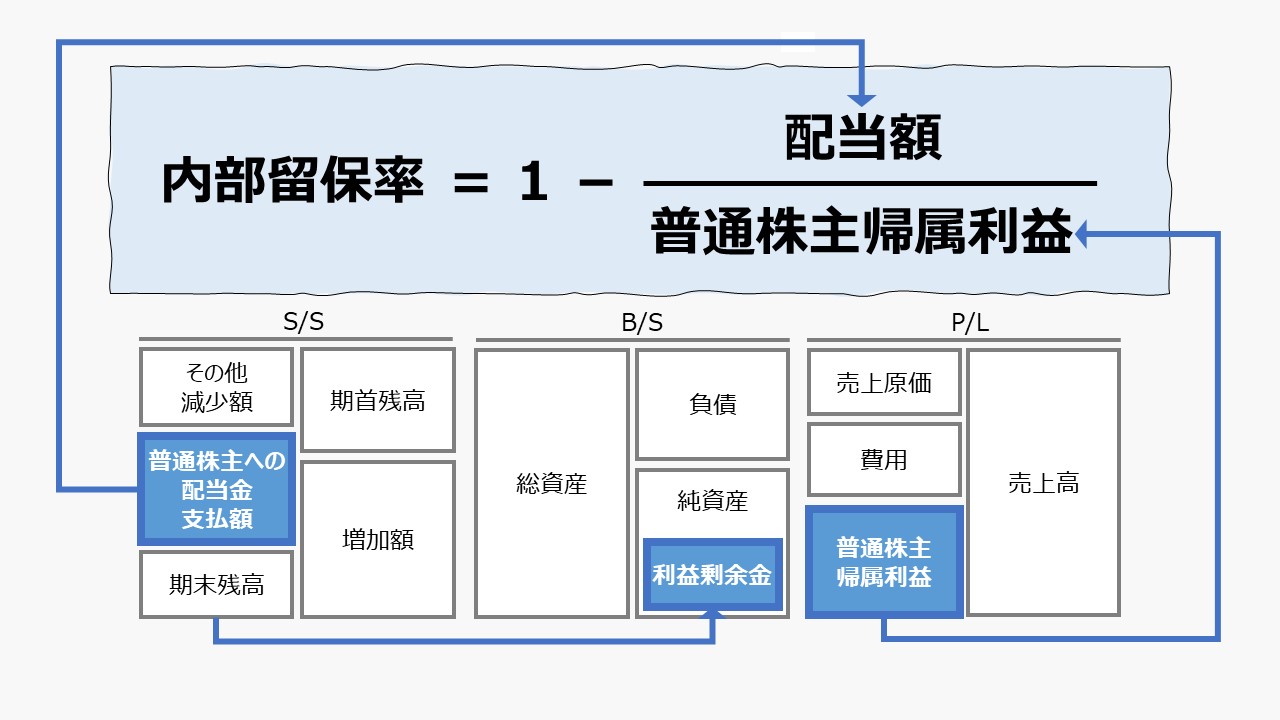

計算式

内部留保率は、英語表記では「Retention Ratio」「Retention Rate」 となる。現金配当の支払額を親会社の普通株主に帰属する当期純利益で割った比率である。

この指標の単位は「%」で、普通株主帰属利益の内、何%を社外流出させずに社内に留保し、財務基盤強化と将来の成長投資の原資として確保しているかの比率である。

\( \displaystyle \bf 内部留保率= \frac{配当支払額}{親会社普通株主に帰属する当期純利益} \times 100\%\)

また、内部留保率は配当性向と補数の関係にあるため、次のようにも表記することができる。

\( \displaystyle \bf 内部留保率(\%)= 1 – 配当性向 \)

となる。

通常は普通株主の投資判断のために、株主還元政策を評価する際に使用するのが通常であるため、配当は、優先株や非支配株主持分への配当を除外した、普通株主に帰属する配当額ベースで計算され、計算の土台となる利益概念も親会社の普通株主に帰属する当期純利益ベースとすることが多い。

ただし、企業(経営者)目線や俯瞰的なファイナンス分析の場合は、種類株式への配当額など、適宜、数字の調整がありえる。優先株式への配当額については、どちらかというと負債に対する支払いの意味が強いため、通常はこれを含めない。

配当は、中間配当を含め、年間の総額を用いる。

- 配当額:中間配当も含め1年間に支払われる総額。現金配当のほか、株式配当なども含む

- 普通株主に帰属する利益:当期純利益から優先株への配当や非支配株主持分に帰属する利益を控除したもの

定義と意味

配当性向との関係

内部留保率は、「マーケット指標」「Market Ratio」の代表的なもののひとつである。

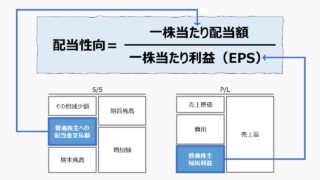

配当性向と対をなす指標であり、当期純利益の2つある使い道の株主還元のための「社外流出」分を意味するのが配当性向であり、一方の社外流つさせずに社内に利益をとどめておく割合が内部留保率となる。

内部留保率と配当性向の双方を合計すると100%となるのが一般的であるが、一会計期間の稼ぎである当期純利益額以上に配当額を増やせば、合計値が100%を超える。

また、当期のボトムラインが赤字であっても、安定配当政策を採用している場合には、現金配当を実施することがあるため、その場合ももちろん、合計が100%とはならない。

例えば、100円の当期純損失が計上された期に、80円の現金配当を実施した場合は、以下のような意味不明な結果になる。

配当性向 = 80 ÷ ▲100 = ▲80% で、内部留保率 = 100% – ▲80% = 180%

また、100円の当期純利益が計上された期に、120円の現金配当を実施た場合は、合計が100%になる関係は維持される。

配当性向 = 120 ÷ 100 = 120% で、内部留保率 = 100% – 120% = ▲20%

内部留保率は、当期純利益について、利益処分の議決を経て、社外流出させずに社内に留保させ、利益剰余金としてB/Sの純資産の部に積み上げられる金額割合を指す。

内部留保率がマイナスということは、当期純利益の額を超えて、B/S内に前期まで蓄積されていた利益剰余金を使って、今期の配当額を実現したことを意味する。

この内部留保額が持つ意味は、

❶ 将来における企業の成長投資のための原資となる

❷ 不況時に赤字に陥っても当座の支払余裕を保持するための財務基盤の強化の基礎となる

❸ 不況時でも配当を継続できるようにするための安定配当の原資となる

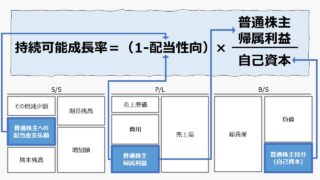

再投資率やサスティナブル成長率との関係

再投資率は、当期に社内留保された額が、来期にその全額を企業の成長投資のために投下され得る金額を当期純利益の額の割合で計算するもので、内部留保率と同じ数値となる。

来期に再投資され得る金額と当期純利益の割合を示すものとしては、内部留保率とぴったり同額になるが、実際に再投資された額との比率を見たい場合は、実際に投資に回された実額をとるため、内部留保率とぴったり合わないことの方が多い。

(会計実務的には、再投資に回すことのできる金額比率で試算することが多いことから、内部留保率=再投資率 であると言い切っている情報ソースが圧倒的に多い)

実際には、この再投資率を使って、持続可能成長率(サスティナブル成長率)をはじき出すことが経営分析の最終目的であるケースも多い。サスティナブル成長率をはじき出すために用いられる再投資率は、もちろん、再投資され得る金額である。

配当余力(増配余力)

会社法制の決まりとして、配当原資に充てることができるのは、当期純利益と前期までに積み上げた内部留保金額の累積値である利益剰余金である。

それ以上の純資産(自己資本)の流動化は、もはや現金配当(Cash Dividends)というより、資本の払い戻し(Liquidating Dividends)の領域に入ることになる。

よって、当期の純利益とそれまでの利益の蓄積である利益剰余金の合計から、配当余力(増配余力)を計算することもある。

\( \displaystyle \bf 配当余力(増配余力)= \frac{期末利益剰余金}{親会社普通株主に帰属する当期純利益} \times 100\%\)

\( \displaystyle \bf 配当余力(増配余力)= \frac{期初利益剰余金+当期の内部留保額}{親会社普通株主に帰属する当期純利益} \times 100\%\)

情報ソースによっては、この配当余力(増配余力)をもって「内部留保率」とする説明も存在するため、名称のみならず、文脈や計算式までを手間とは思うが確認した方が無難である。

解釈と使用法

会社は、資金調達コストを低減させるために、資本政策、IR活動に取り組むが、配当性向は投資家に対して会社の財務戦略を伝える重要なメッセージとなる。

目先の現金配当率を高めることで、より多くの株主からより有利な資金調達を行おうとしているのか、それとも将来の企業成長のために内部留保を高めておくタイミングであると認識しているのか、配当性向とその裏返しである内部留保率は明確に数字で経営陣の財務戦略を語るからである。

高い内部留保率の維持は、健全な財務基盤を構築している可能性が高く、不況耐性が強いと言われている。

また、買掛金・支払手形など、高度に発達した信用構造の中で取引を行う企業にとって、信用スコアは非常に大切である。

金融機関の与信管理において、財務基盤の強度を測る意味で、内部留保率は評価項目のひとつになっている。

企業成長のための資金需要がそこそこあるはずと想定できる企業については、あくまで目安として、

シミュレーション

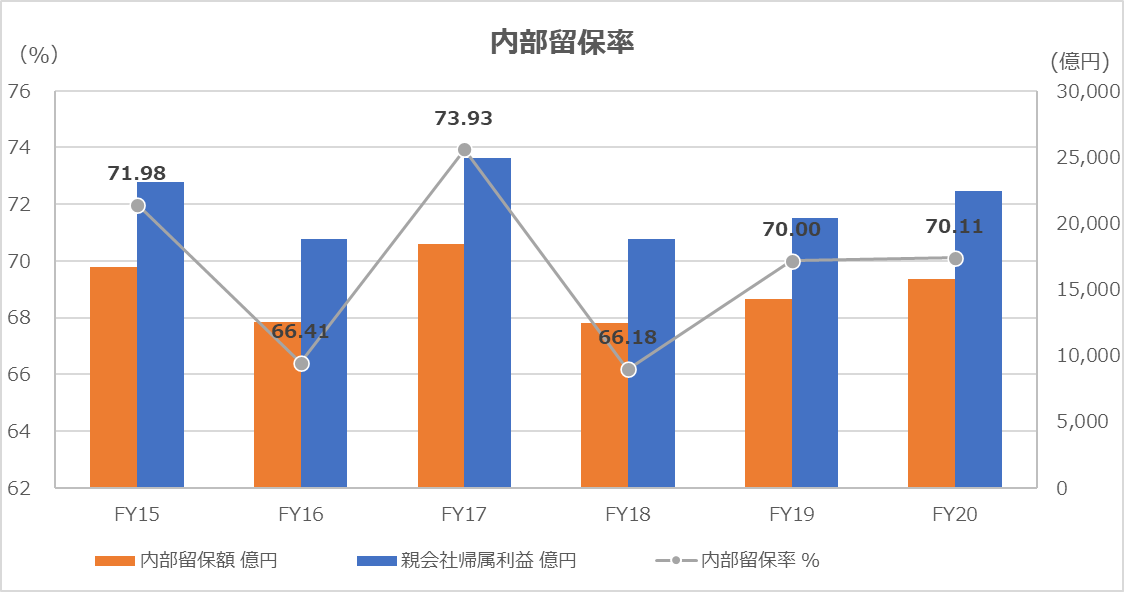

以下に、Excelテンプレートとして、FY15~FY20のトヨタ自動車の実績データをサンプルで表示している。

データ元は有価証券報告書ではなく、決算報告資料である。トヨタ自動車は、AA型種類株式への配当を含む配当性向(配当総額)と総還元性向(総還元額)を株主還元政策の基本に据えて開示・説明を積極的に行っている。

入力欄の青字になっている「評価期間」「配当額」「親会社帰属利益」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車のFY15からFY20までの傾向を見ると、内部留保率はほぼ70%ラインを中心に上下に振幅していることが分かる。

当期利益の7割は社内留保に回し、成長投資や自己株取得などの株主還元政策の原資として確保していることが分かる。

すでに大企業として財務基盤が強固になっていることから、この手堅い内部留保率の維持は、トレンドとして将来にわたっても継続されるのか、CASEや脱炭素といったテーマに大胆に投資が実施される余力を貯めているのか、注目されるところである。

【参考】使用しているExcel関数

特になし

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント