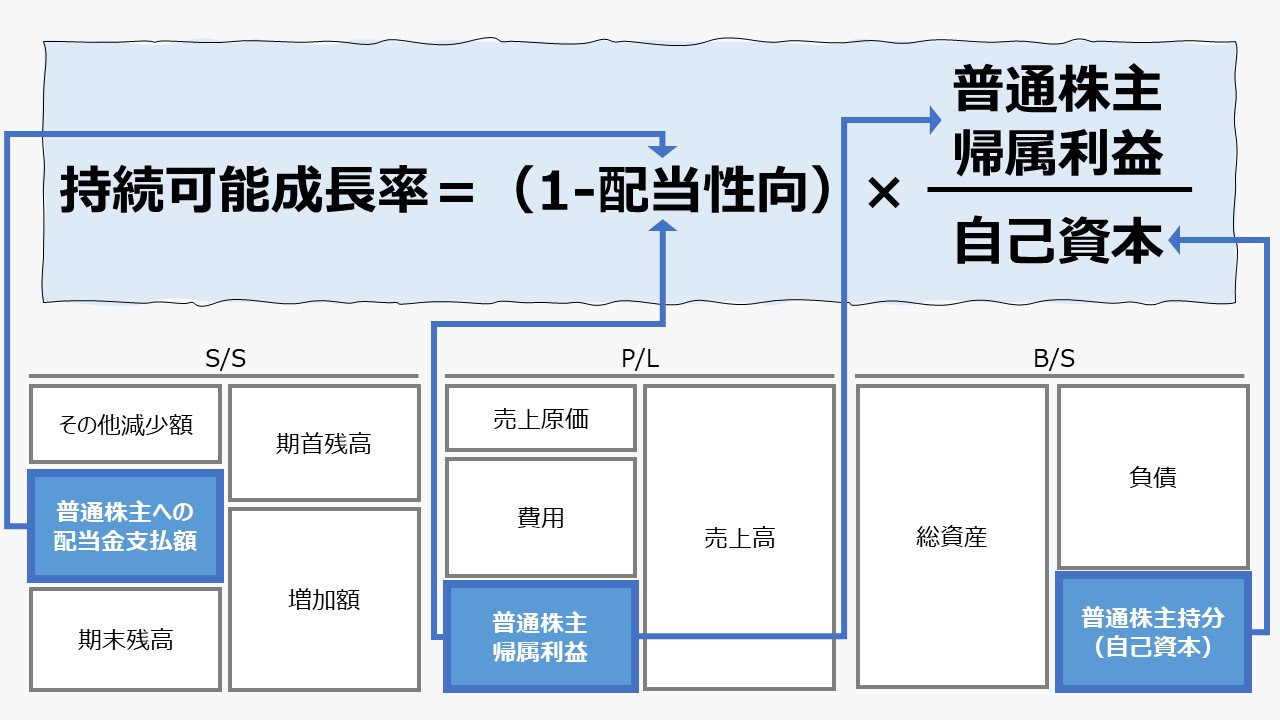

計算式

持続可能成長率は、「サスティナブル成長率」とも呼ばれ、企業が追加の出資や融資を受けずに、内部留保(内部資金)だけを利用することで売上・利益の成長がどれくらいの割合で達成することができるか、内部資金(自己資本)が持つ自然成長率を意味する。

\( \displaystyle \bf 持続可能成長率= \frac{自己資本の期中増加額}{自己資本} \times 100\%\)

\( \displaystyle \bf = \frac{期末自己資本 – 期首自己資本}{期首自己資本} \times 100\%\)

\( \displaystyle \bf = \frac{(期首自己資本+当期純利益 – 配当金) – 期首自己資本}{期首自己資本} \times 100\%\)

\( \displaystyle \bf = \frac{当期純利益 \times \left( 1-\frac{配当金}{当期純利益} \right)}{期首自己資本} \times 100\%\)

\( \displaystyle \bf = (1 – 配当性向) \times \frac{当期純利益}{期首自己資本} \times 100\%\)

\( \displaystyle \bf = (1 – 配当性向) \times ROE^* \times 100\%\)

\( \displaystyle \bf = 再投資率 \times ROE^* \times 100\%\)

この指標の単位は「%」で、期首自己資本が1年間にどれくらいの割合で成長できるかを表す。

優先株式は、債券に近い性質を持つため、会社の支配権に対する持分を意味する普通株式の所有者(株主)の出資一単位当たりの成長率を見る際の計算からは除外することが多い。

再投資率は、当期純利益の内、配当金支払として社外流出する金額を除いた社内に留保された金額の割合を指し、来期はこの全額が再投資され、企業成長に活用される前提として計算される。

ここでのROE式は、分母が平残ではなく、期首残高を用いる。よって、\(ROE^*\) と「*」をつけて、平残や期末残高を用いて計算される財務分析でよく見られるROEとは表記を違えている。

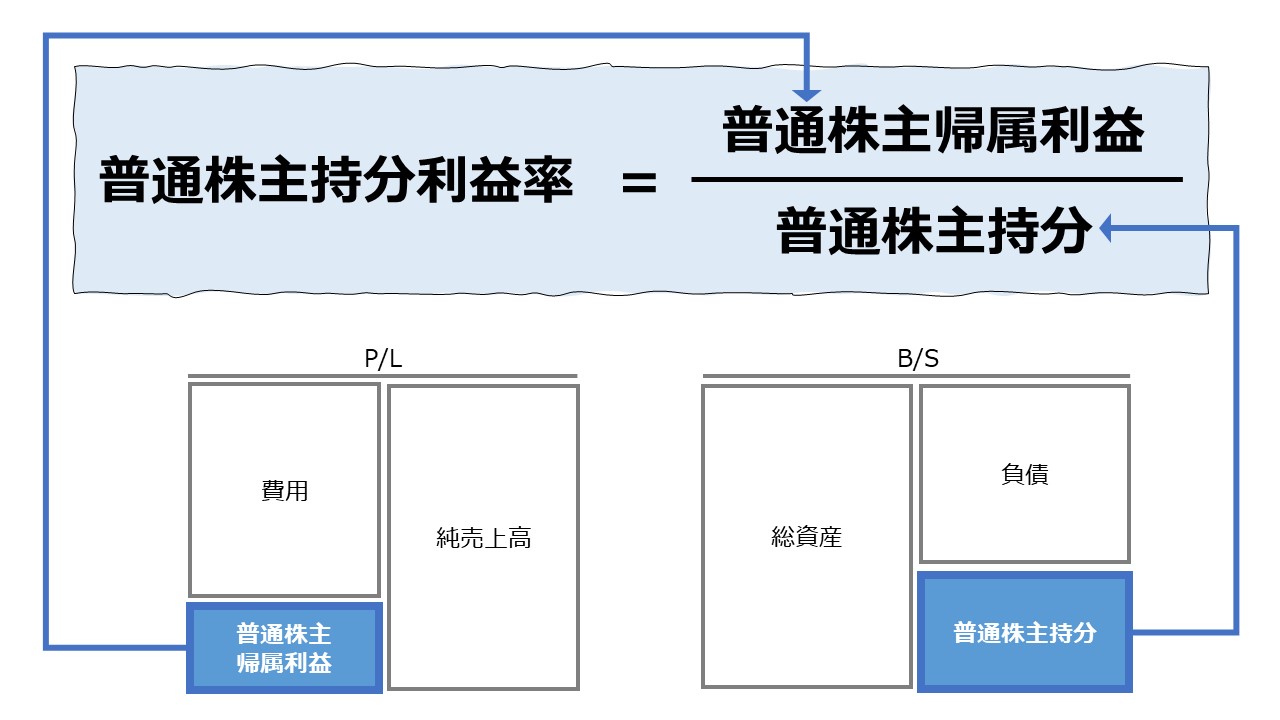

この持続可能成長率の誰のための指標にするかで、右辺の第2項を「ROE」か「普通株主持分利益率」とするか、2種類の活用法が存在する。

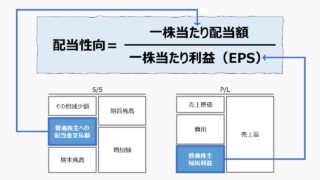

- 配当性向:当期純利益の内、配当支払いに充てる金額の割合

- ROE:自己資本に対する利益率

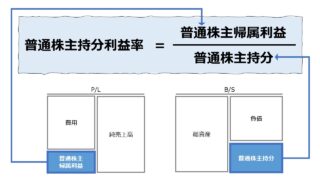

- 普通株主持分利益率:普通株主が出資した持分に対する利益率

定義と意味

持続可能成長率は、「成長性分析」の代表的な指標のひとつである。

自己資本(または普通株主持分)が毎期どれくらいの割合で潜在的な成長の可能性を秘めているのかを表す指標である。

自己資本の金額が増加するのは、通常、次のイベントが考えられる。

①追加の出資を得る(有償増資など)

②事業からの利益(利益剰余金)

持続可能成長率は、上記②による巡航スピードでの自己資本増殖の増加率を表す。自己資本がどれくらいの割合で増加したかを結果としてだけ捉えるのではなく、その理由まで遡って分析できるように、通常は、この指標を因数分解して分析を進める。

\( \displaystyle \bf 持続可能成長率= 再投資率 \times ROE^* \times 100\%\)

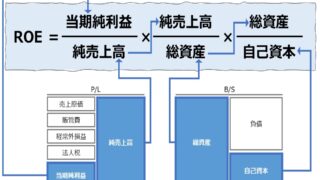

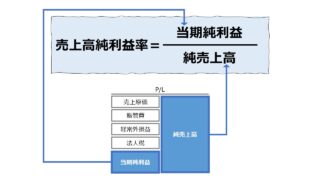

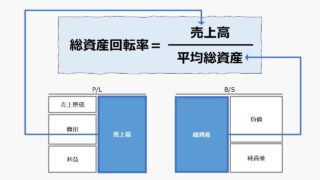

\( \displaystyle \bf = 再投資率 \times 売上高純利益率 \times 総資産回転率 \times 財務レバレッジ^* \times 100\%\)

\( \displaystyle \bf = (再投資率 \times 財務レバレッジ^* )\times (売上高純利益率 \times 総資産回転率) \times 100\%\)

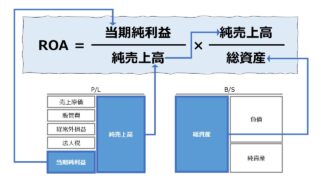

\( \displaystyle \bf = (再投資率 \times 財務レバレッジ^* )\times ROA \times 100\%\)

ROA・ROEの分析で見たように、指標を因数分解することによって、ただ漫然と指標を眺めるより遥かにP/LやB/Sの特定の項目を操作可能な具体的な施策を検討することができるようになる。

持続可能成長率は、財務戦略として、

①再投資率(配当性向)をコントロールすることで、株主還元と成長投資のバランスをとる

②財務レバレッジをコントロールすることで、最適資本構成を図る

事業戦略として、

③売上高純利益率をコントロールすることで、マージン率の高い品揃えを実現する

④総資産回転率をコントロールすることで、効率の良いオペレーションを実現する

解釈と使用法

持続可能成長率は、期首自己資本と期中の当期純利益と期末の配当性向から翌期の自己資本の増加率を予測するために用いられる。計算結果は実績値だが、当てはめるのは将来の予測に対してである。

よって、そこには将来予測に当てはめるための前提条件が存在する。

- 売上高純利益率は変わらない

- 総資産回転率は変わらない

- 財務レバレッジは変わらない

- 再投資率は変わらない

それぞれの変数を施策的に変えたい場合、市場環境の変化により変わることが避けられないことが予期される場合、持続可能成長率はシミュレーションによって丁寧に予測値を算出してこれを確認する必要がある。

なぜなら、往々にして、売上成長が高い企業は、運転資金不足に陥り、販売機会ロスが生じて成長が阻害されるか、資金ショートを起こして黒字倒産に陥る危険性が高くなるためだ。

これを運転資本の観点から「風が吹けば桶屋が儲かる」方式のロジックで説明する。

企業成長のためには利益額を増やしたい → 利益を増やすために売上を増やす → 売上を増やすためには販売する製商品を増やす必要があるので在庫、経費にかけるコストを増やさなければならない → 売上を増やすためには、信用販売の枠も増やす必要があるので売上債権として未回収の資金が増える → 事業規模拡大のためには、運転資金が以前より多く必要になる → 以前に貯めておいた内部留保を使うか、新たに外部から資金調達をしないと運転資金を賄うことができない

このように、上記の4つの変数が変わらなければ、結果として、持続可能成長率を長期にわたって超過したまま企業成長を高次元に維持することは不可能であり、無軌道な拡大路線は、早晩運転資金の確保が困難になって事業が失敗するリスクが非常に大きくなる。

投資家から見れば、普通株主持分利益率は株式投資における株価の割安・割高の判断の目安として、自分が出資した持分という金融商品の利回りを見るための代用品となる。代用品だが、他社との比較可能性に優れている、計算が容易である、財務諸表の数字から作成するので理解しやすい、というメリットがある。

よって、持続可能成長率は、拡大する運転資金への資金需要と十分な成長投資が内部留保で賄えるかのバランスを教えてくれる指標という意味で、

逆に、持続可能成長率が実績値より大きくなることは、

シミュレーション

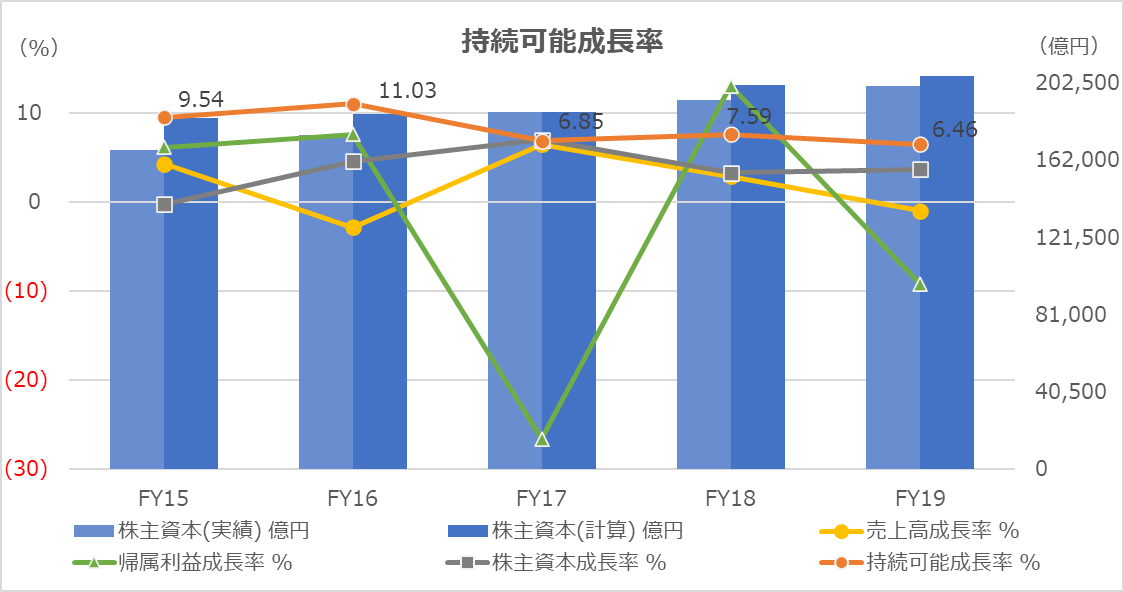

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「普通株主帰属利益」「普通株主配当」「株主資本」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車は、実現している株主資本の成長率は、持続可能成長率より一貫して低めで手堅く株主資本の成長に取り組んでいる。

財務レバレッジや有償増資による資金調達はしていないため、自然成長率に従った巡航速度に基づく利益成長になっている。

但し、売上高成長率、普通株主帰属利益成長率が、持続可能成長率より低位にあるため、実際成長率が相対的に低くなっていることも事実である。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント