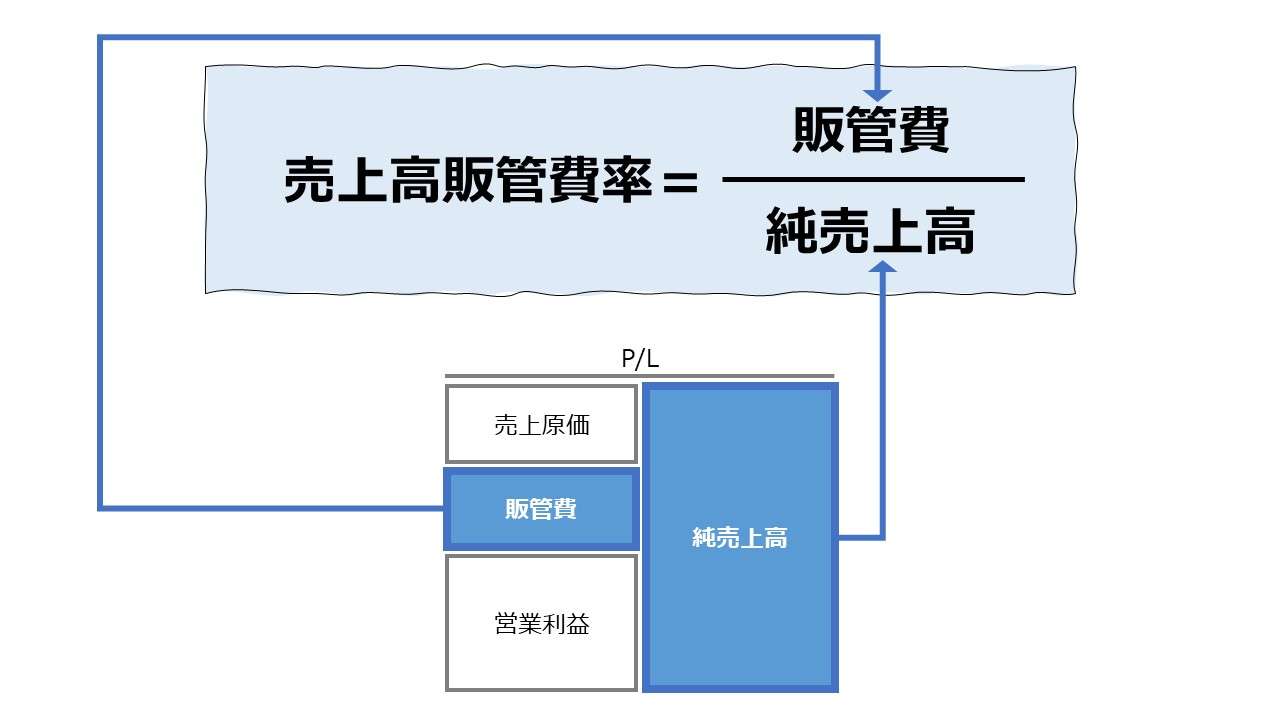

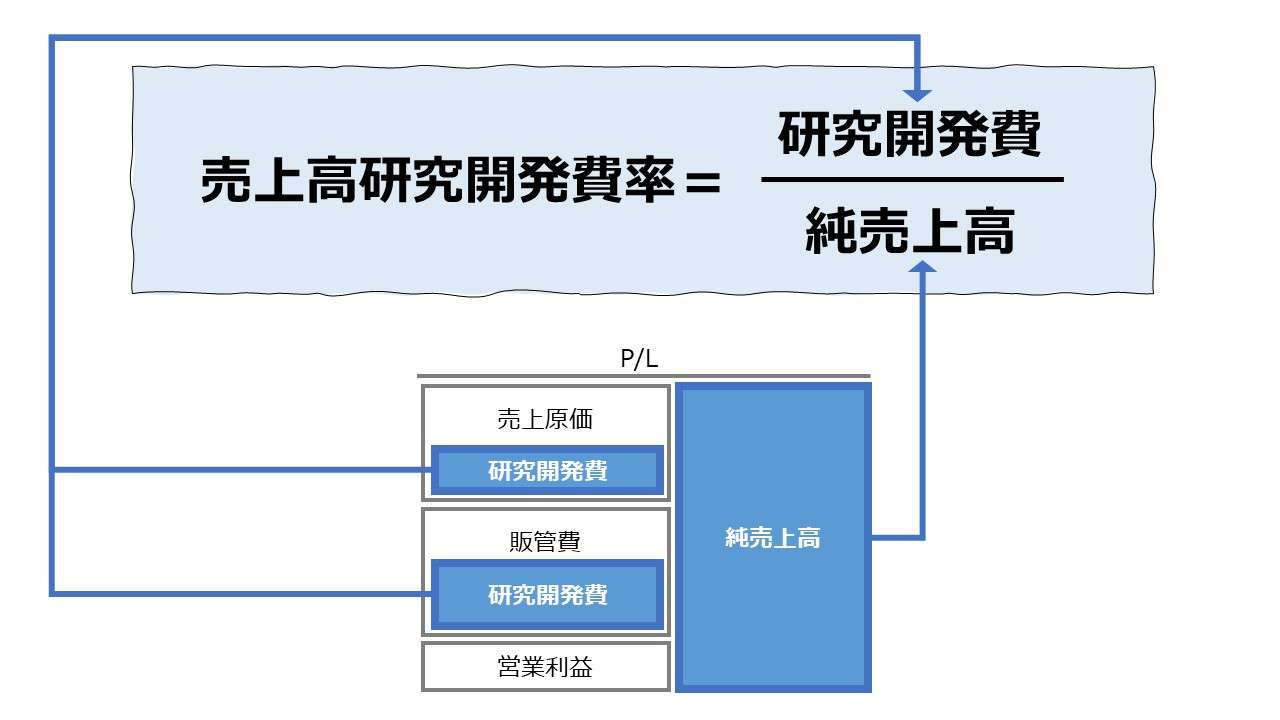

計算式

売上高販管費比率は、販管費を売上高で割り算して求められる。売上高に占める販管費の構成割合を示す。一般的には、この売上高販管費率が低いほど収益性が高いと認められることから、売上高営業利益率と対を成す、収益性分析における基本指標のひとつである。

英語では「Sales SGA Ratio」「SGA to Sales」「SGA to Sales Ratio」等と呼ばれるが、単に「SGA Ratio」という場合は、この売上高に対する比率を示す指標を意味すると考えてもよい。

単位は売上高に占める割合(構成比率)を百分率で表すのが一般的であるから、「%」が用いられる。

\( \displaystyle \bf 売上高販管費率 = \frac{販管費}{純売上高} \)

例

純売上高 120

販管費 24

\( \displaystyle \bf 売上高販管費率 = \frac{24}{120} = 20\% \)

販管費とは正式には「販売費及び一般管理費(SGA, SG&A: Selling, general and administrative expenses)」である。

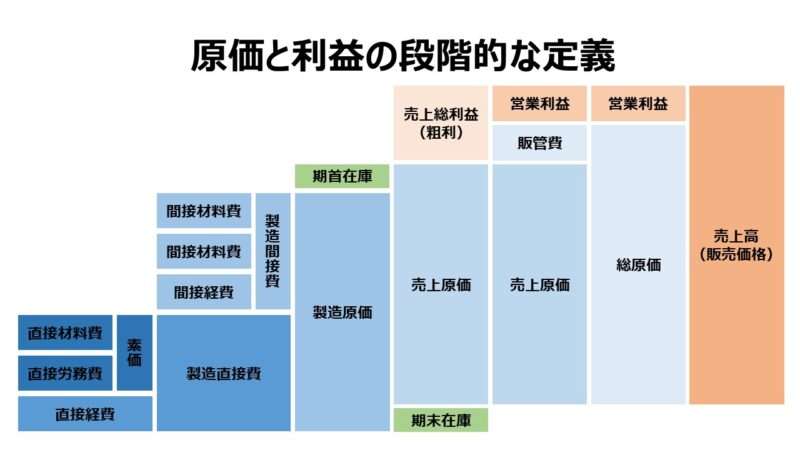

一般的な損益計算書(P/L)における段階利益計算として営業利益の計上に関わるコスト概念のひとつである。

売上高 – 売上原価 = 売上総利益

売上総利益 – 販管費 = 営業利益

または

売上高 – 売上原価 – 販管費 = 営業利益

営業利益算出までの計算ステップを少々原価寄りだが、一表にまとめたものは下記の通り。

- 純売上高:総売上高 -(売上値引・売上戻し・売上割戻)

- 純売上高 -(売上原価 + 販管費) = 営業利益

- 売上総利益 - 販管費 = 営業利益

定義と意味

計算式のあれこれ

販管費は、企業が事業活動を営む中で、製商品・サービスを顧客に提供するまでの販売業務や管理業務で発生した経費のことを指す。

営業利益を計算する過程で、売上高 = 売上原価 + 販管費 + 営業利益 という関係式が導かれる。

ここから、売上高と売上原価が不変の場合、販管費が増えれば営業利益が減り、販管費が減少すれば営業利益が増加するという負の関係性がある。

例

売上高 100、売上原価 40 のとき、

販管費が50⇧ならば、営業利益は10⇩となり、

販管費が20⇩ならば、営業利益は40⇧となる。

●販管費50の場合

| a/c | 金額 | 売上高構成比 |

|---|---|---|

| 売上高 | 100 | 100% |

| 売上原価 | 40 | 40% |

| 販管費 | 50 | 50% |

| 営業利益 | 10 | 10% |

●販管費20の場合

| a/c | 金額 | 売上高構成比 |

|---|---|---|

| 売上高 | 100 | 100% |

| 売上原価 | 40 | 40% |

| 販管費 | 20 | 20% |

| 営業利益 | 40 | 40% |

売上高構成比は、販管費については「売上高販管費比率」となり、営業利益については「売上高営業利益率」となるため、以下の法則も成り立っていることが分かる。

- 売上高販管費比率⇧ ならば 売上高営業利益率⇩

- 売上高販管費比率⇩ ならば 売上高営業利益率⇧

それゆえ、売上高販管費比率は、利益率の向上、引いては企業の収益性向上のためには、一義的にはより小さい(低い)方が好ましいと考えられる。

売上高 = 売上原価 + 販管費 + 営業利益 の両辺を売上高で割り算すると、

\( \displaystyle \bf \require{cancel} \frac{\bcancel{売上高}}{\bcancel{売上高}} = \frac{売上原価}{売上高} + \frac{販管費}{売上高} + \frac{営業利益}{売上高} \)

\( \displaystyle \bf 1 = 売上原価率 + 売上高販管費比率 + 売上高営業利益率 \)

\( \displaystyle \bf 売上原価率 + 売上高販管費比率 + 売上高営業利益率= 1 \)

という関係式(式1)が導ける。

このとき、段階利益の計算手順から、売上総利益 = 販管費 + 営業利益 であることも分かっており、この式の両辺を売上高で割り算した式の、

売上総利益率 = 売上高販管費比率 + 売上高営業利益率 (式2)も成立する。

(式1)と(式2)から、

\( \displaystyle \bf 売上原価率 + 売上高総利益率 = 1 \)

という関係も成立することが分かる。

コストマネジメントのあれこれ

「売上高原価率」と「売上総利益率」の関係と同様に、「売上高販管費比率」と「売上高営業利益率」にも、利益概念とコスト概念の管理のしやすさの相違がある。

さらに、同じコストといっても、短期的な努力(操作)でコストダウンが図りやすいという点では、「売上原価」より「販管費」の方に軍配が上がるビジネスモデルが多いのも事実である。

それゆえ、「売上高営業利益率」をカイゼンするため真っ先に手を付けるものに「売上高販管費比率」が選ばれやすい理由は以下の通りとなる。

- 経営者の自助努力で相対的にコントロールしやすい指標である

- コストダウンの目標値を参照しやすい指標である

1.について

経営者にとって、社外の意思決定者の判断を変えることより、社内で起こる出来事に関する意思決定を左右する方が簡単である。

社外という点で、最大の壁は顧客である。顧客が自社製商品サービスを当方が設定した価格で準備した数量を全て購入してくれるとは限らない。

次いで、サプライヤーは、当方が希望する仕入価格で資材を安定供給してくれる契約をいつも喜んで締結してくれるという希望を託すには厳しい相手である。

それに比べて、販管費は社内の販売業務・管理業務にかかる経費なので、短期的には金額コントロールに無理が効く(長期にそれをやってしまうと、従業員離れ、顧客離れを起こしてビジネスが成り立たなくなるが)。

2.について

1.とも関連するが、社外の意思決定者が関与する売上高(販売価格)、仕入価格よりは、販管費の方が発生管理しやすいことから、コスト目標値も決めやすく、目標と実績のズレも前2者に比べて小さくしやすい。

なんとなれば、目標利益に到達しそうにないことが判明した場合、それ以後の販管費予算の執行を停止すれば実績の販管費の発生を抑えることができるからだ。

- 「売上高販管費比率」は、目標とする売上高営業利益率または営業利益の達成のための経営目標(KPI)として機能させやすい

解釈と使用法

ベンチマーク指標として

収益性分析のひとつとして、ベンチマークとしての活用法がまず頭に思い浮かぶ。

売上高販管費比率について、同業他社の平均値が25%であるならば、自社の売上高販管費比率を25%未満に抑制することを目指し、それが達成されたなら、業界標準以上の収益性を実現できるはずという目標管理のツールとして使用する方法だ。

この場合、目標値は20~23%前後として置く方が実現可能性が高いだろう。思い切って、10%未満にしてやろうとすると、そもそものビジネスモデルの再構築にまで手を広げないと達成は難しい。

そこまでやれば、もはや別の新しいビジネスモデルの創造の可能性の問題となろう。

ビジネスモデルの解析まで一足飛びに踏み込むのが少々難しいならば、業種・業態ごとの平均値をベンチマーク指標として、自社数値と比較してみるのが入りやすいだろう。

日本企業に限ってみれば、「法人企業統計」が業種別のベンチマーク指標の拠り所として信憑性が高いデータベースのひとつとなる

| 業種 | 売上高販管費率 |

|---|---|

| 全産業(除く金融保険業) | 22.2 |

| 製造業 | 16.4 |

| 食料品製造業 | 22.1 |

| 繊維工業 | 25.7 |

| 木材・木製品製造業 | 17.8 |

| パルプ・紙・紙加工品製造業 | 16.1 |

| 印刷・同関連業 | 21.8 |

| 化学工業 | 22.6 |

| 石油製品・石炭製品製造業 | 5.2 |

| 窯業・土石製品製造業 | 19.5 |

| 鉄鋼業 | 7.2 |

| 非鉄金属製造業 | 6.9 |

| 金属製品製造業 | 17.3 |

| はん用機械器具製造業 | 18.7 |

| 生産用機械器具製造業 | 14.4 |

| 業務用機械器具製造業 | 22.4 |

| 電気機械器具製造業 | 17.4 |

| 情報通信機械器具製造業 | 15.2 |

| 輸送用機械器具製造業(集約) | 10.6 |

| 自動車・同附属品製造業 | 10.6 |

| その他の輸送用機械器具製造業 | 10.2 |

| その他の製造業 | 22.0 |

| 非製造業 | 24.4 |

| 農林水産業(集約) | 26.8 |

| 農業、林業 | 26.3 |

| 漁業 | 28.5 |

| 鉱業、採石業、砂利採取業 | 16.9 |

| 建設業 | 18.0 |

| 電気業 | 10.4 |

| ガス・熱供給・水道業 | 24.2 |

| 情報通信業 | 38.3 |

| 運輸業、郵便業(集約) | 18.9 |

| 陸運業 | 21.3 |

| 水運業 | 7.2 |

| その他の運輸業 | 17.8 |

| 卸売業・小売業(集約) | 18.8 |

| 卸売業 | 13.1 |

| 小売業 | 28.9 |

| 不動産業、物品賃貸業(集約) | 28.0 |

| 不動産業 | 31.0 |

| 物品賃貸業(集約) | 19.4 |

| リース業 | 18.6 |

| その他の物品賃貸業 | 23.5 |

| サービス業(集約) | 43.9 |

| 宿泊業、飲食サービス業(集約) | 81.1 |

| 宿泊業 | 91.9 |

| 飲食サービス業 | 78.4 |

| 生活関連サービス業、娯楽業(集約) | 53.3 |

| 生活関連サービス業 | 66.5 |

| 娯楽業 | 35.5 |

| 学術研究、専門・技術サービス業(集約) | 32.2 |

| 広告業 | 21.1 |

| 純粋持株会社 | 27.8 |

| その他の学術研究、専門・技術サービス業 | 40.2 |

| 教育、学習支援業 | 62.4 |

| 医療、福祉業 | 55.4 |

| 職業紹介・労働者派遣業 | 28.8 |

| その他のサービス業 | 31.6 |

除く金融保険業の全産業平均値が、22.2%であるが、最高値が宿泊業の91.9%、最低値が石油製品・石炭製品製造業の5.2%となっている。

これだけ業種別平均値のばらつきに有意さがあることを踏まえれば、ここはおとなしく業種別平均値を参考にしておいた方が無難かもしれない。

ビジネスモデルへの適応度をチェックするため

このことを、2つの対比的なビジネスモデルの比較から見てみる。

売上高販管費比率は低いに越したことはない。それだけ売上高営業利益率が高まる可能性を秘めているからだ。

しかし、猪突猛進にそれだけをやっていれば、早晩、足下のビジネスモデルが崩壊するリスクの方も拡大していくことになろう。

それゆえ、売上高販管費比率の目標値の設定の方法は、「低ければ低いほど良い」ではなく、「想定するビジネスモデルに最適の数値に近ければ近いほど良い」であることを肝に銘じておくべきだ。

これを分かりやすい眼鏡販売業(小売業)で説明する。

A社は、SPA(Speciality Store Retailer of Private Label Apparel: 製造小売業)の業態をとり、自社ブランドの眼鏡をリーズナブルな価格で提供する。

B社は、ハイスペックの他社ブランドの眼鏡を手厚い対面サービスを付加して、顧客満足度が最大になるように販売する。

A社は、可能な限り販管費を削って経営をスリム化=効率化を徹底して、コストダウンによるリーズナブルな価格帯での販売を目指すため、売上高販管費比率は低ければ低いほど、低価格での提供が可能になる。

一方、B社は、可能な限り、対面サービスを充実させて、顧客の眼鏡選びの手助けとなることを目指すため、売上高販管費比率自体の目標設定より、達成される売上高営業利益率の方により焦点を当てることになる。

眼科検診でちょっと特殊な遠近両用眼鏡の仕様を作ってもらった。最初は眼鏡量販店(もちろんSPA業態の所)にその仕様書を持ち込んだ。フレーム選びから顧客サイトの会員登録まで小一時間程かかった後、最後の製作待ちの段階で、上司が出て来て、「このタイプのレンズは当社ではお取り扱いしておりません。最初に確認できずに申し訳ありません。」となった。

「それ、先に言ってよ(Sansan、松重豊風)」

どうしてもその日に眼鏡を新調したかったため、同じ商店街にある今度は眼鏡専門店に足を運んだ。もちろん、仕様書を一見しただけで特殊なレンズが必要なことが分かる担当者に接客に当たってもらい、懇切丁寧にフレーム選びに対応してもらった。もちろん、最初の量販店の販売価格の10倍の値段で眼鏡を2つ(持ち込んだ仕様も2種類だった)新調した。

10倍の価格で購入することになっても、顧客満足度が10倍以上ならお買い得だと自分に言い聞かせた。

シミュレーション

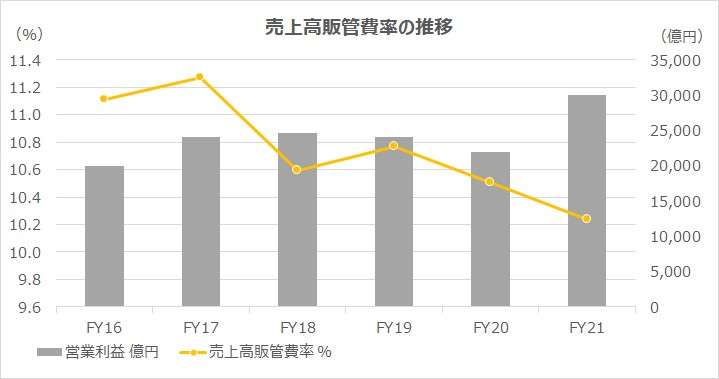

以下に、Excelテンプレートとして、FY16~FY21のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「商品・製品売上収益」「販売費及び一般管理費」「営業利益」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

まず、指標の解説の前に、トヨタ自動車からの引用データについて説明する。トヨタ自動車のP/Lは、自動車事業と金融事業の別に収益・営業費用が分記されている。

売上高販管費率という分析指標の性格上、上記サンプルデータの売上高と販管費は自動車事業のものを採用している。ただし、営業利益は全社のものを採用しているので、売上高からの単純差し引きではこの営業利益にはならない。

上掲の2021年度の「法人企業統計」では、自動車・同附属品製造業の売上高販管費率は 10.6% である。これと比べて、同年度のトヨタ自動車の売上高販管費率は 10.24% であり、業界平均をやや下回る結果となっている。

自分で作成した業界平均値(業種平均値)だからこそ知っているのだが、これは法人企業統計における業種別の売上高(金額)と販管費(金額)から割り算で売上高販管費率を求めたものである。

つまり、この業種に占めるトヨタ自動車の金額的シェアが圧倒的であるため、トヨタ自動車の値が平均値にかなり近い値になって当たり前といえば当たり前である。同業他社の各社平均値の平均ならば、もう少し高い値になることは間違いない。

ここでは、業界(業種)平均値のベンチマークとの対比より、時系列分析による推移の方に注目したい。

2019年から続くコロナ禍で製造業の不振に関する報道が続いているが、トヨタ自動車は、売上高販管費率は直近の3年連続で減少し続けている。それに対応して、全社営業利益の方も、FY20は減益となったもののFY21は一気に跳ね上がった。

トヨタ自動車のFY21の有価証券報告書では、営業利益の増減分析の結果として、

7,979億円の増益に対し、

- 営業面の努力 8,600億円

- 為替変動の影響 6,100億円

- 原価改善の努力 △3,600億円

- 諸経費の増減・低減努力 △2,200億円

- その他 △921億円

との記載がある。

販管費の増減は、その大部分は「諸経費の増減・低減努力」に含まれると考えられる。これが増減分析として△2,200億円 ということは、それだけ費用が積み上がり利益を圧迫したということになる。但し、売上高との比率(構成比)としての売上高販管費率は 0.27 ポイント改善している。

資源インフレーションと経済再始動に起因する原価と経費の膨れ上がりが合計 5,800億円 となったが、為替変動(円安効果)がそれを上回る 6,100億円 に上った。

これを幸運にも神風が吹いたとするか、それを可能にした地域別のリスク分散が効果を示したと見るかは評者の見識が分かれるところである(ちなみに、筆者は後者の説を採る)。

全世界の連結自動車販売台数は823万台と、前連結会計年度に比べて58万4千台(7.6%)の増加となり、国内販売台数は、192万4千台と、前連結会計年度に比べて20万1千台(9.5%)減少した。

国内の生産台数は400万台規模の維持を目標としているから、国内生産台数の約半分が輸出ということになる。

これまで、採算性の悪い(と考えられている)国内生産拠点への海外移転の検討をアナリストたちは勧めていたのではなかったか?

「安いニッポン」も「悪い円安」も、国内製造拠点の保持に苦心している輸出主導型製造業にとっては、それこそ願ったりかなったりの経済環境なのである。

一時のマスコミの偏向報道に惑わされることなく、経営の本質を見極める企業だけが存続を許される。

スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント