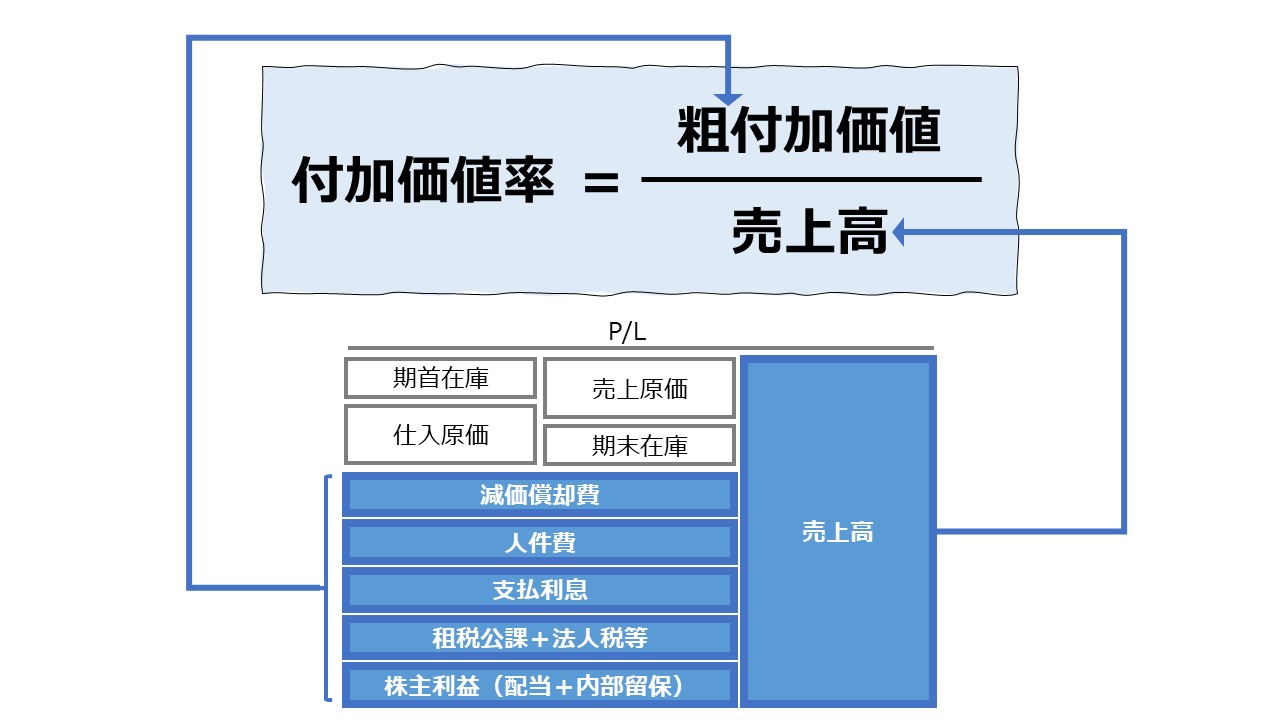

計算式

付加価値率は、「売上高付加価値率」「付加価値売上高比率」、英語では「Ratio of Value Added」「Value-added to Sales Ratio」とも呼ばれる。

企業活動の水準を表すフロー概念の売上高から、企業活動のアウトプットの水準を表すフロー概念の付加価値がどれくらいの割合で生み出されたのかを意味する。

\( \displaystyle \bf 付加価値率= \frac{付加価値}{売上高} \times 100\% \)

この指標の単位は「%」で、売上高の一単位たりどれくらいの割合で付加価値が生み出されているかを百分率で表す。

企業活動に投入された経済価値と、企業活動から産出された経済価値の差額概念として付加価値が計算される。この時、投入と費用、産出と収益が一致することは滅多にないため、付加価値と会計的利益が完全一致することは稀である。

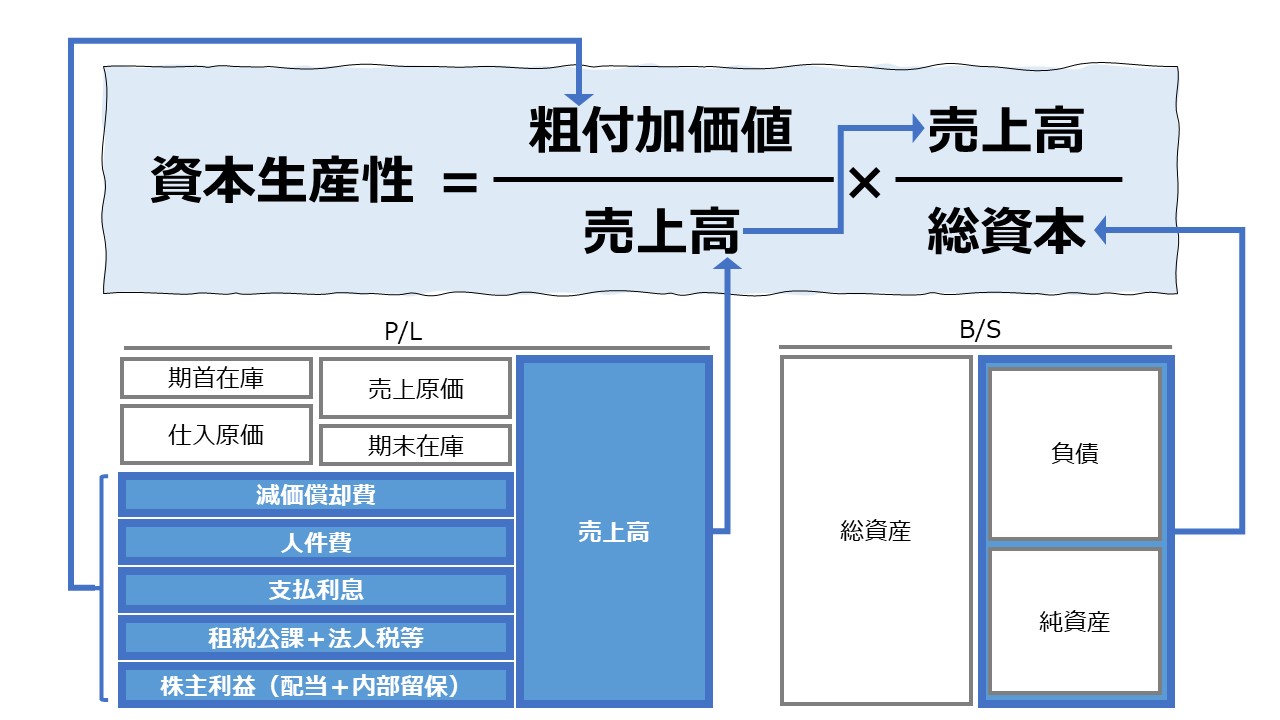

減価償却費を含むものを粗付加価値(Gross Value Added)、減価償却費を除いたものを純付加価値(Net Value Added)と呼ぶ。

粗付加価値 = 純付加価値 + 減価償却費

- 減価償却費を含めると「粗付加価値」、除くと「純付加価値」

- 売上高:企業の主たる活動における財・サービスの販売による収益

定義と意味

企業の付加価値率は、「生産性分析」「Productivity」における主要な指標のひとつである。

一般に、付加価値を用いた生産性分析は、

①生産効率の分析

②付加価値の分配の分析

の2つの体系からなる。

付加価値率は、主に①生産効率の分析で中心的な役割を果たす。

付加価値額は、企業活動が新たに生み出した価値の総額であり、企業活動の規模・水準は売上高の数値をもって測定する。企業活動は、経営資源を投入してアウトプットを算出する。

経営資源の投入(インプット) → 売上高(企業活動) → 成果(アウトプット)

売上高は、経営資源のインプットと企業活動の成果たるアウトプットをつなぎとめる連結環として、インプットの節約、アウトプットの最大化、両方の視点で、生産性を分析するのに役立つ。

解釈と使用法

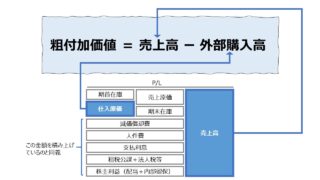

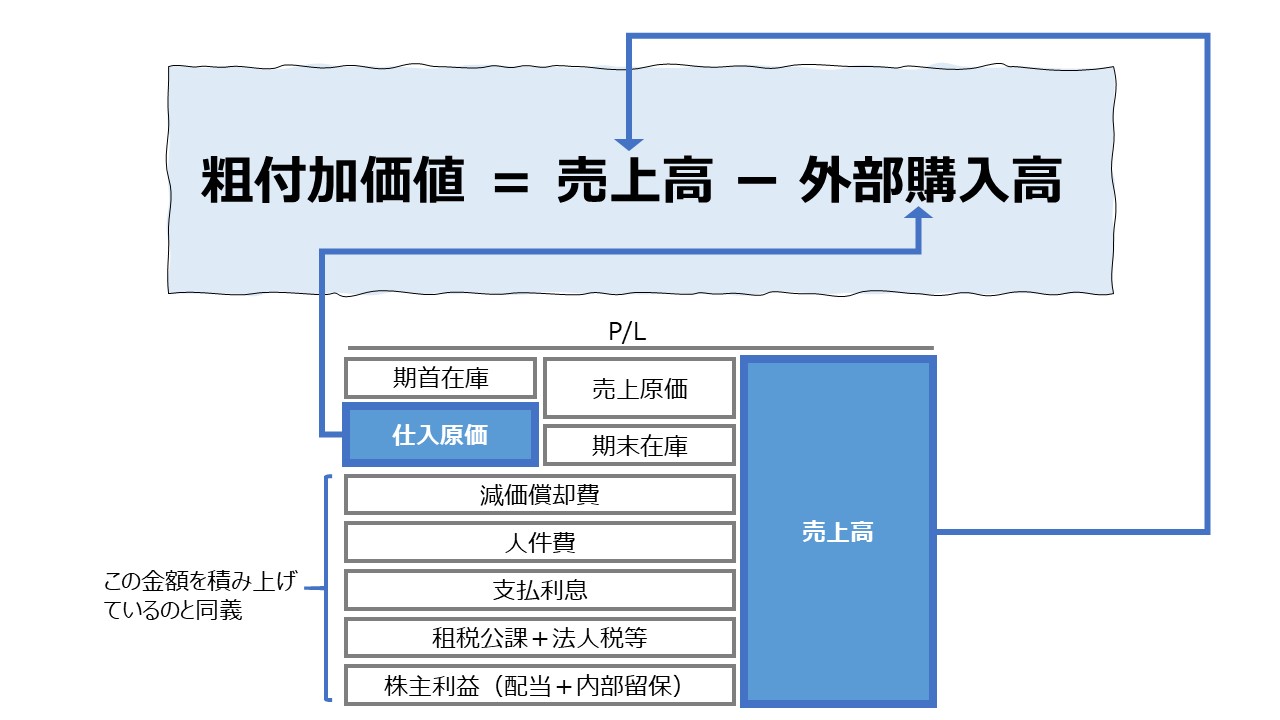

付加価値率(売上高付加価値率)が高ければ高いほど、その企業は高い付加価値を付けて製商品・サービスを販売していることになる。付加価値は、外部購入高と最終顧客への販売額の差額で計算されるため、一般的には、最終消費者により近い市場で活動している企業・業種では低くなる傾向にある。

これは、売上高マージン率と棚卸回転率がトレードオフの関係にあり、高いマージン率は、ブランド品戦略や差別化戦略の結果もたらされるものであり、高い棚卸回転率は、薄利多売を可能とするヒット商品・ボリューム商品の販売で実現されることと整合的である。

つまり、付加価値率が高いことは、期間損益計算構造で知ることができる売上高利益率と高い正の相関を持つことが分かる。

これは裏返すと、固定費率が高い業種・企業は、外部購入高と顧客販売額との間に大きな乖離があることを意味する。その乖離に多額の固定費が含まれるからである。

したがって、付加価値率が高い企業・業種は、比較的、バリューチェーンの上流に位置し、多額の固定費の投入によって、製商品の差別化を図ることで、高い付加価値率を維持していることが推測される。

よって、付加価値率が減少することは、

逆に、付加価値率が大きくなることは、

シミュレーション

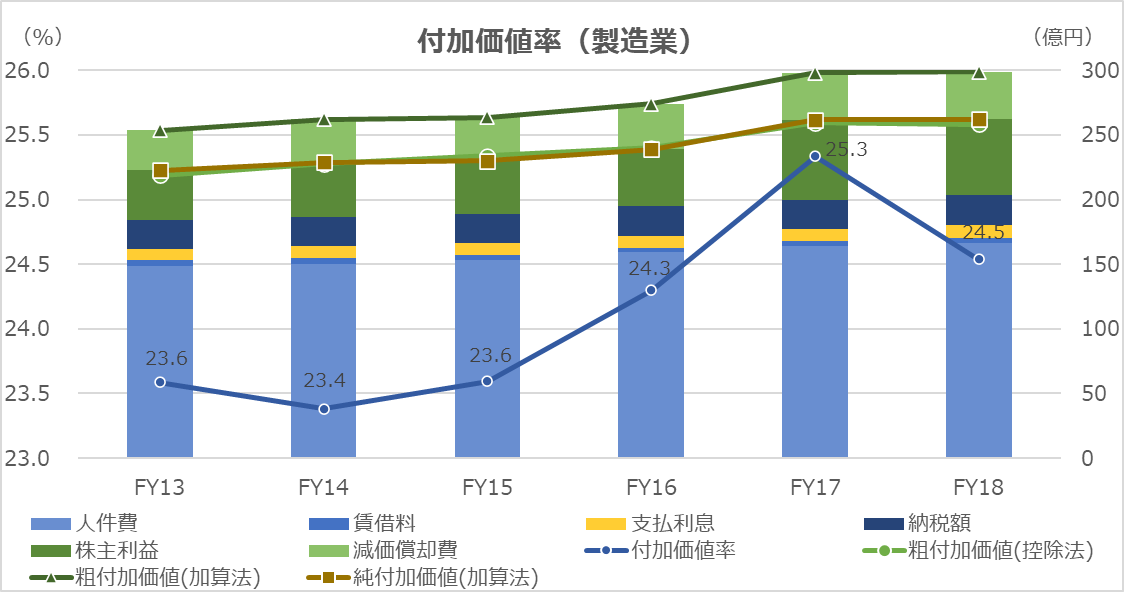

以下に、Excelテンプレートとして、FY13~FY18の法人企業統計からの実績データをサンプルで表示している。母集団は、製造業と小売業の全企業規模の約70万社である。

入力欄の青字になっている「期間」「会社数」「売上高」「売上原価」「減価償却費計」「役員給与」「役員賞与」「従業員給与」「従業員賞与」「福利厚生費」「動産・不動産賃借料」「支払利息等」「租税公課」「法人税、住民税及び事業税」「法人税等調整額」「配当金計」「社内留保」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

全期間において、小売業は製造業より付加価値率が相対的に低い。しかも、製造業の付加価値率が高まっている時期は、小売業の付加価値率が低迷している時期と重なる。

これは、製造業→小売業への取引価格を挟んで、両業種の間で付加価値を分け合っていることの証左である。

なお、小売業において控除法と加算法とで粗付加価値の計算結果が著しく異なる。これは、統計全体の傾向であり、小売業の売上原価に外部購入高以外の要素が含まれているものを掴めていない可能性が高いことを示している。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント