その前に損益分岐点分析のおさらいから

損益分岐点分析のフレームワークを用いて、目標利益の達成条件を求める一連の方法論がある。

全てのパターンに共通点には2つある。

まず、❶ 利益恒等式を計算の出発点とするところである。

の準備作業を行うところである。

売上高 – 費用 = 利益

次に、❷ 固変分解によりコストを変動費と固定費に仕分けるところである。

売上高 – 変動費 – 固定費 = 利益 ・・・式1

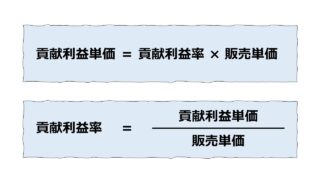

さらに、❸ 営業量(売上高・販売数量)と変動費を貢献利益概念を用いてひとつの変数にまとめるところである。

貢献利益率 × 売上高 – 固定費 = 利益 ・・・式2

または、

@貢献利益単価 × 販売数量 – 固定費 = 利益 ・・・式3

上記の式2・式3のいずれも、貢献利益 そのものを用いると、下記のようにシンプル化できる。

貢献利益 – 固定費 = 利益

ここで、損益分岐点が達成されている場合、つまり、右辺の利益がゼロの場合は、

貢献利益 – 固定費 = 0

貢献利益 = 固定費

というふうに式を整理することができる。

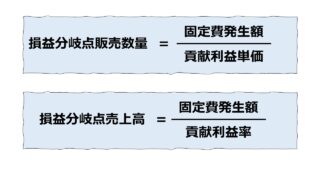

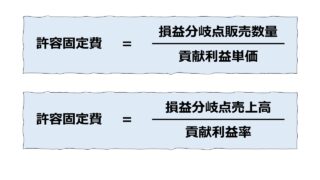

ここから、損益分岐点分析とそのフレームワークを活用した目標利益を達成する条件を求めるやり方は、常に、貢献利益 = 固定費 が成立する条件をテーマにしていることがわかる。

目標利益を達成する条件を求める計算体系のあらまし

前章で取り上げた式1、式2、式3を、それぞれ売上高と販売数量で式を解いた形にすると、

売上高 = 変動費 + 固定費 + 利益 ・・・式1′

\( \displaystyle \bf 売上高= \frac{固定費 + 利益}{貢献利益率(\%)}\)・・・式2’

\( \displaystyle \bf 販売数量= \frac{固定費 + 利益}{@貢献利益単価~~~~~~~~~~}\)・・・式3’

という形にまとめることができる。

式1’は、変動費が金額で与えられているが、式2’と式3’は変動費が消えていること、そして、利益をゼロと置けば損益分岐点を求めることができるし、利益を目標とする税前利益とおけば、税前目標利益を求めることができる。

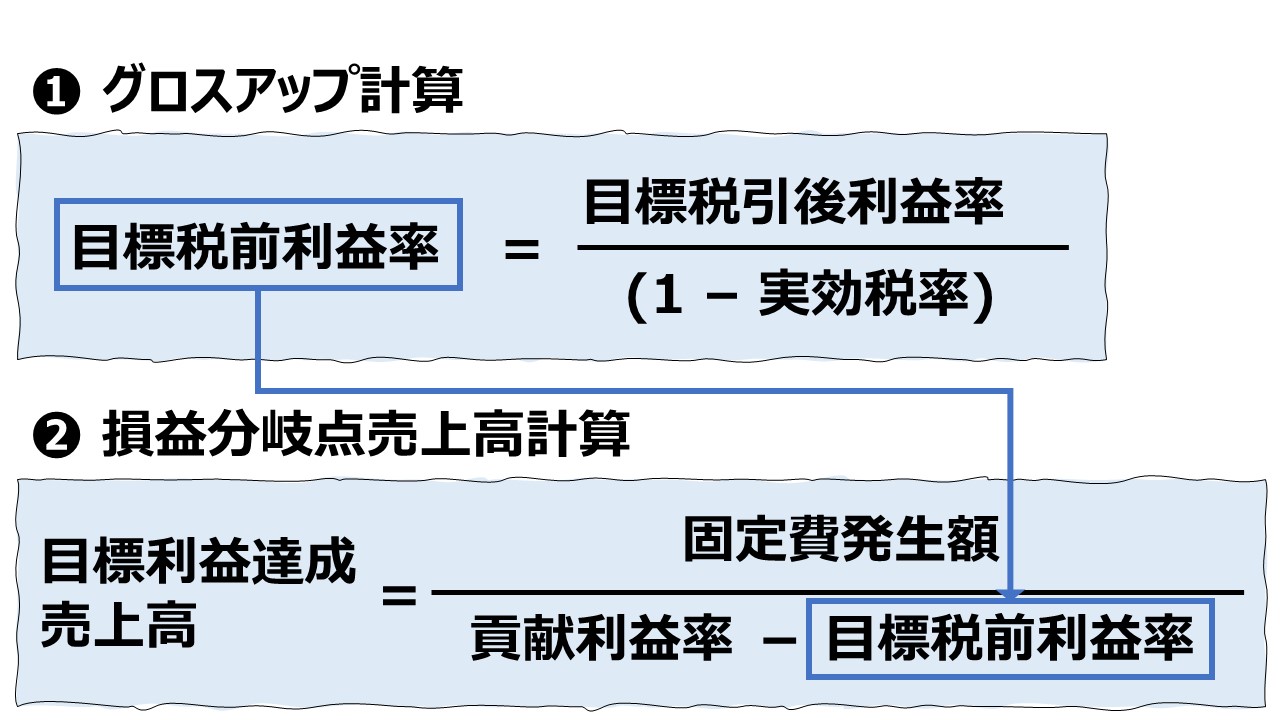

税引後利益を目標利益としたい場合は、グロスアップ計算により、目標税引後利益を目標税前利益に一度変換をしてから、上式を適用すれば求めることができる。

●グロスアップ計算

\( \displaystyle \bf 税前利益= \frac{~税引後利益~~~~~}{(1- 実効税率)~~~~~} \)

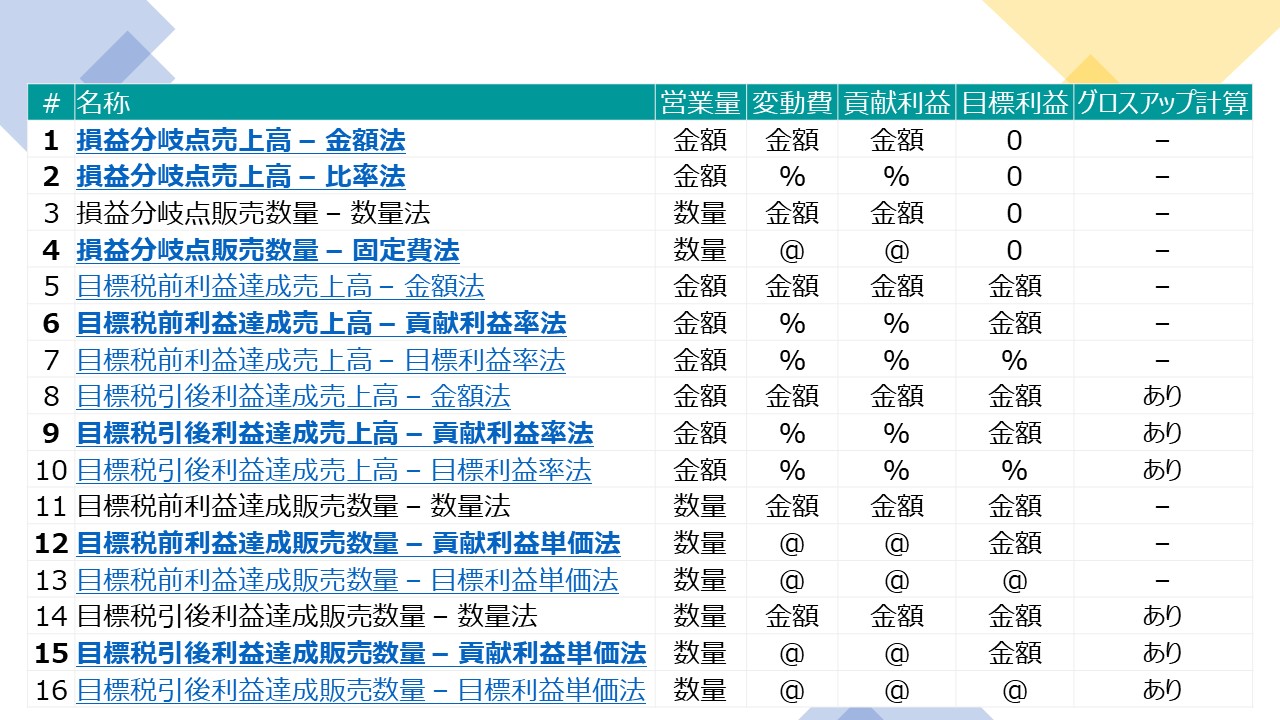

目標利益を達成する条件の求め方の体系

ここで、全体像をひとつの整理表にまとめてみる。

ひとつにまとめることで一見してビジーになり見分けることが難しくなるリスクは生じるが、条件区分を丁寧に読み込むことで、かえって全体像への理解が深まると思う。

| # | 名称 | 営業量 | 変動費 | 貢献利益 | 目標利益 | グロスアップ計算 |

|---|---|---|---|---|---|---|

| 1 | 損益分岐点売上高 – 金額法 | 金額 | 金額 | 金額 | 0 | – |

| 2 | 損益分岐点売上高 – 比率法 | 金額 | 率 | 率 | 0 | – |

| 3 | 損益分岐点販売数量 – 数量法 | 数量 | 金額 | 金額 | 0 | – |

| 4 | 損益分岐点販売数量 – 固定費法 | 数量 | 単価 | 単価 | 0 | – |

| 5 | 目標税前利益達成売上高 – 金額法 | 金額 | 金額 | 金額 | 金額 | – |

| 6 | 目標税前利益達成売上高 – 貢献利益率法 | 金額 | 率 | 率 | 金額 | – |

| 7 | 目標税前利益達成売上高 – 目標利益率法 | 金額 | 率 | 率 | 率 | – |

| 8 | 目標税引後利益達成売上高 – 金額法 | 金額 | 金額 | 金額 | 金額 | あり |

| 9 | 目標税引後利益達成売上高 – 貢献利益率法 | 金額 | 率 | 率 | 金額 | あり |

| 10 | 目標税引後利益達成売上高 – 目標利益率法 | 金額 | 率 | 率 | 率 | あり |

| 11 | 目標税前利益達成販売数量 – 数量法 | 数量 | 金額 | 金額 | 金額 | – |

| 12 | 目標税前利益達成販売数量 – 貢献利益単価法 | 数量 | 単価 | 単価 | 金額 | – |

| 13 | 目標税前利益達成販売数量 – 目標利益単価法 | 数量 | 単価 | 単価 | 単価 | – |

| 14 | 目標税引後利益達成販売数量 – 数量法 | 数量 | 金額 | 金額 | 金額 | あり |

| 15 | 目標税引後利益達成販売数量 – 貢献利益単価法 | 数量 | 単価 | 単価 | 金額 | あり |

| 16 | 目標税引後利益達成販売数量 – 目標利益単価法 | 数量 | 単価 | 単価 | 単価 | あり |

全体像をまとめると、16パターンにものぼる。

どうしても暗記する計算手法を絞りたい方には、最低でも「9. 目標税引後利益達成売上高 – 貢献利益率法」「15. 目標税引後利益達成販売数量 – 貢献利益単価法」の2つだけは頭に入れておくことをお勧めする。

なぜなら、損益分岐点は、目標利益 = 0 である特殊解の場合であり、税前利益は、実効税率 = 0% である特殊解の場合だからである。

また、金額法は、利益恒等式をそのまま解くだけなので、改めて暗記するような代物ではないし、数量法は、営業量が数量で示されているのに、わざわざ変動費が金額の形で示される実務ではありえない形式になっている。

微妙なのは目標利益率法と目標利益単価法である。

これらは、固定費を比率や単価情報に置き換えている時点で、CVP分析の計算構造を無視しているため、管理会計の実務上では、かえって害の方が大きい手法であると言わざるを得ない。

ただし、目標利益を最もシンプルに捉えることができるため、シミュレーションや目標設定の一番最後の確認のためだけに用いて、暦年比較に使用するなどの限定的な使い方ならば一理ある。

やはり、その点からも、「9. 目標税引後利益達成売上高 – 貢献利益率法」「15. 目標税引後利益達成販売数量 – 貢献利益単価法」の2つだけを暗記・理解しておくことが最大効率の効果を発揮できるものと考える。

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント