計算手法

準備

基準法(等価係数法/換算係数法)を用いた複数セグメントによる損益分岐点販売数量を求める計算を始める前に、確認しておいていただきたい論点階下の通り。

単体セグメントの状況下で便利に活用できる「貢献利益単価法(固定費法)」をそのまま複数セグメントの状態でも使えるようにする条件設定がセールスミックスが一定(不変)の仮定である。

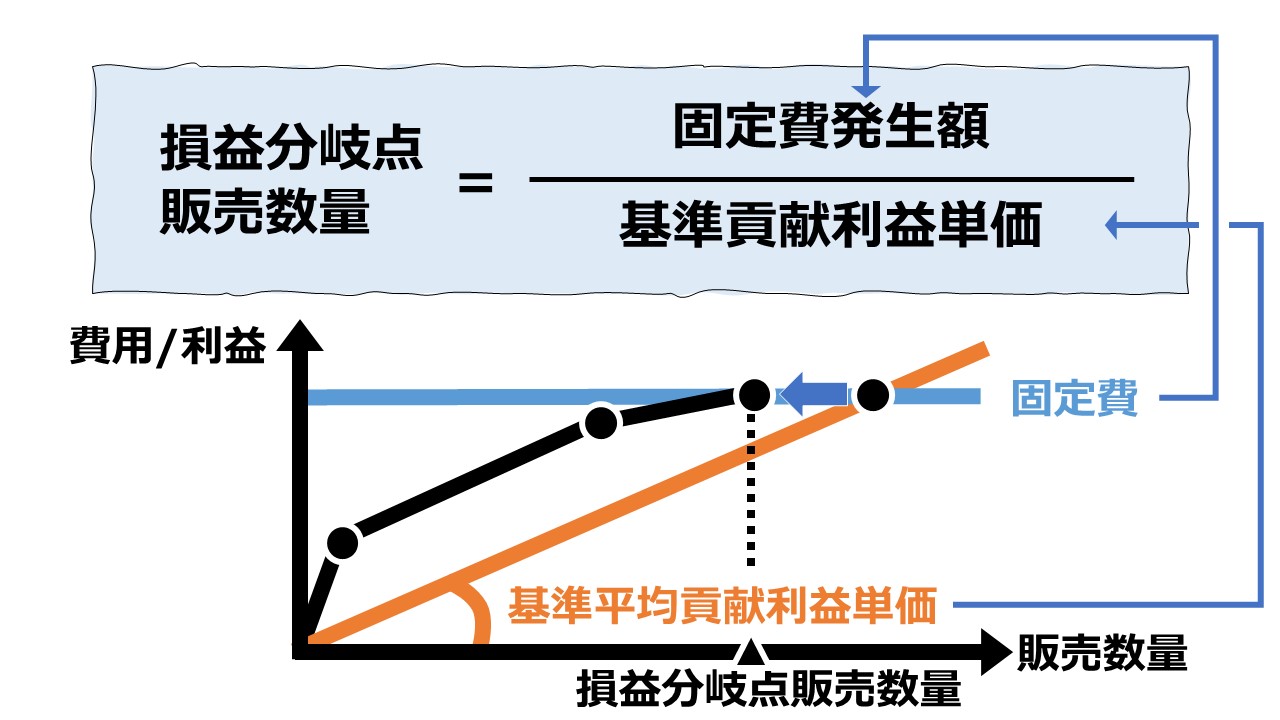

等価係数(換算係数)を用いて損益分岐点販売数量を求める

原価計算において「等級別総合原価計算」という製品原価を求める計算手法がある。

等級別総合原価計算は、複数製品にそれぞれの等級を定め、等価係数により調整後の数量合計に対して製品原価を求める。

基準製品当たりの製品原価が分かったところで、等価係数を元に逆戻しすることで、各等級ごとの数量を明らかにする。

これと同様のロジックで、損益分岐点販売数量を求める際に、貢献利益単価について基準セグメントをひとつ定め、他種のセグメントは基準セグメントと等しい貢献利益単価となるにはいくつ必要か、等価係数(換算係数)を計算する。

あとは、基準セグメント単位で損益分岐点販売数量を求めたら、同じく、等価係数(換算係数)で逆戻しして、元の数量を算出する。

例で基準法の手順を理解する

ある企業が、貢献利益単価が異なるA製品とB製品を取り扱っているとする。

| a/c | A製品 | B製品 |

|---|---|---|

| 販売単価 | @310 | @190 |

| 変動費単価 | @150 | @150 |

| 貢献利益単価 | @160 | @40 |

基準品は任意でどちらでも選ぶことができるが、ここではA製品を基準品とすると、

A製品は、1個で@160円儲けることができるが、B製品は1個で@40円しか稼ぐことができないので、

B製品のA製品への換算係数 = B製品の貢献利益単価 ÷ A製品の貢献利益単価

B製品のA製品への換算係数 = @40 ÷ @160 = 0.25

「貢献利益単価」で相対比較すると、A製品は0.25個で、B製品1個と同じ貢献利益を稼ぐことができると分かった。

これは同時に、A製品1個が貢献利益の面では、B製品4個と同等であることも意味している。

固定費が480円だったとすると、A製品を基準品と定めたとき、

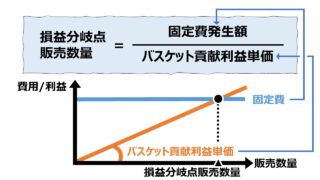

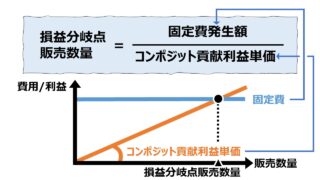

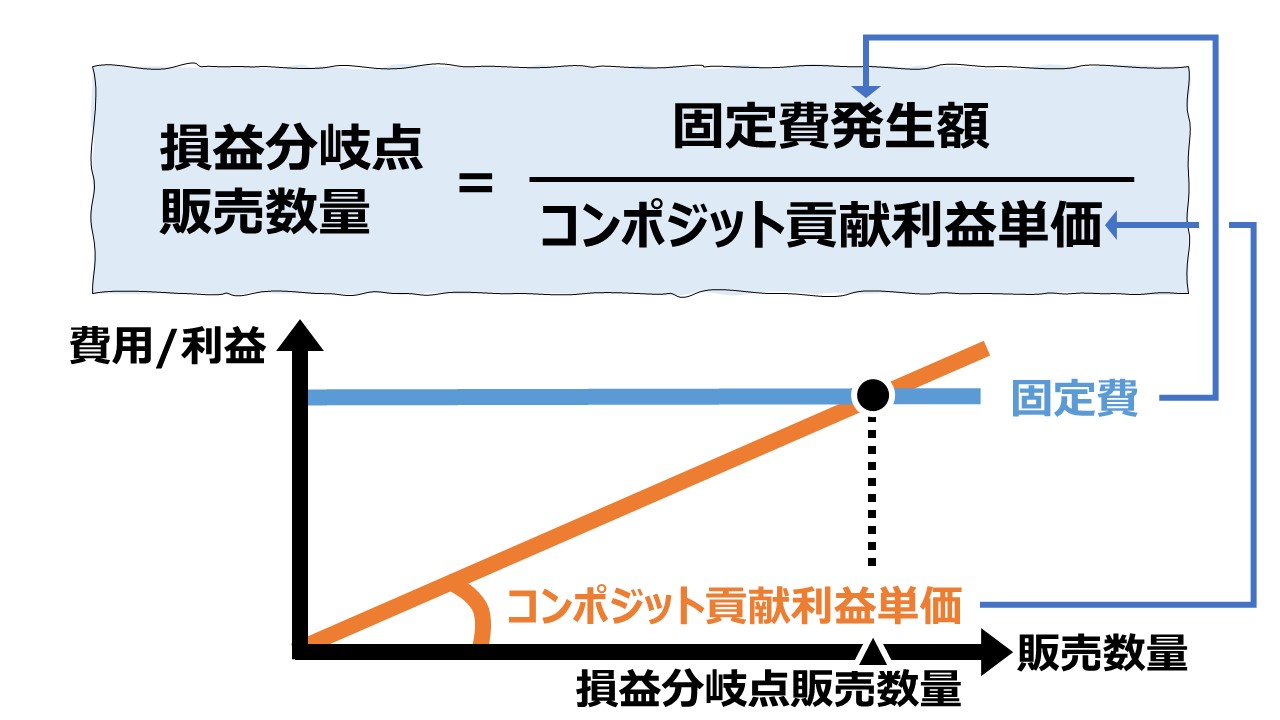

\( \displaystyle \bf 損益分岐点販売数量= \frac{固定費}{基準品貢献利益単価}\)

\( \displaystyle \bf 損益分岐点販売数量= \frac{480}{@160}\)

損益分岐点販売数量= 3個

という結果を導くことができる。

このことは、損益分岐点を実現するA製品とB製品から成るセールスミックスが、下記の4パターン存在することを意味している。

| セールスミックス | A製品 | B製品 |

|---|---|---|

| パターン1 | 3個 | 0個 |

| パターン2 | 2個 | 4個 |

| パターン3 | 1個 | 8個 |

| パターン4 | 0個 | 12個 |

セールスミックスが一定(不変)である条件と基準法の関係

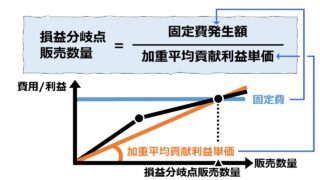

ここに、A製品とB製品のセールスミックスが常に2:1、すなわち「パターン2」で表される売上構成比が維持されていると仮定しよう。

パターン2の情報を活用すれば、

\( \displaystyle \bf 加重平均貢献利益単価= \frac{(2個 \times @160) + (4個 \times @40)}{2個 + 4個}\)

\( \displaystyle \bf 加重平均貢献利益単価= \frac{320 + 160}{6個}\)

加重平均貢献利益単価= @80

という風に計算でき、

\( \displaystyle \bf 損益分岐点販売数量= \frac{固定費}{加重平均貢献利益単価}\)

\( \displaystyle \bf 損益分岐点販売数量= \frac{480}{@80}\)

損益分岐点販売数量= 6個

となる。

このとき、A製品とB製品の売上構成比(セールスミックス)は、常に2:1が維持されているので、

A製品数量 = 6個 × 2/3 = 4個

B製品数量 = 6個 × 1/3 = 2個

となる。

したがって、セールスミックスが一定(不変)であるとき、基準法(等価係数法/換算係数法)を用いると、加重平均貢献利益単価法と同じ計算ロジックを使用することになり、当然、同じ結果が得られる。

それゆえ、基準法(等価係数法/換算係数法)をわざわざ用いるのは、

❶セールスミックスが可変な場合、かつ、

❷複数セグメントをあたかも等級品のように扱うのが適しているケース

ということになる。

計算プロセス

前章における基準法(等価係数法/換算係数法)を用いた損益分岐点販売数量の計算式から、以下のシミュレーションプロセスが考えられる。

- 現状分析各セグメントの貢献利益と販売構成を明らかにする

・各セグメントごとの貢献利益単価までの詳細情報を明確にする

・販売構成比(セールスミックス)の情報を得る - 等級係数

の計算基準セグメントをベースに等級係数(換算係数)を計算する・各セグメントの貢献利益単価に販売構成比を乗じたものを合計する

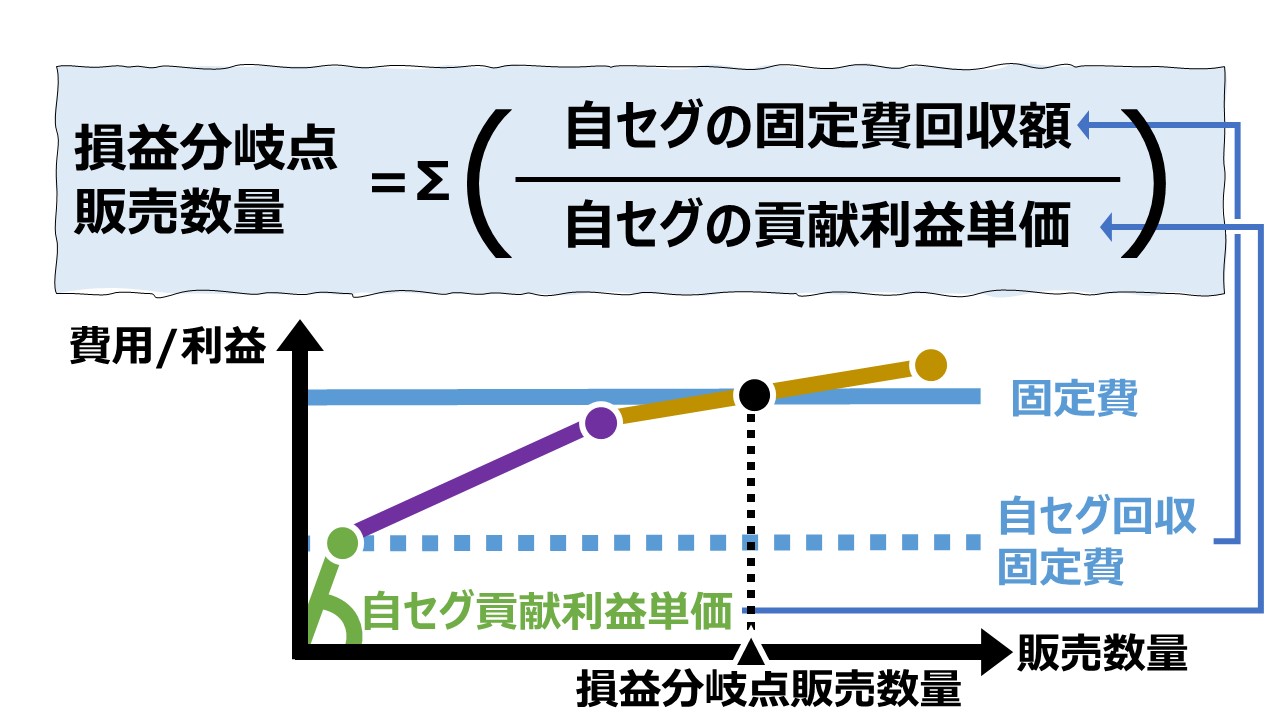

- 損益分岐点販売数量の計算基準セグメントに基づく損益分岐点販売数量を求める

・全社固定費を基準セグメント貢献利益単価で割り算する

- セグメント別損益分岐点販売数量の計算販売構成比から各セグメントごとの損益分岐点販売数量を求める

・会社トータルの損益分岐点販売数量に各セグメントごとの構成比率を乗じる

シミュレーション

Excelテンプレート形式で複数セグメントにおいて、基準法(等級係数法/換算係数法)で損益分岐点販売数量を求める計算方法を示す。

入力欄の青字になっている「セグメント名称(任意の名前)」「販売数量」「販売単価」「変動費単価」「基準セグメントフラグ」「固定費」に任意の数字を入力すると、基準法に基づいた損益分岐点販売数量が求められる。

なお、販売構成比(セールスミックス)は、各セグメントの販売数量から自動計算される。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

テンプレートの使い方

販売数量

これから損益分岐点販売数量を求めるのに、あらかじめ各セグメントの「販売数量」を入力することが奇異に感じられる人がいるかもしれない。

この販売数量は、

❶実績販売数量で、過去実績を後から振り返って、損益分岐点販売数量を求めて次期以降の参考にする

❷予算/計画販売数量で、これから目標とする損益分岐点販売数量を設定するために計算する

という風に、どのタイミングでどんな目的でこのテンプレートを活用したいかで、使い分けができるようにできるだけ汎用的に製作されている。

基準セグメントフラグ

ここは、半角数字の「1」をいずれかのセルに必ず入力する。

Excel関数(MATCH関数、INDEX関数)で「1」のセル位置を読み込んで、採用セグメント名と(採用)貢献利益単価を呼び出している。

仮に、複数セルに「1」を入れた場合は、最左のセル位置を読み込んで以降の計算が続行される。

グラフの見方

基準セグメントの数量換算でひとまず損益分岐点販売数量と貢献利益線がオレンジ色で引かれている。

次に、貢献利益単価の大きいセグメント順に損益分岐点販売数量まで各セグメント別の貢献利益線が重なっていく。

上例では、セグメントBを基準セグメントに設定しているため、オレンジ線の傾きとセグメントBの傾きは一致して平行になっている。

貢献利益単価が変われば、各セグメントの表示順も変わる。

なお、貢献利益単価がマイナスになるセグメントが発生してもグラフ表示は崩れない。

万一、貢献利益単価が同額のセグメントが発生した場合、セグメントは左から順に配置される。

【参考】使用しているExcel関数

・CONCAT関数、INDEX関数、LARGE関数、MATCH関数、SUM関数、SUMPRODUCT関数

解説

等級別総合原価計算との併用について

実用面から、等級別総合原価計算との併用は、その必要性が強く感じられないため、敢えて意識して併用を考える必要はないと考える。

上記「例で基準法の手順を理解する」で取り上げた例では、A製品とB製品の変動費は共に @150 である。

これは、A製品とB製品は、物理的特性から等級別製品なのかもしれないが、原価計算の際に、単位当たり製品原価が同じものをわざわざ異なる等級で取り扱う必要がないことを示している。

この例証では、それぞれの貢献利益単価の違いは、専ら販売単価の違いに起因している。

原価計算は原価を計算するための計算技法であり、売価還元法などの例外を除いて、直接販売単価を含めた損益計算による外乱が無いように計算される。

製品単位当たり負担すべき原価と、製品単位当たり得られる利益の単位当たり比率が異なるケースの方が多いため、等級別総合原価計算と併用して基準法による損益分岐点販売数量計算を行ってしまうと、ひとつの製品に対し、原価計算用の換算係数と、損益分岐点販売数量計算用の換算係数の2種類を準備する必要が出てくる。

当然、一部でも乖離する可能性がある以上、システムを組む際にも、等級別総合原価計算用の等価係数(換算係数)テーブルと、貢献利益単価の等価係数(換算係数)テーブルはそれぞれ別マスタとして設定すべきである。

基準セグメントの選び方

そもそも、セールスミックスが一定(不変)という条件下では、同じ結果が得られてより直観的にわかりやすい 加重平均貢献利益単価法 の方を進んで採用した方がよい。

それでも、基準法(等価係数法/換算係数法)を使用したいと感じるケースがあるとしたら、真っ当なビジネスセンスに従っている場合に限り、既に等級のベースとなる製品がすでに脳内にイメージ化されているであろう。

傾向として強いのは、汎用品/普及品/一般品にカテゴリされる、最も販売数量が多く出ているものをベースに考えて、エントリーモデルや、プレミアム品などの同ブランド内でシリーズ化されているものをグルーピングして管理したい場合である。

また、ソフトウェアなどでは、バージョン管理に従い、Ver1.0をベースにその後にリリースされたバージョンを含めた貢献利益をプロダクトライフサイクル採算的に見るために、等級係数や換算係数を用いる場合もある。

もちろん、量産品でも、初期ロット品をベースに以後のロットを含めて採算管理したい場合にも用いられる。

型が先か、経験・感覚が先か、常に選択が難しいが、この件については、「型」より、「感覚」を優先して適用を判断する方が成功しやすいだろうと実務経験から推測している。

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント