計算手法

損益分岐点を達成するために発生が許容される固定費の最大額は、損益分岐点売上高を変動費比率で求める場合でも、損益分岐点販売数量を求める場合でも、営業利益の計算式を組み替えて、固定費で解けば求めることができる。

損益分岐点売上高と変動費比率が与えられている場合

営業利益方程式を固定費で解く。

売上高 - 変動費 - 固定費 = 営業利益

売上高 - (変動費比率 × 売上高) - 固定費 = 営業利益

固定費 = (1 ー 変動費比率) × 売上高 + 営業利益

ここで、(1 – 変動費比率) = 貢献利益率、損益分岐点売上高が達成される場合は、営業利益 = 0 であるから、

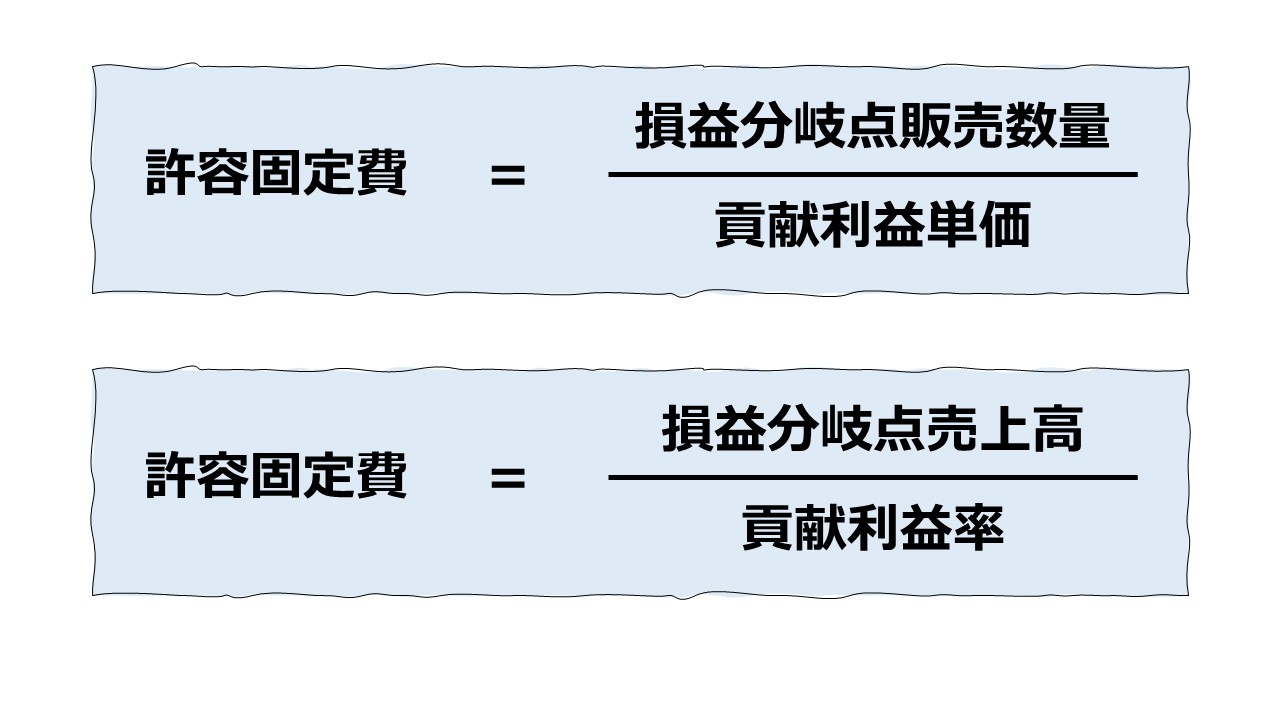

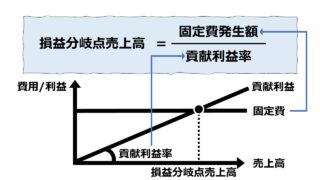

固定費BEP = 貢献利益率 × 売上高BEP + 0

固定費BEP = 貢献利益率 × 売上高BEP

損益分岐点販売数量と変動費単価が与えられている場合

営業利益方程式を固定費で解く。

売上高 - 変動費 - 固定費 = 営業利益

(販売単価 × 販売数量) - (変動費単価 × 販売数量) - 固定費 = 営業利益

固定費 = (販売単価 ー 変動費単価) × 販売数量 + 営業利益

ここで、(販売単価 – 変動費単価) = 貢献利益単価、損益分岐点販売数量が達成される場合は、営業利益 = 0 であるから、

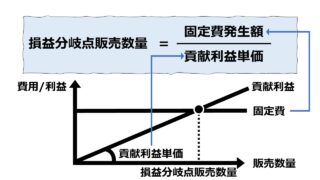

固定費BEP = 貢献利益単価 × 販売数量BEP + 0

固定費BEP = 貢献利益単価 × 販売数量BEP

損益分岐点は、売上高または販売数量と変動費、そして固定費の関係から導かれる。

①損益分岐点売上高または損益分岐点販売数量

②変動費比率または変動費単価

の2つの変数が分かると、残りの固定費は、損益分岐点の公式を変形することで求めることができる。

- 金額と単価営業量が金額と数量のどちらで表されているかを見極める

・金額=売上高の場合、変動費比率を用いる

・数量=販売数量の場合、変動費単価を用いる - 貢献利益計算貢献利益情報を公式に当てはめる

・金額=売上高の場合、貢献利益率を求める

・数量=販売数量の場合、貢献利益単価を求める - 損益分岐点損益分岐点の公式を変形

・損益分岐点の公式を固定費で解く(左辺に固定費がくる式に変形する)

シミュレーション

Excelテンプレート形式で貢献利益の計算方法を示す。

入力欄の青字になっている「売上高(金額)」「販売単価」「数量」「変動費(金額)」「変動費単価」「固定費」に任意の数字を入力すると、現在の営業利益方程式が完成する。

なお、「売上高(金額)」「変動費(金額)」は手入力することもできるし、単価×数量の積で求めることもできる。

次に、目標とすべき「損益分岐点売上高」または「損益分岐点販売数量」を設定することで、それぞれにおいて、現在の営業利益方程式で得られた情報をベースに、損益分岐点を達成するために許容できる固定費発生額の最大値を求めることができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

計算目的と使い方

期中の着地点損益管理

固定費を構成する中身が、広告宣伝費や新製品開発のためのR&D費用である場合には、短期的な利益創出のために、マネジメントの裁量権の中で支出(予算執行)を来期以降に遅らせる余地がある可能性がある。

期中に到達できそうな売上高(または販売数量)を予想して、それが損益分岐点を上回るようにするためには、どれくらいの裁量固定費を減らさなければならないのかを知りたい場合にこのシミュレーションが役立つ。

予算編成や中期事業計画の立案

将来期間の売上高(営業収益)の伸長度・成長率をまず予想するのが、このような計画作業の王道となっている。

いったん、将来収益の成長度を予測出来たら、それがどれくらいの利益を稼ぎさせるのかを分析する必要がある。

変動費は、収益獲得のために必要度の高い支出項目から構成されている傾向があるため、売上高の絶対水準(規模、量、成長率)が予想されると、ほぼそれに比例する形で見込まれる。

よって、将来の収益成長性と対比させて、コスト調整を行い、しかるべき理想の利益水準の達成のために支出コントロールの主な対象となるのは固定費となる傾向が高い。

それゆえ、予算編成や中計において、固定費の発生許容額を売上高(営業収益)の見込みとの対比で知ることは、利益計画の精度を上げるために必須の分析となる。

解説

損益分岐点では、貢献利益=固定費

上記のExcelテンプレートのようなシミュレーションが可能になるのは、営業量が売上高という金額ベース、販売数量という数量ベースで表現されていても、等しく次の鉄則が機能しているからに他ならない。

貢献利益 = 固定費発生総額

貢献利益は、

売上高 × 貢献利益率

または、

販売数量 × 貢献利益単価

で表すことができる。

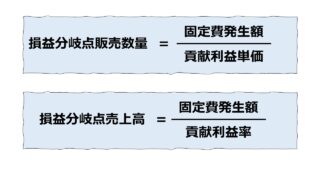

それゆえ、固定費発生総額を、貢献利益率で割り算すると、損益分岐点売上高が、固定費発生総額を、貢献利益単価で割り算すると、損益分岐点販売数量が得られる。

固定費BEP = 貢献利益率 × 売上高BEP

\( \displaystyle \bf 売上高_{BEP} = \frac{固定費_{BEP}}{貢献利益率} \)

固定費BEP = 貢献利益単価 × 販売数量BEP

\( \displaystyle \bf 販売数量_{BEP} = \frac{固定費_{BEP}}{貢献利益単価} \)

この読み換え式は意外に管理会計実務で役に立つ。

式の理解が曖昧でも計算結果だけは求められるようにしておくことが望ましい。

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント