計算式

付加価値は、企業活動によるアウトプットからインプットを差し引いたもので、企業が新たに生み出した経済的価値を表す。

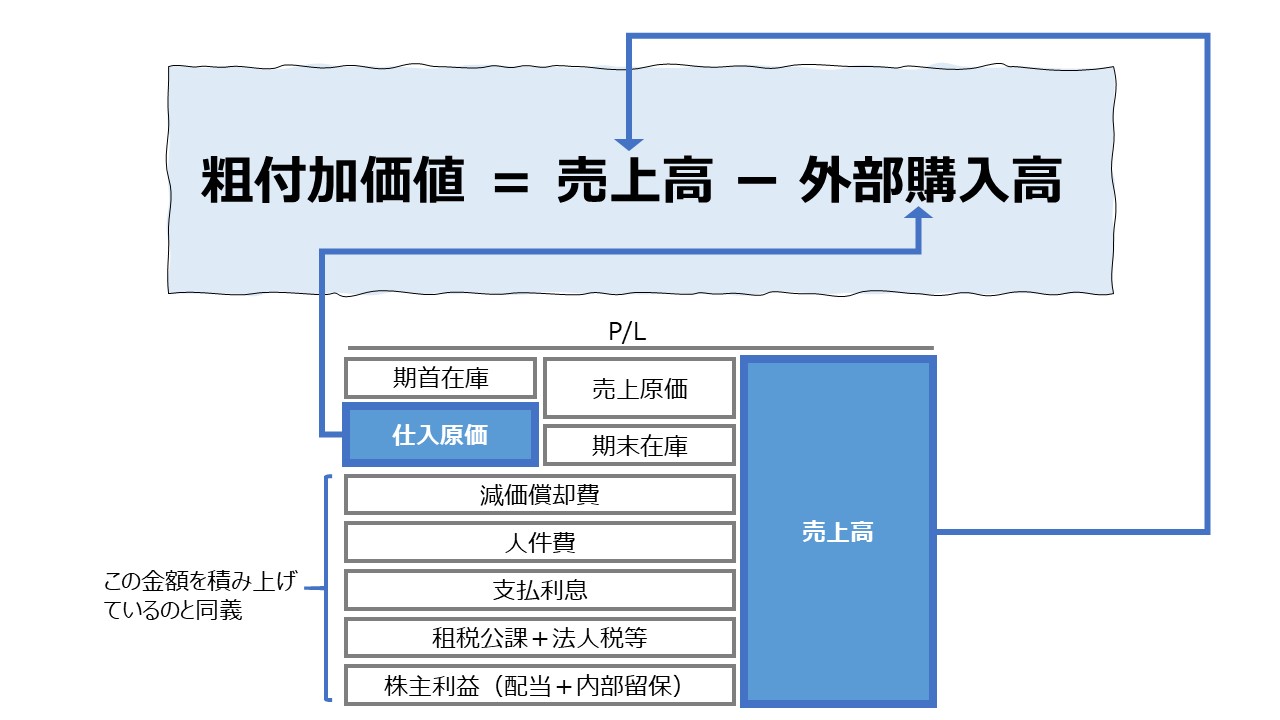

\( \displaystyle \bf 付加価値(控除法)= 総生産高 – 外部購入高 \)

\( \displaystyle \bf 付加価値(加算法)= 人件費+動産・不動産賃借料+減価償却費+支払特許料+支払利息+租税公課\\+配当金+内部留保 \)

企業活動に投入された経済価値と、企業活動から産出された経済価値の差額概念として付加価値が計算される。この時、投入と費用、産出と収益が一致することは滅多にないため、付加価値と会計的利益が完全一致することは稀である。

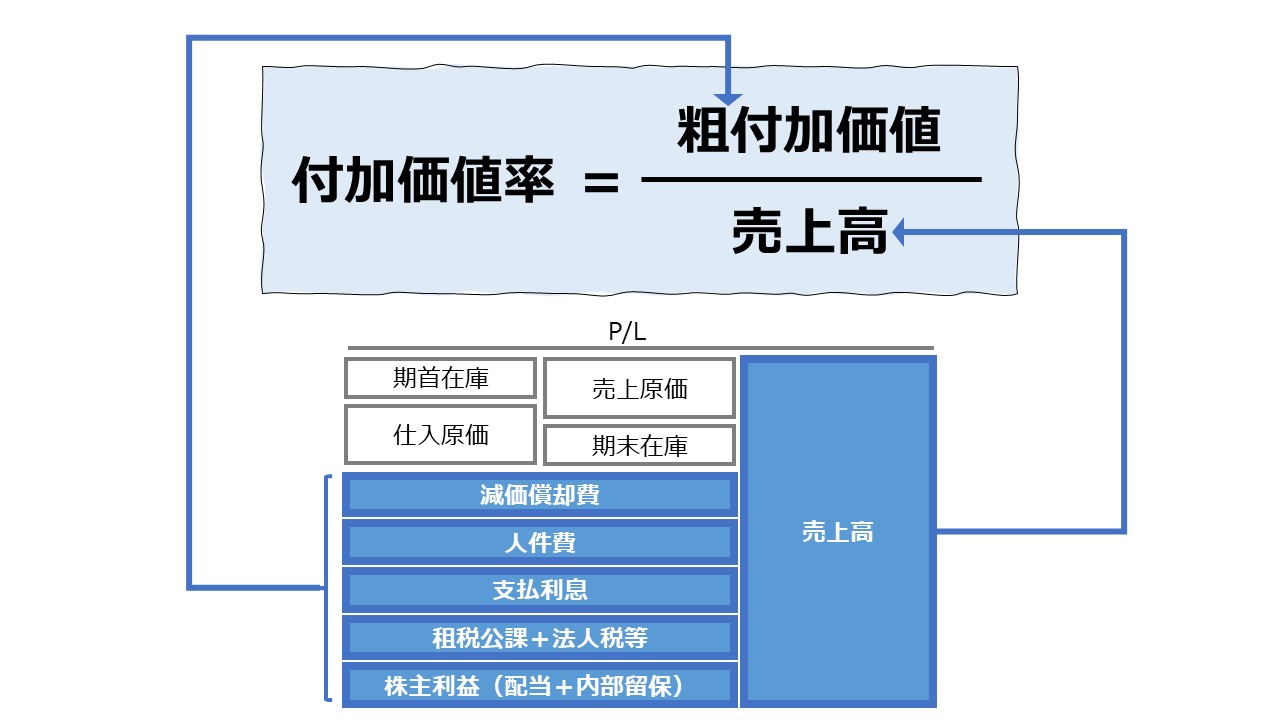

減価償却費を含むものを粗付加価値(Gross Value Added)、減価償却費を除いたものを純付加価値(Net Value Added)と呼ぶ。

粗付加価値 = 純付加価値 + 減価償却費

企業活動からのアウトプットである総生産高から、企業活動へのインプットである購入高を差し引いて付加価値を求める方法を「控除法」または「中小企業庁方式」と呼ぶ。

企業活動の中で付加価値を積み上げて計算していく方法を「加算法(積上法)」または「日銀方式」と呼ぶ。

控除法では、便宜的に、総生産高は「売上高」を用いて計算することが多い。また、外部購入高は、自社に財・サービスを提供した経済主体(サプライヤー等)から経済価値の給付を受けたという意味で、前給付原価とも呼び、厳密には在庫の期首期末の増減分も調整する必要がある。

前給付原価 = 原材料費 + 外注加工費 + 水道光熱費 + 消耗品費 + 運搬費 ±在庫増減

加算法では、営業利益をベースに加算していく方法と、経常利益をベースに加算しておく方法がある。上式では、P/Lの段階利益をすべて分解したので、いずれの利益概念も表記されていない。

加算法の意味は、人件費なら従業員、支払利息なら債権者など、企業活動が生み出した付加価値が誰の帰属になったかを明らかにしてその合計値を出すことにある。

計算技法で注意すべきなのは、支払利息に対して、受取利息配当金を差し引いて純金融費用を用いる方法もあることである。

- [控除法]付加価値 :インプット - アウトプット

- [加算法]付加価値:誰かに配分された付加価値の合計(従業員、債権者、投資家、政府など)

- 減価償却費を含めると「粗付加価値」、除くと「純付加価値」

定義と意味

控除法(中小企業庁方式)

企業の付加価値は、「生産性分析」「Productivity」における分析体系の中心的な概念そのものを意味する指標のひとつである。

マクロ経済学における国民経済計算のフレームワークで、国内総生産(GDP)という概念がある。ミクロ経済の主体である個々の企業が生み出す付加価値も、GDPで表される国家全体の付加価値と計算的意味合いは同じである。

GDPには「三面等価の法則」というものがあり、生産面・分配面・支出面の各視点から計算しても結果が同じであることが知られている。企業の付加価値計算における「控除法」は生産面から見たGDP、「加算法」は分配面から見たGDPと同じ手法で計算される。

仮に、一国の経済に「小麦農家」「製粉業者」「パン屋」のみが存在するとしたら、一国のGDPは次のように計算される。

| 生産主体 | 生産総額 | 中間投入 | 付加価値 |

|---|---|---|---|

| 小麦農家 | 10 | 0 | 10 |

| 製粉業者 | 40 | 10 | 30 |

| パン屋 | 100 | 40 | 60 |

| 合計 | 150 | 50 | 100 |

「生産面から見たGDP」(控除法)は、各生産部門の付加価値の合計を算出する方法である。各生産部門の付加価値は、その生産部門が生み出した生産総額から中間投入(前給付原価)を差し引くことで求められる。

付加価値 = 小麦農家の付加価値 + 製粉業者の付加価値 + パン屋の付加価値 = 10 + 30 + 60 = 100

中間投入(前給付原価)を求める計算技法は、連結会計に親しむ人にとっては、内部取引の控除と同義である、といったら理解が早いかもしれない。

上記の設例では、経済取引がひとつだけで最終製品の生産者がパン屋のみなので、この場合は、パン屋の外部売上高が一国のGDPと同額になる。ただし、これは、一国の経済が外国と輸入輸出がないケースである。

仮に、輸入があった場合は、

| 生産主体 | 生産総額 | 中間投入 | 輸入 | 付加価値 |

|---|---|---|---|---|

| 小麦農家 | 10 | 0 | 2 | 8 |

| 製粉業者 | 40 | 10 | 3 | 27 |

| パン屋 | 100 | 40 | 5 | 55 |

| 合計 | 150 | 50 | 10 | 90 |

となり、パン屋の外部売上高と付加価値(=GDP)は、それぞれの生産部門の輸入額の分だけ一致しない。

加算法(日銀方式)

加算法(日銀方式)は、GDPの三面等価の法則に従い「分配面から見たGDP」すなわち「所得面から見たGDP」と整合的である。

生み出された付加価値は、所得として誰かの手の中に必ず帰属すると考えるのである。所得を合算すれば、所得=付加価値 なので、付加価値が分かるというロジックである。

この時、会計的利益と付加価値はほぼ一致しない。なぜなら、会計的利益は、「発生主義の原則(または実現主義)」によって、費用収益が計上されるが、付加価値計算では、経済活動に投入された財・サービスの機会費用(オポチュニティコスト)を必ず考慮するので、大抵の場合、会計的利益の方が大きくなる。

これは、管理会計やM&Aの現場で企業価値評価を行う際、会計的利益ではなく、「EVA®(Economic Value Added: 経済的付加価値)」、すなわち「 残余利益(RI: Residual Income)」を用いることと整合的である。

残余利益系の指標は、必ず投資家の資本コストも考慮し、WACC(Weighted Average Cost of Capital: 加重平均資本コスト)を用いる。すなわち、投資家が出資する資本に対する機会費用も考慮するのである。

期間損益計算では、この株主資本に対するコストは期間費用として顧みられることはなく、部分的に配当金が社外流出額として純資産の減少としてカウントされるだけである。

また、減価償却費についても、会計常識とは異なる捉え方をする。「分配面から見たGDP」では「固定資本減耗」として減価償却費は、その発生源となる固定資産を提供した者の所得になる。

取得ではなく、賃貸・リースで固定資産の利用をした時に、賃料・リース料を貸手の所得とみなすことと減価償却費を整合させて考える。

分配面から見た付加価値は下表の通り。

| 売上高 | 商品仕入高 | サプライヤー | 純付加価値 | 粗付加価値 | |

| 原材料費 | |||||

| ±在庫増減 | |||||

| 外注加工費 | パートナー | ||||

| 消耗品費 | |||||

| 運搬費 | |||||

| 水道光熱費 | |||||

| 支払特許料 | |||||

| 労務費 | 従業員 | ||||

| 人件費 | |||||

| 福利厚生費 | |||||

| 純金融費用 | 支払利息 | 債権者 | |||

| ▲受取利息配当金 | |||||

| 租税公課 | 政府 | ||||

| 法人税等 | |||||

| 配当金 | 投資家 | ||||

| 内部留保 | |||||

| 動産・不動産賃借料 | 固定資産提供者 | ||||

| 減価償却費 | |||||

解釈と使用法

付加価値は、企業活動へのインプットを上回るアウトプットがどれくらい生み出されたかを量的に測るものである。よって、短期的には会計的利益の増減と比例しない可能性があるが、中長期的には会社の存在価値が社会的に認められるようにプラスに働くかもしれない。

なぜなら、付加価値は、株主以外の多様化するステークホルダーそれぞれに分配されるべき富を意味するからである。

会計的利益は、株主への配分を意味するが、付加価値には従業員へ配分される賃金や、政府の公共政策の原資となる納税が含まれるからだ。

すなわちレピュテーションリスクを減少させ、ESG、SDGsへの貢献度を測る指標のひとつになる。

付加価値が増えれば、公害など負の経済効果が無いと仮定すれば、より少ない(または一定の)資源投入で、より多くのアウトプットを算出することで社会貢献を増進していることが分かる。

よって、付加価値が減少することは、

逆に、付加価値が大きくなることは、

シミュレーション

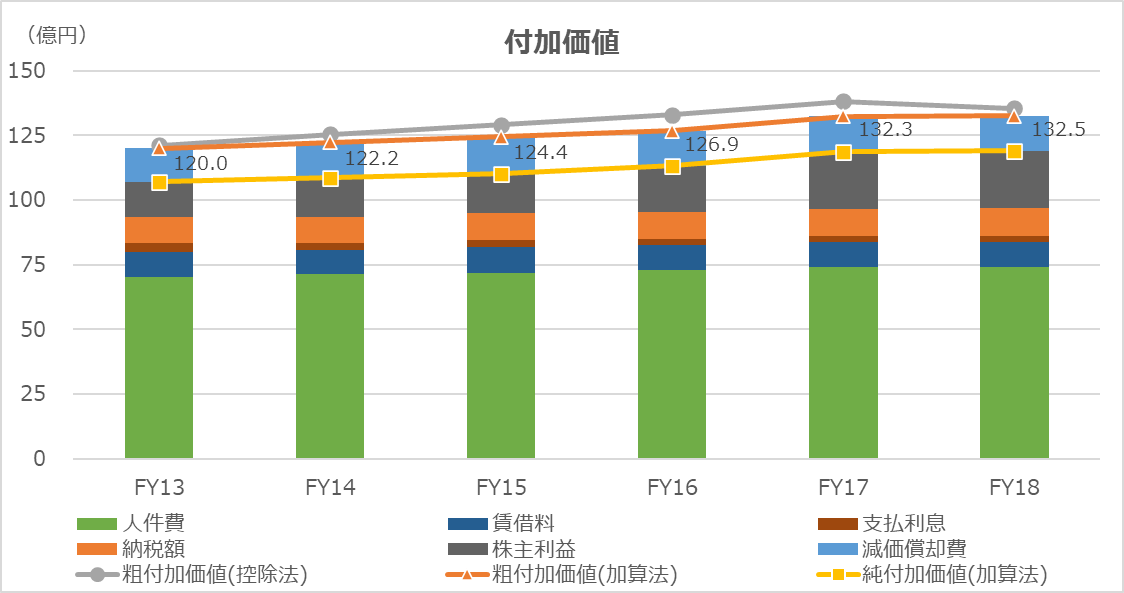

以下に、Excelテンプレートとして、FY13~FY18の法人企業統計からの実績データをサンプルで表示している。母集団は、金融業、保険業以外の全業種・全企業規模の約280万社である。

入力欄の青字になっている「期間」「会社数」「売上高」「売上原価」「減価償却費計」「役員給与」「役員賞与」「従業員給与」「従業員賞与」「福利厚生費」「動産・不動産賃借料」「支払利息等」「租税公課」「法人税、住民税及び事業税」「法人税等調整額」「配当金計」「社内留保」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

アベノミクスが功を奏しているのか、粗付加価値(控除法)はFY13からFY17まで、粗付加価値(加算法)・純付加価値(加算法)はFY13からFY18までの期間で連蔵して増加している。

控除法と加算法は、計算方法は異なるが、結果は近似していることが分かる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント