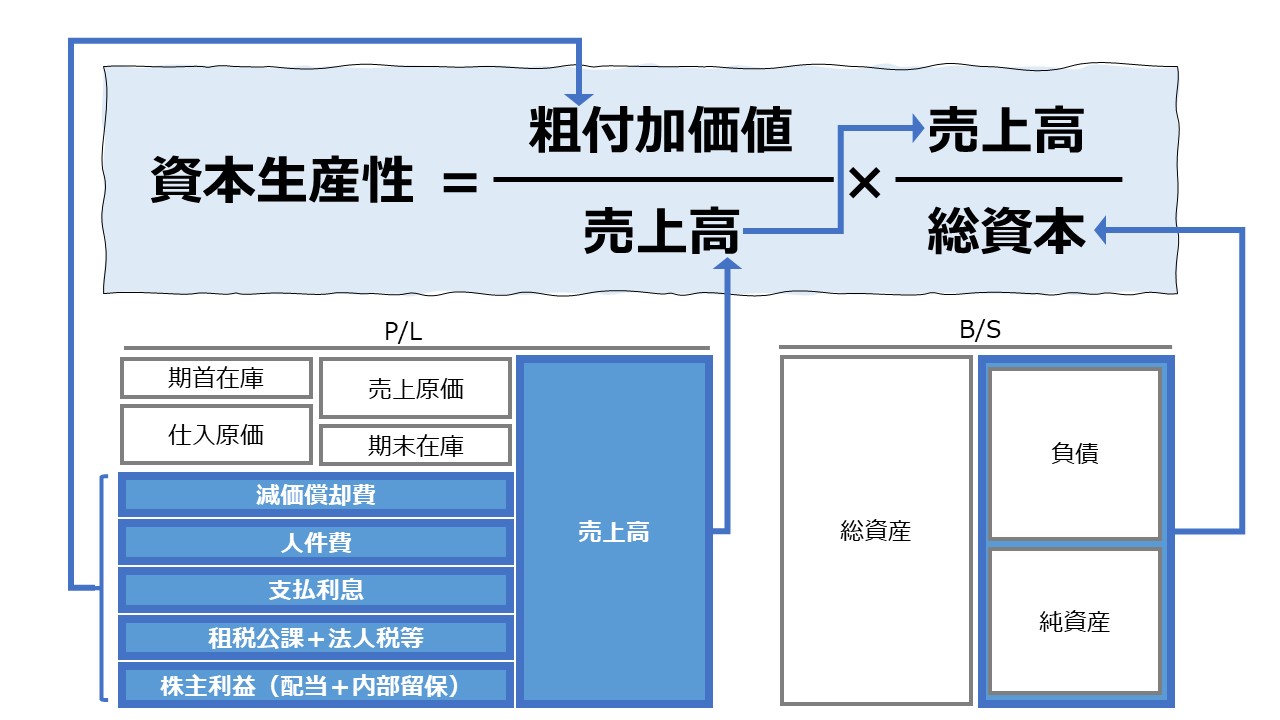

計算式

資本生産性は、事業に投下された資本がどれくらいのアウトプットを生み出すかの効率を意味する。

端的に言えば、貸借対照表(B/S)上で、総資本は総資産と同額となるため、事業を営むために投下・使用された土地、機械設備、建物などの稼働率や利用頻度、使用方法の効率化により、企業活動の成果であるアウトプットをどれだけ増やすことができるのかを示す指標である。

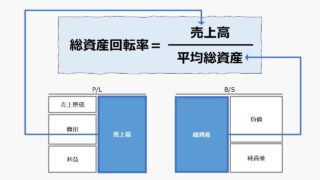

よって、総資本回転率=総資産回転率 ということができる。

\( \displaystyle \bf 資本生産性= 付加価値 \div 総資本 \times 100\% \)

\( \displaystyle \bf = \frac{付加価値}{総資本} = \frac{付加価値}{売上高} \times \frac{売上高}{総資本} \)

\( \displaystyle \bf = 付加価値率 \times 総資本回転率 \)

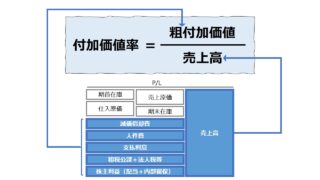

この指標の単位は「%」で、投下資本の一単位あたりどれくらいの割合で付加価値が生み出されているかを百分率で表す。

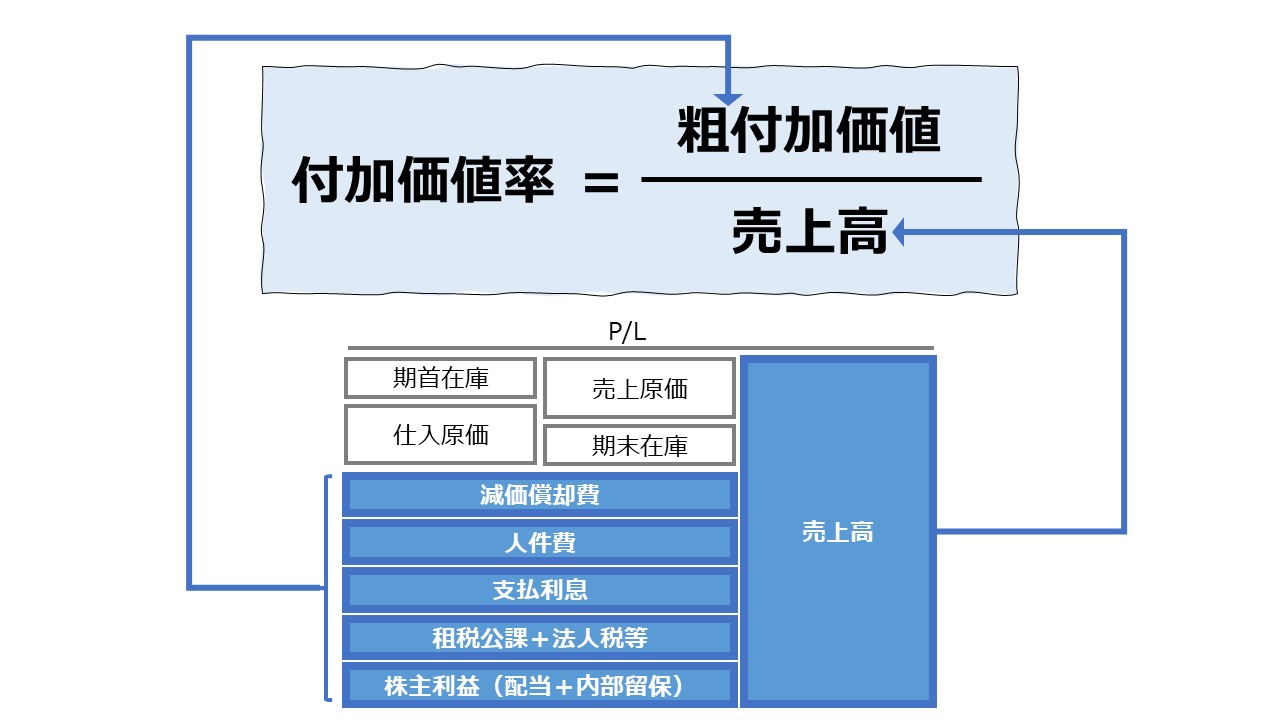

企業活動に投入された経済価値と、企業活動から産出された経済価値の差額概念として付加価値が計算される。この時、投入と費用、産出と収益が一致することは滅多にないため、付加価値と会計的利益が完全一致することは稀である。

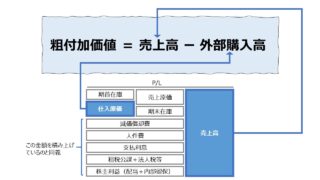

減価償却費を含むものを粗付加価値(Gross Value Added)、減価償却費を除いたものを純付加価値(Net Value Added)と呼ぶ。

粗付加価値 = 純付加価値 + 減価償却費

付加価値はフロー概念であるため、会計的なP/L項目と同性質の数値である。ここでは付加価値額が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次利益ならば12倍、単四半期利益ならば4倍する。

B/S項目、ここでは総資本(総資産)には、平均残高(平残)を用いる方法と、期首または期末の数字を用いる方法が存在する。平均残高の方は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、付加価値額が単四半期の場合、総資本(総資産)も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。

- 減価償却費を含めると「粗付加価値」、除くと「純付加価値」

- 売上高:企業の主たる活動における財・サービスの販売による収益

- 総資本:他人資本と自己資本の形で事業のために調達された資本の総額

- 総資産:総資本を使って事業のために保有される資産の総額

定義と意味

企業の資本生産性は、「生産性分析」「Productivity」における主要な指標のひとつである。

一般に、付加価値を用いた生産性分析は、

①生産効率の分析

②付加価値の分配の分析

の2つの体系からなる。

資本収益性は、主に①生産効率の分析で中心的な役割を果たすとともに、労働生産性と双璧を為して、②付加価値の分配の分析の面から効率的な資源配分を試みる際のツールとなる。

付加価値の増加は、企業活動への経営資源の投入というインプットの量的拡大か、インプットをアウトプットに変換する効率が上がるか、and/or で達成される。

一般的に、マクロ経済学では、コブ=ダグラス型生産関数を前提にGDPや生産性の成長を次のように理解する。

実質GDP成長率 = 資本投入量の伸び率 + 労働投入量の伸び率 + 全要素生産性

「全要素生産性」とは「TFP: Total Factor Productivity」の日本語訳で、資本や労働といった経営資源の量的拡大に依存せず、イノベーションや効率的に経営資源を活用する巧みさから、インプットをアウトプットに転換する能力が増した分を意味する。

ここから、

実質GDP成長率 = 資本分配率×資本ストックの伸び率 + 労働分配率×総労働投入量の伸び率 + TFP

という式が導かれる。

資本生産性は「資本分配率×資本ストックの伸び率」に加えTFPが資本効率を上げるのに貢献した分を合成した指標という意味になる。

よって、付加価値を増大させるには、以下の6つの方法が存在することが分かる。

①経営資源のインプット量を増やす

②資本生産性と労働生産性のより高い方へ資源配分を傾斜させる

④TFPを向上させる

⑤資本生産性を向上させる

⑥労働生産性を向上させる

資本生産性は、特に②と⑤の施策の付加価値増大への寄与度を知ることができる指標になる。

解釈と使用法

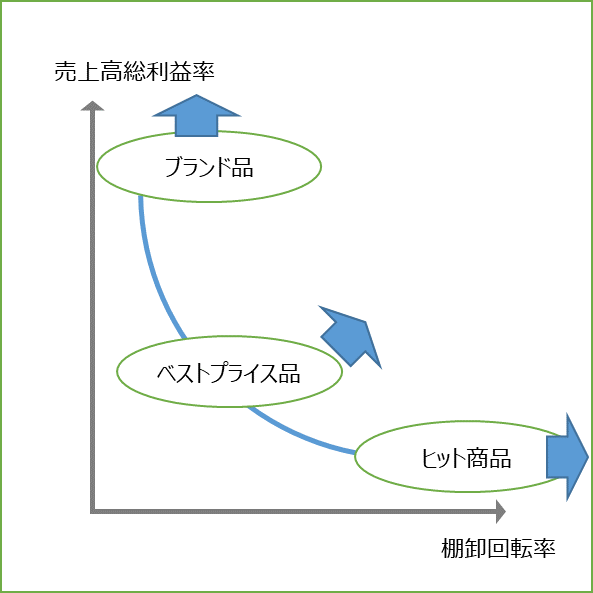

資本生産性は、付加価値率(売上高付加価値率)と総資本回転率に因数分解することができる。

これは、売上高マージン率と棚卸回転率がトレードオフの関係にあり、高いマージン率は、ブランド品戦略や差別化戦略の結果もたらされるものであり、高い棚卸回転率は、薄利多売を可能とするヒット商品・ボリューム商品の販売で実現されることと整合的である。

つまり、資本生産性を上げるためには、付加価値率が高い製商品を取り扱うか、総資産回転率が高い製商品を取り扱うか、マージン率と効率の間のトレードオフで、商材とビジネスモデルを選択することと同義である。

高いマージンと高い資本回転率の両立はなかなか難しく、どの企業も最適な商材とビジネスモデルの組み合わせを行い、より高い生産性を実現しようと試みる。

よって、資本生産性が減少することは、効率性を総資本(=総資産)の視点で見ることになるため、

逆に、資本生産性が増大することは、

シミュレーション

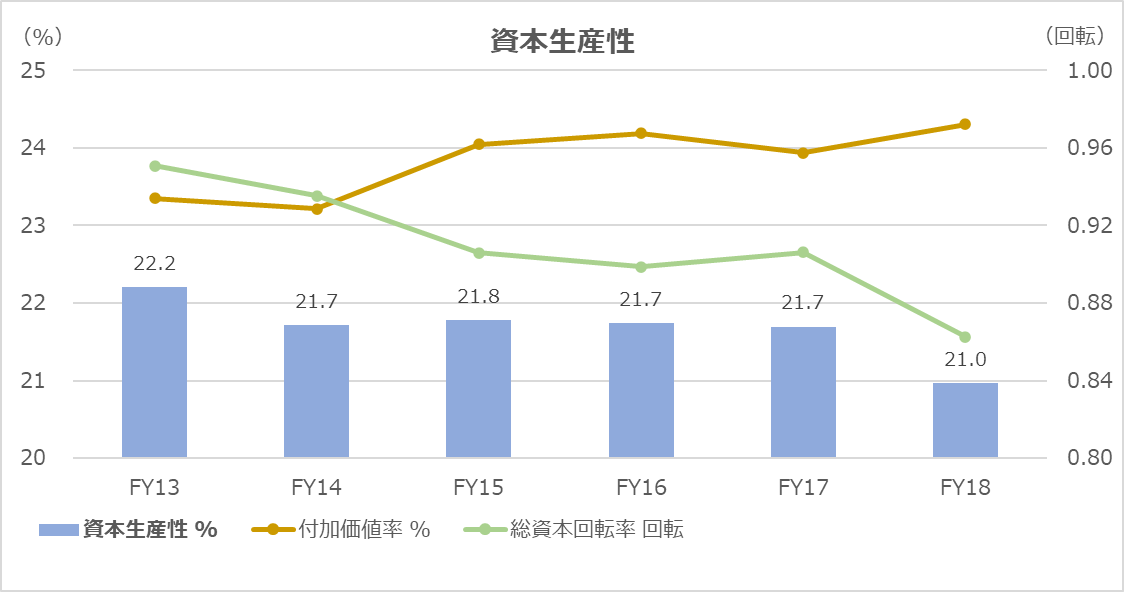

以下に、Excelテンプレートとして、FY13~FY18の法人企業統計からの実績データをサンプルで表示している。母集団は、金融業、保険業以外の全業種・全企業規模の約280万社である。

入力欄の青字になっている「期間」「会社数」「売上高」「売上原価」「減価償却費計」「役員給与」「役員賞与」「従業員給与」「従業員賞与」「福利厚生費」「動産・不動産賃借料」「支払利息等」「租税公課」「法人税、住民税及び事業税」「法人税等調整額」「配当金計」「社内留保」「総資本(期首)」「総資本(期末)」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

年を追うごとに、資本生産性は徐々に減少していっていることが分かる。付加価値率が上昇を続けているにもかかわらず、資本生産性が減少していっているのは、付加価値率の上昇分で得られたはずの前年までの付加価値増分を次年の資本効率の上昇につなげられていないことが原因である。

これは、新聞等の報道にあるように、企業が内部留保率を高めているにもかかわらず、資本を事業への再投資に回していないことと整合的である。

現預金などの金融資産のまま保有していると、現下の金融市場が低金利(マイナス金利)であるため、資本を保有する分だけ減価していくからである。

スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント