計算式

純手元資金は、即時の現金化が容易な当座資産から流動負債を控除して求められる、いわばNetされた当座資産ともいえる。販管費などの固定費に充当できる企業の純粋な手元資金額を示す。

純手元資金の計算方法については、❶即時の現金化が可能で支払いに充当することが容易な資産の定義、❷比較的短期的な支払いに充てるべき負債の範囲の決定、の組み合わせで何通りかを考えることができる。

実務的には、算出手法のテクニカルな違いにより、細かな差異が発生することが多いものの、最終的に求められる数値は理論的には同額となるべきものである。

<基本的な考え方>

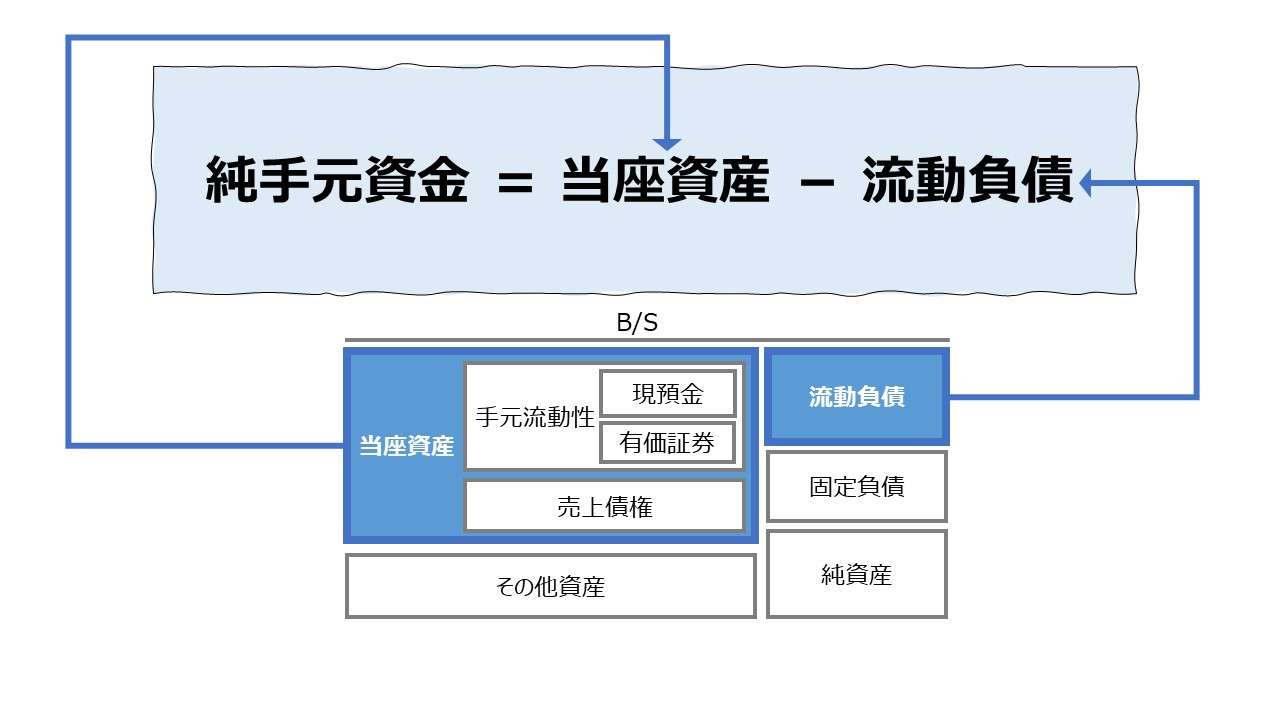

純手元資金 = 即時の現金化が容易な資産 – 即時の支払いに充てられるべき負債

ここから、純手元資金は、即時の支払いに充てられるべき金額を超えて、企業内に保有されている決済用資金余裕であることが分かる。

以下は、何通りかある純手元資金の計算方法を、資産と負債双方の計算要素の組み合わせで整理したものである。資産と負債双方の定義の組み合わせは総当たりで類型(計算パターン)を想定できるが、そこは実務的な親和性・必要性の視点からある程度間引きして考える。

資産側は、総資産と当座資産の2つ、負債側は、流動負債、流動負債(短期借入金は返済予定額)、短期借入金、短期借入金の返済予定額の4つで、単純に考えると、2×4=8通りの計算方法が考えられる。

しかし、実務的な使い勝手から考えると、この8通りは最大でも下記の5通り程度に絞りこむことができる。

| # | 借方 | 貸方 |

|---|---|---|

| 1 | 総資産 | 流動負債 |

| ✖ | ||

| ✖ | ||

| ✖ | ||

| 2 | 当座資産 | 流動負債 |

| 3 | 当座資産 | 非有利子流動負債 + 短期借入金の返済予定額 |

| 4 | 当座資産 | 短期借入金 |

| 5 | 当座資産 | 短期借入金の返済予定額 |

まず、総資産に対して資金の支払い可能性を考えていくと、

❶ 総資産-流動負債控除法

総資産から流動負債、即時の現金化が難しい棚卸資産と固定資産を控除する

純手元資金 = 総資産 – (流動負債 + 棚卸資産 + 固定資産)

このとき、総資産 = 当座資産 + 棚卸資産 + 固定資産 と考えることができれば、

❷ 当座資産-流動負債控除法

当座資産から流動負債を控除する

純手元資金 = 当座資産 – 流動負債

という定義式をシンプルにできる。

次に、流動負債の内、短期借入金であるものの、期限到来時にそのまま継続借入することができる定常的な資金調達手段として便利に使っている分は、決済用資金の手当てが即時には不要と考えられる場合、

❸ 当座資産-返済予定額控除法

当座資産から非有利子流動負債と短期借入金の返済予定額を控除する

純手元資金 = 当座資産 – (非有利子流動負債 + 短期借入金の返済予定額)

と考えることができる。

この時、買掛金などの非有利子負債は、運転資本の考え方から別途棚卸資産などの当座資産以外の資金手当てで十分とし、特に短期借入金にだけフォーカスした純手元資金を算出したい場合、

❹ 短期借入金余裕法

当座資産から短期借入金を控除する

純手元資金 = 当座資産 – 短期借入金

さらに、短期借入金であっても、期限到来時にそのまま継続借入することができる定常的な資金調達手段として便利に使っている分は、即時に決済用資金の手当てが不要であるため度外視したい場合、

❺ 短期借入金返済余裕法

当座資産から短期借入金の返済予定額を控除する

純手元資金 = 当座資産 – 短期借入金の返済予定額

と定義できる。

例

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 現預金 | 15 | 買入債務 | 30 |

| 有価証券 | 20 | 短期借入金 | 20 |

| 売上債権 | 40 | (内、返済予定額) | (8) |

| 棚卸資産 | 30 | その他の流動負債 | 10 |

| その他の流動資産 | 5 | 固定負債 | 40 |

| 固定資産 | 90 | 純資産 | 100 |

| 借方合計 | 200 | 貸方合計 | 200 |

❶ 総資産-流動負債控除法

純手元資金 = 総資産 – (流動負債 + 棚卸資産 + 固定資産)

純手元資金 = 200 – ((30 + 20 + 10) + 30 + 90) = 20

❷ 当座資産-流動負債控除法

純手元資金 = 当座資産 – 流動負債

純手元資金 = (15 + 20 + 40) – (30 + 20 + 10) = 15

❸ 当座資産-返済予定額控除法

純手元資金 = 当座資産 – (非有利子流動負債 + 短期借入金の返済予定額)

純手元資金 = (15 + 20 + 40) – ((30 + 10) + 8) = 27

❹ 短期借入金余裕法

純手元資金 = 当座資産 – 短期借入金

純手元資金 = (15 + 20 + 40) – 20 = 55

❺ 短期借入金返済余裕法

純手元資金 = 当座資産 – 短期借入金の返済予定額

純手元資金 = (15 + 20 + 40) – 8 = 67

上例から分かる通り、純手元資金の計算は全て金額から構成されているため、単位は法定通貨となり例えば「円」で表示されることになる。

- 手元流動性:現預金や償還・売却期限が1年以内の有価証券など、非常に換金性の高い流動資産

- 当座資産:現金および短期間で容易に換金可能な資産で、現金、1年以内に引き出し可能な預金、売上債権、売買目的有価証券、1年以内に満期の到来する債券など

- 流動負債:企業の負債のうち、1年以内に支払期限を迎えるもの

定義と意味

純手元資金は、その計算式が控除方式であるから、素直に式を眺めれば、いざとなれば直ちに現金化できる資産と、すぐに返済しなくていい負債の合計※を指していることが分かる。

(※すぐに返済しなくていい負債を足すことは、すぐに返済すべき負債(=流動負債)を控除することと同義)

一般的には、手元流動性に売上債権を加えたものが当座資産と呼ばれる。手元流動性は、現預金のほか、すぐに売却できる有価証券など流動性の高い資産も含まれる。売上債権も、割引手形やファクタリングなどの金融手法を用いれば、決済用資金に変えることが容易であるから、ひとまず、当座資産をもって支払用(決済用)資金の備えと考えることができる。

言い換えると、もし仮に、売上が無くなって収入がゼロになっても、手元に蓄えていたお金でどれだけを決済用資金として支払うことができるかという予備的資金量を表したものであるといえる。

決済用資金としての余裕分は、まず貸借で相殺をしないグロス(Gross)で当座資産の金額規模で把握することから始める。

次に、即時に支払いが発生することが予期される流動負債分を当座資産から控除することで、ネット(Net)として相殺された後の本当の手元資金の余裕分を計算するのが、純手元資金の考え方である。

よって、この値がプラスになって、このプラス分が多ければ多いほど決済資金の余裕分があると考えるのが通例である。

このような決済用資金として余裕分の金額の多寡を知るための純手元資金の定義なのだが、前章でいくつもの計算パターンを示したのには実は理由がある。

実務的には、なかなか流動負債の金額が僅少に収まらずに、この純手元資金の値がマイナスに落ち込む例が多発するのである。

計算結果が徒にマイナス値に陥ると、比較分析や純手元資金の値を用いた指標解析の難易度が格段に上がるのを回避したいがために、流動負債の範囲を絞って、よりきめ細かく、どんな支出に対する支払準備とするかによって、なるべく計算結果としての純手元資金がマイナス値にならないように工夫しようとする。

そのため、純手元資金の計算式における貸方側の計算パターンにいくつもの考え方が並立してしまうのである。

一般的には、流動負債 > 非有利子流動負債 + 短期借入金の返済予定額 > 短期借入金 > 短期借入金の返済予定額 であることから、流動負債を用いた❶ 総資産-流動負債控除法による純手元資金が最もマイナス値に陥りやすく、❺ 短期借入金返済余裕法による純手元資金が最もプラス値になりやすい。

もちろん、どの範囲の流動負債の支払いに対する資金的備えとして考えるかが一番大事だが、指標としての使い勝手もある程度は考慮する必要があるため、いくつかの用法からその時々の分析目的に応じて使い分ける必要がある。

- 実務的には、純手元資金がマイナス値となることがある

- 決済用資金の分析目的によって、流動負債の定義を柔軟に設定する必要がある

解釈と使用法

相対指標としての使い方

前章で触れた通り、純手元資金は絶対額の指標である。そのため、

❶計算結果がプラスのみならず、マイナス値となることもあり得る

❷絶対額の場合、適正値の当たりを付けたり、相対的な良否を測りにくい

という問題を孕む。

よって、純手元資金はそれ単独で使用されるというより、他の計数と組み合わせて、新たな経営指標として用いられることが一般的である。

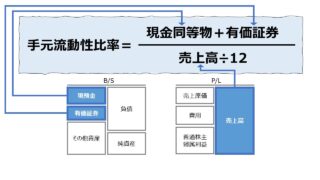

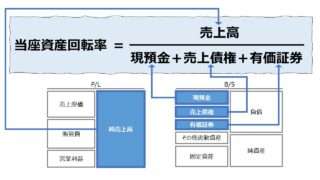

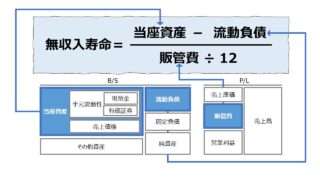

純手元資金はそれ単独の指標としては、安全性分析の中でも、短期の支払能力を評価する流動性分析(Liquidity)の指標のひとつして考えられることが多いが、売上高と組み合わせることで「純手元資金回転率」という効率性分析(Activity)指標のひとつとして活用することができる。

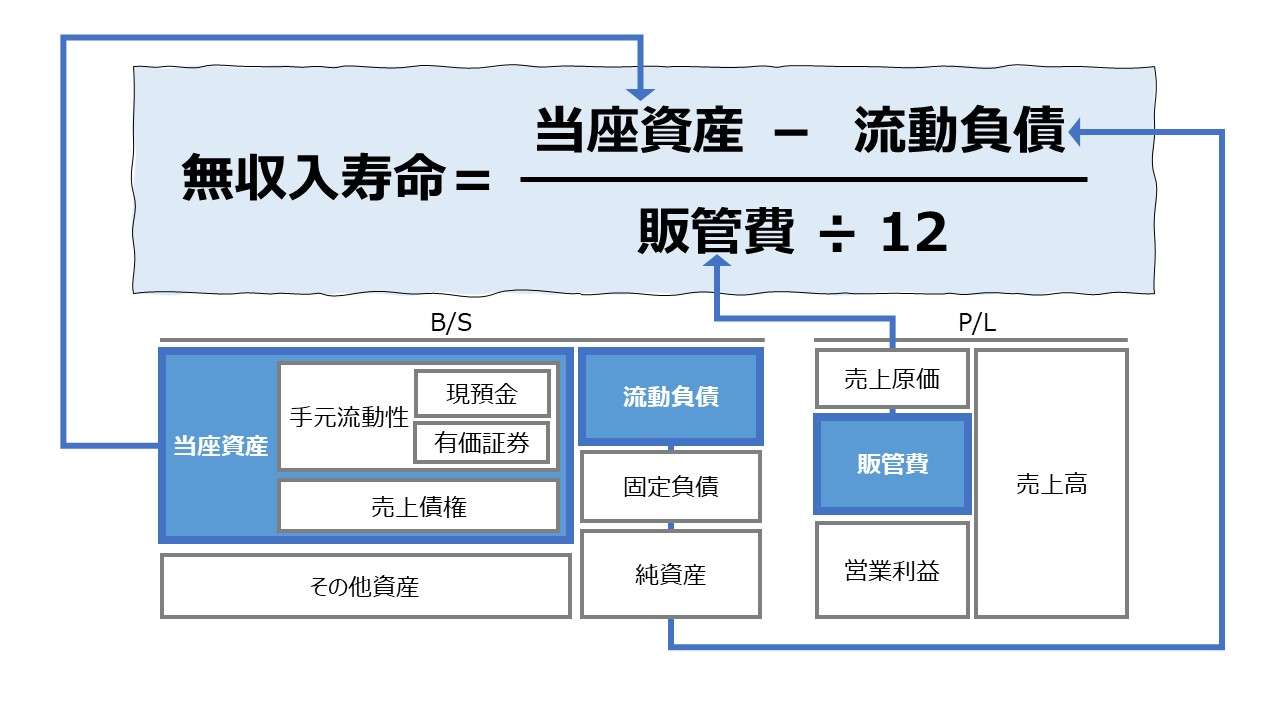

また、月額固定費で割り算することで、「無収入寿命」という健全性分析(Leverage)の指標としても活用することができる。

ベンチマーキング

2022年度『法人企業統計』から、純手元資金の概算値を算出した。企業規模の違いより業種別平均にフォーカスしたいため、絶対値評価の分析指標の取り扱いが非常に難しくなる。そのため、「純手元資金回転率」「無収入寿命」などは当該ページにそれらの説明を任せるとして、ここでは、総資産に対する相対比率(純手元資金比率=純手元資金総資産比率)を以て評価する。

純手元資金は絶対額評価指標であることから、一定数による閾値評価は難しいが、最も単純な評価方法として、正負の違いは明白に識別できるため、

という仮評価基準を示しておく。

\( \displaystyle \bf 純手元資金比率 = \frac{純手元資金}{総資産} \)

- 純手元資金 = 当座資産 - 流動負債

- 当座資産 = 現金・預金+受取手形+売掛金+株式+公社債+その他の有価証券

- 流動負債 = 受取手形割引残高+支払手形+買掛金+金融機関借入金+その他の借入金+引当金+その他流動負債

- 総資産 = 資産合計

●業種別サマリ版ランキング

●業種別ランキング

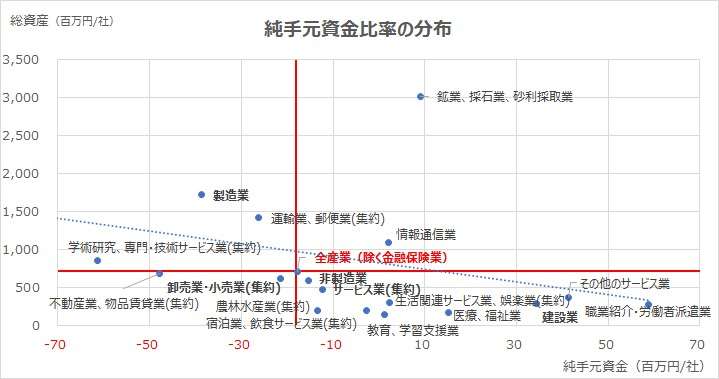

「純手元資金比率」を展開した「1社あたり純手元資金」「1社あたり総資産」で、サマリ版の業種別に散布図を作成した。

●サマリ業種別散布図

上記の散布図では、「ガス・熱供給・水道業」「電気業」は大きく外れ値となっているため、グラフ表示から除外している。近似直線は右肩下がりとなっていることから、1社あたりの総資産が大きい業種ほど、1社あたり純手元資金の値が小さいことが分かる。

これは、1社あたり総資産が大きいということは、それだけ規模の利益が働き、業績変動による支払いリスクを低減できることから、1社あたり純手元資金を最小化することができる余地が生まれると解釈するのが妥当なところだろう。

個別的には、「建設業」や「サービス業」の中でも、比較的インフラ設備の準備が不要でライトアセットで済む業種が純手元資金比率の上位に来ていることが分かる。

こうした業種は、インフラ投資即ち固定資産への投資が軽くて済むことから、比較的流動資産の保有割合が高くなる傾向がある。その影響を引き継いで、当座資産を含む純手元資金の総資産に対する割合が相対的に高くなっているものと思われる。

一方で、ランキング下位業種は、「物品賃貸業(集約)」「電気業」「非鉄金属製造業」といったインフラ投資中心でかつ比較的業績が安定的な業種が目立つ。「石油製品・石炭製品製造業」はもちろんインフラ投資が厚い業種であるうえに、取り扱い商材がエネルギーであることから、需要が非常に安定的で決済用資金が急減する切迫した状況になりにくい環境にあると推察できる。

シミュレーション

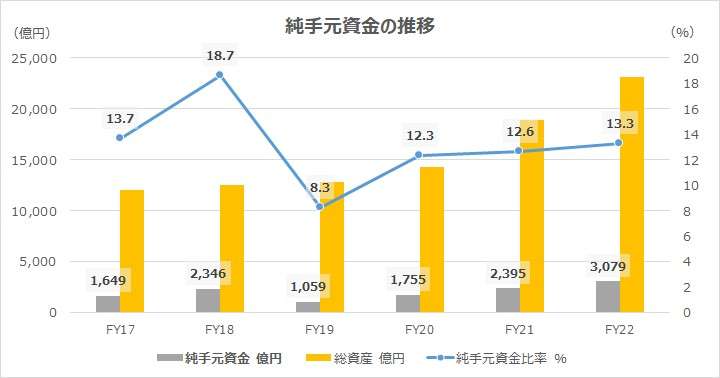

以下に、Excelテンプレートとして、FY17~FY22の東京エレクトロンの実績データをサンプルで表示している。

入力欄の青字になっている「期間」「現金及び預金」「受取手形、売掛金及び契約資産」「有価証券等」「貸倒引当金」「資産合計」「流動負債」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

東京エレクトロンは他業種・他企業に比べて、新型コロナ禍の業績に対する影響が相対的に小さくて済んでいる稀有な企業のひとつである。

直近の堅調な利益ある成長のお蔭で、純手元資金の残高も順調に伸長している。

目立つのは、FY18からFY19にかけての急激な純手元資金の減少である。これは、業績悪化からくる急減でもなければ、これをトリガーに業績悪化を招いた要因でも決してない。

東京エレクトロンは好調な業績のお蔭で、グラフ観察期間より以前から、非常に高い純手元資金比率を誇っていた。

過分な当座資産比率は資金効率の面から、逆に株主から歓迎されない。よって、複数期間にわたって積極的に自己株式の取得を断続的に行って、資金効率の向上に努めていたが、特に、FY19においては、1,541億円というまとまった金額の自己株取得を行った影響が純手元資金比率の推移にまで及び、財務環境の変化が表面化したものである。

FY19は、純手元資金比率が8.3%、絶対値としても純手元資金が1,059億円とグラフ観察期間中で最小値を記録したが、その後も順調に内部留保が積み上がっていき、とうとう3,000億円を超える水準になった。

純手元資金が計算上マイナスに陥っている企業も多い中で、逆に手元資金が積み上がることへの対策が必要となる企業というのは大変珍しい。そういう企業の財務管理関係者は滅多に経験できない悩みを持つことになる。羨ましいのかそうではないのか微妙なところではある。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント