計算手法

「採算ライン検証法」は、与えられた前提条件が損益分岐点(損益ゼロ)または目標利益を上回っているかを明らかにすることで、提案された施策やビジネスプランの採択可否の判断材料を提示する。

全くの新規プランの場合は、損益分岐点を上回る営業収益が見込まれるか、損益分岐点を上回るまでの所要期間が議論される。

現在のビジネスについて改善改良の提案があった場合は、現在の損益状況を上回る結果が得られるかが議論される。

こうした改善改良の提案については、現状損益水準を少しでも上回れば採択する、目標利益を掲げて、その目標水準を上回ることが確認できたら採択する、といった判断基準は別途定められていることが多い。

ここでは、新提案がもたらす損益状況が、採用するに足る経済的メリットをもたらしてくれるのかについて、以下の2点を明らかにする。

❶目標利益必達のための最低必要ラインとしての売上高・販売数量はどれくらいか

❷与えられた条件で達成できる実現予想利益はどれくらいか

貢献利益がマイナスに陥っていなければ、通常は売上高が増える(増収)になれば増益になる。

ここでは、増収をもたらすことが分かっている施策(主にマーケティング施策であることが多い)にかける固定費としての支出が果たして結果的に増益につながるか否かを検証する。

計算プロセス

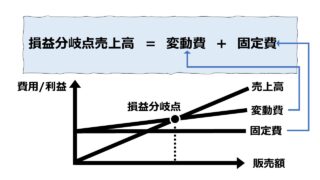

- 現状分析現状の損益構造をCVPの構造で明らかにする

・売上高=変動費+固定費+利益

・売上高=貢献利益単価×販売数量+固定費+利益 - 追加条件の

精査新提案の損益構造をCVPの構造で明らかにする・追加すべき固定費の金額を明らかにする

・固定費を積み増すことで得られる売上高の増分を明らかにする - 採算ラインの計算新提案の採算ラインを明らかにする

・目標利益達成に必要な売上高・販売数量との差を計算

・予想実現利益と目標利益の差を計算

計算のポイントは、営業量とコストと利益の関係を表すCVP構造を用いる点である。

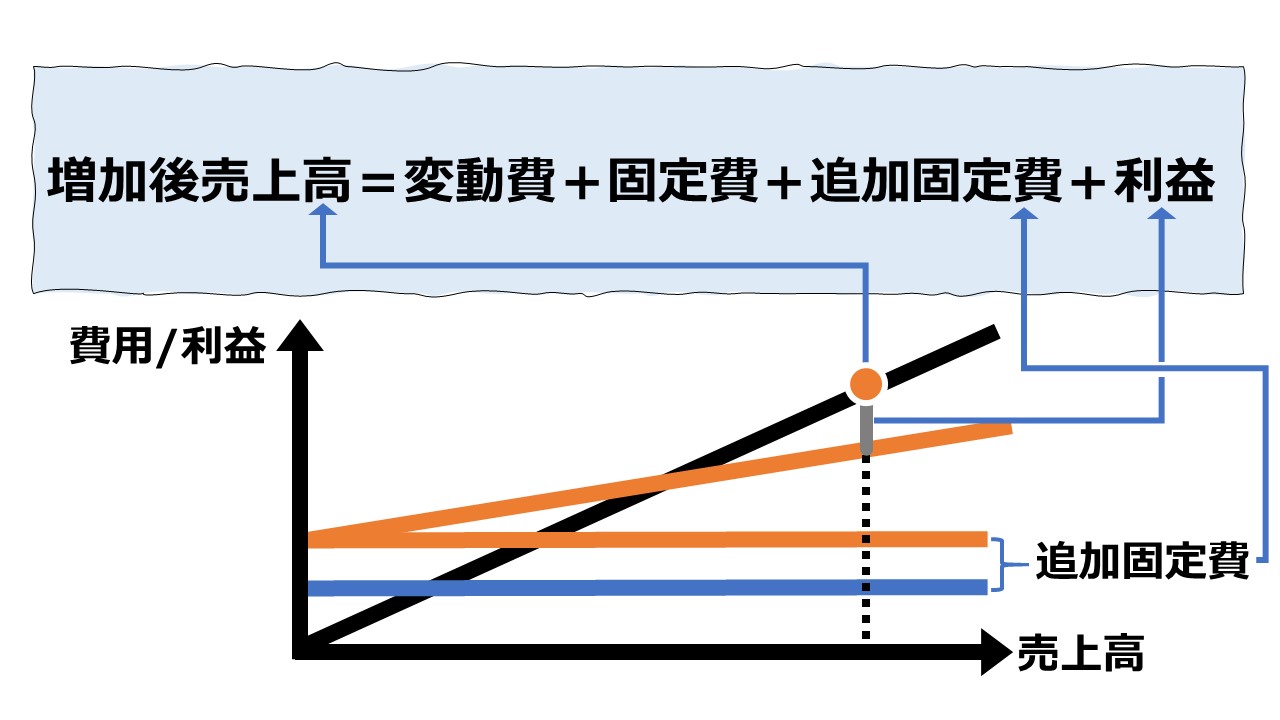

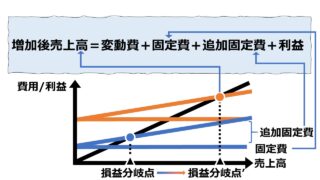

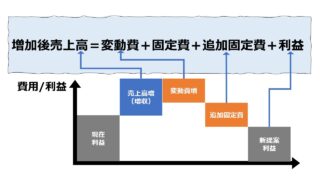

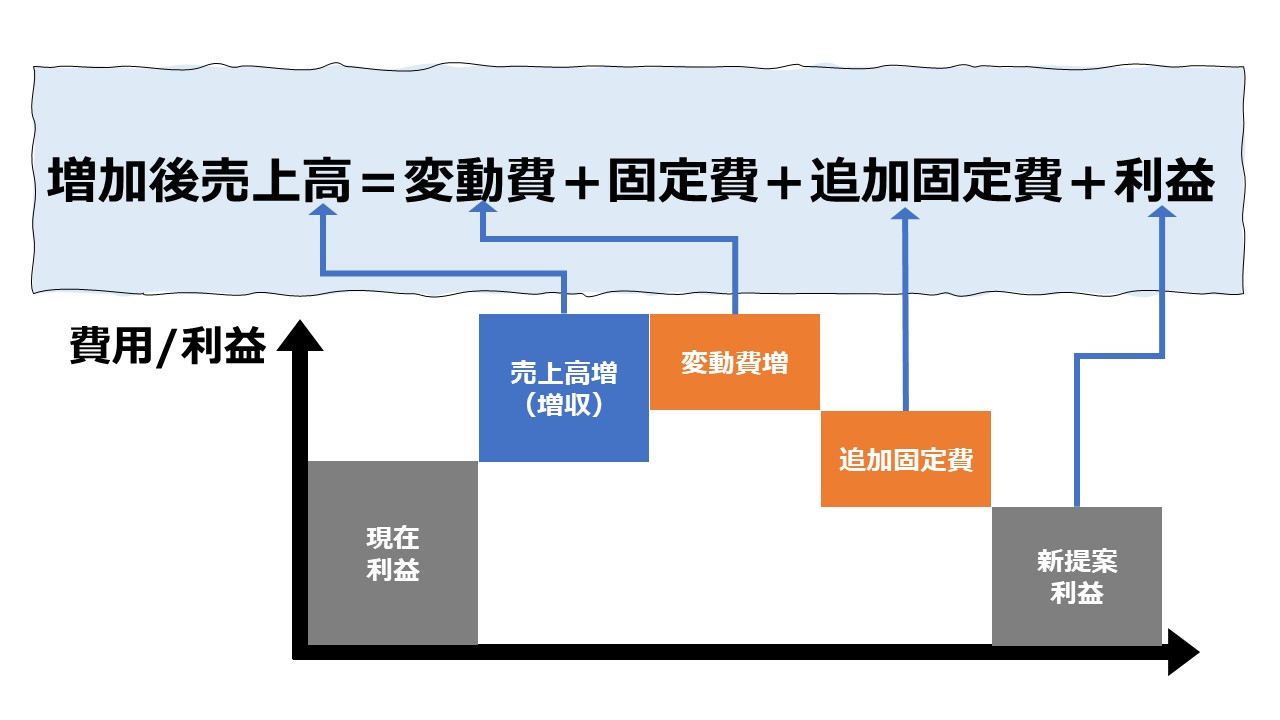

目標利益 =(販売単価 – 変動費単価)× 販売数量 – 固定費

目標利益式の理解

売上高(販売数量)を上昇させる追加固定費の投入は、上式右辺の (販売単価 – 変動費単価)× 販売数量 の値を増加させるが、同時に上式右辺の – 固定費 も増大させてしまう。

これは、文章によって式を解読すると、次のようになる。

目標利益 = 増収効果 – 固定費負担増加

左辺の目標利益が現状利益より大きくなるか小さくなるかは、右辺の2つの数字のそれぞれの変化幅次第ということである。

逆に、増収効果が追加固定費より上回れば、利益は増大する。

シミュレーション

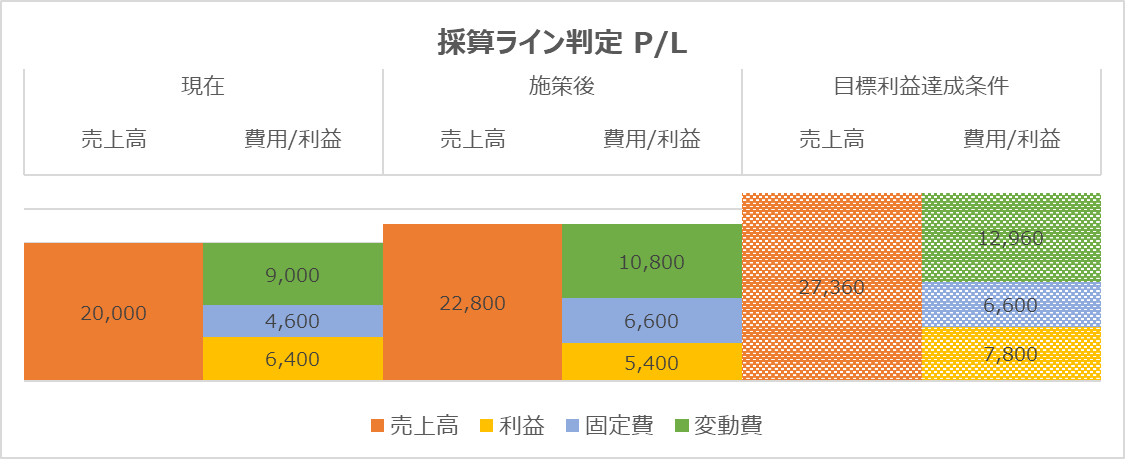

Excelテンプレート形式で「売上高を伸ばす追加固定費の意思決定 – 採算ライン判定法」の計算方法を示す。

入力欄の青字になっている「現状販売単価」「現状販売数量」「現状変動費単価」「現状固定費」「目標利益」「施策後販売単価」「施策後販売数量」「追加固定費」に任意の数字を入力すると、採算判定式が求められる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

計算結果の分析

上記の設例では、現状より新提案は、増収が果たせるものの、固定費増に負けて、最終的な獲得利益は減少する結果となっている。

すなわち、上記の条件では、拡販という大変魅力的な状況を生み出すものの、新提案は利益創出にはつながらないため、短期の損益的観点からは見送りと判断されるのが通常である。

数量と単価情報が得られない場合の対応

上記のテンプレートでは、「販売単価」「変動費単価」「販売数量」が入力必須となっている。しかし、実務では、数量・単価情報が入手できないケースも多々ある。

その場合は、「数量」欄には「1」を入力し、「単価」欄に「売上高」または「変動費」といった金額情報を入力することで、このテンプレートを引き続き使用することができる。

大は小を兼ねる

わざわざ、金額・比率用のテンプレートを作成する手間をかけるより、上記の単価×数量テンプレートを援用した方が応用が利く。

計算目的と使い方

利益増減分析についての基本的考え方

このケースでは、追加のマーケティング費用(販促活動や、試供品の配布、その他顧客特典の提供など)により、固定費負担額が増えるが、その支出以上に増収効果が上回れば、そのマーケティング施策は実施すべきとする意思決定をするために利益増減分析が行われる。

よって、最終的な計算によって導かれる利益増減結果以外の要素、例えば、顧客との長期的なリレーション構築や、新市場の開発のための先行投資などといった、利益を圧縮する施策を積極的に採用するようなモチベーションを発揮させるようなことは対象としていない。

そうした考慮すべき戦略的事項のひとつに、「損益分岐点の低下」というものがある。

ビジネスにおける収益性を向上させ、あるいはビジネスリスクを低く抑えるために、損益分岐点はできるだけ低い方が好ましいとされる。

しかしながら、販促効果のある固定費の支出増の是非を問う本ケースにおいて、「損益分岐点」は悪化(上昇)することは避けられない。

| 利益増減 | 損益分岐点悪化の影響 | 最終判断 |

|---|---|---|

| 増益 | 悪化より増益が魅力的 | GO! |

| 増益 | 悪化は看過できない | 見送り |

| 減益 | 悪化は甘受できても… | 見送り? |

| 減益 | 悪化は看過できない | 見送り |

解説

相互比較法や増分分析との違い

相互比較法は、現状案を含む2つ以上の複数案が存在する場合、それぞれのP/LをCVPのコスト利益構造で計算し、最終利益を大きさを比較することでベストな案を選択する方法である。

増分分析は、一般的には、2つの案のうち、いずれかの案をベースプランとし、もう一方の案がベースプランとは異なる差分だけを加味することで、もう一方の案がベースプランより優れているか否かを瞬時に判断する方法である。

採算ライン判定法は、目標利益水準や損益分岐点水準という達成利益の良しあしを測る基準が案の外に存在し、その基準(クライテリア)に従って、採択の可否を判断する方法である。

上記のExcelテンプレートでは、採択可否判断のために、目標利益の差異、目標利益達成のために必要な残売上高(残販売数量)を参考値として表示できるようになっている。

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント