計算手法

一般的なミクロ経済学でいうところの市場の価格調整機能が十分に働く環境下で、需要の価格弾力性が弾力的な一般財の場合は、価格の低下は数量の増加を伴って市場均衡がもたらされることになる。

企業経営の実務では、値引きすることによって販売数量を増大させ、利益を極大化する価格戦略が採用されることがある。

ここで重要なのは、値引きによって失われる価値と、増収によって得られる追加貢献利益の大小である。

定価100円で貢献利益単価が30円の商品を、10%値引いて90円で販売するとき、商品1単位の追加売上が期待できたとするならば、値引きによる損失は10円だが、追加で得られる貢献利益が20円(従来貢献利益30円-値引き損失分10円=正味獲得貢献利益20円)とプラスの値となる。

これが、40%の値引きを行って拡販したとしたら、貢献利益が▲10円(30円-40円=▲10円)とマイナス値になってしまうため、この値引きは結果的に企業の獲得利益を減らしてしまうので得策ではないことになる。

CVP分析の計算フレームワークを用いれば、このような値引き戦略に対して、

❶販売代価の減少分(値引き)

❷変動費の増減

❸固定費の増減

を考慮に入れて、値引き前と値引き後のどちらが企業にとって有利か、数字上で判断することが可能になる。

利益=売上高 – 変動費 – 固定費

利益=(販売単価 × 販売数量)-(変動費単価 × 販売数量)- 固定費

利益=(販売単価 – 変動費単価)× 販売数量 – 固定費 ・・・式1

式1において、「販売単価」は値引き戦略のため減少することは大前提である。

後は、値引き戦略が残りの「変動費単価」「販売数量」「固定費」という変数に及ぼす影響度をCVP分析のフレームワークで明らかにしていけばよい。

| 考慮点 | 値引きの効果 | 利益への効果 |

|---|---|---|

| 変動費単価 | 不変か仕入時のボリュームディスカウント により低下する場合もある | → or ↑ |

| 販売数量 | 一般財の場合、値引きは数量増大につながる | ↑ |

| 固定費 | コストの性質上不変 | → |

企業が値引き戦略を採用したときに、最終的に増益を達成できるかどうかは、値引きにより高いマージンを放棄した分より、変動費単価の削減が実現される可能性と販売数量の増加で単価下落をどれだけカバーした分が大きいかにかかっている。

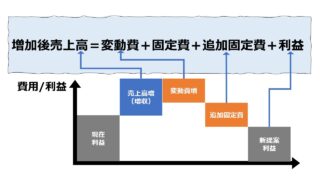

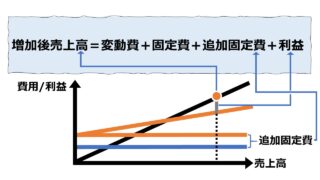

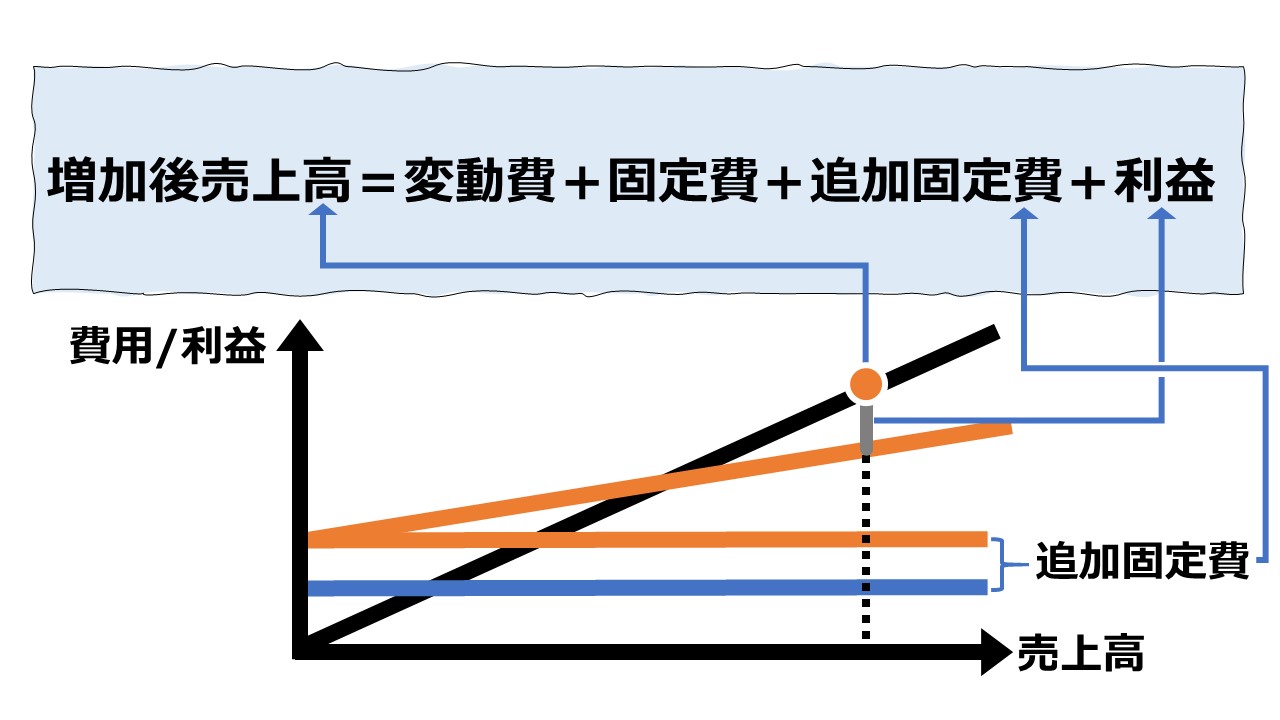

「売上高を伸ばす追加固定費の意思決定」の説明において、3つのテンプレートを紹介した。

各手法の詳しい使い方は各稿に譲るとして、本稿では、これら3つをひとつのExcelテンプレートに収めて総合的に値引き戦略の適否を分析できるようにしている。

計算プロセス

3つの手法をひとつのExcelテンプレートにまとめたため、以下のようなプロセスを前提に値引き戦略の採択可否を分析する。

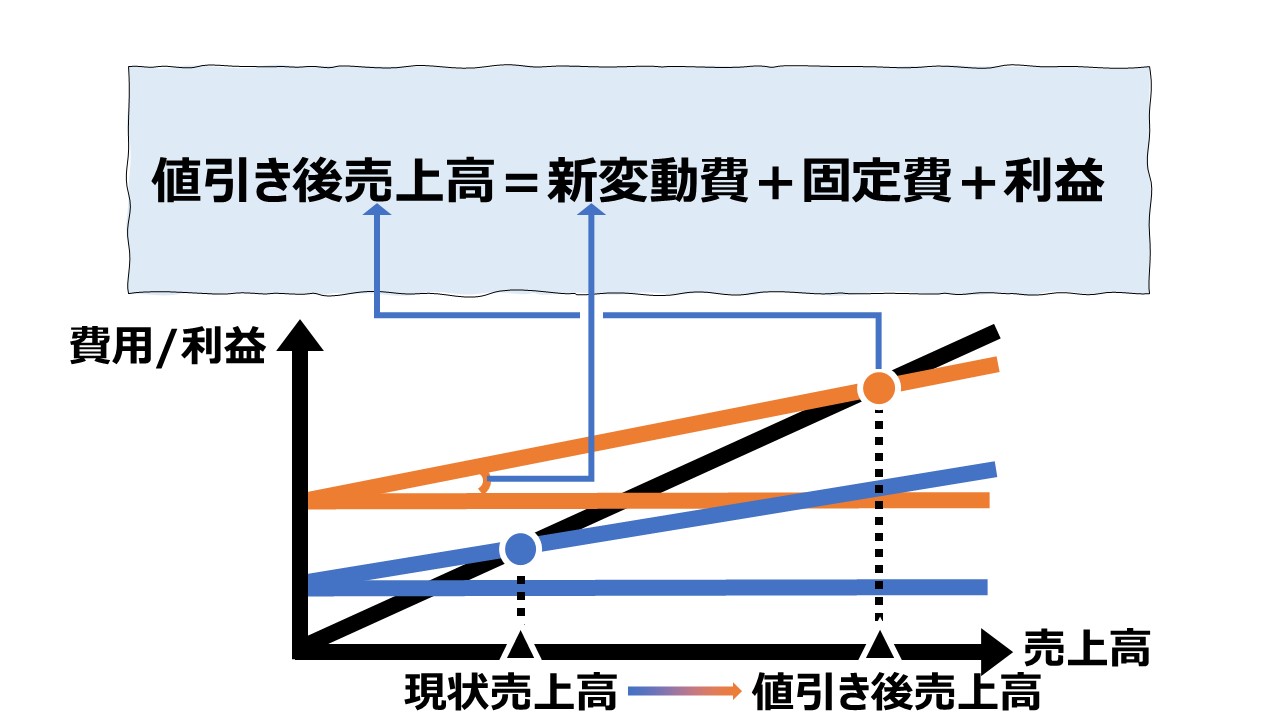

- 現状分析現状の損益構造をCVPの構造で明らかにする

・売上高=貢献利益単価×販売数量+固定費+利益

- 追加条件の

精査新提案の損益構造をCVPの構造で明らかにする・値引きの程度をどれくらいの販売単価の減少になるか設定する

・必要に応じて、変動費・固定費の変化を追加する - 利益比較現状と新提案の利益を比較して大きい方のプランを採択する

・値引きによる拡販の結果、貢献利益が増大していれば獲得利益も増大していることを確認する

シミュレーション

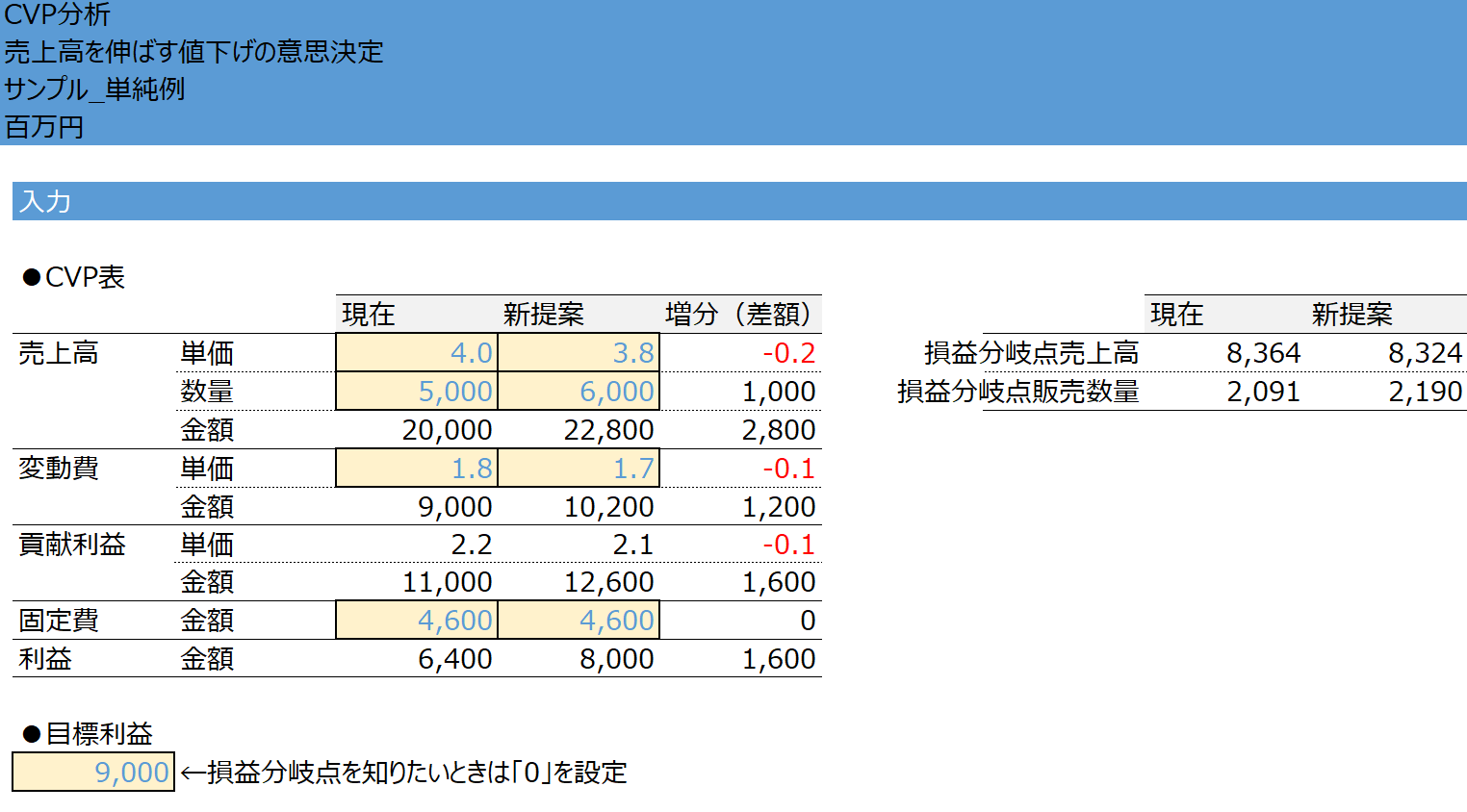

Excelテンプレート形式で「利益を増やす値引きの意思決定」の計算方法を示す。

入力欄の青字になっている「現状販売単価」「現状販売数量」「現状変動費単価」「現状固定費」「施策後販売単価」「施策後販売数量」「施策後変動費単価」「施策後固定費」に任意の数字を入力すると、新旧両プランの利益を比較でき、「相互比較法」による双方の試算P/Lの表示と、「増分分析」によるウォーターフォールチャートの表示ができる。

続けて、「目標利益」を入力すれば、「採算ライン判定法」による「目標利益達成最低必要ライン」「採算ライン過不足」「予想実現利益と目標利益の差異」の情報を得ることができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

計算結果の分析

上記の設例では、現状より新提案(値引き案)は、販売価格の下落は、ボリュームディスカウントによる変動費単価の減少と販売数量の増大により十分にカバーされて増益になる結果が出た。

増分分析の自動化

「増分分析」単独では、増分(差分)項目だけをチョイスして計算表を作成する必要がある。

そのため、抽出すべき項目の抜け漏れが発生しやすく、計算間違いを起こしやすい。

上記のテンプレートでは、「現状案」と「新提案」の各プランを「相互比較法」に基づき入力していると、追加で「増分分析」の結果を表示してくれるようになっている。

こうすれば、「相互比較法」の総合性と「増分分析」の即決性の双方のメリットを享受することができる。

採算ライン判定P/Lの見方

最左が現状案、真ん中が施策後(値引き案)、最右が目標利益達成条件になっている。

目標利益達成条件は、CVP分析に必要な販売単価、変動費単価、固定費の情報を値引き案から引き継いだうえで、目標利益を達成するために最低限必要な売上高・販売数量を元にしたP/L表示となっている。

よって、「値引き案」と「目標利益達成条件」の実質的な違いは「販売数量」だけであり、「販売数量」の違いが実現される利益額をそれぞれに決定している。

採算ライン判定 損益分岐点分析

上記テンプレートで描画されている設例では、現状案と値引き案(施策後)とにおいて、「固定費」を同額だけ発生すると仮定しているため、オレンジ色の固定費線が表示されずに隠れてしまっている。

もちろん、値引き案の固定費が現状案のものと異なる値に設定すれば、きちんと値引き案の固定費がオレンジ線で描画される。

なぜ、設例上ではわざわざ同額の固定費としたかについては、後述の「値引きによって固定費が不変であるという前提について」を参照していただきたい。

計算目的と使い方

値引き政策の妥当性の判断

値引き政策はそのまま貢献利益率(および貢献利益単価)を悪化させるため、「損益分岐点」は悪化(上昇)することは避けられない。

例外として、値引きによる販売数量増大が、サプライヤーからのより魅力的なボリュームディスカウントを引き出してくれて、値引き効果が単独で貢献利益率(および貢献利益単価)を上昇させることも頭の体操としてはあり得る。

いずれにせよ、Excelテンプレートにある3つの手法のいずれかでこうした例外事項も含めて、現状案と値引き案のいずれが企業損益にとってプラスか、どれくらい損益分岐点が変動するかの適否判断が数字上から手早くできるようになっている。

逆に、販売数量増加の方が勝っている場合は、

解説

値引き政策が企業の収益性にどのように作用するか、少々詳しく見てみる。

企業における販売政策の中でも、自社の商材に対する値付け(値決め)の問題は重要である。商材の市場競争力の強弱によって効果の発現の程度とベクトルは様々であるが、一般的には、値引きは販売数量の増加をもたらすと同時に、マージンを低下させる。

したがって、ミクロ経済学の教科書に記述してある通り、値下げは販売数量増加を確かにもたらすかもしれないが、経営学として、企業がより儲かるかどうかは、値引きによって誘発される販売数量増加とマージン低下の相対的バランスにより最終的に決定される。

CVP分析のフレームワークは、営業量(販売数量、売上高など)と変動費と固定費の3つの変数が取りうる値から企業が獲得する利益を簡易に計算してくれる。

利益=(販売単価 – 変動費単価)× 販売数量 – 固定費 ・・・式1

この式を自然言語を用いて表現しなおすと、

利益=マージン率 × 数量効果 – 固定費

「マージン率」は、CVP分析の世界では「貢献利益率」として知られている。

よって、この式にさらに、経営管理上の意思(利益を強大化しようとする意図)を矢印記号で加えると、

利益↑=マージン率↑ × 数量効果↑ – 固定費↓

というふうに表現できる。

この中で、いわゆる「値引き」が直接影響を及ぼすのは、「マージン率(貢献利益率)」と「数量効果」の2つになる。

マージン率(貢献利益率)

| パターン | 販売単価 | 比較 | 変動費単価 | 貢献利益単価に対して |

|---|---|---|---|---|

| A | 下がる(▲20) | < | 上がる(+30) | 減少(▲50) |

| B | 下がる(▲20) | > | 上がる(+10) | 減少(▲30) |

| C | 下がる(▲20) | > | 下がる(▲10) | 減少(▲10) |

| D | 下がる(▲20) | < | 下がる(▲30) | 増加(+50) |

パターンA~Cのケースでは、値引きにより貢献利益単価が減少してしまうので、この減少分をどれくらい販売数量増加でカバーしきれるかが、値引き案の採用可否に関係してくる。

パターンDの場合は、この値引き政策は、販売数量の変化の有無とベクトルの向きにかかわらず、常に貢献利益を増やす方向にあるので、有無をも言わせずに即採用すべきである。

数量効果

| パターン | 単位当たり値引き額 | 限界貢献利益 | 利益に対して |

|---|---|---|---|

| E | 下がる(▲20) | > 20 | 増益(↑) |

| F | 下がる(▲20) | < 20 | 減益(↓) |

数量効果は端的に説明することが難しいが、ミクロ経済学でいうところの「限界」概念を当てはめると説明が簡明にできる。

値引きすることで、商材1単位あたり、収入が20円減ってしまうが、追加で販売できる商材1単位あたり、貢献利益が20円超得ることができれば、その値引きは企業の利益増大に貢献するといえる。この1単位当たりの収益の増加を「限界利益」と呼ぶ。

管理会計の教科書で「貢献利益」や「変動利益」に対して「限界利益」の語を使用することもあるが、厳密には、単位当たりの増加利益が限界利益で、獲得した限界利益の累計値が「貢献利益」「変動利益」ということになる。

値引きによって固定費が不変であるという前提について

教科書は、理論をそのまま読者に理解してもらう必要がある。そのため、理論的には正しくても、学習者がそのままでは理解できないことが多々ある。

結論から言えば、「固定費」は「正常操業圏」の範囲内では発生額が固定だから「固定費」という名称がついている。

よって、値引き自体は、「販売単価」を直接操作し、間接的に「変動費単価」を増減させるかもしれないが、そのいずれもあくまで「貢献利益単価(貢献利益率)」に作用するもので、固定費の増減に結びつくものではない。

しかし、現実には(実務上では)、値引きにより販売数量が増大した結果、固定費が増えることがある。

販売数量が増大することは、もしかすると、必要とする在庫量も増やすかもしれない。ギリギリの在庫を保管するだけの切り詰めた状態で倉庫を準備していたとしたら、倉庫に入りきらない在庫を、追加で倉庫を借りるか、サプライヤーを含むサプライチェーンのどこかでストックポイントを増やすための追加コストを発生させるかもしれない。

これらは全て原義通りで解釈するとすべて「固定費」となる。

つまり、従来ビジネスの物量で構えていた倉庫施設や物流の取り決めでは在庫があふれてしまうので、追加コストとして「固定費」をより多く支払う必要が発生するのである。

教科書の定義通り、これらを「固定費」とみなすなら、値引きにより追加的に発生するコストは、「従来の正常操業圏を超えて追加発生する固定費」と呼ぶべきである。

しかし、教科書の定義に従って字句を揃えたところで、実務的には、固定費を増減させないとCVP分析はできず、値引きを含む複数案の比較考慮はできないのだから、ここは柔軟に、値引き時に発生する固定費増減も、Excelテンプレート上で加味すればよいだけのことである。

本サイトは理論をできるだけわかりやすく解説する目的で作成しているが、同時に実務でも十分に使えるものであるべきという軸はブラさないようにしているつもりである。

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント