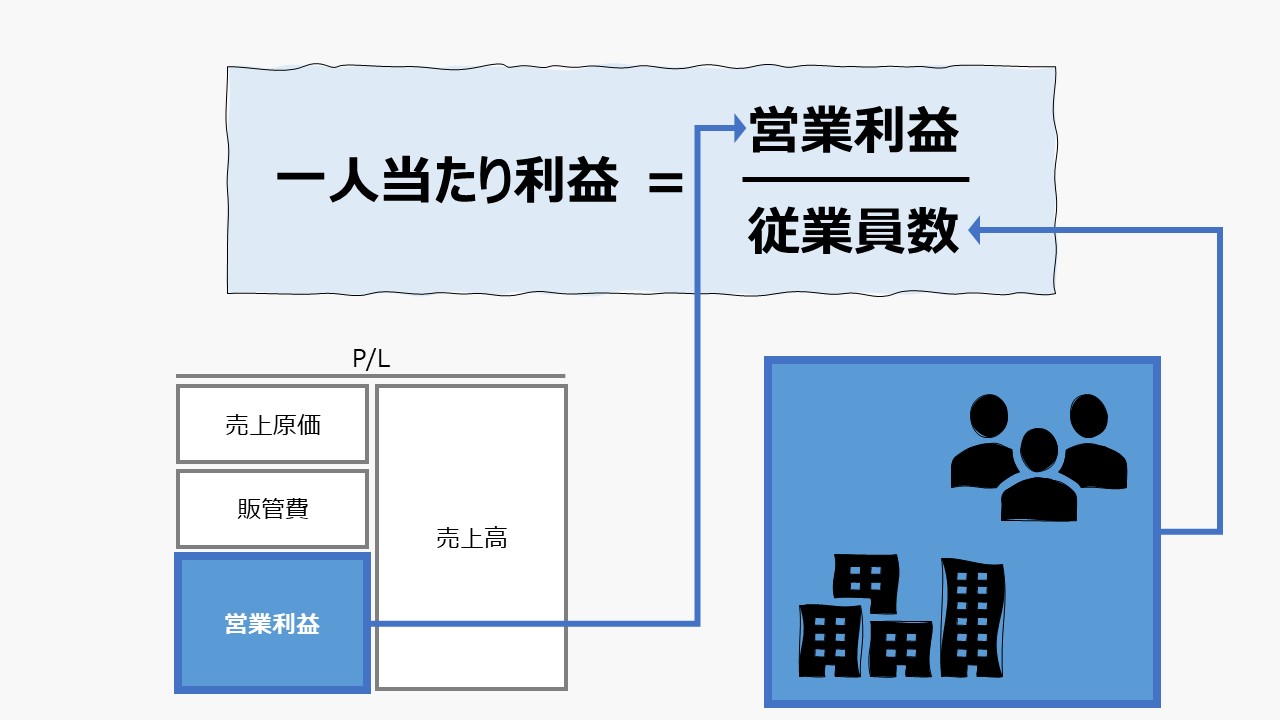

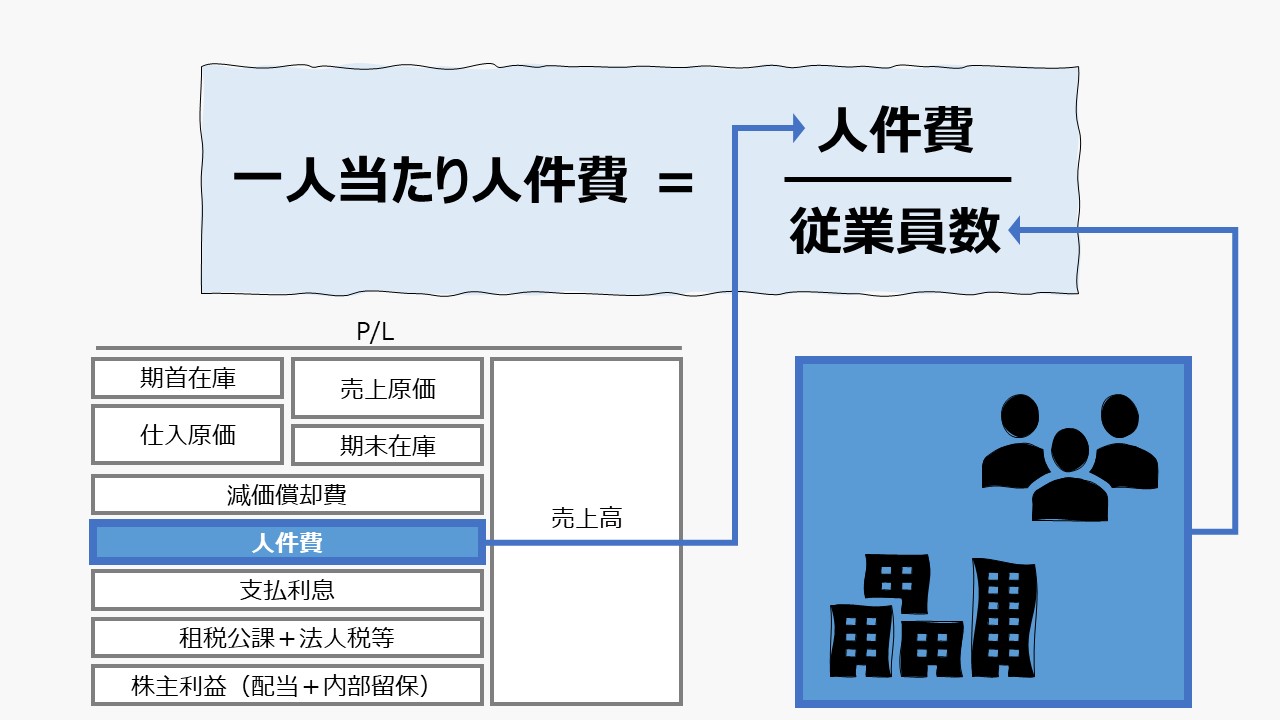

計算式

一人当たり利益は、従業員一人当たりでどの程度の利益を稼ぐことができているかを表す。

通常は人数(ヘッドカウント、ウォームボディ)を用いるが、工数(稼働時間、就業時間)を用いることもある。なぜなら、パート・アルバイトとフル雇用の労働者の時間当たり生産性や時間当たり売上高を同じ条件で算出することによって、正確に労働付加価値を計算するためである。

ここでは、わかりやすさのため、単純に人数を用いる。

\( \displaystyle \bf 一人当たり利益= \frac{利益}{従業員数} \)

この指標の単位は「一人当たり」で、従業員一人あたりどれくらいの割合で利益を稼いでいるかを表す。

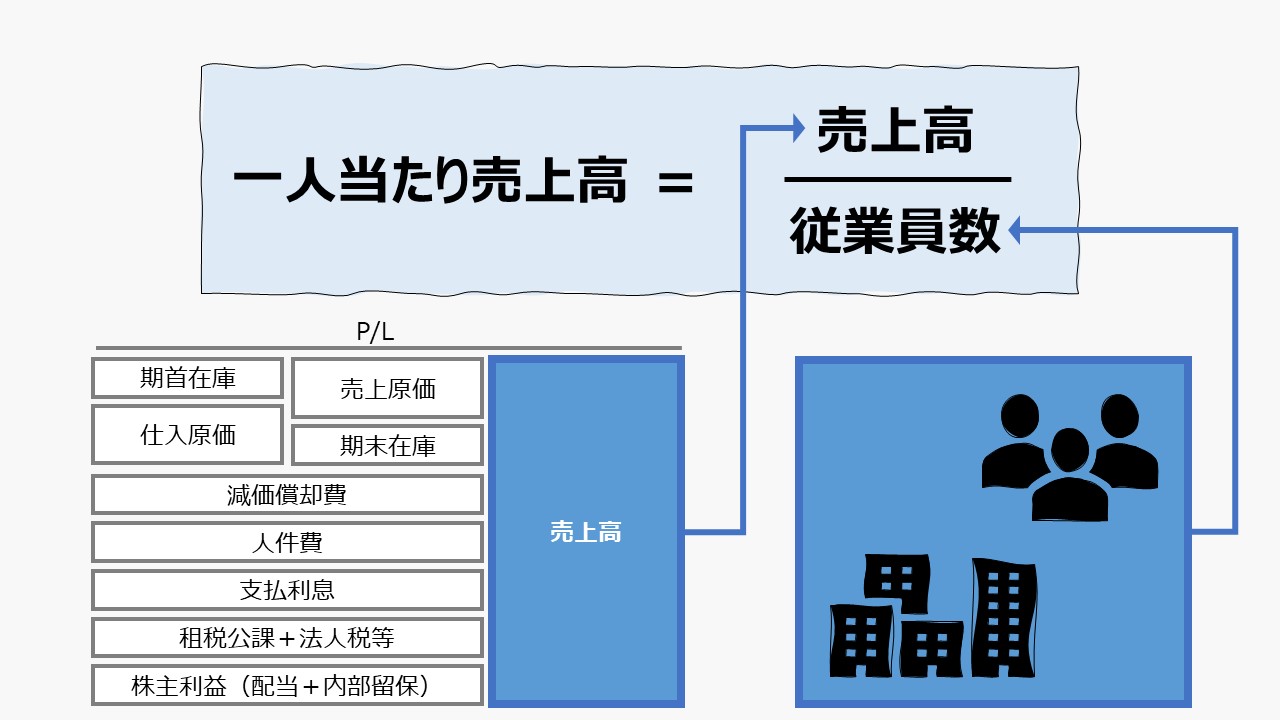

分母の従業員はB/S項目ではないが、資本と同様のストック概念で認識する。そのため、B/S項目と同様、平均在籍人数を用いる方法と、期首または期末の数字を用いる方法が存在する。平均在籍人数の方は、期首期末の平均値であり、(期首在籍人数+期末在籍人数)÷2 で求める。

仮に、利益額が単四半期の場合、従業員数も同じ単四半期の期首期末の値を用いて平均在籍人数を計算する必要がある。年平均残高は用いない。

また、従業員数の数え方には、次の2つの考え方がある。

①単純な頭数(Warm body)

②標準1日作業時間当たり人数(Full time equivalent)

①は、8時間労働者も4時間のパートタイマーも同じく一人二人と数えるやり方。②は、4時間のパートタイマーは0.5人分とカウントするやり方である。

よって、従業員の数え方は以下の4つの方法が存在することになる。

期首に、正社員(8時間勤務)5人、パートタイマー(4時間勤務)10人、期末に、正社員7人、パートタイマー8人だとしたら、下表のようになる。

| 期中在籍平均 | 期末在籍数 | |

|---|---|---|

| ヘッドカウント | 15人 | 15人 |

| 標準工数 | 10.5人 | 11人 |

なお、会計上の利益は「段階利益」の名の通り、コストの範囲をどこまで考慮するかで段階的に計算・表示されるものである。

「売上総利益(粗利・荒利)」「営業利益」「経常利益」「税引き前利益」「当期純利益」「包括利益」

段階がP/Lの下位に近づけば近づくほど、一人一人の従業員の労働機能との対応関係の把握が難しくなる。

通常、営業活動やその他の管理活動と利益の関係性を分析する際には、「営業利益」や「経常利益」を用いることが多い。

なお、「経常利益」は日本の会計基準における利益概念であるため、営業利益に営業外損益を考慮した制度外の「事業利益」などの名称で、管理会計目的の段階利益を用いることもある。

- 利益:段階利益の定義によるが、「営業利益」「経常利益」を指すことが多い

- 従業員数:経済活動に動員された人の数

定義と意味

企業の労働生産性は、「生産性分析」「Productivity」における主要な指標のひとつである。

一般に、付加価値を用いた生産性分析は、

①生産効率の分析

②付加価値の分配の分析

の2つの体系からなる。

一人当たり利益は、①生産効率の分析においては、「一人当たり売上高」の補助指標として、②付加価値の分配の分析においては、利益(=株主利益)とのバランスを見るために用いられることが多い。

売上高営業利益率 に従業員数の係数を用いて、「一人当たり売上高」「一人当たり営業利益」の関係を、付加価値分析と収益性分析の2つの視点から見ることができる。

\( \displaystyle \bf 売上高営業利益率= \frac{営業利益}{売上高} = \frac{営業利益}{従業員数} \times \frac{従業員数}{売上高} = 一人当たり営業利益 \times \frac{1}{\left(\frac{売上高}{従業員数}\right)} \\ = 一人当たり営業利益 \times 一人当たり売上高(逆数)\)

※ 逆数は、積(掛け算)の結果が「1」になる数。わかりやすく言うと、分子が1の時の分数の分母。

逆数で分析指標が数式で示された場合、通常はその指標が大きくなると、計算結果は小さくなる逆方向に動く。

つまり、売上高営業利益を上げるために、従業員を減らして「一人当たり営業利益」を上げた場合、その分「一人当たり売上高」の逆数が小さくなるため、結局は売上高営業利益率は不変となる。

\( \displaystyle \bf 売上高営業利益率 = \frac{営業利益}{従業員数} \times \frac{従業員数}{売上高} \)

\( \displaystyle \bf 売上高営業利益率 = \frac{営業利益}{従業員数} \times \frac{1}{\left( \frac{売上高}{従業員数} \right)} \)

この時、営業利益:100万円、売上高営業利益率:10%、従業員数が20人とすると、

\( \displaystyle \bf 売上高営業利益率 = 10\% = \frac{100万円}{20人} \times \frac{1}{\left( \frac{1000万円}{20人} \right)} \)

\( \displaystyle \bf 売上高営業利益率 = 50万円/人 \times \frac{1}{\left( 500万円/人 \right)} \)

一人当たり営業利益は50万円/人、一人当たり売上高は500万円/人となり、売上高営業利益率が10%の式を成立させる。

この時、従業員数を20人から10人に半減させつつ、営業利益額と売上高営業利益率を一定に保つとしたら、

\( \displaystyle \bf 売上高営業利益率 = 10\% = \frac{100万円}{10人} \times \frac{1}{\left( \frac{1000万円}{10人} \right)} \)

\( \displaystyle \bf 売上高営業利益率 = 100万円/人 \times \frac{1}{\left( 1000万円/人 \right)} \)

つまり、人当たりの利益を上げたい場合は、同程度以上に人当たりの売上高を増加させなければならないし、その逆もまた真で、一人当たり利益が減少する場合は、売上高利益率が一定のケースでは、同じく人当たりの売上高も減少することになる。

解釈と使用法

前章で、「売上高利益率(売上高営業利益率)」と、「一人当たり利益」「一人当たり売上高」の関係を見てきた。

売上高営業利益率 = 一人当たり営業利益 × 一人当たり売上高(逆数)

この式(恒等式)は、一人当たり営業利益と一人当たり売上高の逆数の積が一定になることを表している。

逆にいうと、実務でこの式を用いながら、売上高、従業員数、そして利益を管理するために、それぞれどの値が与件でどの値を変数として変化させることができるか、条件が2つ与えられれば、最後の残りの変数を導くことができる。

具体例として、拡販のために営業担当者を増員するケースを考える。

一般的に、「人」に限らず、経営資源を投入すると、次第に資源投入単位当たりの実入りが減る(収穫逓減の法則)。

よって、普通に考えると、一人当たり売上高の減少は、一人当たりの利益の減少につながる。

仮に、拡販後の売上高利益率を上げるためには、恒等式の成立に不自然な方向となる「一人当たり利益」を上げる必要がある。

実務でよくみられるのは、拡販に投入する要員の給与水準を下げることで、「収穫逓減の法則」に逆らって、売上高の拡大と売上高利益率の上昇を両立させる施策である。

この施策により、短期的には恒等式が成立するかもしれないが、一般論として、中長期的には、営業要員のモチベーションの低下と、営業品質の悪化を招き、売上高営業利益率はもちろんのこと、最悪の場合は、増収(拡販)まで損なう恐れがある。

当たり前の常識を繰り返すようで恐縮だが、売上高営業利益率を高めるためには、高付加価値で、それだけの値付けで購入してくれる顧客を創造することが先決である。

結果として、営業要員をはじめとする従業員のモチベーションや作業品質への報酬が、利益率と見合っているかをチェックする目的で、上式を活用するのがベストである。

このように、一人当たり利益は、一人当たり売上高と密接に関連しているので、労働集約度に伴う業界やビジネスモデルごとの変化幅が大きいため、近似のビジネスモデルを採用するコンペチタ―と比較することが望ましい。

分析結果の解釈も、いきおい、「一人当たり売上高」とあまり変わらないことが多い。

したがって、一人当たり利益の値が比較対象とするベンチマークより小さい場合、

逆に、一人当たり利益の値が増大することは、

シミュレーション

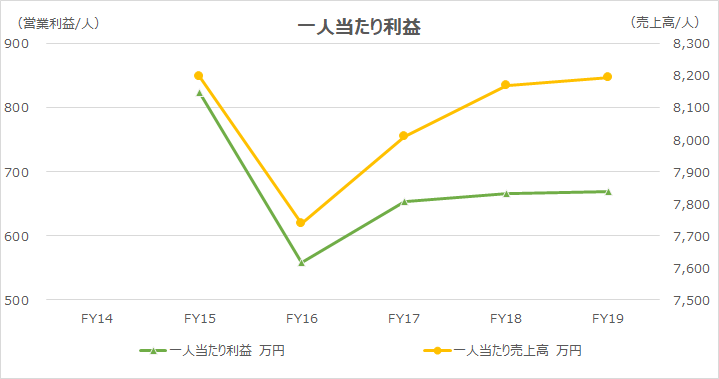

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「営業利益」「従業員」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

「一人当たり売上高」と「一人当たり営業利益」は共にFY16に大きく落ち込んだが、FY17以降は徐々に回復している。

これら2つの指標の増減が比例的な関係を維持しているため、極端なリストラなどによる利益増出の施策が打たれることなく、売上高の回復に従い、ごく自然に営業利益も回復していることがわかる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント