計算手法

大きなロジックの流れ

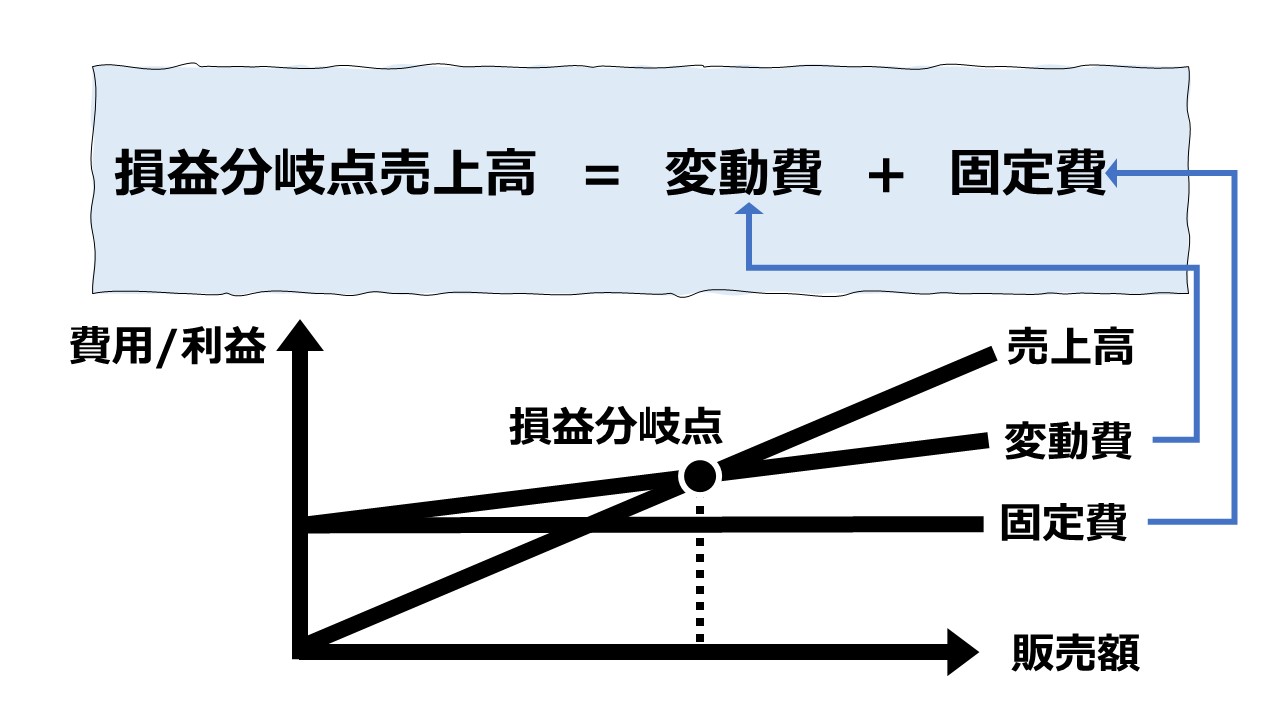

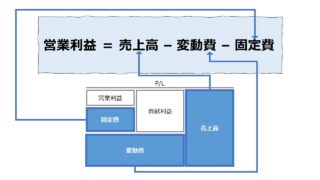

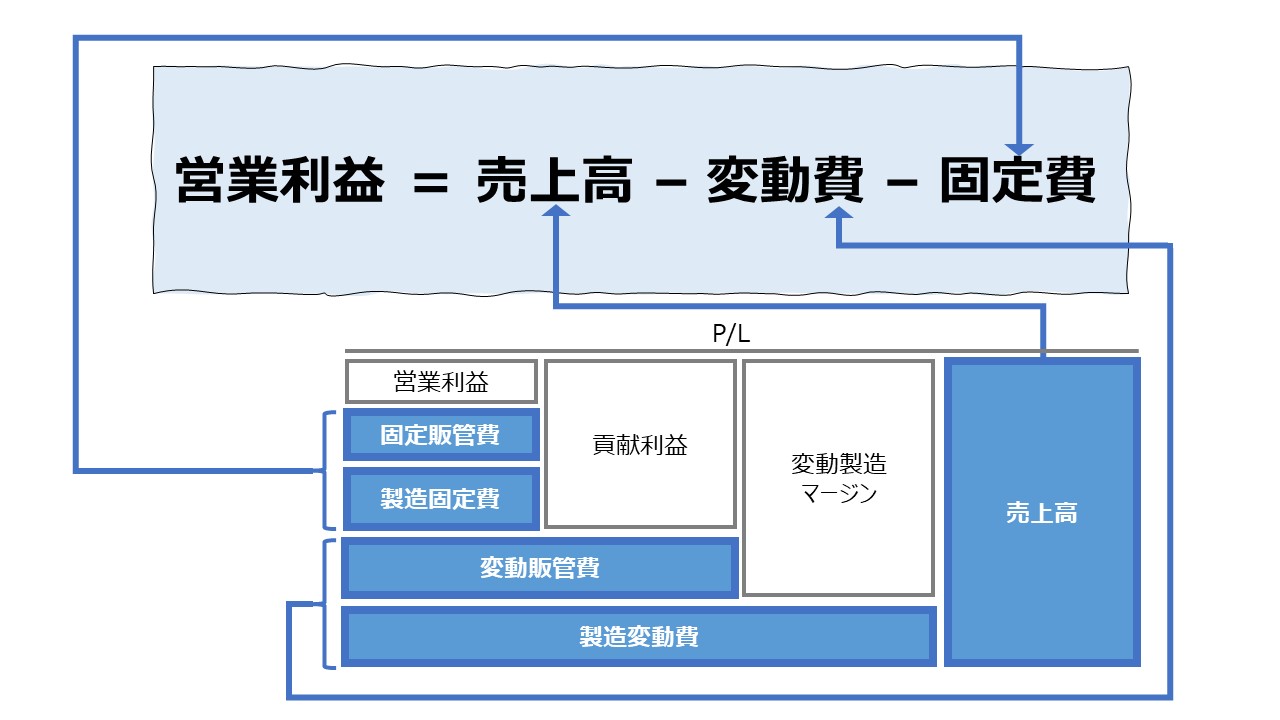

貢献利益によるP/L(直接原価計算方式によるP/L)は、CVP分析の考え方に基づき、事前に想定された変動費単価と固定費をベースに、売上高(販売数量)の変動に応じて稼ぎ出される営業利益を予測することができる。

売上高 = 変動費 + 固定費 + 営業利益

上式において、売上高を「販売数量 × 販売単価」、変動費を「販売数量 × 変動費単価」に置き換えると、

販売数量 × 販売単価 = 販売数量 × 変動費単価 + 固定費 + 営業利益

販売数量 ×(販売単価 – 変動費単価)= 固定費 + 営業利益

営業利益をシミュレーションの対象とするため、数式の左辺に移項して、式を整理すると、

営業利益 = 販売数量 ×(販売単価 – 変動費単価)- 固定費

これにより、

営業利益を予測するには、考慮すべき変数として、

①販売数量

②販売単価

③変動費単価

④固定費

の4つが考えられる。

製商品・サービスを製造・販売する場合、これら4つの変数は事前に見込みを立てて、どれくらいの販売数量を達成できれば黒字になるか予測するのが通常のビジネスプランの在り様になる。

超短期的(既に今期が始まってしまった後)には、①販売数量 はこれから営業努力で伸ばしていくもので、②以下の変数は既にある程度決まっていることが実務では多い。

よって、超短期的な営業利益予測に基づく各種コントロール作業は、このCVP分析の計算ロジックに基づき、販売量の多寡を見ることで、達成可能な利益を直ぐに知り、速攻で打ち手を施していくことが重要になる。

- 変数の準備営業利益を左右する各種変数(従属変数)の値を決める

①販売単価

②変動費単価

③固定費発生額 - 販売数量予測見込みや過去実績から販売数量に関する予測情報を得る

・シナリオプランニングでは、主にこの販売数量見込みを複数案用意する

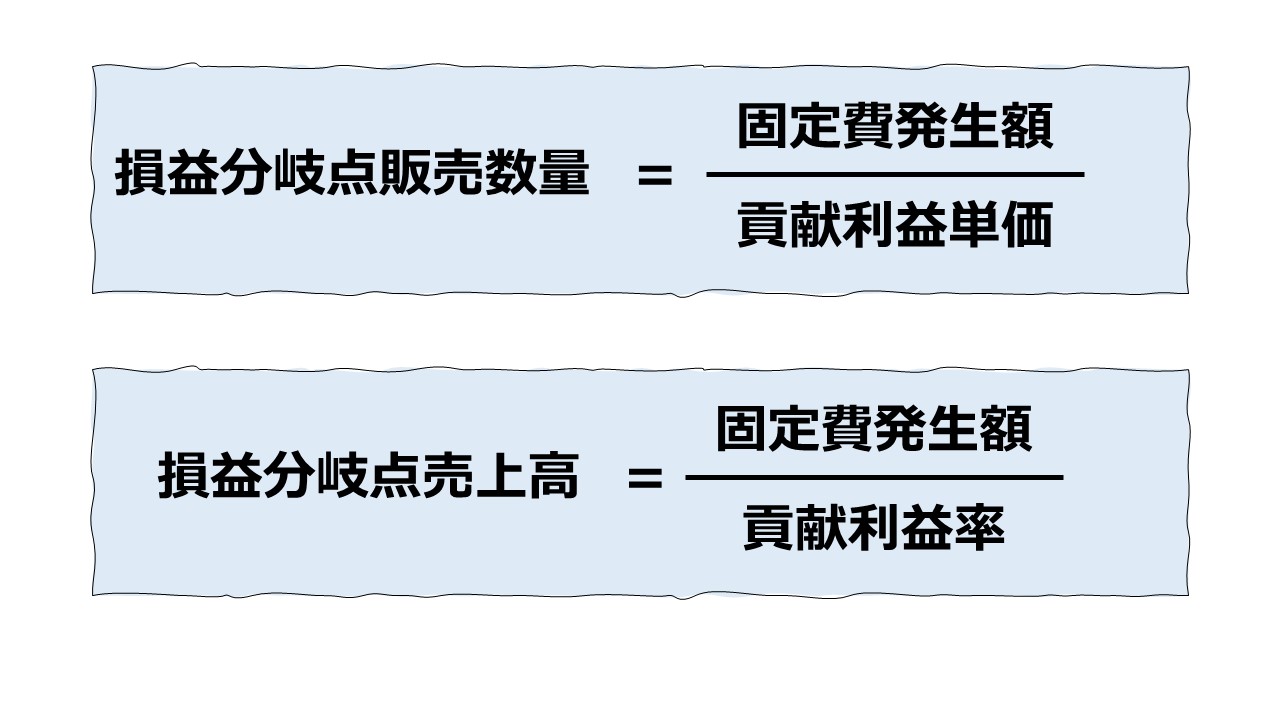

- 営業利益予測損益分岐点を求める

・複数の販売数量見込み情報から損益分岐点売上高を求める

・各シナリオに基づく営業利益予測を求める

シミュレーション

Excelテンプレート形式で貢献利益の計算方法を示す。

入力欄の青字になっている「販売数量」「販売単価」「変動費単価」「固定費」に任意の数字を入力すると、グラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

このシミュレーションから分かることは、

①販売数量、販売単価、変動費単価、固定費を変えることで達成できる営業利益

②損益分岐点の達成条件

の2つである。

なお、固定費が貢献利益を上回り、営業利益がマイナスになった場合でもグラフ表示が可能になっている。

計算目的と使い方

ビジネスの実務において、売上を伸ばして利益を稼ぐことが常道である。

しかし、高コスト体質では十分な利益が出せない場合もあるし、そもそも販売目標が低いと先行投資や運営コストを回収できない状況に陥るかもしれない。

そこで、営業利益を計算する要素(変数)の組み合わせを発生しそうな事業予想ごとに、「ビジネスプラン」として複数案考えて、それぞれの状況に即した販売量、コストビヘイビアを想定した利益計画を事前に持つことは、収益性の改善と健全なオペレーションにつながる。

常に、プランB(できればプランC)を持つことは、大切な顧客と従業員、サプライヤーを守るためにも、経営者にとって必要なことである。

解説

変数の置き方について

一般的に、貢献利益P/Lを用いて、CVP分析や損益分岐点分析を行う場合、販売単価、変動費単価、固定費発生額の3つは、販売数量との関係がすでにCVPのフレームワークの中で決まっているものと考える。

たとえば、小売りや卸売りといった販売業における仕入原価は、変動費の代表例である。

恣意的な在庫調整を行わなければ、売上高(販売数量)が増加すれば仕入原価も増加するし、売上高が減少すれば仕入原価も販売数量に比例して減少する。

これが変動費が持つ性質で、販売数量に対して常に一定比率で発生すると仮定する根拠となる。

固定費は、そのネーミングから、販売数量がどれだけ変動しても発生額が固定のものをそう呼称するものだから、これも、販売数量とは無関係に一定額が発生するという関係性があるといささか強弁だが主張することもできる。

販売単価については、ミクロ経済学でいうところの、ギッフェン財(下級財)という例外を除けば、価格と数量の関係は、反比例(逆比例)の関係が成立すると考えて差し支えない。

CVP分析のフレームワークでは、「販売数量×販売単価」をひとまとめにして「売上高」として用いる方式と、「販売単価」も明示的な変数として取り扱う方式がある。

一度に複数の変数を操作して結果をシミュレーションしてみる多変量解析は、現代のIT水準では、Excelでも可能なため、一昔前に比べると技術的にも格段にハードルが低くなっている。

しかし、よりシンプルで直観的に収益性の本質を見るために、ここでは、一度に一種類の変数だけを操作して結果を検証する方法を推奨したい。

よって、販売数量を明示的に活用するCVP分析では、販売数量を動かして営業利益予測をシミュレーションする場合は、販売単価は一定であると仮定するのである。

変数の置き方のパターン

より専門的な独立変数や従属変数(説明変数)の関係などの考察は、専門家に任せるとして、ここでは、CVP分析(損益分岐点分析)のフレームワークを用いて、一度に一つの変数のみを操作した場合の営業利益の推移をみていきたい。

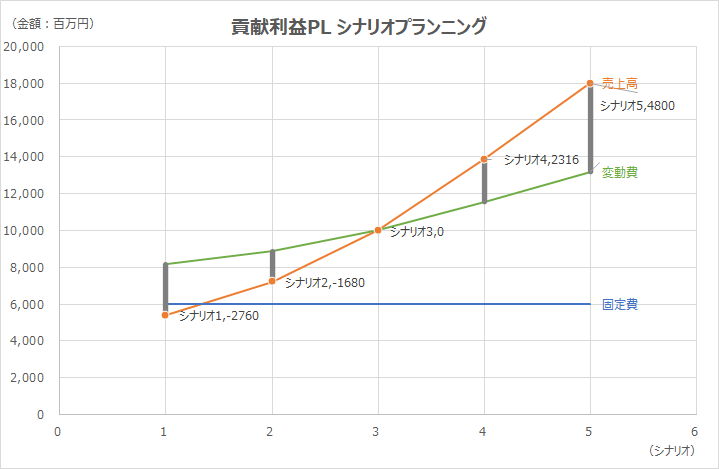

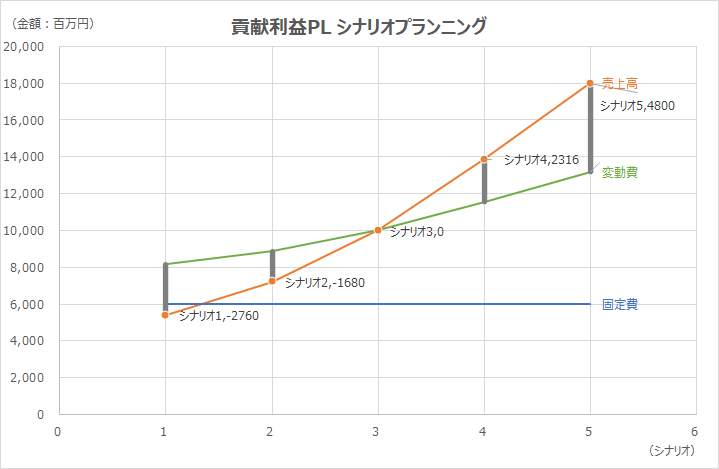

販売数量の変動が営業利益に与えるインパクト

もっとも一般的なCVP分析フレームワークの用いられ方になる。

「拡販は七難を隠す」である。

一般的なコスト構造では、販売数量が増えれば増えるほど、結果として得られる利益が増加すると考えられる。

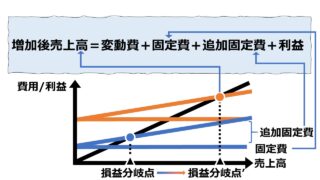

管理の主眼は、損益分岐点を達成する販売数量がどの程度になるかである。

経営努力は、この損益分岐点を超えるところに向けられるべきである。

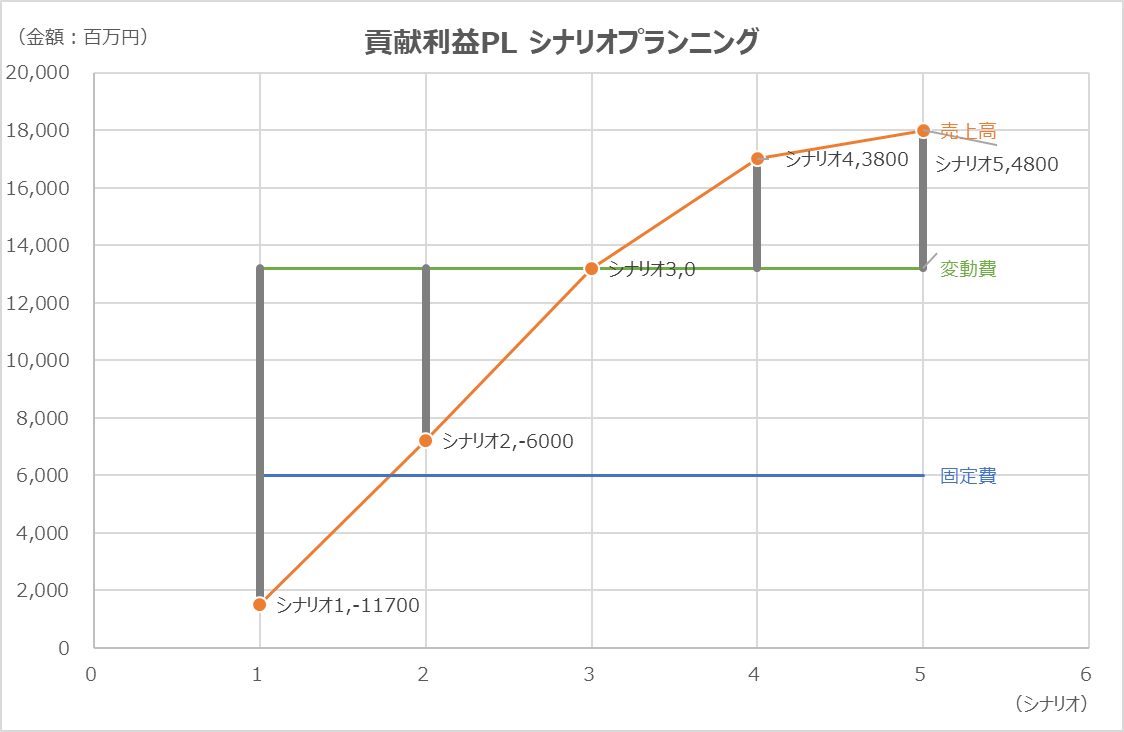

販売単価の変動が営業利益に与えるインパクト

主に、販売価格政策が営業利益に与えるインパクトを見るために用いられる手法である。

一般的に、ボリュームディスカウントをすれば、販売数量は伸ばせるものの、貢献利益率が低下する。

値引きが販売数量と営業利益に与える影響度合いを可視化するのに役立つ。

損益分岐点を達成しているシナリオ3では、貢献利益=固定費発生額となるレベルの販売単価を設定している。

管理の主眼は、損益分岐点を達成する販売単価の水準がどの程度になるかである。

経営努力は、この損益分岐点を超えるだけの販売単価を顧客に払って頂くにはどうしたらよいかに向けられるべきである。

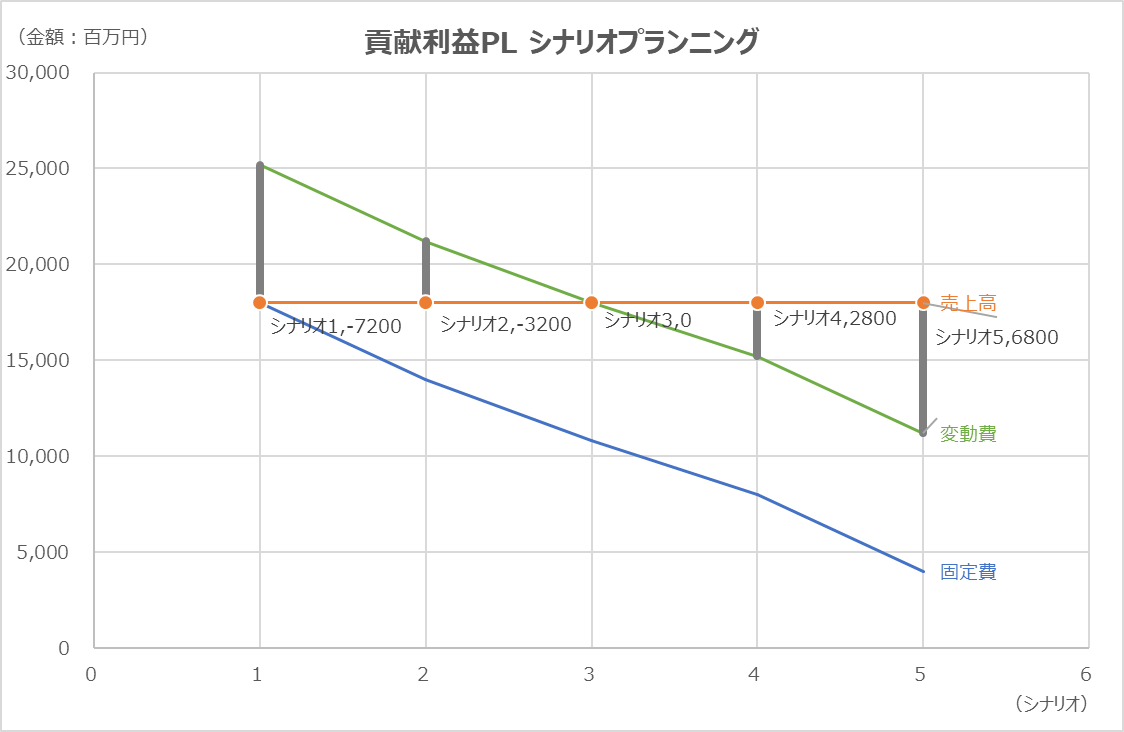

変動費単価の変動が営業利益に与えるインパクト

変動費の増減が営業利益に与えるインパクトを見るために用いられる手法である。

販売数量が伸ばせても、代理店へのコミッションフィーが余計にかかったり、サプライヤーからの仕入値が上がってしまうと、貢献利益の低下を招いてしまう。

販売単価=変動費単価となるシナリオ1では、当然に、貢献利益がゼロとなるため、固定費発生額分だけ営業赤字になっている。

損益分岐点を達成しているシナリオ3では、販売単価と変動費単価の差が、丁度計算上の固定費単価になっている。

管理の主眼は、どうしたら貢献利益をプラスにするだけの変動費の水準を設定するかである。

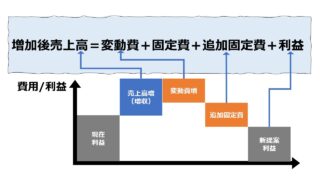

固定費発生額の変動が営業利益に与えるインパクト

固定費の増減が営業利益に与えるインパクトを見るために用いられる手法である。

増産のために、製造ラインを新設したり、固定給の工員を新規雇い入れすると、固定費の負担額は一気に増えてしまう。

事前の先行投資は、後からの販売額(厳密には貢献利益)で十分に回収できる見込みがあるものに絞り込む必要がある。

シナリオ1では、総売上高=固定費発生額となっている。ゆえに、変動費分だけ営業赤字になっている。

損益分岐点を達成しているシナリオ3では、貢献利益=固定費発生額が成立している。

管理の主眼は、事前事後の2つ。事前には安全に回収が見込める投資に絞ること、事後には固定費の回収をするための売上を確保することである。

経済学者を小馬鹿にする小話がいくつかある。

古井戸に落ちた経済学者とその友人。古井戸からの脱出方法を二人で検討する際に、経済学者がこう言った。

「ここに、十分に高い梯子があると仮定しよう」

とりあえず、CVP分析のフレームワークを用いて、経営の打ち手を考える段には、他の変数は一定と仮定することで、営業黒字を阻む潜在的な経営課題がどこに存在するか手っ取り早く分かるのだとしたら、経済学者の言う「〇〇と仮定しよう」にも一定の効用があるのではないだろうか?

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント