計算式

現金比率は、貸借対照表(B/S)の借方にあるほぼ現金と同等にみなせる流動資産を貸方にある流動負債で割った比率で求められる。

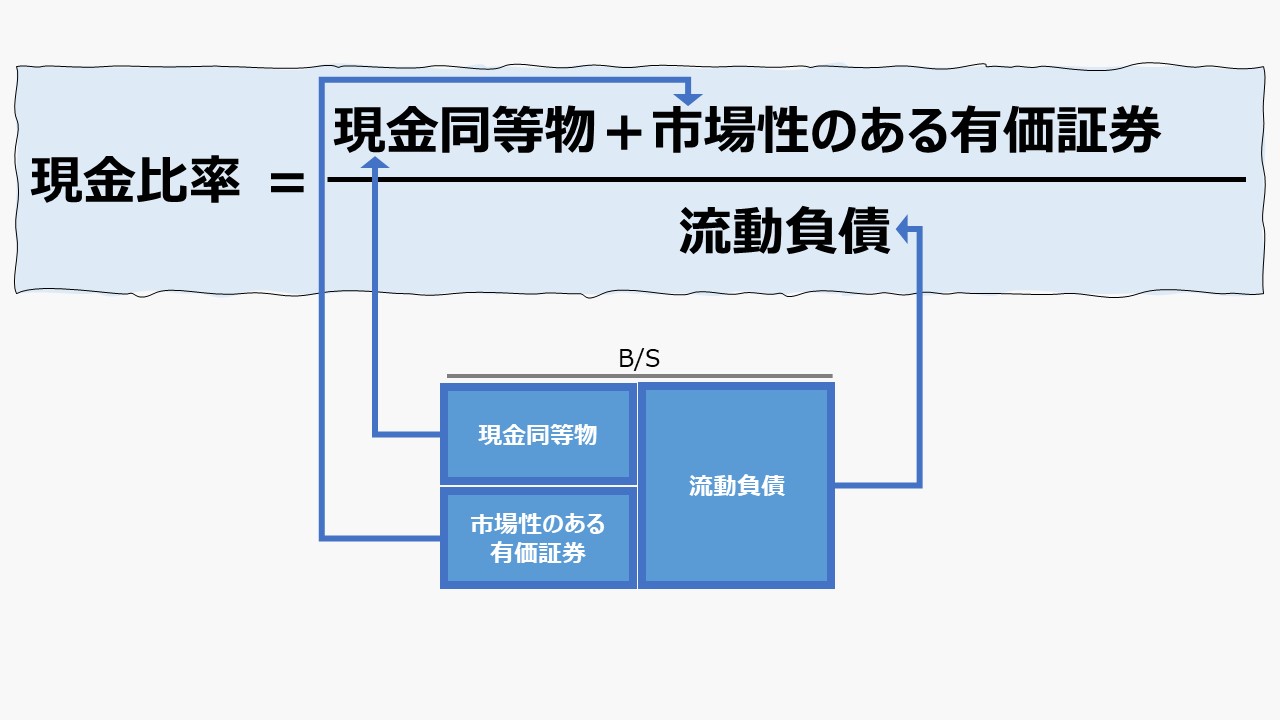

\( \displaystyle \bf 現金比率=\frac{現金同等物+市場性のある有価証券}{流動負債}\)

上式の割り算の商に100を掛けて、百分率(%)で表示する方法も採られる。

- 現金同等物:手持ちの現預金+取得日から満期日または償還日が90日以内の短期投資(定期預金、譲渡性預金(CD)、コマーシャルペーパー(CP)、売戻し条件付現先、公社債投資信託)

- 市場性のある有価証券:償還日に関係なく市場ですぐに換金可能な有価証券(上場株式、市場で取引されている公社債)

定義と意味

1年以内に弁済されるべき流動負債をカバーできるだけのキャッシュがどれだけ企業内に蓄積されているかを確認する指標。

弁済に充当されるべき資金は、①すぐに用意することができる、②現金化する際に大きく価値が目減りしない、という性質を兼ね備えておく必要がある。

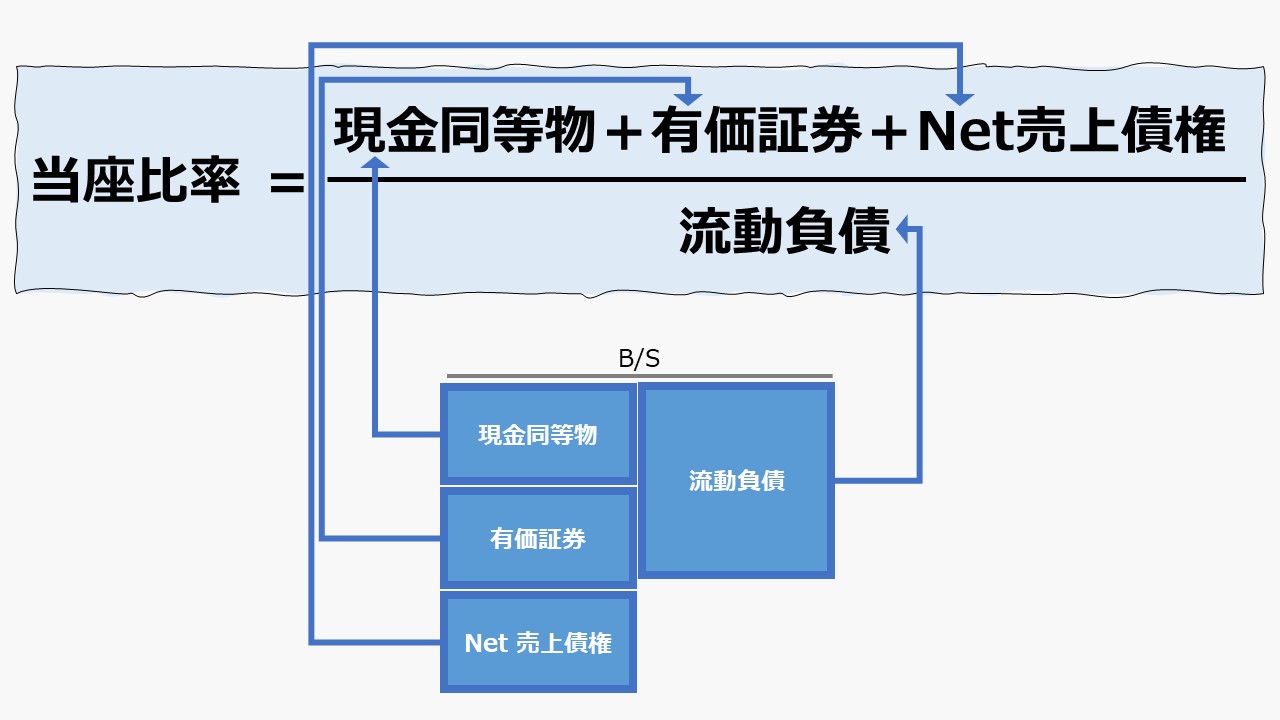

「流動比率」「当座比率」に比べて、「現金比率」は、この2要件を最も厳格に適用し、現金同等物と市場性のある有価証券のみを流動負債の弁済に充てた際の余裕率を測るものである。

現金同等物と市場性のある有価証券を合わせて「手元流動性」とも呼ばれる。

短期の支払能力を査定する指標は、より保守的な見方をするものから順に、

現金比率の分子に含まれる市場性のある有価証券は、通常、公正価値(市場で換金した場合に得られる金額)でもって貸借対照表(B/S)に計上されている。

ただし、貸借対照表(B/S)の作成日と実際に有価証券の売却日の間で、大きく公正価値が変動する場合は、この指標だけに頼って、厳格に、その企業の支払能力を測定することは難しくなる。

「市場性のある有価証券」を財務諸表から探し当てるところは一工夫を擁することが多い。

一般的に、「市場性のある有価証券」という勘定科目が用いられて、貸借対照表(B/S)に計上されていることはほとんどない。

この指標の利用者は、複数の勘定科目を組み合わせるか、該当しそうな勘定科目を抽出して利用する必要がある。

最も高い可能性は、流動資産の部に「有価証券」が計上され、固定資産の部に「その他の投資有価証券」が計上されているパターンである。

この内、それぞれの金額の内訳として、市場性のある有価証券がどの構成割合で含まれているのかを探る必要がある。

一般的には、貸借対照表(B/S)の注記に「有価証券とその他の投資有価証券」に関する記述があり、その中で、売却可能証券と市場性のない有価証券の金額の区別が開示されていることが多い。

グループ経営(ほかの会社の支配目的)により、連結子会社や持分法適用関連会社の株式を保有している場合、それらが上場されており、「市場性を有する有価証券」と客観的に分かる場合の取り扱いに留意する必要がある。

それらの株式は、所有目的がその対象企業の支配(グループ経営)を行うことが目的であることから、長期にわたって所有することが前提と考えるのがふつうである。

よって、短期の支払能力を見るための「現金比率」の分子には含めない方が、この指標の利用目的に合致する。

ただし、「現金比率」の計算に含めないことと、現実問題として、資金繰りに窮して、手持ちの支配株式を手放すことはよくあることなので、指標分析をする際の方針と、現実問題の資金繰りへの対応方針は切り分けて考える必要がある。

解釈と使用法

「流動比率」「当座比率」と同様に、分子が分母に比べてより大きいほうが、短期の支払能力は大きいと評価できる。

ただし、「流動比率」=2倍(200%)、や「当座比率」=1倍(100%)と異なり、標準値(閾値)として、これが安全圏・理想値という数字は、この指標について言及されることは稀である。

分子を構成する現金同等物と市場性のある有価証券の合計金額は、より対象科目・対象金額の範囲が狭くなるため、その企業が属する業種や事業ライフサイクルのどこに位置づけられるかで、大きく変動するのが一般的だからである。

「現金比率」が低い値になると、資金繰りの危険性が高まることを意味するため、企業の短期の支払能力に疑義が生じている可能性ありとみなされ、新規融資などが受けにくくなる傾向があるといわれている。

逆に、この比率が、分子がより大きくなって、計算結果として求められる値がより大きくなる場合は、外部借り入れに頼らなくても、いつでも、手元流動性だけで目先の債務の弁済に充てられると考える。

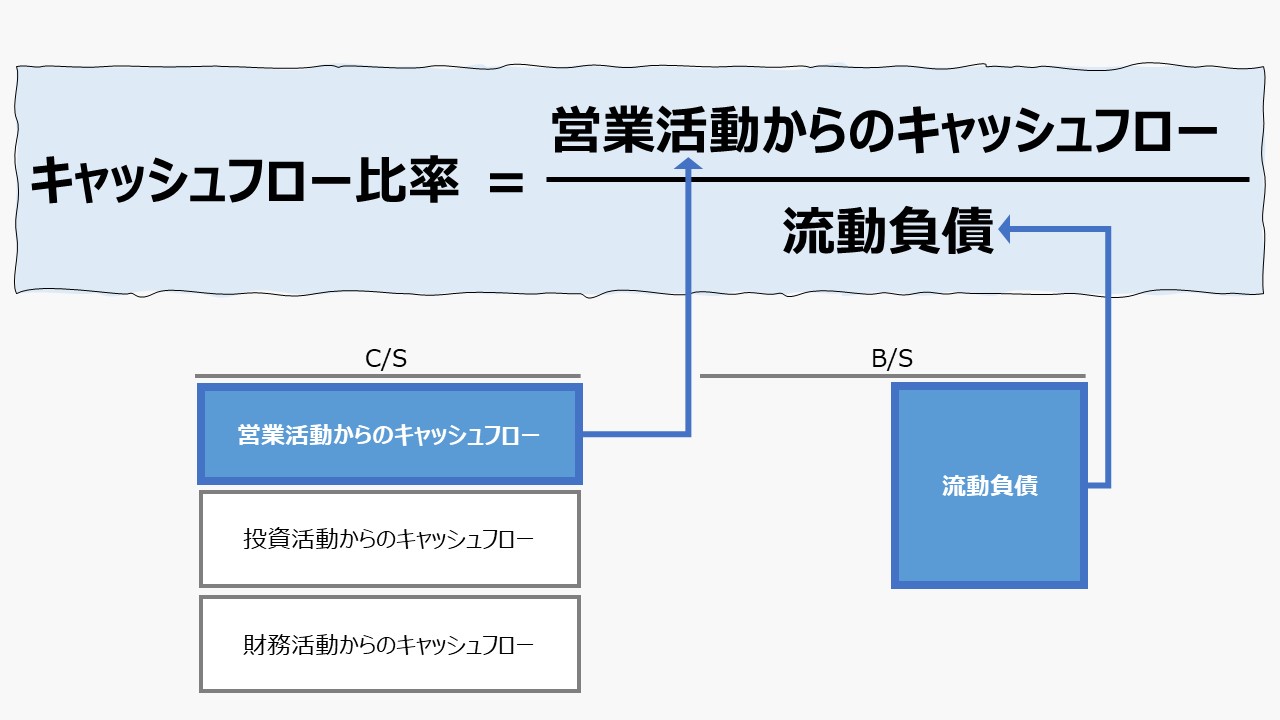

この指標も、「流動比率」「当座比率」と同様、現時点から債務の弁済が迫られるタイミングまでの間のビジネスからのキャッシュインについては、一切考慮していないため、不完全な支払能力の査定であり、それゆえ、保守的な評価ともいえる。

おそらく、複数のアナリストに尋ねても、唯一解としての最適な「現金比率」を引き出すことは難しいと思われる。

しかし、貸借対照表(B/S)から2つの残高を割り算するだけで求めることができる「現金比率」は、手軽に、現時点の短期の支払能力がをチェックできることから、現在でも参照されることが多い。

シミュレーション

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「現金同等物」「市場性のある有価証券」「流動負債」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

上記サンプルのトヨタ自動車は、有価証券報告書にて、貸借対照表(B/S)の注記から、市場性のある有価証券の金額を読み取ることができる。

株主重視による資産効率のさらなる向上から、市場性のある有価証券を近年減らしつつ、足元では、コロナの影響もあり、手元資金を十分に確保している様子が窺える。

徹底したコスト管理と納期・在庫管理(トヨタ生産システム)で有名なトヨタが「50%」前後の現金比率で推移していることは、日本企業にとって、(高い目標に違いないが)ひとつの目指すべきベンチマークになるかもしれない。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント