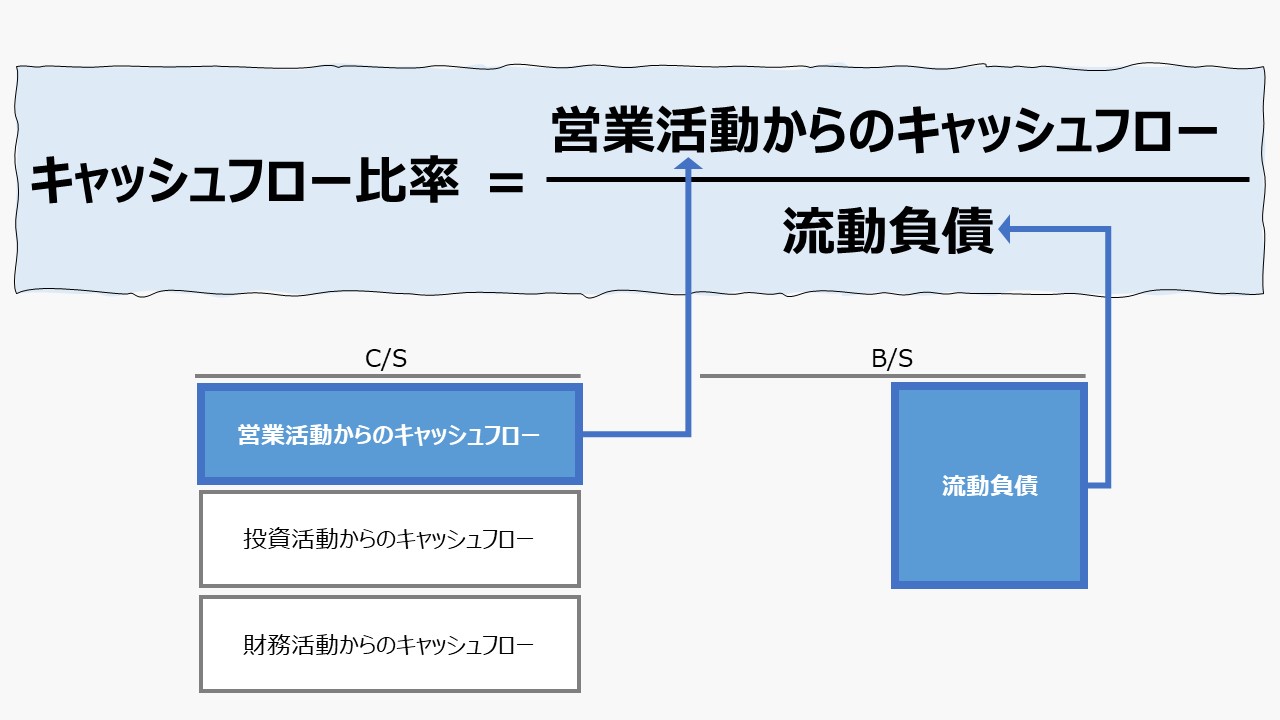

計算式

キャッシュフロー比率は、キャッシュフロー計算書(C/S)にある営業キャッシュフローを貸借対照表(B/S)の貸方にある期末流動負債で割った比率で求められる。

\( \displaystyle \bf キャッシュフロー比率=\frac{営業活動からのキャッシュフロー}{期末流動負債}\)

ここで、あえて「期末」と付けているのは、期首期末の平均残高(平残)ではなく、流動負債の期末残高の値を使うことに注意を喚起するためである。

上式の割り算の商に100を掛けて、百分率(%)で表示する方法も採られる。

分子にくる「営業活動からのキャッシュフロー」の集計期間が1年未満の場合、年換算(annualized)する必要がある。四半期キャッシュフローならば4倍、月次キャッシュフローならば12倍する。

第3四半期累計額の場合は、3で割って4を掛ける。

- 営業活動からのキャッシュフロー:通常のビジネスから生まれる、販売・仕入・生産に関する現金の増減、経費の支払、利息の受払、法人税等が含まれる

- 期末流動負債:貸借対照表(B/S)に記載のある流動負債の合計額

定義と意味

1年以内に弁済されるべき流動負債をカバーできるだけのキャッシュフローを通常のビジネスから生み出しているかを確認する指標。

「営業活動からのキャッシュフロー」は、本業から得られる利益をキャッシュベースに置き換えたものである。売上・仕入・生産サイクルにある現金の増減に、受取利息・支払利息、経費の支払(間接部門費など)、法人税支払額を加えたものである。

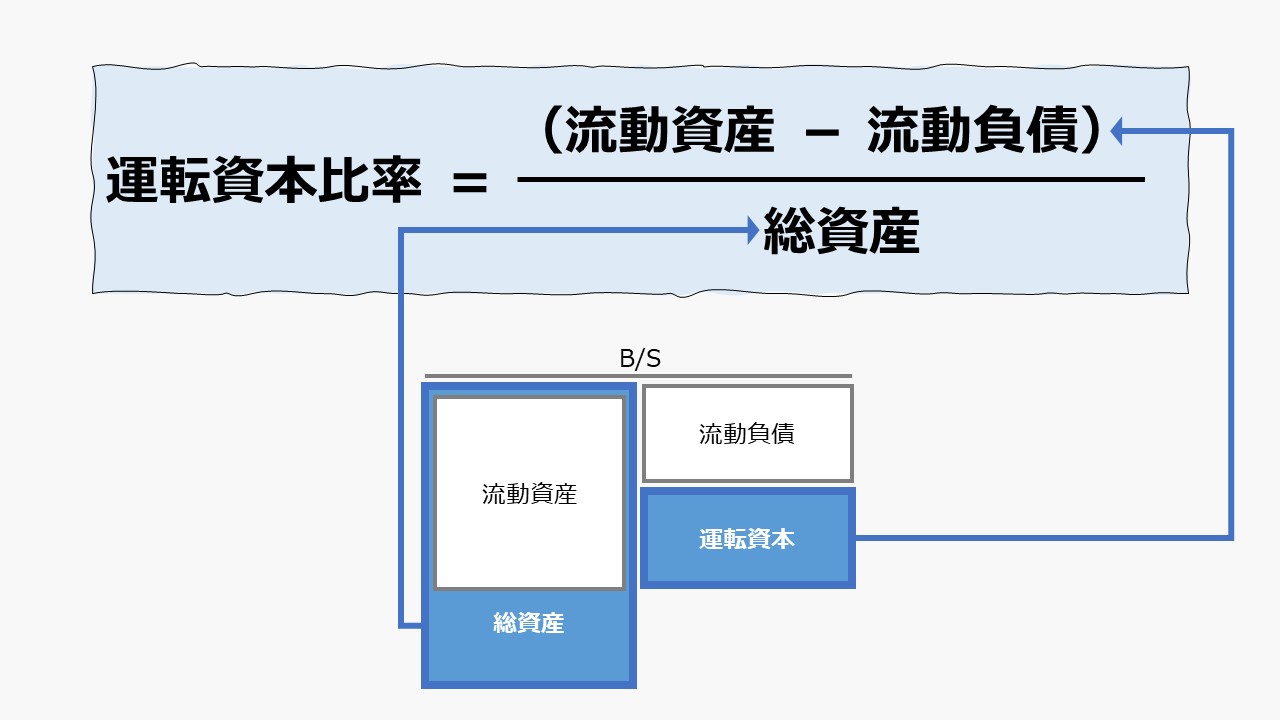

「流動比率」「当座比率」「現金比率」は、全ての要素をB/Sから得て計算されるため、期末時点の瞬間的な資金的余裕度しか分からないが、営業活動からのキャッシュフローは、事業期間(1か月~1年)における資金増減を加味しているため、より正確に短期の支払能力の程度を推し量ることができるとされている。

シンプルに表現すると、

今の稼ぎで債務がきちんと返せる範囲に収まっているかどうか?

「流動比率」「当座比率」「現金比率」に比べて、より正確性を増していると評価されているが、その分、B/SとC/S両方から数字を拾ってくる手間がかかる。

一般的には、「流動比率」「当座比率」「現金比率」と比べて、最も保守的に企業の短期支払能力を見る指標と言われている。

解釈と使用法

「流動比率」「当座比率」「現金比率」と同様に、分子が分母に比べてより大きいほうが、短期の支払能力は大きいと評価できる。

最初に使われ始めた米国での経験則的には、キャッシュフロー比率は「0.4倍」「40%」以上であることが望ましいとされている。

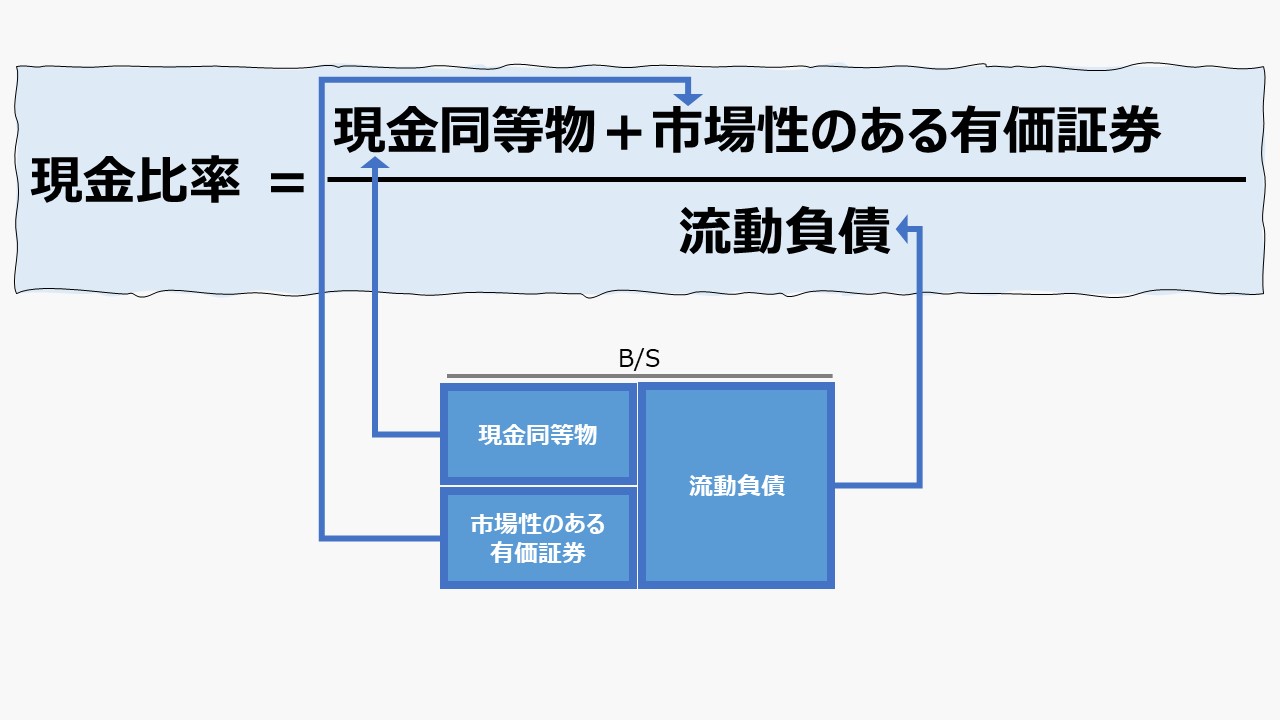

「現金比率」においては、分子を構成するのは、「現金同等物」と「市場性のある有価証券」である。これらは、分析対象企業が属する業種や事業ライフサイクルのどこに位置づけられるかで、大きく変動するのが一般的である。

一方で、「営業活動からのキャッシュフロー」は、相対的に業種や事業ライフサイクルの影響を受けにくいとされるため、上記のような目標値(閾値)が一般的にも用いられるようになった。

「キャッシュフロー」比率」が低い値になると、資金繰りの危険性が高まることを意味するため、企業の短期の支払能力に疑義が生じている可能性ありとみなされ、新規融資などが受けにくくなる傾向があるといわれている。

逆に、この比率が、分子がより大きくなって、計算結果として求められる値がより大きくなる場合は、外部借り入れに頼らなくても、いつでも、現在のビジネスから得られる現金収入だけで目先の債務の弁済に充てられると考える。

この指標も、将来の弁済義務が発生する時点と、キャッシュが十分にあるかどうかを判断するタイミングのズレが生じることは避けられない。

なぜなら、期末時点に明確になっている債務額を、前期以前の営業活動からのキャッシュフローで賄うことができるかどうかを判断する指標であるからである。

そこには、前期以前の営業活動からのキャッシュフローが将来にわたって同レベル以上で維持されているという前提が成り立っている必要がある。

しかし、貸借対照表(B/S)に加え、キャッシュフロー計算書(C/S)を用いる手間がかかる分、より保守的でより正確な短期の支払能力を推し量ることができる指標であるとはいえる。

シミュレーション

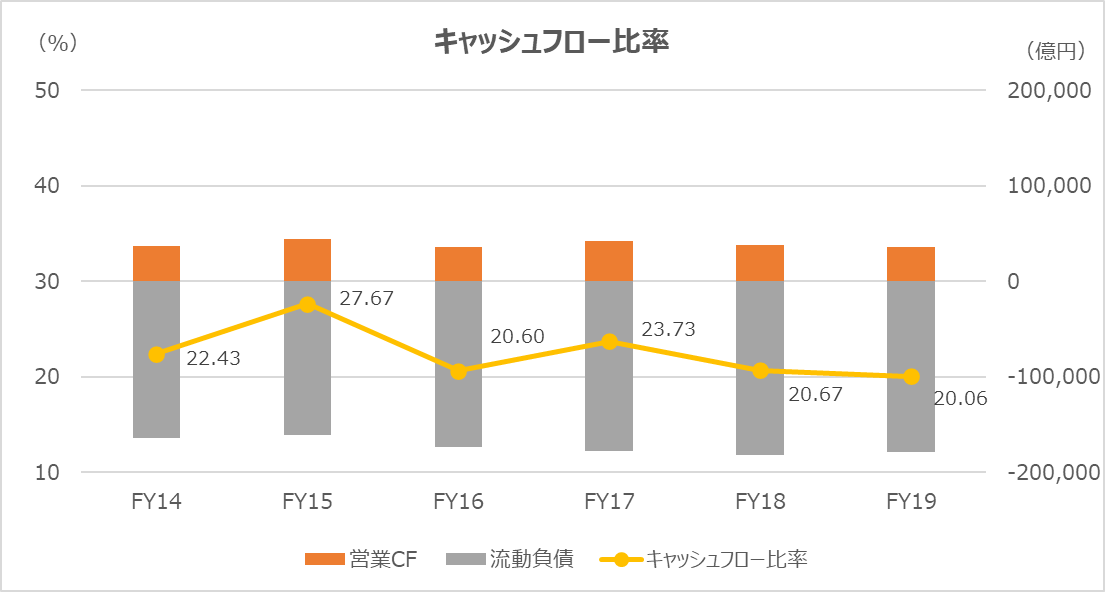

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業活動からのキャッシュフロー」「流動負債」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

一般的には、「0.4倍」「40%」あると安全であるといわれている水準から、トヨタ自動車は大きく乖離し、20%台で推移している。

徹底したコスト管理と納期・在庫管理(トヨタ生産システム)で有名なトヨタが「20%」前後の現金比率で推移していることは、日本企業にとって、(高い目標に違いないが)ひとつの目指すべきベンチマークになるかもしれない。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント