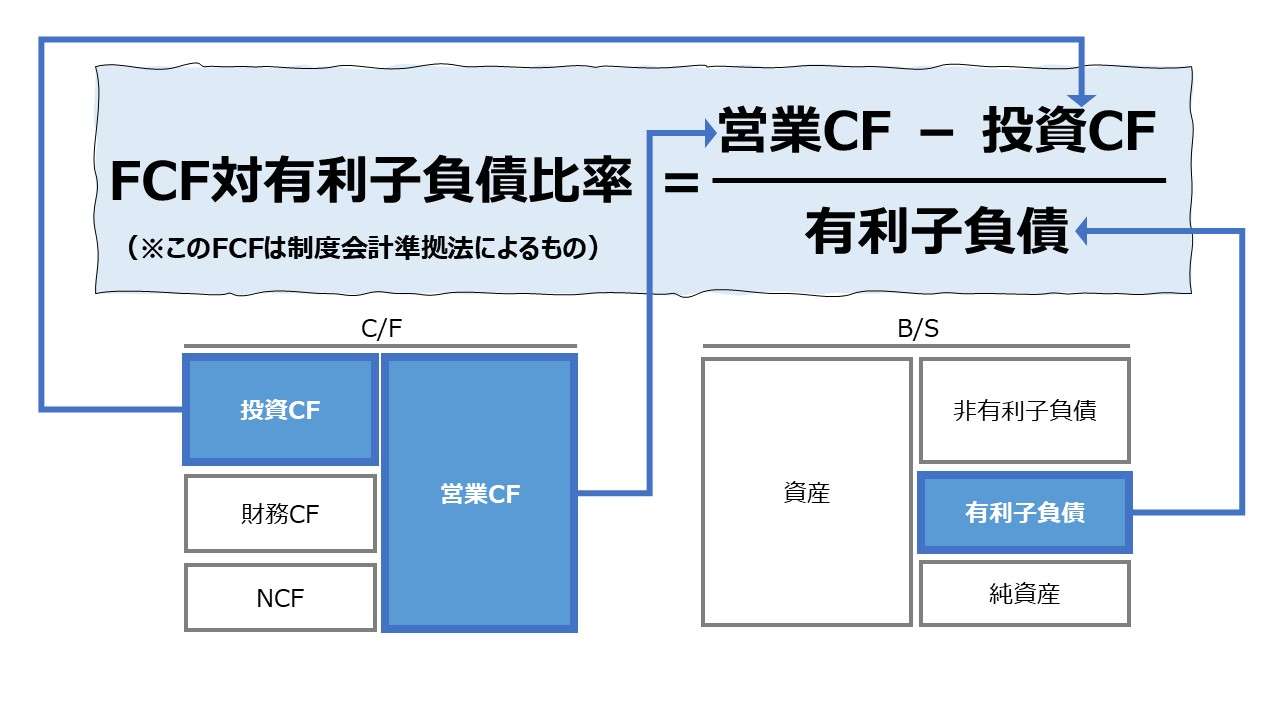

計算式

フリーキャッシュフロー対有利子負債比率は、フリーキャッシュフロー(FCF: Free Cash-flow)を有利子負債で割り算して求める。短期借入金、長期借入金や社債などに対して、その返済原資として想定されるFCFが何倍の規模だけ確保されているのかを示す。有利子負債に対するFCFの相対的大きさから、企業の返済能力を見る指標のひとつである。

日本語では分子分母の読み順を変えて「有利子負債FCF比率」と呼んでもほぼ同じ意味となる。

この指標の単位は「%」または「倍」で、企業が返済義務を負っている有利子負債の額が、FCFでどれだけ返済可能かを示す。この比率が高いほど、足下の返済能力の高さを意味するため、経営体質の安定性の目安となる。

であるから、この比率が大ききれば大きいほど、

❶返済能力が高い

❷現在の有利子負債の返済までの安全性が高い

❸有利子負債の積み増し余力がある

ことを示す。

\( \displaystyle \bf FCF対有利子負債比率=\frac{FCF}{有利子負債} \)

例

FCF 120

有利子負債 30

\( \displaystyle \bf FCF対有利子負債比率 = \frac{120}{30} = 400.0\% または 4倍 \)

C/F項目、ここではFCFが1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次CFならば12倍、単四半期CFならば4倍する。

B/S項目、ここでは”有利子負債” には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、CFが単四半期の場合、有利子負債も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。

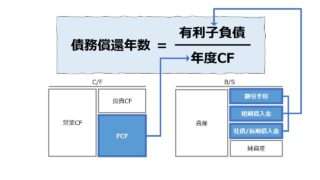

ちなみに、分子分母をひっくり返すと、有利子負債をFCFだけを用いて完済するために必要な返済期間を表すFCF版の「債務償還年数」となる。

また、分母の有利子負債を固定負債(長期負債)や流動負債(短期負債)に置き換えれば、「FCF対固定負債比率」「FCF対流動負債比率」という指標になり、分子のFCFをグロスキャッシュフローやEBITDAに置き換えて分子分母を入れ替えれば、「有利子負債倍率」「EBITDA有利子負債倍率」という指標になる。

定義と意味

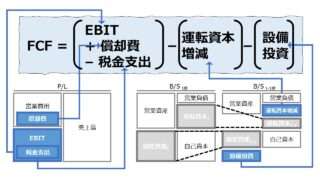

フリーキャッシュフロー(FCF: Free cash flow)は、事業活動に必要な支出と資本資産を維持するために支出した後に、企業の手の中に残るキャッシュフローのことである。

原義は、「使途を自由にできるキャッシュフロー」である。これは、企業が本業から稼ぎ出した営業CFが、運転資本ニーズと固定資産への投資額を上回った分の余剰のキャッシュであることを意味する。

であるから、既存事業の継続投資にかかる利払などは控除後のフリーキャッシュフローを基準にした債務返済能力は、どちらかというと、新規の借り増し余力を測る目的で用いられることが多い。

| # | 指標 | CF概念 | 特徴 |

|---|---|---|---|

| 1 | 有利子負債倍率 | グロスキャッシュフロー | (利益+償却費)による返済能力 |

| 2 | RCF対有利子負債比率 | 配当支払後グロスキャッシュフロー | 社内留保可能CFによる将来の返済能力 株主目線のもの |

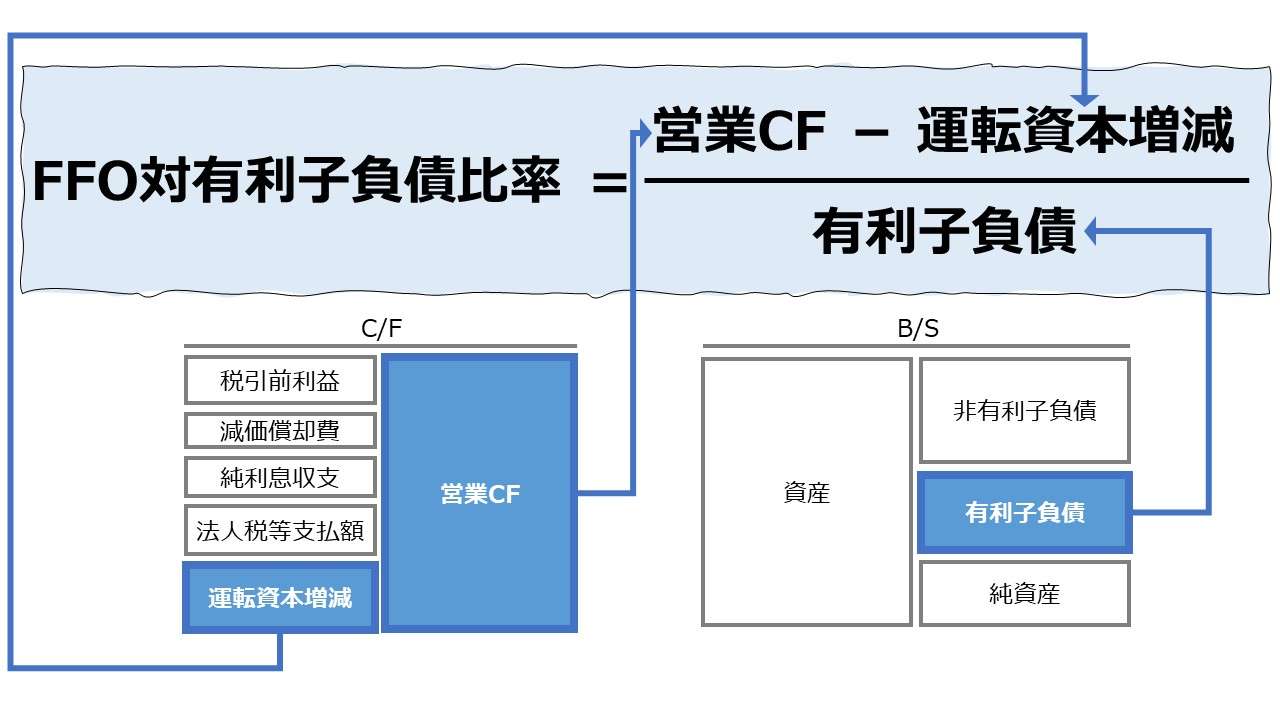

| 3 | FFO対有利子負債比率 | 運転資本増減調整前の営業CF | P/L起因の事業収入による返済能力 |

| 4 | 営業CF対有利子負債比率 | 営業キャッシュフロー | 事業収入による返済能力 |

| 5 | FCF対有利子負債比率 | フリーキャッシュフロー | 余剰資金による返済能力 |

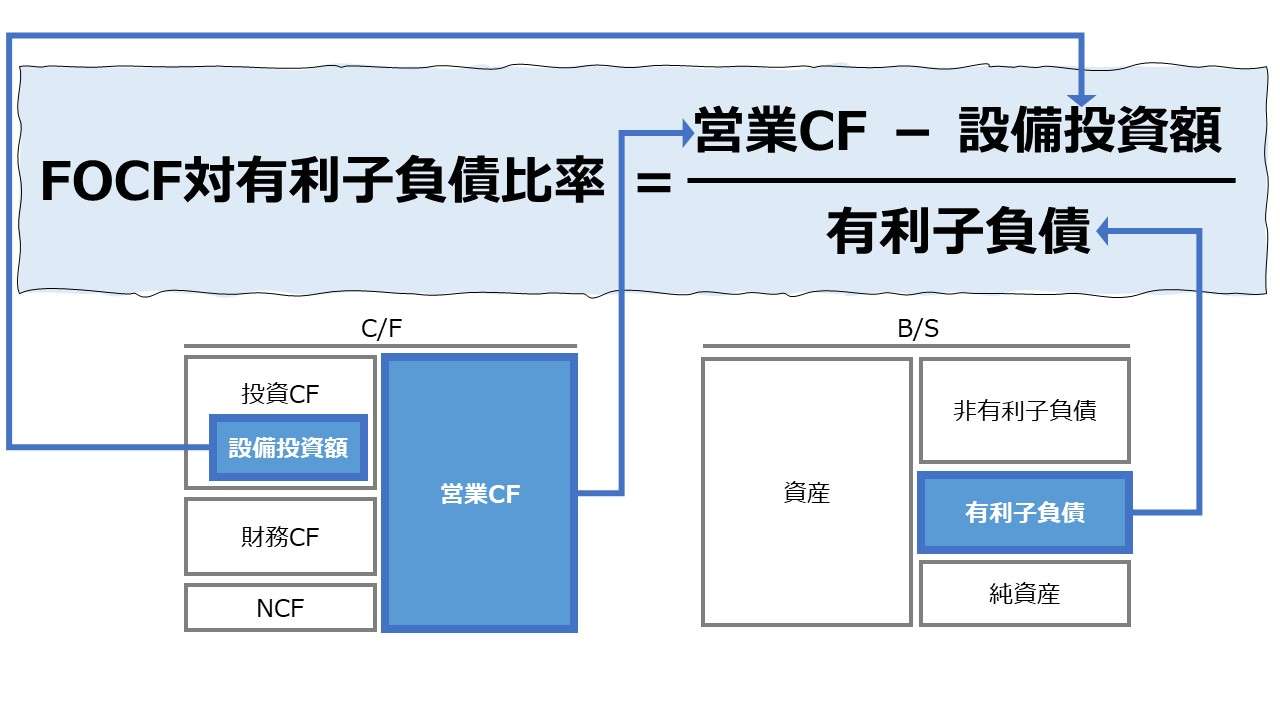

| 6 | FOCF対有利子負債比率 | 営業CF-設備投資額 | (FCFの簡易版) |

| 7 | NCF対有利子負債比率 | ネットキャッシュフロー | 資金調達能力まで加味した返済能力 |

その他の詳細は、「営業CF対有利子負債比率(Operating Cash Flow Interest Bearing Debt Ratio)」を参照。

解釈と使用法

詳細は、「営業CF対有利子負債比率(Operating Cash Flow Interest Bearing Debt Ratio)」を参照。

シミュレーション

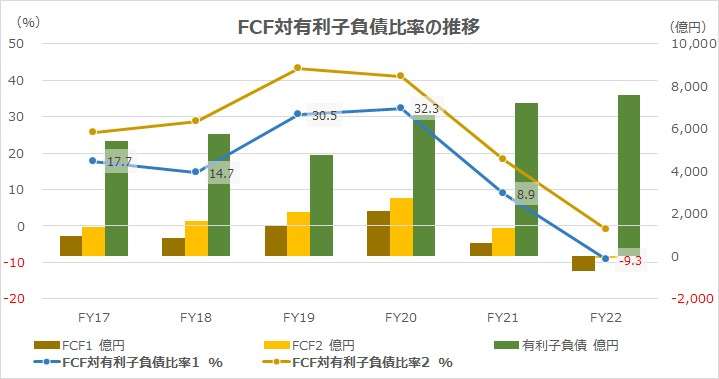

以下に、Excelテンプレートとして、FY17~FY22のダイキン工業の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業CF」「投資CF」「税引前利益」「持分法による投資損益」「固定資産処分損益」「投資有価証券売却損益」「投資有価証券評価損益」「利息及び配当金の受取額」「利息の支払額」「減価償却費」「減損損失」「のれん償却額」「法人税等の支払額」「貸倒引当金の増減額」「売上債権の増減額」「棚卸資産の増減額」「仕入債務の増減額」「未払金の増減額」「未払費用の増減額」「退職給付に係る負債の増減額」「退職給付に係る資産の増減額」「その他」「有形固定資産の取得による支出」「有形固定資産の売却による収入」「短期借入金」「CP」「1年内償還予定の社債」「1年内返済予定の長期借入金」「社債」「長期借入金」に任意のデータを入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

ダイキン工業は、新型コロナ禍を挟んでも、業績が上向きを続け好調を維持している。

その中で、FCF対有利子負債比率は、FY19・20は30%台まで回復したが、その後、積極果敢な設備投資およびM&A投資により、大きく落ち込み、FY22に至ってはマイナス圏に突入した。

FCF対有利子負債比率は、プラスであることに越したことはないが、単年度のCFベースでの評価であるので、マイナスとなっても豊富な手元流動性や借入・増資等による新規の資金調達の目途が立っているのならば、中長期でマイナスをカバーできる範囲であればそれほど目くじらを立てる程でもない。

ダイキンの場合は、豊富な手元流動性に加え、足下の業績拡大の流れが強く、経営陣は、単年度ベースでFCF増加率を上回る投資へ、積極的に舵を切っているように見受けられる。FY21以後の投資増額は半端ないレベルだ。

ちなみに、FY21・22の有利子負債の増加は主に短期負債である。向こう3・4年後までの金利上昇を見込んだ借入方針であろうと深読みするのは穿ち過ぎだろうか?

SUM関数、スパークスライン、絶対参照

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント