計算式

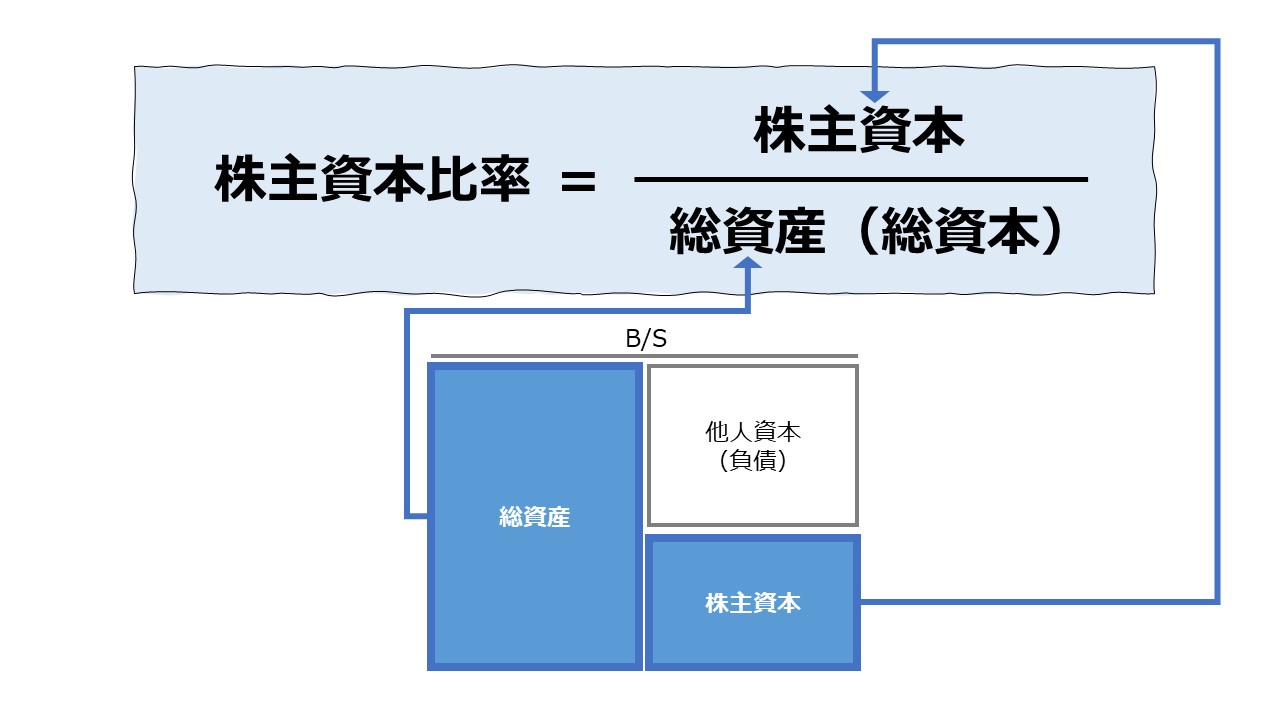

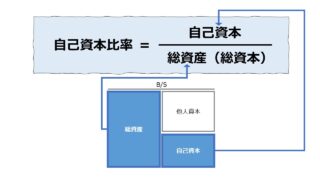

株主資本比率は、総資産(総資本)に占める株主資本の構成割合を示す。

この指標の単位は「%」で、総資産(総資本)の調達額のうち、利払いや返済の義務が生じない「資本」の形で株主から資金調達した金額割合が全体資産(全調達額)のどれくらいを占めるかを表す。

英語では、標題に用いた shareholder’s equity ratio の他、shareholders’ [stockholders’] equity to total assets, equity ratio, capital ratio などが用いられる。

\( \displaystyle \bf 株主資本比率=\frac{株主資本}{総資産} \times100\%\)

大まかに言えば、貸借対照表(B/S)の総額に対して負債などの用に返済義務を負わない株主からの出資で得た金額の割合を見て、財務健全性を推し量るものとして用いられる。

株主資本比率と自己資本比率の違い

類似の財務指標に、「自己資本比率(equity ratio)」がある。

英語表記でも、capital ratio や equity ratio の用に表記揺れが発生しているように、従来は、日本語表記の「株主資本比率」と「自己資本比率」も表記揺れ程度の違いと受け止められてきた。

しかし、2005年適用開始の「企業会計基準第 5 号 貸借対照表の純資産の部の表示に関する会計基準」にて、「株主資本」の用語が明確に定義されたこと、IFRS(国際財務報告基準)では、「親会社の所有者に帰属する持分合計」という資本の部の小計が設けられたため、字句の違いに敏感にならざるを得なくなった。

このことから、規定に忠実に「株主資本」を集計して計算した「株主資本比率」が形式重視派により採用されると、原義通りの「自己資本比率」との乖離が発生する可能性が高まり、会計実務の現場では混乱を来す恐れが出てきている。

ちなみに、検索エンジンで「自己資本比率」または「株主資本比率」を検索してみると、非常に高い確率で、日本取引所グループのサイトにある用語集がヒットする。

株主資本比率(かぶぬししほんひりつ)

株主資本比率は、株主資本を総資産で除した数値で、財務の安定性を測る指標の一つです。

株主資本は、株主からの払込金と、過年度からの利益の蓄積で構成されており、負債とは異なり、返済・支払を要しない資金であるため、総資産(負債+株主資本)に占める株主資本の割合を計算し、その比率が高いほど財務の安定性が高いと言われています。(計算式)

株主資本比率=株主資本÷総資産×100(%)関連用語

株主資本比率 – 用語集 | 日本取引所グループ (強調箇所は筆者加筆)

株主資本

上記の説明を読んでも、自己資本と株主資本の違いが不鮮明なため、関連用語にある「株主資本」の説明へリンクを辿って飛んでみると、

株主資本(かぶぬししほん)

株主資本は、貸借対照表の資本の部の合計であり、「自己資本」、「純資産」ともいいます。

株主資本 – 用語集 | 日本取引所グループ(強調箇所は筆者加筆)

内容は、株主の払込金である資本金及び資本準備金と、過年度からの利益の蓄積である利益準備金及びその他剰余金で構成されており、このことからも、株主資本は「株主のもの」であるといえます。

この株主資本は、経営者が事業を行う「元手」という観点から、「株主資本利益率」、「株主資本配当率」といった収益性や株主への還元状況をみる指標に、また、借入金や買掛金などのように返済・支払を要しない資金であることから「株主資本比率」といった財務構成面からみた安全性指標に利用されており、さらに、「1株当たり株主資本」として持分証券である株式の投資価値を測定する指標としても利用されています。

とあり、定義が循環的になっており、「株主資本」と「自己資本」の分別ができない。

これが証左となることから、巷に出回っている「株主資本比率」と「自己資本比率」を参照する際には、その計算ベースとなる「株主資本」と「自己資本」の算出根拠をしっかりと確認する必要がある。

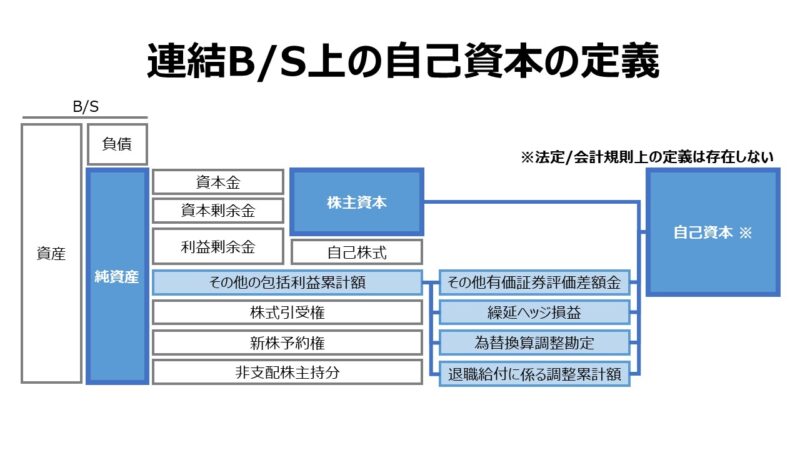

下記に、J-GAAPとIFRSそれぞれの「自己資本」「株主資本」の構成要素となり得る項目を明示する。

日本基準(J-GAAP)

ただし、日本基準で有価証券報告書を作成している企業は、上表にある定義に従い、第1【企業の概況】1【主要な経営指標等の推移】(1) 連結経営指標等 自己資本比率 を提出している。

IFRS

| 大項目 | 中項目 | 小項目 |

|---|---|---|

| 資本 | 親会社の所有者に帰属する持分合計 | 資本金 |

| 資本剰余金 | ||

| 利益剰余金 | ||

| ▲自己株式 | ||

| その他の資本の構成要素 | ||

| 非支配持分 |

IFRSの場合は、開示企業による独自の集計方法(いわゆるプロフォーマ指標)の採用がない限り、ほぼ 株主資本=自己資本 とみなせる。

日本基準(J-GAAP)の場合、形式基準と実質基準とで、「その他の包括利益累計額」を含めるか否かで、「株主資本」と「自己資本」の集計範囲が異なる可能性が生じる。

これらの詳細説明は、下記記事に詳しい。

定義と意味

株主資本(Shareholders’ equity)とは、原則として、負債のように返済期限の定めがなく、企業が事業の元手として活用できる株主からの出資金と、事業活動の結果、内部留保された利益の累積額の合計である。

企業が頼りにする資金調達源泉の中で、企業への元本の返済や利益の分配において、最後列に配置されている株主資本は、最後の資金の出し手であることから、調達資本におけるこの株主資本の比率が高いことは、文字通り、財務安定性を高く維持することができる。

この時、前章で明らかにされている形式基準の「株主資本」と原義による「自己資本」の集計範囲の差による比率計算の誤差については、その財務分析データの提供者の意図を汲んで内容を理解するよう努める。

なお、❶格付機関によるハイブリッド債の資本性評価、❷バーゼル合意による自己資本比率規制 という、株主資本(≒自己資本)への組み入れ範囲の考え方の修正方法に関する論点については、上掲 参考記事 自己資本比率(Equity Ratio) を参照していただきたい。

解釈と使用法

従来、この自己資本比率は、高ければ高いほど良いと論じられてきた。BIS規制にもある通り、最低水準を8%や4%とおいて、それを上回っていることを順守することを命じるものである。万一、下回った場合は、配当制限を課すなど、厳しい対処ルールも明確になっている。

また、業種・業態によって、リスクアセットの金額の影響度や業績の安定性など、ある程度の目安が分かる。

よって、まずは初心に帰って、原則に立ち戻ってシンプルに考えるならば、

というふうに、割り切って考える。

但し、固定客による安定的な現金収入が見込める業態で、かつ初期の設備投資が巨額になる場合、高レバレッジ(有利子負債の活用により、株主資本(≒自己資本)より多額の資金調達を可能にする)が資本市場で許容される場合も多い。

例)

電力業界(電力債など)

鉄道業界(設備投資債など)

通信業界 (ソフトバンクのボーダフォン買収時のLBO: Leveraged Buyout(レバレッジド・バイアウト)

シミュレーション

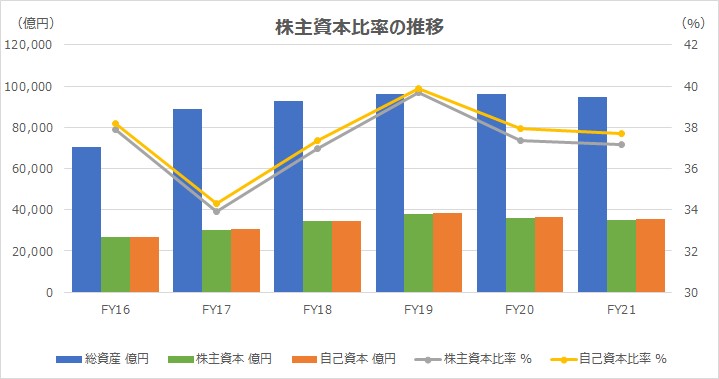

以下に、Excelテンプレートとして、FY16~FY21におけるJR東海の株主資本比率の推移をサンプルに採用している。

入力欄の青字になっている「期間」「総資産」「株主資本合計(勘定科目)」「その他の包括利益累計額」に任意の数字(文字)を入力すると、表とグラフを自由に操作することができる。

これらの値入力により、❶勘定科目としての株主資本を用いた株主資本比率、❷理論上の株主資本を用いた自己資本比率(有価証券報告書に一致) の2つが得られる。

※ JR東海は、日本基準(J-GAAP)採用企業としてサンプルに用いた

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

上記の例では、その他の包括利益累計額の影響額が僅少のため、形式的な株主資本比率 と、理論に則った 自己資本比率 にあまり大きな差異は発生しなかった。

むしろ、株主資本比率(自己資本比率)の絶対的水準と、時系列推移とに着目する方が示唆が得られよう。

JR東海は、典型的な設備投資先行のビジネスモデルを採用しており、コロナ禍という未曽有の災害に見舞われたものの、長期的には安定的なキャッシュフローが見込める。

そのため、レバレッジを高めに据え置くことを資本市場が許容しており、景気変動の影響をもろにかぶるような輸出主導型の製造業に比べ、概して株主資本比率(自己資本比率)が低くなる。

4割に満たない株主資本比率(自己資本比率)は、製造業の財務諸表を見慣れている人には、多少なりとも引っ掛かりを感じざるを得ない水準であろう。

その中でも、FY17における株主資本比率(自己資本比率)の落ち込みは特に目を引く。これは、元々計上されていた「中央新幹線建設長期借入金」の1.5兆円を2倍の3兆円まで大きく借り上げたことによる。

※ 本稿執筆時点では、未だ、静岡県側との大井川水源問題が決着していないため、リニア新幹線の着工が大幅に遅れている。

コロナ禍の影響で、FY20の営業収益は対前年比55%以上の縮退となったが、空運のJAL・ANAとは異なり、資本の棄損がほとんど見られずに、強固な財務体質であることを逆に証明した形となっている。

そういう意味で、リニア新幹線の工事進捗の遅延は、リニア新線開業前の先行投資負担の軽減にいくらか貢献するという僥倖をもたらす結果となったのは何とも逆説的というか経営の綾というべきか。

【参考】使用しているExcel関数

SUM関数

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント