総合原価計算を個別ワークシート法で解く

計算ツールの種類

総合原価計算の各種計算ツールとしてよく挙げられるのが、❶公式法、❷ボックス図法、❸ワークシート法 の3つである。このうち、ワークシート法については、平均法と先入先出法のそれぞれに固有のフォーマットを適用する、❸-1:個別ワークシート法、いずれにも共通のフォーマットを適用する、❸-2:共通ワークシート法 に分けることもある。

ここでは❸-1:個別ワークシート法について解説する。

各計算ツールの大まかな説明・比較は以下の通り。

| 計算ツール | 計算方針 | 平均法 | [第1法]修正FIFO-簡便法 | [第2法]修正FIFO-原価計算基準 準拠法 | [第3法]純粋FIFO-米国法 | [第4法]純粋FIFO-プロセス準拠法 |

|---|---|---|---|---|---|---|

| 単価方式 | ◎ | 〇 | 〇 | 〇 | △ | |

| 数量按分方式 | ◎ | 〇 | 〇 | 〇 | △ | |

| 単価方式 | ◎ | ◎ | 〇 | △ | ✖ | |

| ✖ | ✖ | ✖ | ✖ | ✖ | ||

| 単価方式 | ◎ | △ | ー | 〇 | ー | |

| 単価方式 | 〇 | 〇 | ー | ◎ | ー |

個別ワークシート法の特徴

個別ワークシート法は、長らく人間系で原価計算をしてきた先人たちの叡智の結晶である。

平均法や先入先出法といった仮定計算の別に、それぞれ最も計算手順が少なく手正確な計算ができるように改良に改良を重ねて引き継がれてきたものである。

流派によって重視するポイントが千差万別であるため、バリエーションが多く、これとひとつに限定することが難しい。

ただ共通して言えるのは、ワークシート(総合原価計算表)の上から下へ、左から右へ、目線が行ったり来たりすることが無いように、気配りの上に項目が配列されている。

欠点といえば、平均法や先入先出法(純粋先入先出法・修正先入先出法)の別にフォーマットが用意されていることに加え、流派によって微妙にフォーマットが異なるため、一つ一つのワークシートについて習熟するのにかなり苦労する点である。

次章で、「平均法」「材料は始点投入」のケースで、「平均法」「修正先入先出法[第1法]」「修正先入先出法[第2法]」「純粋先入先出法[第3法]」の4つのワークシートを紹介する。

設例

個別ワークシート法を習得するにあたり、原価配分の仮定の違いごとに用意された4つのワークシートの違いを具体例をもって理解するため、以下の設例を用いる。

なお、「総合原価計算を公式法で解く」にあったように、原価配分には数量按分方式と単価計算方式の2つが存在するが、以下の個別ワークシート法では、原則としていずれも単価計算方式を採用している。

財務諸表作成目的のために、完成品原価と期末仕掛品原価とを区切ることに加えて、原価管理目的で製品単位原価(単価)を知る必要があるからだ。

「資料」は次の通り。なお、材料は始点投入されている。

材料が始点投入という仮定は、❶直接材料費の含有比率(加工進捗度)が100%である、❷完成品換算量は、そのまま実際の物量(数量情報)が使える、ということを意味する。

[生産データ]

期首仕掛品 250kg(進捗度60%)

当期受入量 850kg

完成品 1000kg

期末仕掛品 100kg(進捗度50%)

[原価データ]

期首仕掛品原価 1,850円

直接材料費 1,400円

加 工 費 450円(直接労務費:220円、製造間接費:230円)

当期製造費用 17,500円

直接材料費 8,500円

加 工 費 9,000円 (直接労務費:4,500円、製造間接費:4,500円)

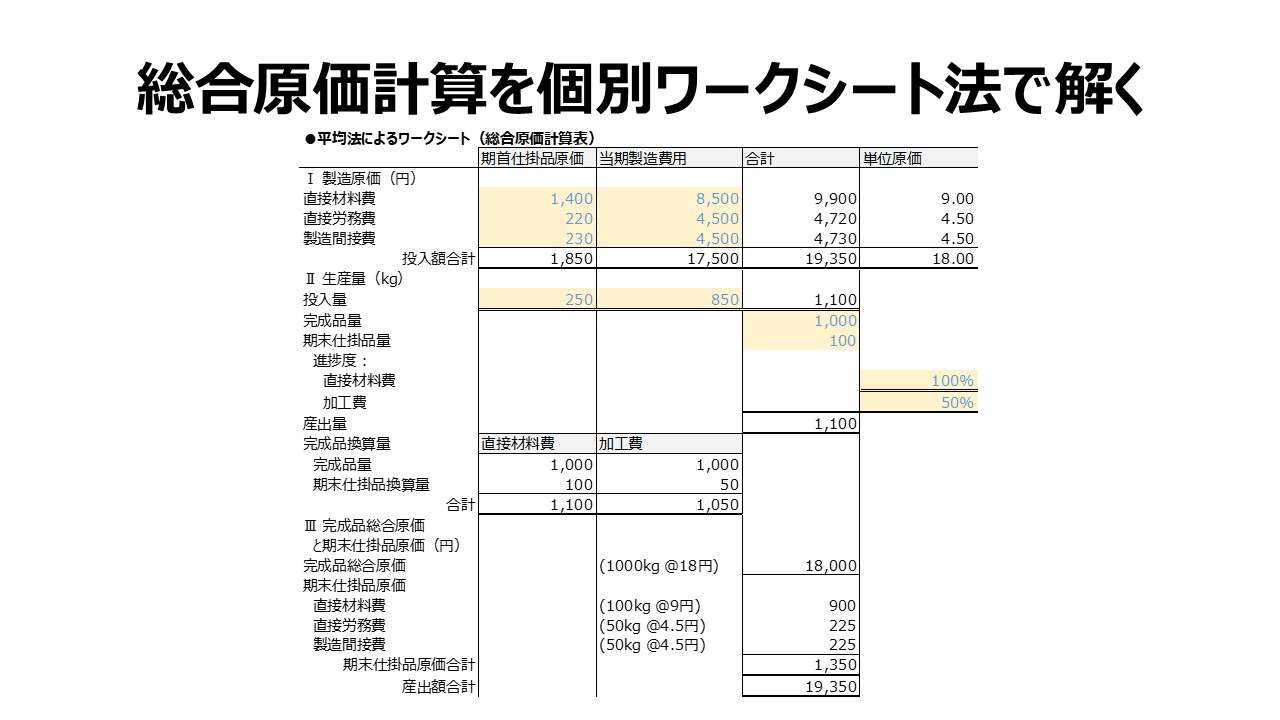

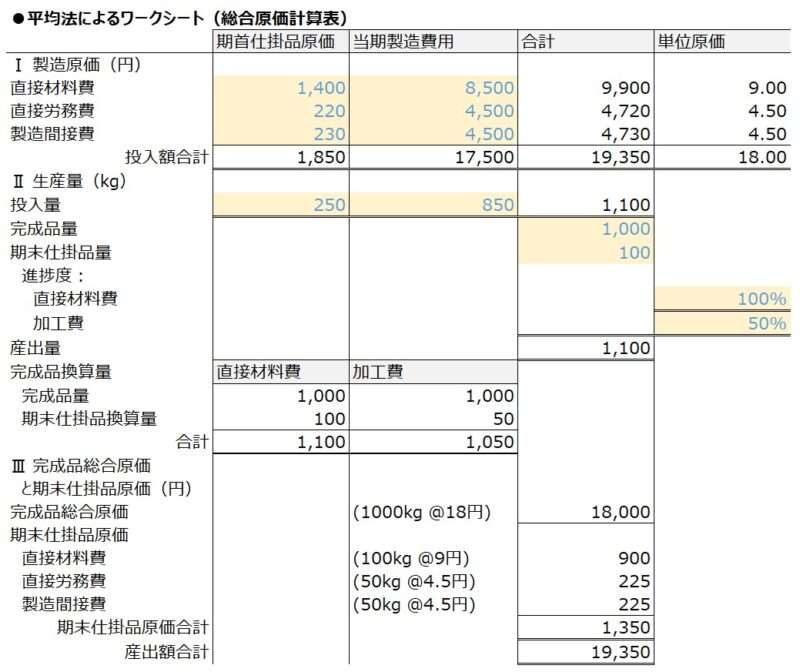

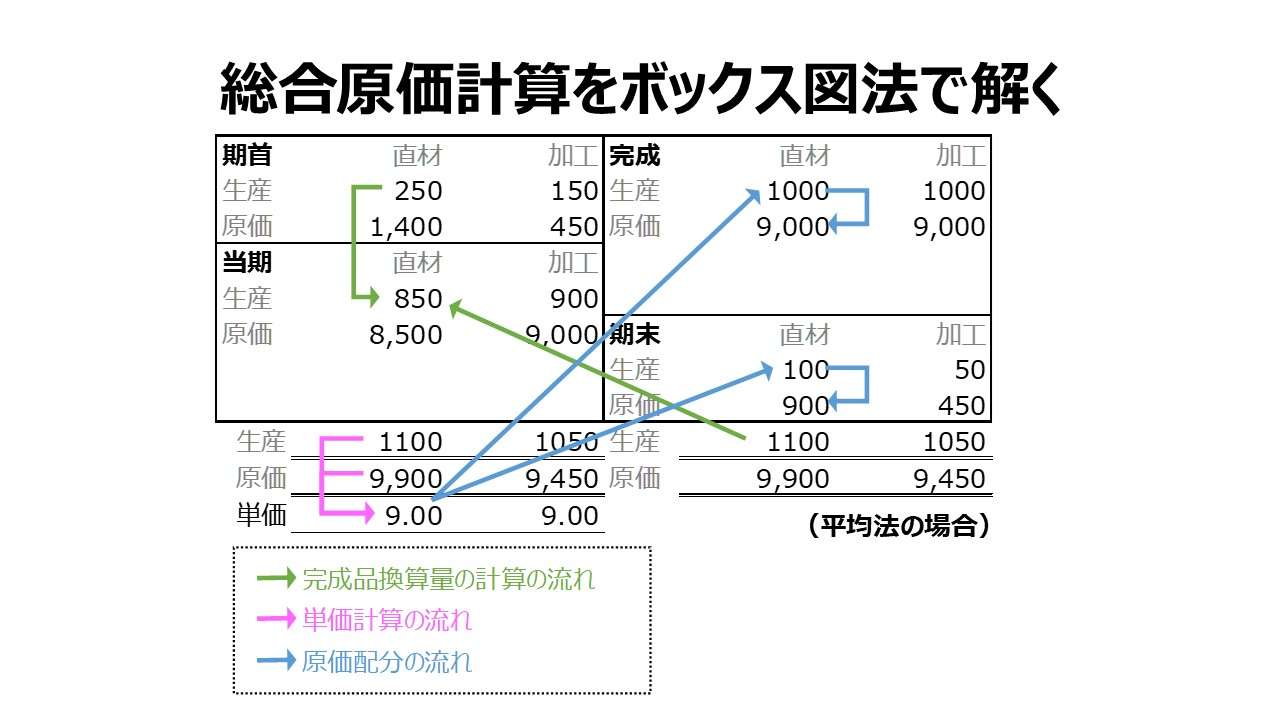

平均法

平均法の最大の特徴は、投入額合計を投入総量(=産出総量)で割り算した総平均単価を用いて原価配分する点にある。それゆえ、単位原価(単価)がどのように算出されるかが最大の山場となる。

下記例では、単位原価が目立つように右上に固めて表記されているが、これは一長一短だ。単価を求めるために必要な完成品換算総量データが、ワークシートの中程まで読み進めていかないと得られないため、いったん目線を下げてから、最上段に戻って単価を書き入れていかなければならない。

他の流派のフォーマットでは、完成品換算総量を求めてから下に単価情報を記載するタイプのものもある。

本ワークシートはExcelで作成している。外部から入力する変数は、薄黄色でハッチングがかけられたセルに青字で記入されている。そのほかの黒字の数字は全て、ワークシート上で四則演算の結果求められたものだ。

単価情報以外は、上から下へ、計算手順に従った項目配置となっている。

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 直材費 | 9,000円 |

| 1,850円 | 加工費 | 450円 | 18,000円 | 加工費 | 9,000円 |

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 900円 |

| 17,500円 | 加工費 | 9,000円 | 1,350円 | 加工費 | 450円 |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | ||

[第1法]修正FIFO-簡便法

ボックス図法には最適だった修正先入先出法-簡便法は、いささかワークシート法とは食べ合わせが良くない。

![当期受入完成品換算量の計算[第1法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-1_v1.1-800x450.jpg)

いったん、投入総額(産出総額)から期末仕掛品原価を控除して完成品原価を出すという計算手順が、なかなか上から下へという原則通りの項目配置にすることが難しいからだ。

![総合原価計算 個別ワークシート法 [第1法]修正FIFO-簡便法](https://management-accounting.biz/wp-content/uploads/2024/11/WS-FIFO1_v1.jpg)

ワークシートの下部で、投入額から期末仕掛品原価を控除して、最後に完成品総合原価を出すという引き算をしている点が最大の特徴である。

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 直材費 | 8,900円 |

| 1,850円 | 加工費 | 450円 | 17,850円 | 加工費 | 8,950円 |

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 1,000円 |

| 17,500円 | 加工費 | 9,000円 | 1,500円 | 加工費 | 500円 |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | ||

[第2法]修正FIFO-原価計算基準 準拠法

![当期受入完成品換算量の計算[第2法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-2_v1.1-800x450.jpg)

[第2法]は、当期受入換算量を求めるのに、わざわざ、完成品量から期首仕掛品換算量を差し引いて当期加工当期完成分を計算してから、期末仕掛換算量と足しこむという計算手順が[第1法]より多い分だけ計算が遅くなる。

そして、残念なことに、一手間増やしたとしても、中途半端な情報(当期加工当期完成分原価)しか得られず、純粋先入先出法の結果とはならない。

さらに完成品原価を求めるには、この原価と期首仕掛品原価を合計してやる必要まで生じる。

であるため、会計慣行の中で、この計算方式によるワークシートはあまり使われないと考えてよい。

[第3法]純粋FIFO-米国法

![当期受入完成品換算量の計算[第3法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-3_v1.1-800x450.jpg)

[第3法]は、純粋先入先出法として、完成品原価の内訳を厳格に、❶期首仕掛品原価、❷期首仕掛品当期加工分原価、❸当期着手当期完成品減原価、の3つに分けることで、前期と当期の原価能率の違いを明確にする手法に忠実な計算方法である。

「米国法」というニックネームで呼んでいるが、日本の会計慣行でも利用されることもあるし、そもそも純粋先入先出法によって原価配分する場合にはこの方法を採用するほかない。

![総合原価計算 個別ワークシート法 [第3法]純粋FIFO-米国法](https://management-accounting.biz/wp-content/uploads/2024/11/WS-FIFO3_v1.jpg)

ここでさらに、換算量・単価・原価を各原価要素別に横に並べることで、科目ごとの比較をやりやすくした、いわゆる「番場方式(番場嘉一郎教授発案)」によるものを提示する。番場方式は、別稿で説明する共通ワークシート法の雛形となったものでもある。

![総合原価計算 個別ワークシート法(番場方式) [第3法]純粋FIFO-米国法](https://management-accounting.biz/wp-content/uploads/2024/11/WS-FIFO3-1_v1-800x306.jpg)

注)上表の生産データ部分は筆者自身の表記法による。科目横並びの部分が番場方式のメインである。

●検算

| 期首仕掛品 | 直材費 | 1,400円 | 完成品 | 期首仕掛品分 | 直材費 | 1,400円 |

| 1,850円 | 加工費 | 450円 | 17,850円 | 1,850円 | 加工費 | 450円 |

| 期首仕掛品当期加工分 | 直材費 | 0円 | ||||

| 1,000円 | 加工費 | 1,000円 | ||||

| 当期着手当期完成品 | 直材費 | 7,500円 | ||||

| 15,000円 | 加工費 | 7,500円 | ||||

| 当期製造費用 | 直材費 | 8,500円 | 期末仕掛品 | 直材費 | 1,000円 | |

| 17,500円 | 加工費 | 9,000円 | 1,500円 | 加工費 | 500円 | |

| 借方合計 | 19,350円 | 貸方合計 | 19,350円 | |||

[第4法]修正FIFO-プロセス準拠法

![当期受入完成品換算量の計算[第4法]](https://management-accounting.biz/wp-content/uploads/2024/11/EUP-calculation-4_v1.4-800x450.jpg)

[第4法]は、当期受入の完成品換算量を計算する手順が独特で、期末仕掛品次期加工分を考慮する必要がある。しかし、期末仕掛品次期加工分は当期の発生費用に無関係であるため、せっかく計算してもその後の原価配分では用いられることはない。

計算結果も[第3法]と同じになるため、[第4法]に基づくワークシートは、これまでの会計慣行の中で特に開発されてこなかった。

場合によっては、[第3法]に基づくワークシートだとされている計算手順の中に埋没しているケースもある。その意は、[第3法]に基づくものといっていても、よくよく計算手順を見ると[第4法]と見紛うものがあるということだ。

しかしながら、[第3法]ですら、裏進捗度の計算過程がワークシートの内部に埋没して可視化されないフォーマットがあるくらいだから、計算手順に[第4法]を考慮しているといっても、ワークシートの外見上は区別がつかないことの方が一般的である。

よって本稿では、敢えて作表しようとすれば作表できるけれど、広く世の中で使われることが無いため割愛する。

原価管理 Cost Management 体系

あわせて読みたい

コメント