製品原価と期間原価 Product Costs vs Period Costs

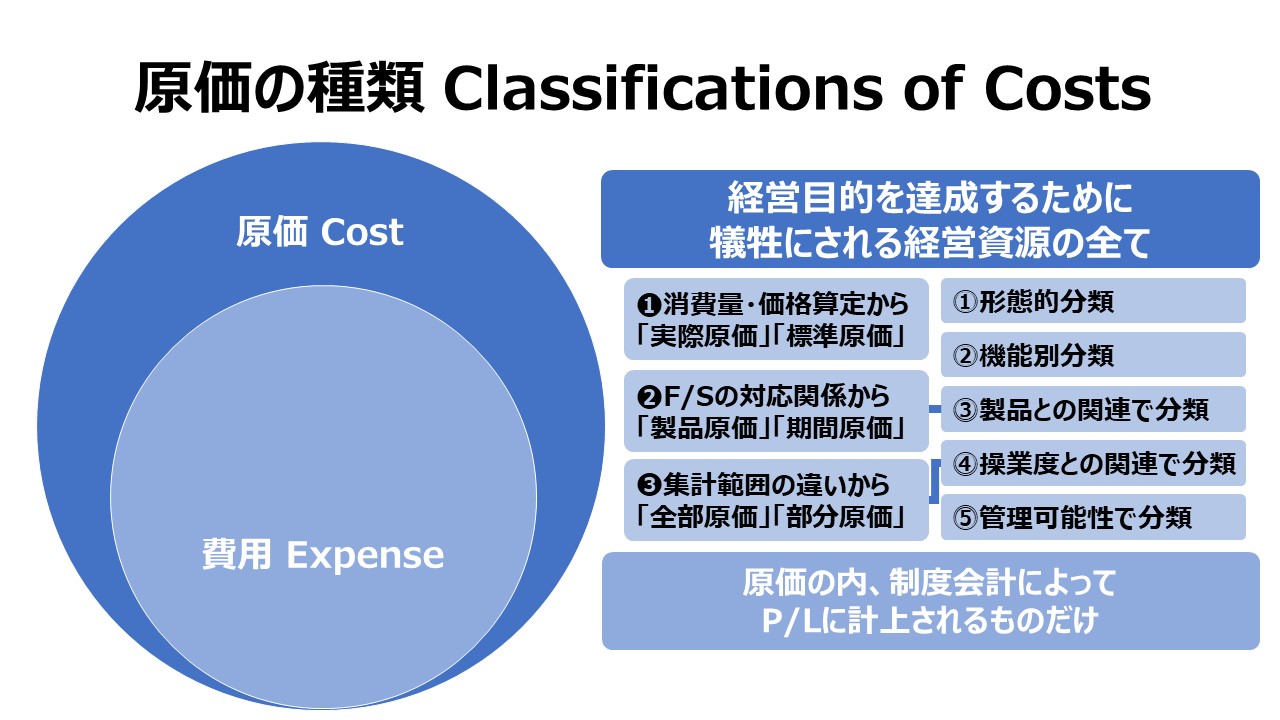

原価はその使途別に様々に分類される。

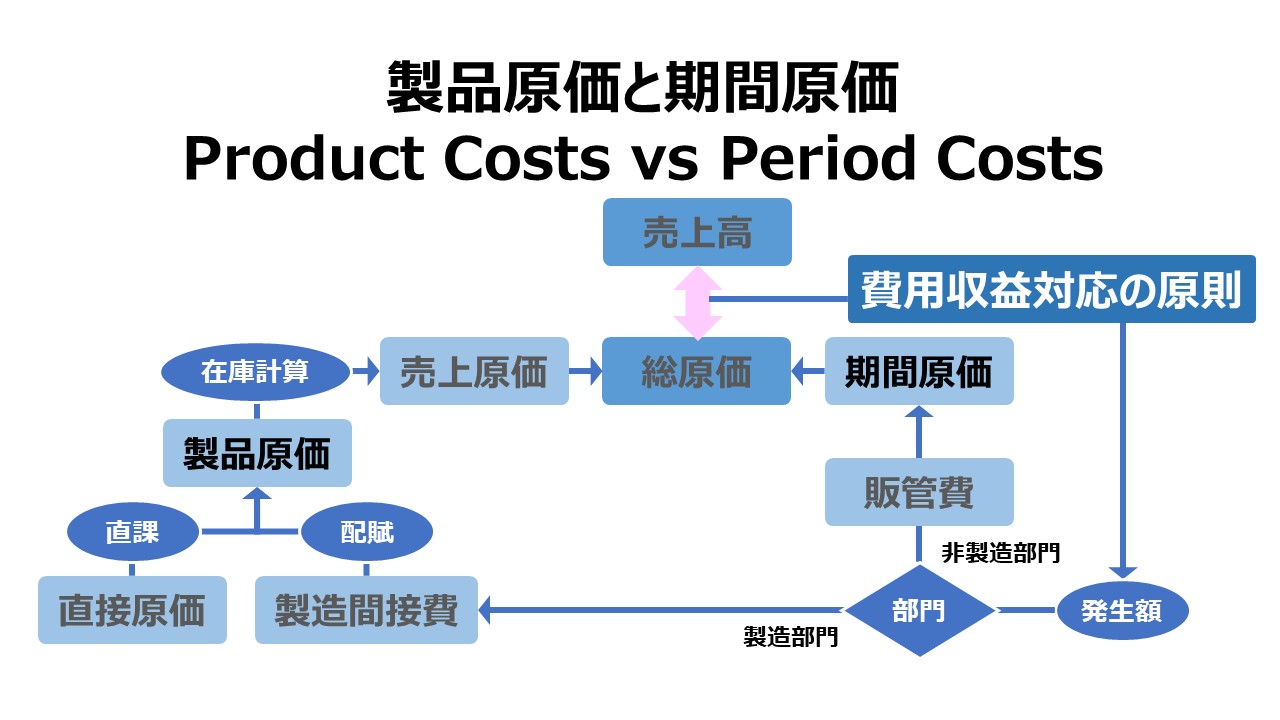

製品原価

製品原価は、英語では、Product costs または Inventoriable costs と呼ばれる。

製品原価は、その製品を製造する過程において、その活動が無ければ製造することができない(必須の)活動のためのコストである。

製品原価は、それぞれの製品の製造単位ごとに把握することができ、貸借対照表(B/S)において、棚卸資産として計上される。

まだ製造途中のものであれば、仕掛品(work-in-process inventory)だし、製造が完了して保管されているのならば、完成品(finished goods inventory)である。いずれにせよ、いまだ販売前のモノという共通点がある。

これが販売された時点で(厳密には収益として認識された時点だが)、貸借対照表(B/S)の棚卸資産勘定から損益計算書(P/L)の売上原価勘定に移される。

この売上原価は、いわゆる費用(expense)となり、ここで、原価(cost)は費用の性質を帯びることになる。

製品原価のもっとも代表的な分類方法は、形態別分類であり、大まかな分け方では、

- 直接材料費(direct materials)

- 直接労務費(direct labor)

- 製造間接費(manufacturing overhead)

の3つとされる。

直接労務費と製造間接費とを合わせて、加工費(conversion costs)と呼ぶこともある。この時のコンバージョン(転換とか転化の意味)のイメージは、直接材料費をかけて調達された素材(原材料)を、完成品に転化させるために要したコストということになる。

主要原価(main costs)としては、一般的な教科書的には5つとされており、

| # | 名称 | 例 |

|---|---|---|

| 1 | 直接材料費 direct materials | 原材料の購入代価、材料副費 |

| 2 | 直接労務費 direct labor | 直接賃金 |

| 3 | 製造間接費 manufacturing overhead | 4,5含む、再加工費、水道光熱費、減価償却費 |

| 4 | 間接材料費 indirect materials | 補助材料費(ナット、ネジ等)、工場消耗品費(工具等) |

| 5 | 間接労務費 indeirect labor | 間接工賃金、直接工による間接作業賃金、手当 |

となるが、この5つは全て同列で背反的な関係にあるのではない。

3. の製造間接費には、4. 間接材料費 と 5. 間接労務費が含まれる。簡単に言えば、直接費以外はすべて製造間接費とすることができる。

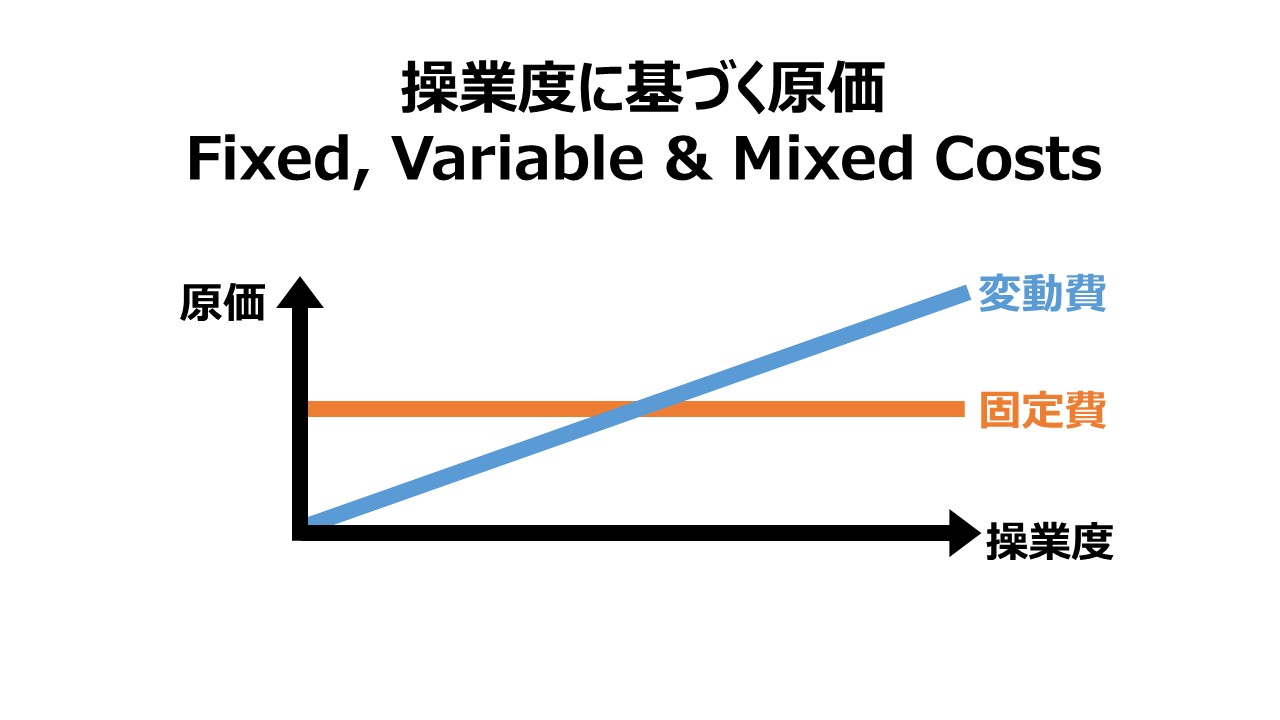

形態別分類ではなく、操業度の関連による分類に、変動費/固定費 という分類基準がある。

形態別分類に操業度の関連による分類を重ねる場合には、概ね、一部の例外を除き、製造間接費に対して、変動製造間接費/固定製造間接費という分類に注目する。

(上級者向け)原価要素の分類

実例が少ないため無視されているのか、一般的な教科書では、上記のような5要素で原価要素分類がされている。

しかし、実務的には、直接経費(下記テーブルの「?」の箇所)を含めて、以下の6要素で考えるべきことが多い。

| # | 形態別 | 製品との 関連 | 3分類 | 5分類 | 4分類 (形態別) | 4分類 (直間別) | 素価 | 加工費 |

|---|---|---|---|---|---|---|---|---|

| 1 | 材料費 | 直接費 | 材料費 | 直接材料費 | 材料費 | 直接材料費 | 〇 | – |

| 2 | 材料費 | 間接費 | 製造間接費 | 間接材料費 | 材料費 | 製造間接費 | – | 〇 |

| 3 | 労務費 | 直接費 | 労務費 | 直接労務費 | 労務費 | 直接労務費 | 〇 | 〇 |

| 4 | 労務費 | 間接費 | 製造間接費 | 間接労務費 | 労務費 | 製造間接費 | – | 〇 |

| 5 | 経費 | 直接費 | 製造間接費 | ? | 直接経費 | 直接経費 | – | 〇 |

| 6 | 経費 | 間接費 | 製造間接費 | 製造間接費 | 製造間接費 | 製造間接費 | – | 〇 |

つまるところ、青字の製造間接費の取り扱い範囲に注目することで、複数のグルーピングを一度に理解するのに役立つ。

なお、上記テーブルには、操業度の関連による分類(変動費/固定費)、管理可能性による分類(管理可能費/管理不能費)の区別を付していない。それらを加味すると、もはや上級ではなく神級になってしまうため、ここではテーブル化していない。

形態別(3分類)×直間別(2分類)=6分類 を考えておけば、後は組み合わせ次第で、大抵の原価計算システムには対応することができる。

これを、業績管理システムに発展させるには、6分類×操業度との関連(固変2分類)×管理可能性(可不可2分類)=24分類 を考える必要がある。

24分類にもなると、非該当項目(実は存在しない項目)も増加するので、実際は組み合わせがスカスカ(sparse)になり、人間系で管理する項目数は見た目ほど多くはない。

しかし、これを情報システム(IT)として実装するためには、やはり最大で24項目の組み合わせを可能にするテーブル設計が必要にはなる。

期間原価

制度会計目的

期間原価は、英語では、period costs と呼ばれている。

この場合の期間原価とは、製品・サービスの製造活動以外の経営諸活動から発生したコストを意味する。

実務的には(実際的には)、期間原価は概算でしかありえない。

製品原価にひもづけられている製造活動以外の経営活動(販売とか管理とか)も究極的にはその製品からの収益獲得に貢献しているから、期間原価も製品原価と等しく、費用収益対応の原則の下、採算計算のために費用計上(原価計上)されねばならない。

しかし、ひとつひとつの製品・サービスにひもづける(対応させる)ことが難しい、すなわち、在庫計算するには無理があるコストであっても、費用に計上する必要がある。

そこで、制度会計上、期間利益を計算して開示するために、特定の会計期間に発生したコストを、その会計期間の売上高(営業収益)に対応させて期間利益を算出するために、製造原価にプラスして上乗せする分を期間原価とした。

そのため、ある一定期間に発生が認識された概算値としてP/Lに費用計上されるのが期間原価である。

期間原価のもっとも通りがよい名称は、販売費および一般管理費(販管費、SGA: Selling, General, and Administrative expense)であろう。

ちなみに、日本の会計慣行(原価計算基準)では、製品原価+期間原価=総原価 とされている。

管理会計目的

ステークホルダーの意思決定に資するための公表用財務諸表の作成を目的とする制度会計(財務会計)では、期間原価は発生額を総額で原価計上し、会計報告単位(通常は連結決算単位か単体決算単位)で原価計算=期間利益計算がなされればよいことになっている。

しかし、企業内部において、製商品・サービスの値付け(値決め)や、その製商品・サービスを取り扱っている部門や組織(事業部・カンパニーなど)ごとの業績管理をするために、期間原価を敢えて個々の製商品・サービスに配賦して、あたかも製品原価と同様に単位当たりコスト計算をすることもあり得る。

論者によっては、本社費をまともに個別の製商品・サービスにどのような配賦基準を用いて配賦するのが適切か、その結果が果たして意思決定に有用なのか、といった議論とその実行に時間を割くことに対する疑問を持つ人がいるのも確かである。

本稿ではその是非にまで踏み入ることはしない(別稿で取り上げる)。ここで言えることは、

A(アー)にはA(アー)に向いた話、B(ベー)にはB(ベー)にふさわしい任務というものがあるかと思います。

パウル・フォン・オーベルシュタイン|銀河英雄伝説

ということ。

別の言い方をすれば、『馬鹿と鋏は使いよう』ということである。

原価管理 Cost Management 体系

コメント