計算式

一人当たり人件費は、従業員一人当たりにどれくらいの人件費を費やしているかを表す。「人」も大切な経営資源のひとつなので、経営資源の単位当たり調達コストを知るうえで便利な指標である。

通常は人数(ヘッドカウント、ウォームボディ)を用いるが、工数(稼働時間、就業時間)を用いることもある。なぜなら、パート・アルバイトとフル雇用の労働者の時間当たり生産性や時間当たり売上高を同じ条件で算出することによって、正確に労働付加価値を計算するためである。

ここでは、わかりやすさのため、単純に人数を用いる。

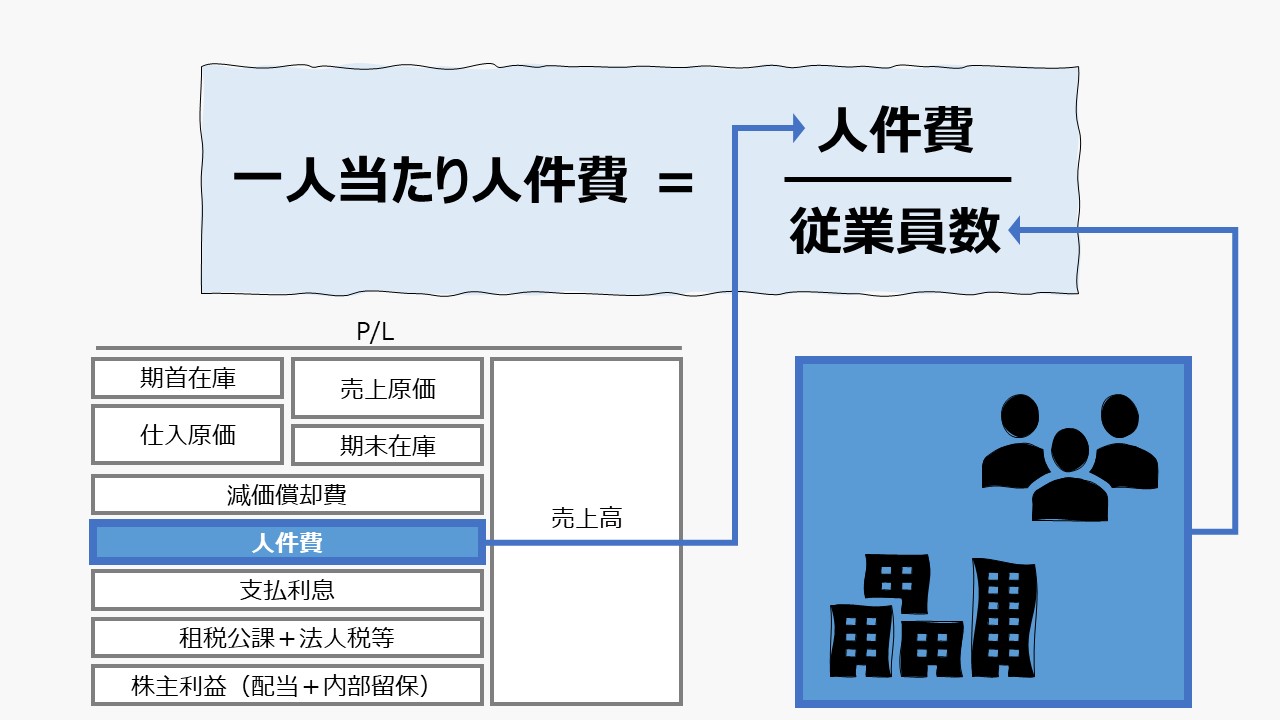

\( \displaystyle \bf 一人当たり人件費= \frac{人件費}{従業員数} \)

この指標の単位は「一人当たり」で、従業員一人あたりどれくらいの割合で利益を稼いでいるかを表す。

分母の従業員はB/S項目ではないが、資本と同様のストック概念で認識する。そのため、B/S項目と同様、平均在籍人数を用いる方法と、期首または期末の数字を用いる方法が存在する。平均在籍人数の方は、期首期末の平均値であり、(期首在籍人数+期末在籍人数)÷2 で求める。

仮に、付加価値額が単四半期の場合、従業員数も同じ単四半期の期首期末の値を用いて平均在籍人数を計算する必要がある。年平均残高は用いない。

また、従業員数の数え方には、次の2つの考え方がある。

①単純な頭数(Warm body)

②標準1日作業時間当たり人数(Full time equivalent)

①は、8時間労働者も4時間のパートタイマーも同じく一人二人と数えるやり方。②は、4時間のパートタイマーは0.5人分とカウントするやり方である。

よって、従業員の数え方は以下の4つの方法が存在することになる。

期首に、正社員(8時間勤務)5人、パートタイマー(4時間勤務)10人、期末に、正社員7人、パートタイマー8人だとしたら、下表のようになる。

| 期中在籍平均 | 期末在籍数 | |

|---|---|---|

| ヘッドカウント | 15人 | 15人 |

| 標準工数 | 10.5人 | 11人 |

ここで必要とされる「人件費」は、企業活動において付加価値を得るために「人」という経営資源を投入するコストを明らかにするものである。

よって、単純に「支払給与」だけではなく、「人」を雇用し、価値を生む人材であり続けるために、健康と技能を維持・向上させるために必要な支出をすべて含めて計算することが必要になる。

- 人件費の例

- 現物給与

- 所定内賃金

- 所定外賃金

- 賞与・一時金

- 現物給与以外

- 退職金費用

- 法定福利費

- 法定外福利費

- 採用費

- 教育研修費

- 現物給与

- 人件費:現物給与を含む、およそ「人」を雇用するうえで必要になるコスト

- 従業員数:経済活動に動員された人の数

定義と意味

企業の労働生産性は、「生産性分析」「Productivity」における主要な指標のひとつである。

一般に、付加価値を用いた生産性分析は、

①生産効率の分析

②付加価値の分配の分析

の2つの体系からなる。

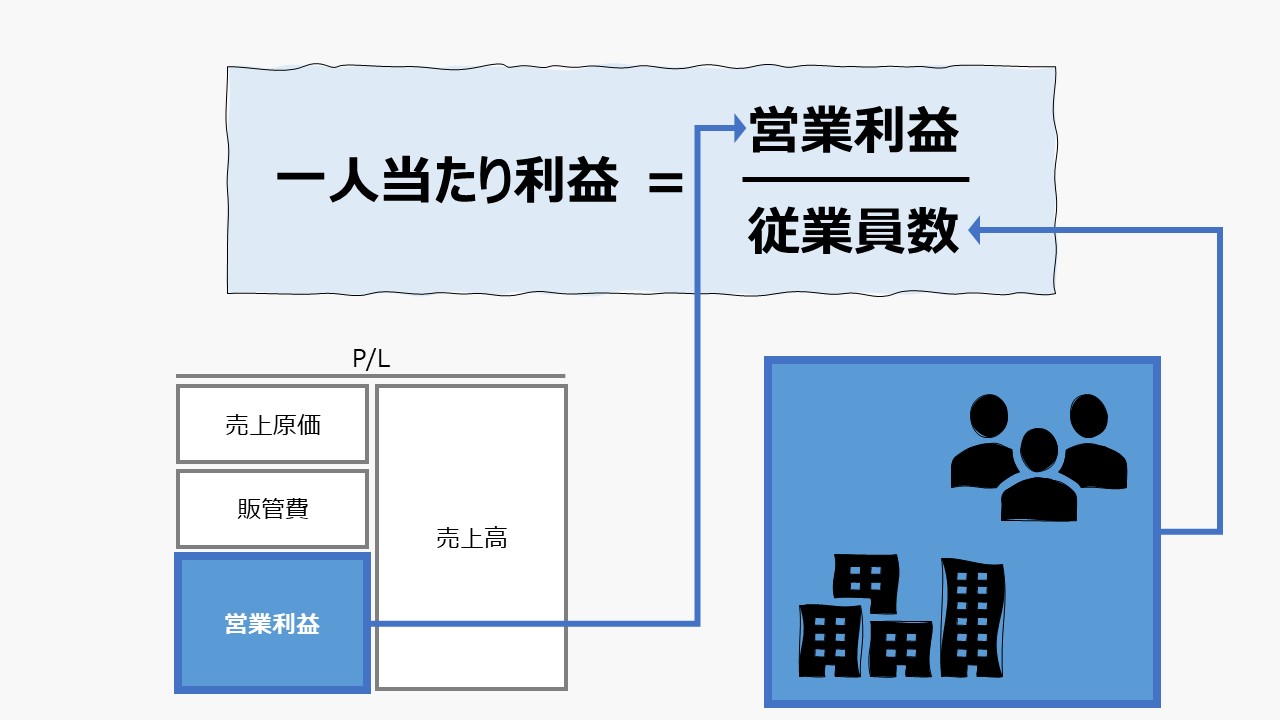

一人当たり利益は、①生産効率の分析においては、「一人当たり付加価値」の補助指標として、②付加価値の分配の分析においては、「労働分配率」の補助指標として用いられることが多い。

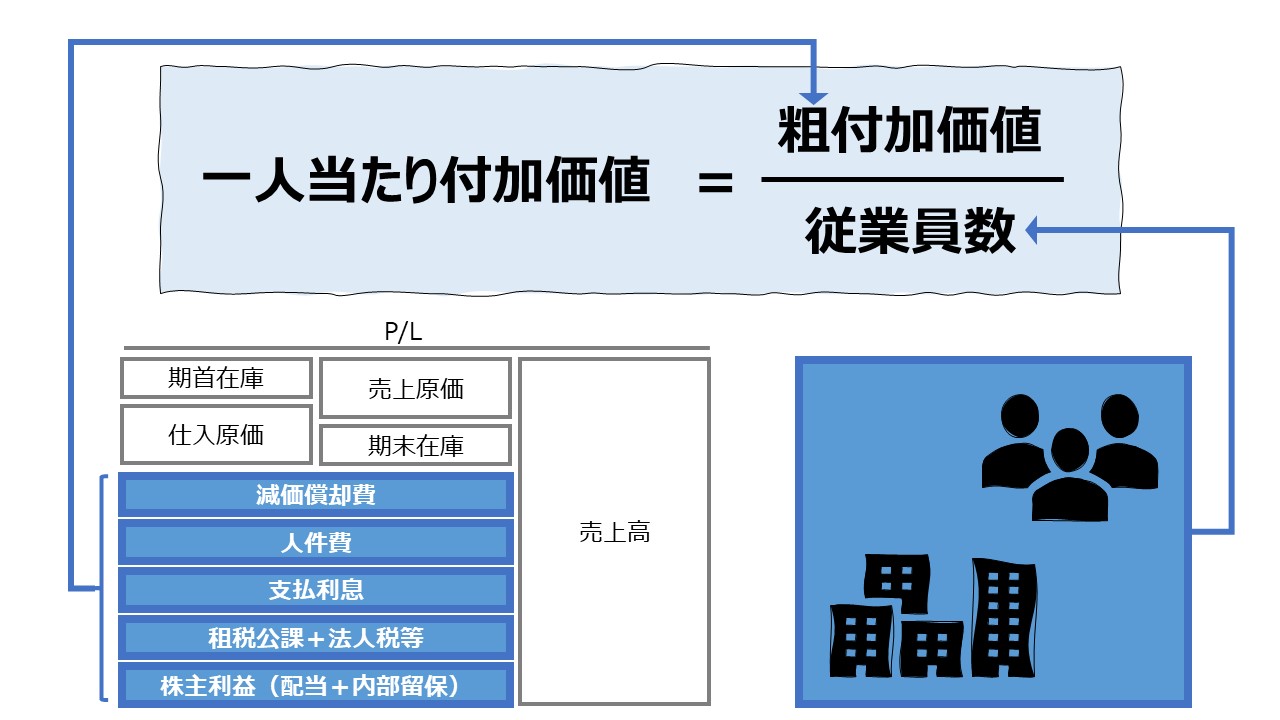

\( \displaystyle \bf 労働分配率= \frac{人件費}{粗付加価値} = \frac{\left(\frac{人件費}{従業員数}\right)}{\left(\frac{粗付加価値}{従業員数}\right)} = \frac{一人当たり人件費}{一人当たり付加価値} \)

労働分配率 を適切に抑制できることができれば、企業活動は、人件費を上回る付加価値を生み出すことがより容易になる。

別の言い方をすると、人件費 < 粗付加価値 となっていることが必要となり、これを引き算で表すと、

人件費スプレッド = 粗付加価値 – 人件費 > 0

となり、「人件費スプレッド」を正の値に保つことが、付加価値を増やすことにつながる。

つまり、「人件費スプレッド」が正の間は、従業員数を増やした方が、額としての付加価値は増加する可能性が高いということである。

従業員の追加投入(増員・雇用拡大)が付加価値の増進につながるのは、一人当たり人件費 < 一人当たり付加価値 が成立している条件下である。

その条件が成立する限界を見極めるのにこの指標は役立つ。

なお、「人件費スプレッド」は、外部の財務分析担当者向けには、算出・把握が難しい「付加価値」に代えて、「売上総利益」「営業利益」などの財務数値を用いる分析方法もある。

解釈と使用法

当然、企業は営利を目的として設立され、利潤獲得活動をするため、企業利益または企業利益の源泉となる付加価値を超える人件費の支出を無策のまま看過することはできない。

しかし、企業利益の最大化を目的として、「一人当たり人件費」をできるだけ下げることは、雇用施策として理想的であるとは言えない。

一人当たり人件費は、従業員にとって高い方がモチベーションも高く保つことができ、その分高いパフォーマンスを期待することができる。

また、高い人件費に見合う作業品質の高い従業員が雇用できていることを示す場合もある。

高い作業品質を維持・増進させるために、教育・研修も必要になり、ここにおける人件費はそうしたコストも含めた概念である。

よって、一人当たり人件費が低ければ低いほど、短期的には会計的利益は増えるかもしれないが、中長期的には、企業の競争力・成長力を削ぐ結果となり、企業利益はもちろんのこと、付加価値も下げてしまう可能性がある。

しかし、逆に、一人当たり人件費が付加価値に対して高止まりしている(=労働分配率が高止まりしている)場合、サービス業など労働集約的な業種では、価格競争力を失う可能性もある。

あくまで、一人当たり人件費は、労働分配率や一人当たり付加価値などの指標や会計的利益とのバランスを注意深くモニタリングすることが必要になる。

前章で見た、労働分配率と一人当たり人件費の式や、人件費スプレッドで適切な人件費水準をチェックするためにこの指標を用いるのがよい。

労働集約的な業種や、給与水準が高くても高スキルの従業員の雇用が必要なビジネスモデルなど、比較対象となる目標値の変動幅が大きいため、ベンチマークに用いる指標の選択には留意が必要である。

よって、ここでは、自社内で内部チェックするための指標の見方として、「人件費スプレッド」に着目した方法を採用するとすると、

一人当たり人件費が一人当たり付加価値を上回っていることは、

逆に、一人当たり人件費が一人当たり付加価値未満であることは、

シミュレーション

以下に、Excelテンプレートとして、FY13~FY18の法人企業統計からの実績データをサンプルで表示している。母集団は、金融業、保険業以外の全業種・全企業規模の約280万社である。

入力欄の青字になっている「期間」「期中平均役員数」「期中平均従業員数」「減価償却費計」「役員給与」「役員賞与」「従業員給与」「従業員賞与」「福利厚生費」「動産・不動産賃借料」「支払利息等」「租税公課」「法人税、住民税及び事業税」「法人税等調整額」「配当金計」「社内留保」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

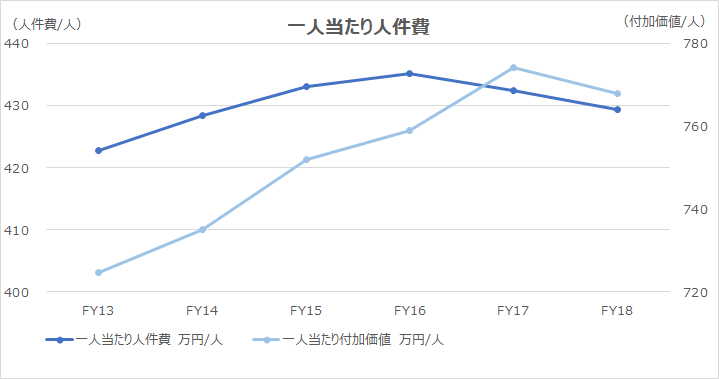

「一人当たり人件費」は「一人当たり付加価値」の成長とともにFY16まで順調に増加していったが、FY17からは減少に転じている。

一人当たり付加価値は、1年遅れで、FY18をピークに減少に転じている。

一般的に雇用関係の数値は景気変動に対して遅効性があると考えられているが、この対比分析からは、一人当たり人件費から減少に転じていることが興味深い。

なお、同様の分析は、ひとつの企業内でも実施可能である。

上記で法人企業統計を使用したのは、粗付加価値の算出を加算方式で行う場合、正確な費用項目を外部開示用の財務資料から抽出することができないからである。

言い換えれば、内部管理用として、自社または関連会社の財務資料が入手できれば、同様の分析は可能になる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント