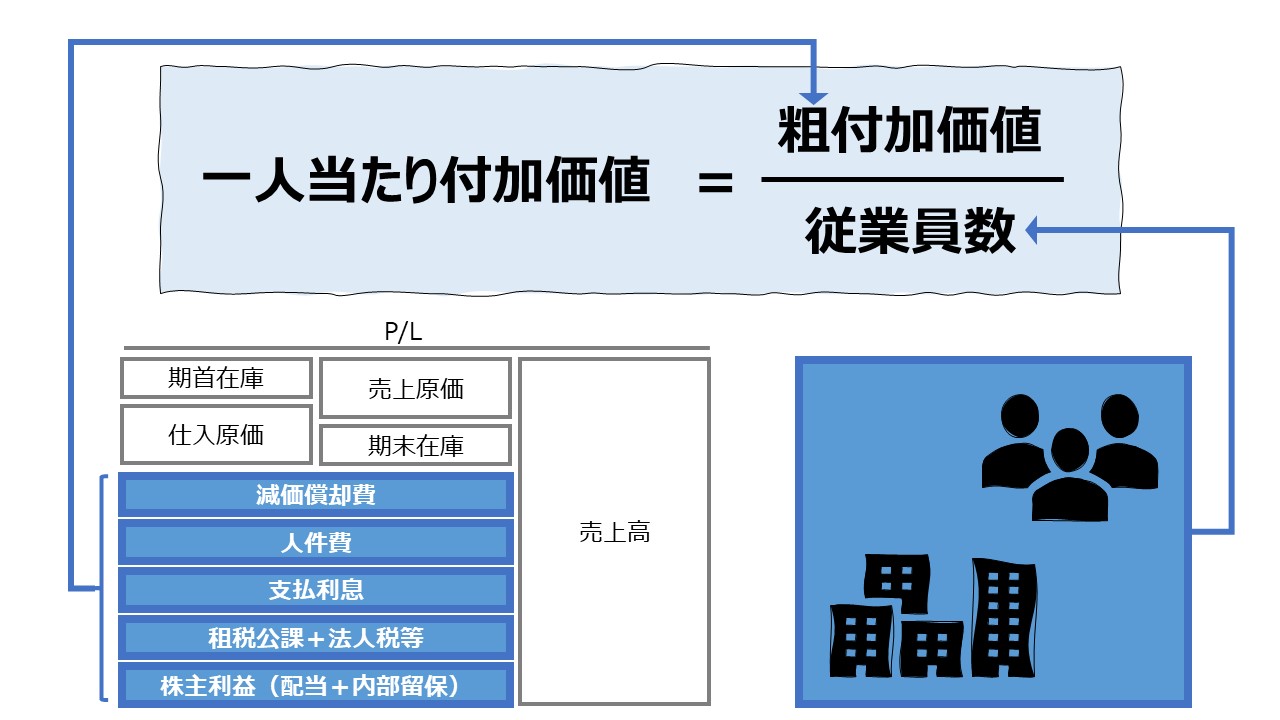

計算式

一人当たり付加価値は、従業員一人当たりでどれくらいの付加価値を生み出しているのかを表す。

いわゆる「労働生産性(Labor Productivity)」のことである。

「人」という大切な経営資源への投資を付加価値でどれくらい回収できているのかを、人当たりで見るのに利な指標である。

通常は人数(ヘッドカウント、ウォームボディ)を用いるが、工数(稼働時間、就業時間)を用いることもある。なぜなら、パート・アルバイトとフル雇用の労働者の時間当たり生産性や時間当たり売上高を同じ条件で算出することによって、正確に労働付加価値を計算するためである。

ここでは、わかりやすさのため、単純に人数を用いる。

\( \displaystyle \bf 一人当たり付加価値 = \frac{付加価値}{従業員数} \)

この指標の単位は「一人当たり」で、従業員一人あたりどれくらいの割合で利益を稼いでいるかを表す。

分母の従業員はB/S項目ではないが、資本と同様のストック概念で認識する。そのため、B/S項目と同様、平均在籍人数を用いる方法と、期首または期末の数字を用いる方法が存在する。平均在籍人数の方は、期首期末の平均値であり、(期首在籍人数+期末在籍人数)÷2 で求める。

仮に、付加価値額が単四半期の場合、従業員数も同じ単四半期の期首期末の値を用いて平均在籍人数を計算する必要がある。年平均残高は用いない。

また、従業員数の数え方には、次の2つの考え方がある。

①単純な頭数(Warm body)

②標準1日作業時間当たり人数(Full time equivalent)

①は、8時間労働者も4時間のパートタイマーも同じく一人二人と数えるやり方。②は、4時間のパートタイマーは0.5人分とカウントするやり方である。

よって、従業員の数え方は以下の4つの方法が存在することになる。

期首に、正社員(8時間勤務)5人、パートタイマー(4時間勤務)10人、期末に、正社員7人、パートタイマー8人だとしたら、下表のようになる。

| 期中在籍平均 | 期末在籍数 | |

|---|---|---|

| ヘッドカウント | 15人 | 15人 |

| 標準工数 | 10.5人 | 11人 |

付加価値には、人件費などのコストも含められているため、厳密には会計的利益とは異なる。

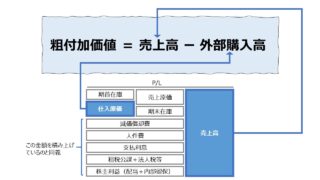

- 付加価値:

- [控除法]付加価値 :インプット - アウトプット

- [加算法]付加価値:誰かに配分された付加価値の合計(従業員、債権者、投資家、政府など)

- 従業員数:経済活動に動員された人の数

定義と意味

企業活動において、業種やビジネスモデルの違いにより、労働集約度の差は大きいが、「人」の労働という活動によって価値増殖が行われる点では変わらない。

付加価値(生産性)を上げるには、経営資源のインプットを減らす(材料などの歩留まり率を上げる)、事業活動が生み出すアウトプットを増やす(一人当たりの売上高・利益・産出量を増やす)ことが必要になる。

「一人当たり付加価値」という指標は、「人」という経営資源の投入がどれくらいのアウトプットを効率的に算出しているのかを、従業員の人数に着目して示すものである。

この指標は、様々な中間指標を加えることによって、人当たりの生産性をどのようにしたら向上させることができるのか、多角的に分析することを可能にする。

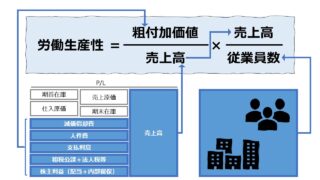

\( \displaystyle \bf 一人当たり付加価値 = \frac{付加価値}{従業員数} = \frac{付加価値}{売上高} \times \frac{売上高}{従業員数} = 付加価値率 \times 一人当たり売上高 \)

この式によると、一人当たり付加価値を上げるためには、

①製商品・サービスの顧客訴求力を強くすることで付加価値率を上げる

②販売効率を上げることで一人当たり売上高を上げる

ことが必要になることがわかる。

\( \displaystyle \bf 一人当たり付加価値 = \frac{付加価値}{従業員数} = \frac{付加価値}{利益} \times \frac{利益}{従業員数} \\ = \frac{1}{\left(\frac{利益}{付加価値}\right)} \times \frac{利益}{従業員数} = \frac{1}{利益分配率} \times 一人当たり利益 \)

この式によると、一人当たり付加価値を上げるためには、

①利益以外への価値配分を増加させることで利益分配率を下げる

②マージン率の高い製商品・サービスを選別することで一人当たり利益を上げる

ことが必要になることがわかる。

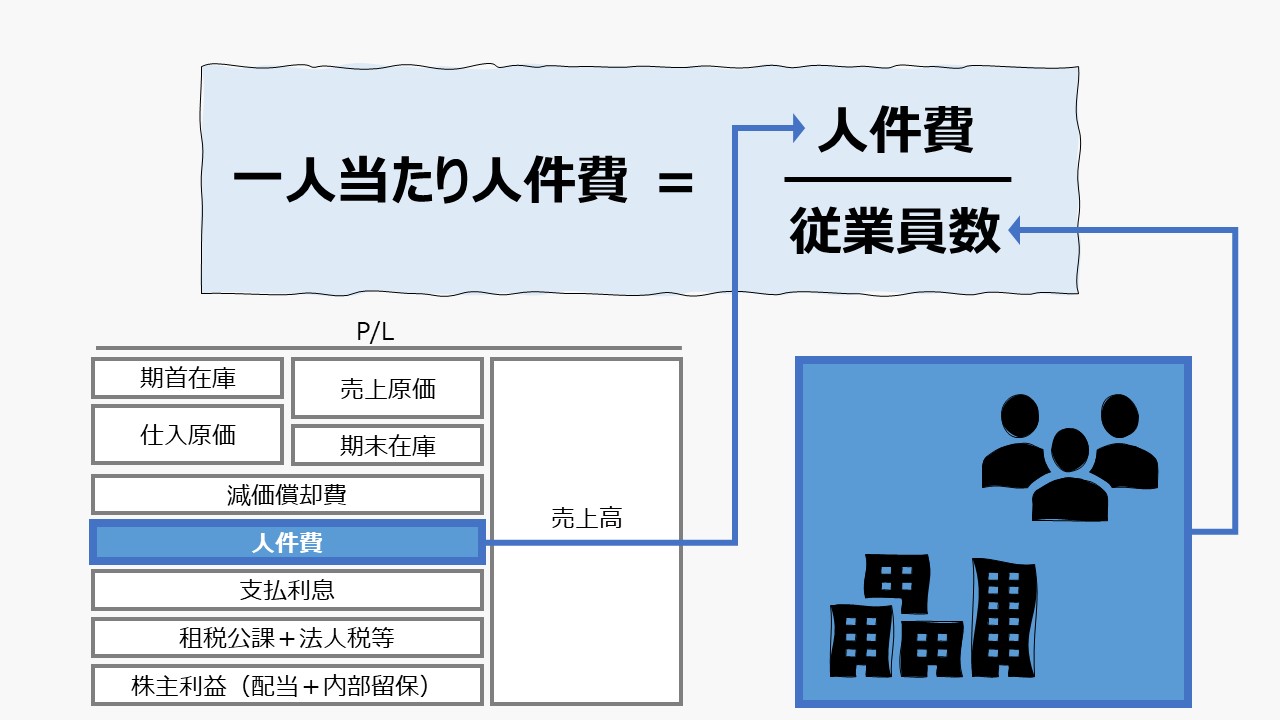

\( \displaystyle \bf 一人当たり付加価値 = \frac{付加価値}{従業員数} = \frac{付加価値}{人件費} \times \frac{人件費}{従業員数} = 労働効率 \times 一人当たり人件費 \\ = \frac{1}{\left(\frac{人件費}{付加価値}\right)} \times 一人当たり利益 = \frac{1}{労働分配率} \times 一人当たり人件費 \)

この式によると、一人当たり付加価値を上げるためには、

①従業員のモチベーションや作業品質向上のため、できるだけ一人当たり人件費を上げる努力をする

②上昇した人件費を上回る付加価値を生む商材に集中することで労働効率を上げる

ことが必要になることがわかる。

ちなみに、労働効率 = 労働分配率(逆数)が成り立つ。

\( \displaystyle \bf 一人当たり付加価値 = \frac{付加価値}{従業員数} = \frac{付加価値}{有形固定資産} \times \frac{有形固定資産}{従業員数} = 設備投資効率 \times 労働装備率 \)

この式によると、一人当たり付加価値を上げるためには、

①より生産性の高い目的に対して設備投資がなされるように設備投資効率を上げる

②設備投資による機械化・自動化を進めて労働者がツールや職場環境の利用度(労働装備率)を上げる

ことが必要になることがわかる。

企業の労働生産性は、「生産性分析」「Productivity」における主要な指標のひとつである。

一般に、付加価値を用いた生産性分析は、

①生産効率の分析

②付加価値の分配の分析

の2つの体系からなる。

上で見たきた通り、①生産効率の分析においては、「付加価値率」「一人当たり売上高」「一人当たり人件費」「設備投資効率」「労働装備率」「一人当たり付加価値」を主にモニタリングする。

②付加価値の分配の分析においては、「利益分配率」「一人当たり利益」「労働効率」を主にモニタリングする。

解釈と使用法

一人当たり付加価値は、一人当たり売上高と密接に関連しているので、労働集約度に伴う業界やビジネスモデルごとの変化幅が大きい。

そのため、近似のビジネスモデルを採用するコンペチタ―と比較することが望ましい。

したがって、一人当たり付加価値が比較対象とするベンチマークより小さい場合、

逆に、一人当たり付加価値の値が増大することは、

当然、企業は営利を目的として設立され、利潤獲得活動をするため、企業利益または企業利益の源泉となる付加価値を超える人件費の支出を無策のまま看過することはできない。

シミュレーション

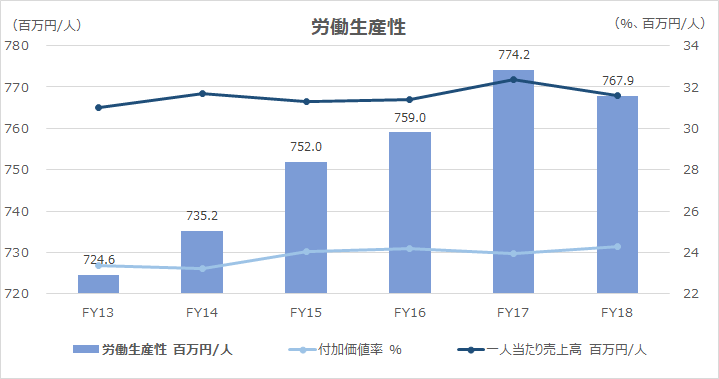

以下に、Excelテンプレートとして、FY13~FY18の法人企業統計からの実績データをサンプルで表示している。母集団は、金融業、保険業以外の全業種・全企業規模の約280万社である。

「労働生産性(Labor Productivity)」のページで使用しているものを再掲する。

入力欄の青字になっている「期間」「会社数」「期中平均役員数」「期中平均従業員数」「売上高」「売上原価」「減価償却費計」「役員給与」「役員賞与」「従業員給与」「従業員賞与」「福利厚生費」「動産・不動産賃借料」「支払利息等」「租税公課」「法人税、住民税及び事業税」「法人税等調整額」「配当金計」「社内留保」「土地(期首)」「土地(期末)」「その他有形固定資産(期首)」「その他有形固定資産(期末)」「建設仮勘定(期首)」「建設仮勘定(期末)」「総資本(期首)」「総資本(期末)」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

シミュレーション結果の解釈と分析は「労働生産性(Labor Productivity)」のページで説明しているため、ここでは割愛する。

なお、同様の分析は、ひとつの企業内でも実施可能である。

上記で法人企業統計を使用したのは、粗付加価値の算出を加算方式で行う場合、正確な費用項目を外部開示用の財務資料から抽出することができないからである。

言い換えれば、内部管理用として、自社または関連会社の財務資料が入手できれば、同様の分析は可能になる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント