計算式

企業体力は、「企業体力指数」「財務体力」とも呼ばれ、企業の財務基盤の総合的な頑健性を測定するための指標である。

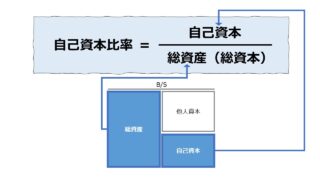

収益性を示す「総資本経常利益率」と、安全性を示す「自己資本比率」の乗算(積)の形で表される。

単位は、「%」と「%」の積からなる「指数」の形で表現されることが専らだが、指標の本質的な計算構造から単純な「%」に置き直して用いることもできる。

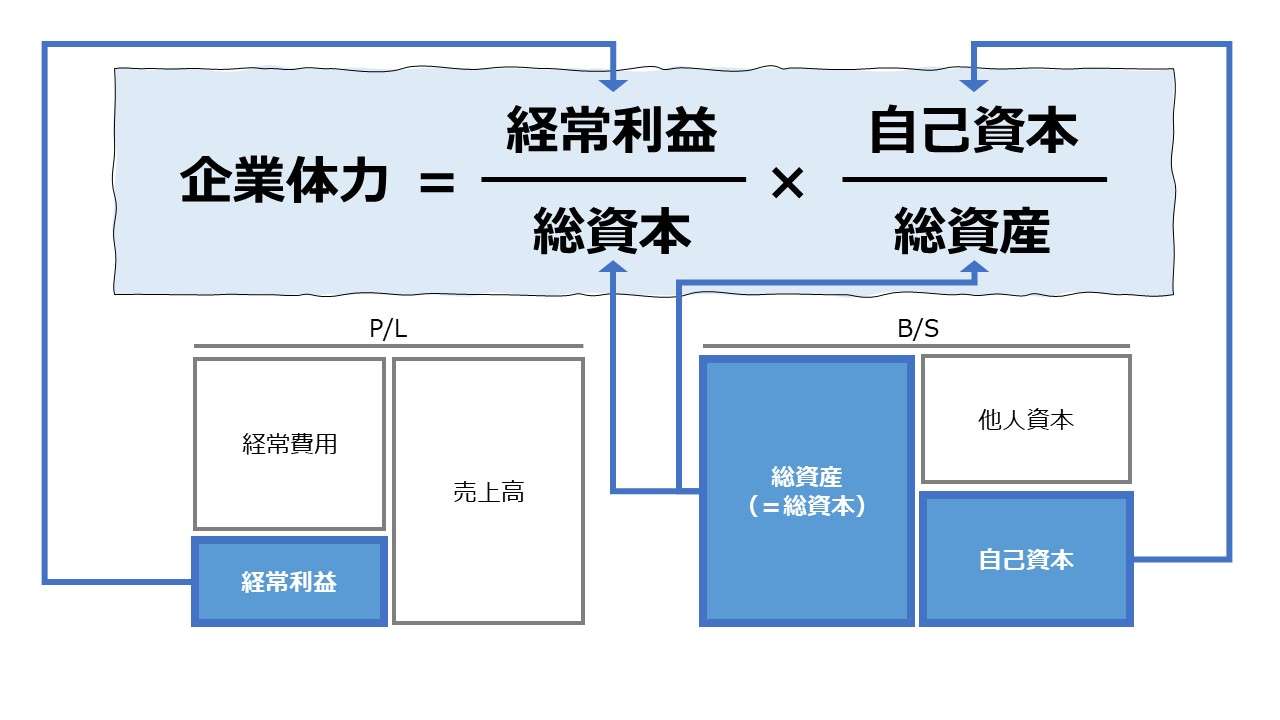

\( \displaystyle \bf 企業体力 = 総資本経常利益率 \times 自己資本比率 \)

例:

総資本経常利益率 5%

自己資本比率 40%

企業体力 = 5% × 40% = 200

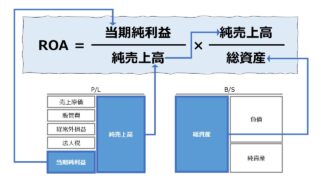

「総資本経常利益率」については、総資本=総資産、総資産の収益性を表す段階利益概念を日本基準(J-GAAP)の経常利益をそのまま採用するものとして、ROA(総資産利益率:Return on Assets)と表現している書籍も多い。

その場合上式は、

\( \displaystyle \bf 企業体力 = ROA \times 自己資本比率 \)

とも表記されることになる。

ROAというアルファベット略称を用いてしまうと、どうしても海外投資家等が使用している定義に合わせておかないと、会計実務等で支障が出ることが多い。

なぜなら、多くの場合は、ROAは、デュポンツリーによって、ROE以下、総資産回転率や、売上高純利益率などにブレークダウンされるものとして考えられているからだ。

しかも、海外投資家・会計実務者は、そもそも日本固有の経常利益に馴染みがない。

「企業体力(指標)」の運用自体は、日本オリジナルで発展してきたので、そのまま「総資本経常利益率」と表記しておくことをお勧めする。

企業体力は、総資本経常利益率 と 自己資本比率 の掛け算で求められる

定義と意味

企業体力が「指数」と位置付けられているのは、計算要素とされる「総資本経常利益率」と「自己資本比率」がそれぞれ「%」表示されていて、「%」同士の掛け算で求めるからである。

その積にはもはや、百分率の数学的意味は霧消しているので、改めて「指数」と位置づけ、業界平均値などとの相対比較で参照される指標として用いられる。

この時、百分率の%をいったん分数に戻して計算式をちょっといじると、企業体力の計算構造の本質が現れる。

\( \displaystyle \bf 企業体力(指数) = 総資本経常利益率(\%) \times 自己資本比率(\%) \)

\( \displaystyle \bf 企業体力(指数) = \frac{経常利益}{総資本} \times \frac{自己資本}{総資本} \)

\( \displaystyle \bf 企業体力(指数) = \frac{経常利益 \times 自己資本}{総資本^2} \)

上式から、企業体力は、総資本に占める経常利益と自己資本の積であることが分かる。

そして、経常利益と自己資本は、相補的関係にある。

例えば、経常利益と自己資本の積が100で固定値であると仮定した場合、下記の組み合わせはすべて同じ企業体力の値を示すことになる。

| ケース | 経常利益 | 自己資本 |

|---|---|---|

| 財務安定 | 1 | 100 |

| 中庸 | 10 | 10 |

| 高収益 | 100 | 1 |

企業体力は、総資本経常利益率と自己資本比率をトレードオフの関係に置いたところで、総資本(=総資産)に対する構成比率の乗算で求めるということになる。

このことから、企業体力は、企業の収益性と財務安全性とを総合的に判断するために測られる指数であることが改めて確認できる。

解釈と使用法

企業体力は、高ければ高いほど、企業の環境激変への対応力(リスク許容度)が高いことを示す。

一旦不況に陥ると、売上高が減少し、収益力も低下する。そうすると、ビジネス規模の縮小により、運転資金が自然減となったり、人員のリストラ(残業停止措置などを含む)により人件費の圧縮も図ることができるが、借入金の元利返済はそう簡単に待ってくれない。

そのため、返済義務のある有利子負債は、ここで言う企業体力(利益、厳密には内部留保 または 返済義務のない自己資本)が原資となって返済に充てられることになる。

よって、経営者目線においても、銀行などの金融機関の目線においても、企業体力が示す指数は高い方が望ましいことになる。

ただし、表示単位が「指数」となっているため、どれくらいの水準ならば倒産リスクを回避できるのか、企業が属する業種・業態ごとの平均値や企業成長ステージごとの目安が経験知的に得られているに過ぎない。

日本の中小企業向けの経営コンサルタントが専ら引き合いに出す閾値として、330(または300)と120が代表的である。

計算式の構造から、どうしても、定義域としての総資本経常利益率 と 自己資本比率 について、共に正数であることが必要になってくる。

いわゆる経常赤字の場合や、債務超過等で自己資本がマイナス値に陥っている場合、意図するような「企業体力(指数)」を算出することができない。

米国の超成熟企業(フィリップモリスやボーイング等)は積極的な株主還元で形式的に債務超過状態だが経営安定度に今の所疑念は生じていないので、必ずそうとは言い切れないが、総資本経常利益率 か 自己資本比率 の一方がマイナス値になった場合、多くの企業は返済能力に疑念が生じている可能性が高いといえる。

よって、そうした財務リスクの高い企業は、「企業体力(指数)」そのものが計算不能になること自体が、債務返済リスクの表面化を表していると考えて間違いないだろう。

シミュレーション

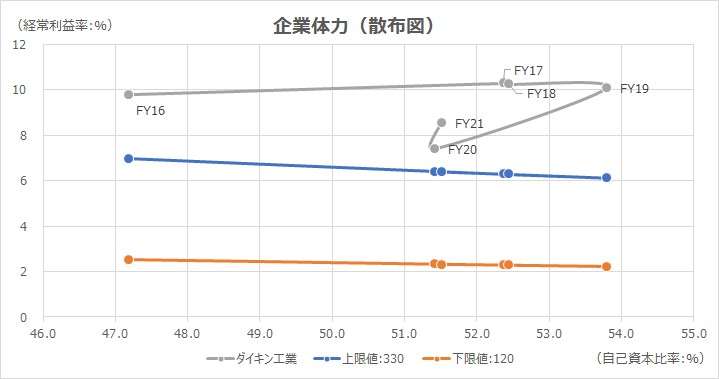

以下に、Excelテンプレートとして、FY16~FY21のダイキン工業の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「経常利益」「純資産額」「新株予約権」「非支配株主持分」「総資産額」「会社名」「上限値」「下限値」に任意の数字・文字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

ダイキン工業は時価総額上位企業の中でも貴重な日本基準による財務諸表開示会社である。つまり、経常利益のP/L表示が残っている。

まず指標の質的評価からだが、定説にもとづく健康体企業の目安である330をはるかに超えて推移している。この指標を見る限り、不況耐性は抜群にあると評価してよい。

【補足】総資本経常利益率の計算について

P/L項目を分子に、B/S項目を分母に持つ計算式の場合、B/S残高を期首期末の平均残高(平残)に調整後に利益率を計算するのが常道である。

しかしながら、自己資本比率というB/S項目のみで計算される指標と組み合わせて散布図を作成する必要性から、ここでは敢えて、期末残高のみで総資本経常利益率を計算している。もちろん、平残を用いても計算可能だが、「企業体力指数」を計算する手前、基礎となる僧資産額は自己資本比率の計算時と同じ値を用いる方が整合的であると判断した。

CONCAT関数、絶対参照

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント