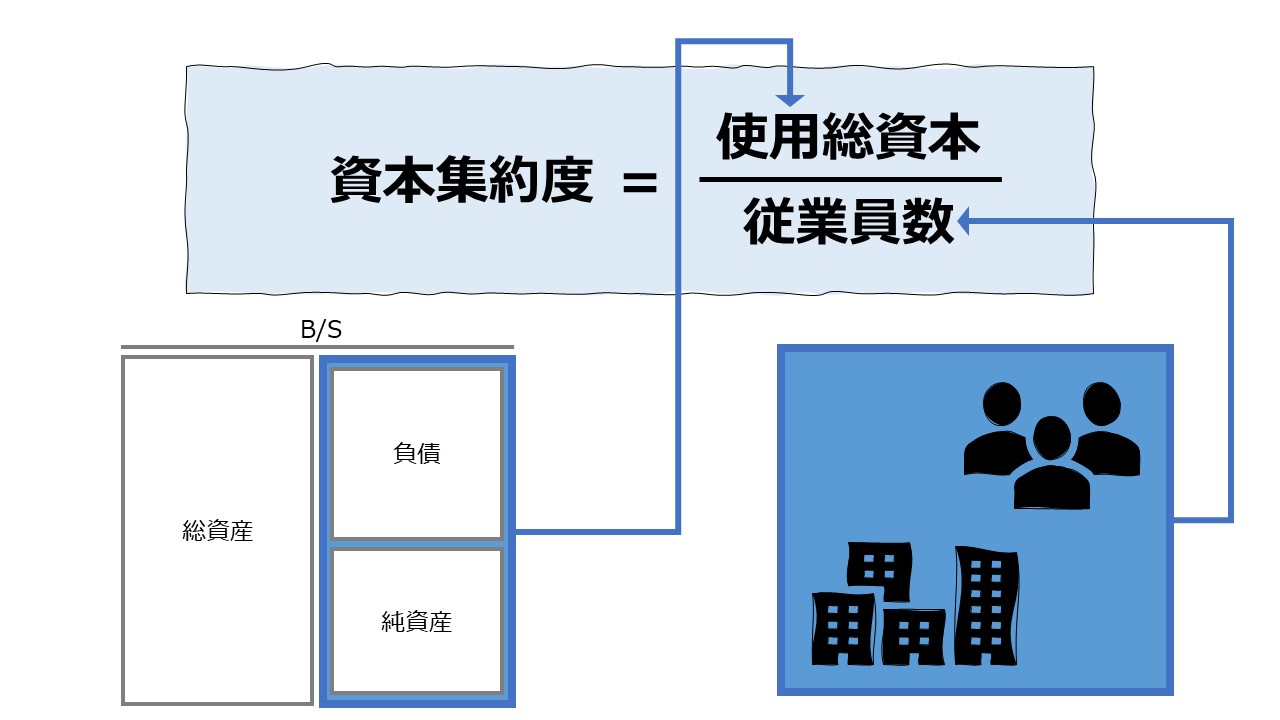

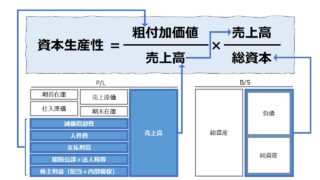

計算式

資本集約度は、従業員一人当たりの使用総資本の額を表す。

在庫投資、設備投資、ソフトウェアなどの無形固定資産への投資等のすべてを従業員の在籍人数で割ることで、従業員による付加価値活動が資本面からどれだけ充実しているかを示す。

\( \displaystyle \bf 資本集約度 = \frac{使用総資本}{従業員数} \)

総資本は、他人資本と自己資本の合計を意味する。他人資本は、借入金(負債)を指し、自己資本は、株主が出資した持分(出資後の利益剰余金を含む)を指す。

総資本は、企業が事情運営のために調達した資本を意味し、通常は、貸借対照表(B/S)の貸方の合計値(貸方残)である。

債務超過や100%超の自己株式消却などの状態を除き、一般的には、総資本 = 総資産 の恒等式が成り立つので、総資本の額は、事業運営に投下された総資産と一致すると考えて差支えがない場合が多い。

「使用」の意味は、実際に事業運営を目的として、多様な資産形態で事業に投下されている状態を意味する。

棚卸資産(在庫)や、土地・建物などの有形固定資産の形で、在庫投資や設備投資されている状態がイメージしやすい。

「使用総資本」と「使用」の語を用いる場合は、事業目的で投下されていない滞留資本または待機資本を除きたい意図がある。

現時点で事業活動に使用していない遊休設備や、特定の事業に投資していない現預金(ただし、資金繰りに無関係の余剰資金のみ)の金額が分かれば、総資産から差し引くことで、「使用総資本」の額を求めることができる。

財務分析において、B/S項目を計算に用いる際、一般的には平均残高(平残)を用いることが多い。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

ファイナンスの世界では、期首または期末の数字を用いる方法も存在するが、ここでは慣習に従って、平残を用いることとする。

- 使用総資本:

- 使用:事業目的に投下された金額

- 総資本:企業が負債(他人資本)と株主持分(自己資本)の形で調達した資金

- 従業員数:経済活動に動員された人の数

定義と意味

この分析の前提にあるのは、経営活動を、経営資源のインプットと企業成果のアウトプットの交換比率として計数的に捉える企業観である。

インプット → 事業活動 → アウトプット

100 の経営資源を投下(インプット)して、事業活動(経営活動)の結果、100を超える成果を生み出したなら、経営活動として、生産性が十分にあるといえる。

インプットとアウトプットの比が大きくなればなるほど、その経営活動は生産性が高いという評価することができる。

経済学においては、生産性分析は、事業活動(経営活動)に投下する経営資源として、「労働力」「資本」「その他の技術的要素」の3つを対象とする。

経営分析においては、主に「労働力(従業員数・労働時間・人件費)」と「資本」の2つを用いることが多い。

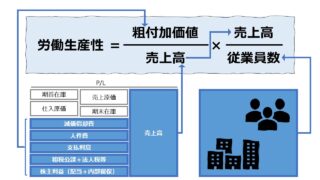

「労働力」の中でも「従業員数」を用いたものは、「労働生産性」「一人当たり付加価値」として知られている。

\( \displaystyle \bf 労働生産性 = \frac{粗付加価値}{従業員数} \)

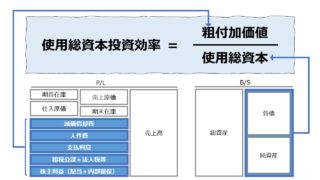

「資本」、特に断りがない場合に「使用総資本」概念を用いたものは、「資本生産性」「使用総資本投資効率」として知られている。

\( \displaystyle \bf 資本生産性 = \frac{粗付加価値}{使用総資本} \)

「資本集約度」は、労働生産性と資本生産性を関連付けて理解するために、労働生産性の式を展開する際に生まれる。

労働生産性 = 粗付加価値 ÷ 従業員数

= (粗付加価値 ÷ 使用総資本) × (使用総資本 ÷ 従業員数)

=使用総資本投資効率 × 資本集約度

ここで、数字感覚を持つために、簡単な数例で説明する。

例)粗付加価値:100万円、従業員数:20人、使用総資本:1000万円

\( \displaystyle \bf 労働生産性 = \frac{100万円}{20人} = 5万円/人 \)

\( \displaystyle \bf 労働生産性 = \frac{100万円}{1000万円} \times \frac{1000万円}{20人} = 5万円/人 \)

\( \displaystyle \bf 労働生産性 = 10\% \times 50万円/人 = 5万円/人 \)

このように、労働生産性(5万円/人)は、総資本投資効率(10%)と資本集約度(50万円/人)に要素分解できる。

同様の式展開は「資本生産性」でも可能だが、逆数 で値を捉えなければならないため注意が必要である。

資本生産性 = 粗付加価値 ÷ 使用総資本

= (粗付加価値 ÷ 従業員数) × (従業員数 ÷ 使用総資本)

=労働生産性(一人当たり付加価値) × 資本集約度(逆数)

ここで、逆数を肌感覚で理解するために、上記と同じく簡単な数例で説明する。

例)粗付加価値:100万円、従業員数:20人、使用総資本:1000万円

\( \displaystyle \bf 資本生産性 = \frac{100万円}{1000万円} = 10\% \)

\( \displaystyle \bf 資本生産性 = \frac{100万円}{20人} \times \frac{20人}{1000万円} = 10\% \)

\( \displaystyle \bf 資本生産性 = \frac{100万円}{20人} \times \frac{1}{\left(\frac{1000万円}{20人}\right)} = 10\%\)

\( \displaystyle \bf 資本生産性 = 5万円/人 \times \frac{1}{\left(50万円/人 \right)} = 10\%\)

このように、資本生産性(10%)は、労働生産性(5万円/人)と資本集約度(50万円/人)の逆数に要素分解できる。

解釈と使用法

前章のように、資本集約度は労働生産性と資本生産性の分析において次のような視点で活用することができる。

● 労働生産性

使用総資本投資効率が正のとき、資本集約度を上げると労働生産性も向上する

使用総資本投資効率が負のとき、資本集約度を上げると労働生産性が悪化する

| 労働生産性 | 使用総資本投資効率 | 資本集約度 | 解釈 |

|---|---|---|---|

| ↑ | プラス | ↑ | 使用総資本投資効率の寄与度をブーストする |

| ↓ | プラス | ↓ | 使用総資本投資効率の寄与度を減殺する |

| ↓ | マイナス | ↑ | 使用総資本投資効率の悪さをブーストする |

| ↑ | マイナス | ↓ | 使用総資本投資効率の悪さを緩和する |

● 資本生産性

労働生産性(一人当たり付加価値)が正のとき、資本集約度を下げる(資本を節約する)と資本生産性は向上する

労働生産性(一人当たり付加価値)が負のとき、資本集約度を上げる(投資を促進する)と資本生産性をより悪化させてしまう

| 資本生産性 | 労働生産性 | 資本集約度 | 解釈 |

|---|---|---|---|

| ↓ | プラス | ↑ | 労働生産性の寄与度を減殺する |

| ↑ | プラス | ↓ | 資本を節約することで資本生産性を増やす |

| ↑ | マイナス | ↑ | 労働生産性の悪さを緩和する |

| ↓ | マイナス | ↓ | 労働生産性の悪さをブーストする |

したがって、資本集約度は、使用総資本投資効率と労働生産性の状態によって、値を大きくするか小さくするかの評価・判断が分かれることになる。

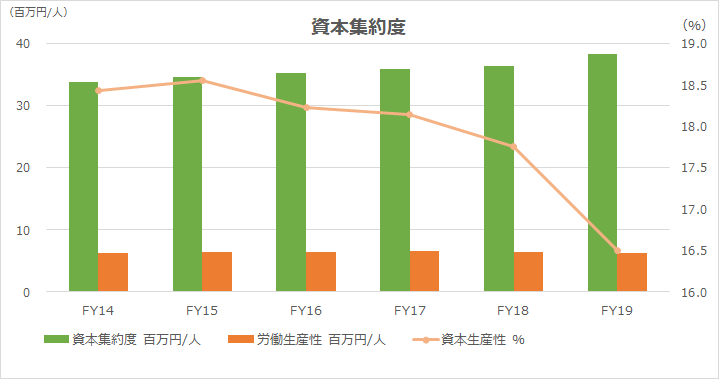

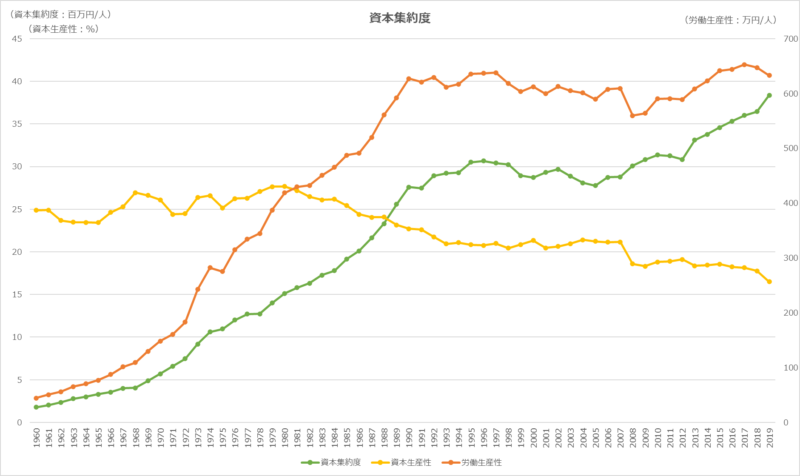

ここで、時系列で資本集約度を分析してみる。下記グラフは、全産業(金融業、保険業を除く)の1960年以降の資本集約度、労働生産性、資本生産性の推移である。

バブルがはじけるまで、労働生産性は右肩上がりに成長を続け、その成長には資本集約性の向上が大きく寄与していたことが分かる。

資本生産性は1980年代から減少を続ける中、バブル崩壊からリーマンショックまで、労働生産性と資本集約度は停滞していた。

リーマンショック後、資本集約度が再び上昇を始めると、労働生産性も再び成長基調に戻ろうとしている。

資本集約度がベンチマークとする値から減少することは、

逆に、資本集約度がベンチマークとする値から増加することは、

シミュレーション

以下に、Excelテンプレートとして、FY14~FY19の法人企業統計からの実績データをサンプルで表示している。母集団は、金融業、保険業以外の全業種・全企業規模の約280万社である。

入力欄の青字になっている「期間」「付加価値」「総資本(期首)」「総資本(期末)」「期中平均役員」「期中平均従業員」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

「資本集約度」は、FY15当初から継続的に上昇しているものの、同時に「資本生産性」が下落しているため、上記グラフでは「労働生産性」は停滞しているように見える(実際には労働生産性はFY17をピークに近年は下降している)。

なお、同様の分析は、ひとつの企業内でも実施可能である。

上記で法人企業統計を使用したのは、粗付加価値の算出を加算方式で行う場合、正確な費用項目を外部開示用の財務資料から抽出することができないからである。

言い換えれば、内部管理用として、自社または関連会社の財務資料が入手できれば、同様の分析は可能になる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント