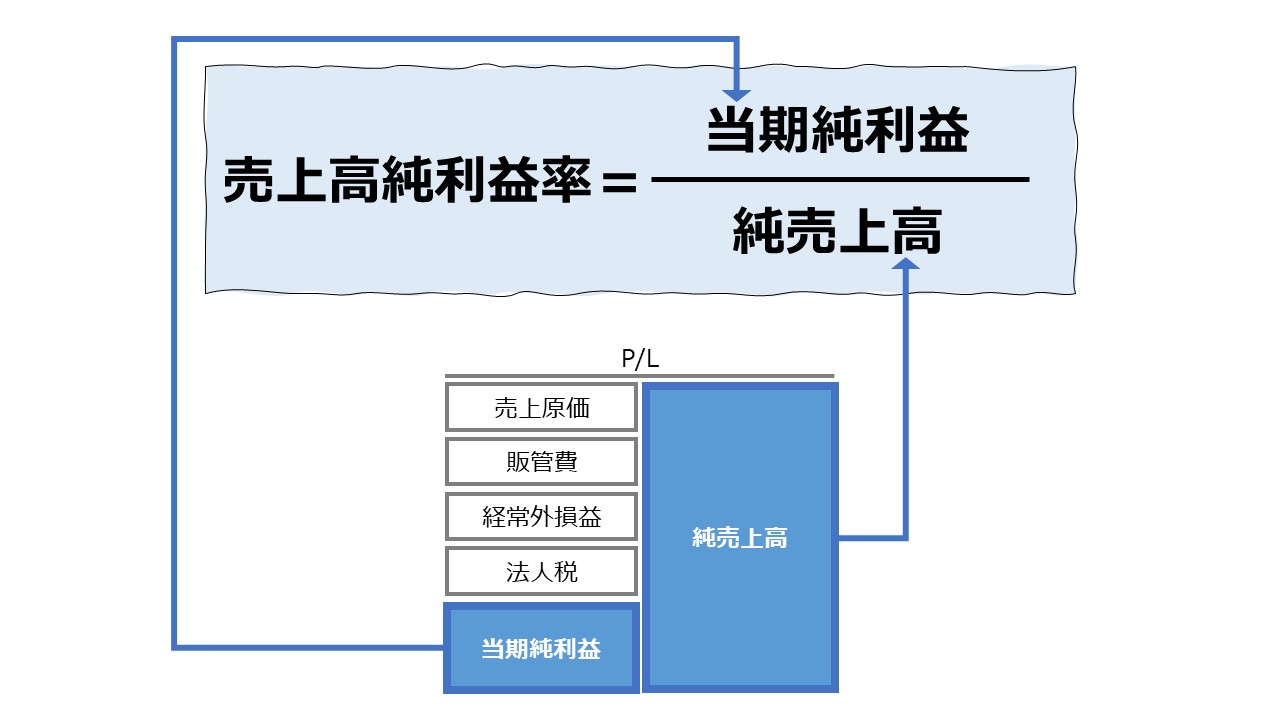

計算式

売上高純利益率は、「売上高当期純利益率」とも呼ばれ、売上高のうち当期純利益ベースの利益をどれくらいの比率で稼ぐことができたのかを表す指標である。

\( \displaystyle \bf 売上高純利益率= \frac{当期純利益}{純売上高} \times 100\%\)

「純売上高」の意味は、売上値引、売上戻し(返品)、売上割戻を除いた金額である。

この指標の単位は「%」で、100を掛けて百分率で表す。企業が全ての経営活動から当期純利益をどれくらいの効率の良さで生み出すことができるのか、企業全体の最終的な収益性を示す。

- 当期純利益:包括利益を除く、期間損益計算の全てを含んだ利益

- 純売上高:総売上高-(売上値引・売上戻し・売上割戻)

定義と意味

売上高純利益率は、「収益性分析」「Profitability Ratio」の代表的な指標のひとつである。

当期純利益には、本業とするビジネス以外からの収支が含まれている。支払利息や受取利息・受取配当金・持ち分法損益、継続的事業ではないものからの損益、一時的に発生する遊休資産の売却益や減損損失まで含まれる。これらは売上高を発生原因とはしない。

そのため、本業であるビジネスからの収入である売上高との比率で表すこの指標が持つ「%」は、分母が全ての分子である利益の源泉とはならないため、分子分母が利益発生の原因結果の関係と発生効率を明確に表現できないケースがも多い。

ただし、遊休資産の売却益や、減損損失は一時的に多額の利益・損失を計上するものであるが、長期的な目で見れば、本業の隠されていた真の業績を表面化するための一時的調整項目であると考えることもできる。

よって、一会計期間ではなく、数年~数十年のスパンで、売上高純利益率の水準をトラッキングすることは、企業の収益性を正しく測定することに役立つ。

特に、ROAやROEといった指標を用いて企業業績を投資収益率の多寡で評価する場合に、売上高純利益率は、ROA・ROEを構成するひとつの変数として、事業の長期的な超過収益力を評価するのに役立つ。

例)ROA = 売上高純利益率 × 総資産回転率

ただし、高いROA・ROEの値が、高水準の売上高純利益率からもたらされたとしても、それが本業からの高い売上高営業利益率からもたらされたのではなく、遊休資産の含み益を実現させることでかさ上げされたものであったり、財務活動による収入増を合わらしているケースもある。

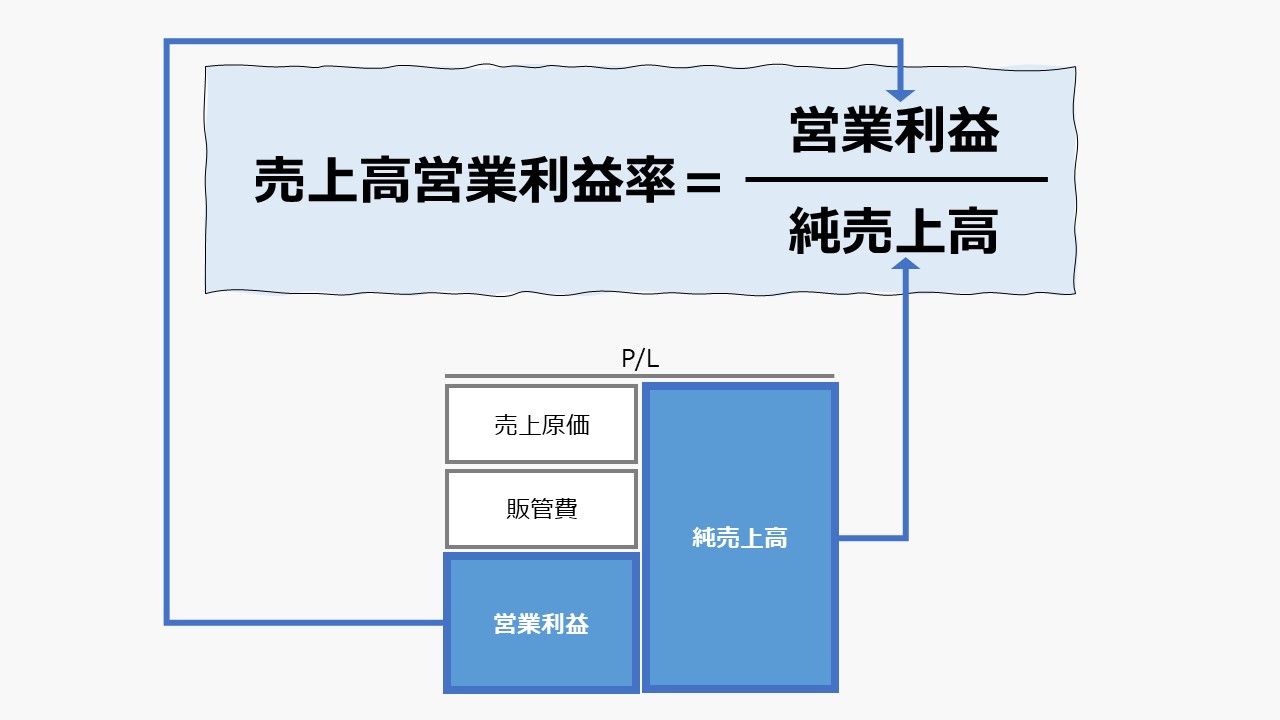

解釈と使用法

売上高純利益率は、本業のビジネスがどれくらいの最終利益を稼ぎ出す規模感で営まれているかを表す。しかしながら、本業のビジネス自体の収益性は売上高営業利益率を見ればわかる。

売上高純利益率のより精密な見方は、本業のビジネスを支える企業全体の活動、財務活動や納税処理など、全ての期間損益を含めた最終利益と売上高の比率を見る企業の1年ごとの最終成績のひとつとして見ることである。

よって、本業のビジネスの好不調は売上高営業利益率をメインで評価し、売上高純利益率との比較を行うことで、本業以外の活動により期間損益を情報に調整したか(投資有価証券の売却益による益出し)、本業が大きく投資価値を毀損したか(減損損失の計上)がわかる。

その他の包括利益を除くと、当期純利益は、株主が出資した元手が1年の間にどれくらい価値(純資産≒自己資本)を増やしたかを表す利益である。

株主目線からすると、自分たちが出資した元手がこの1年で、本業ビジネスにより大いに増やすことができたのか(売上高営業利益率が上昇)、それとも本業ビジネス以外の要素で事業価値を増やすことができたのか(売上高純利益率)、はたまた両方が貢献したのかが分かる。

そういう意味で、以下では、本業とそれ以外の活動を含めた企業の1年間のパフォーマンスが、株主の投資価値をどれくらいの効率で増やしたのかを、本業のビジネス規模との相対比較から分析する見地から、

逆に、売上高純利益率が上昇しているならば、

ちなみに、こうした見方には3つの留意事項がつきまとう。

- 純資産(≒自己資本)の額自体は簿価であり、時価ではない

- 純資産の前期からの増加は最終的には、当期純利益を含む包括利益で見るほうが正確である

- 純資産の増減と資金繰りの関係はぴたりと一致するわけではない

売上高純利益率は計算することが比較的容易でよく目にする指標である。しかし、解釈については、他指標を参照しながら分析作業を進めないと思わぬ落とし穴に陥る危険性も高い。

シミュレーション

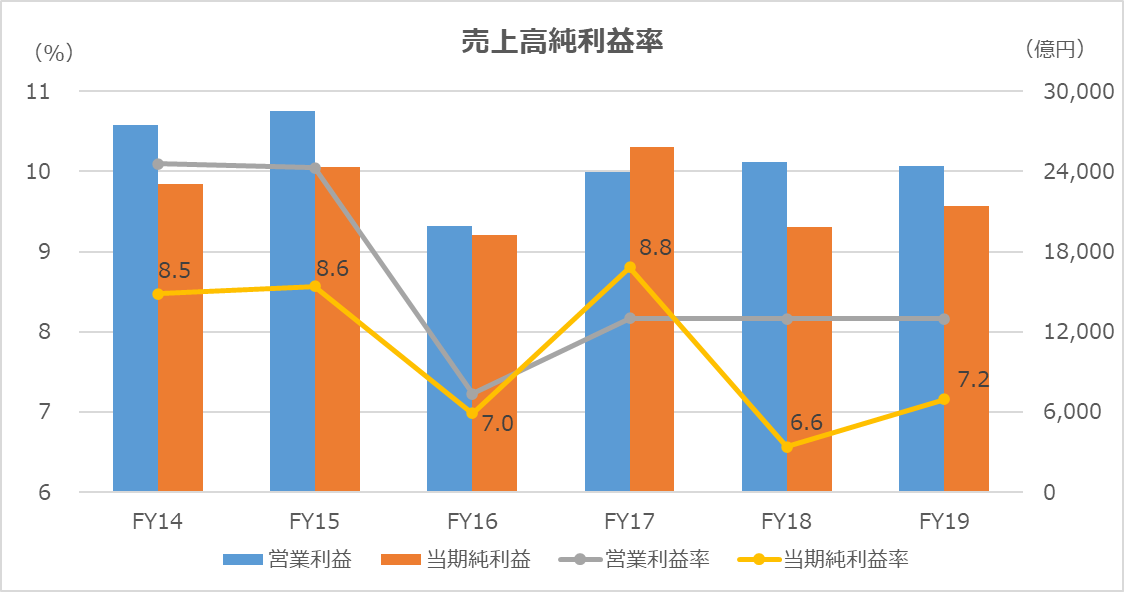

以下に、Excelテンプレートとして、FY14~FY19のトヨタ自動車の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「営業利益」「当期純利益」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

トヨタ自動車のP/Lは、製商品と金融の収益費用を区分表示しているが、上記の表は、全社数字を用いている。

売上高営業利益率と売上高純利益率の水準は、法人税支払い分だけ、売上高純利益率が低くなるのが一般的である。よってこれらが逆転している年度は、営業利益水準と課税所得の間に存在する会計取引が活発であったことを意味する。

また、一般的に、営業利益率はビジネスの通常の採算性を示すので、大きなイベントがない限り安定的に推移する。一方、純利益率は、課税所得の影響が大きいため、損益分岐点を挟んで、上下に激しく変動することが知られている。

よって、トヨタ自動車の場合、FY16・FY17の両年については、より詳細な分析を深堀りする必要があるかもしれない。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント