計算手法

準備

バスケット方式を用いた複数セグメントによる損益分岐点販売数量を求める計算を始める前に、確認しておいていただきたい論点階下の通り。

単体セグメントの状況下で便利に活用できる「貢献利益単価法(固定費法)」をそのまま複数セグメントの状態でも使えるようにする条件設定がセールスミックスが一定(不変)の仮定である。

バスケットを用いて損益分岐点販売数量を求める

バスケット(Basket)とは、各セグメントを構成する要素(事業、製商品・サービス、地域など)が一定の比率を維持したまま作成された組み合わせのことをいう。

ひとつのバスケット(かご)に、A製品とB製品が入れられたセット販売用のかごをイメージしていただきたい。

各セグメントからバスケットに含める要素の数に決まりはないが、計算の容易さの観点から、各セグメントの構成要素がセールスミックス一定の条件の下で、整数値として最小公倍数を成立させる最も小さい数の組み合わせが使い勝手がある。

仮に、A製品とB製品のセールスミックス(売上構成比率)が、40%と60%で一定比率を保っていた場合、A製品が4個とB製品6個で合計10個でひとつのバスケットとしてみなすことになる。

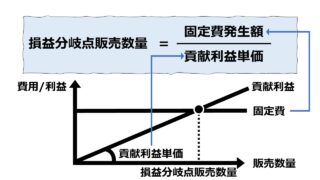

あとは、このバスケット単位にかんする損益分岐点販売数量を、バスケットをあたかもひとつの製品とみなした場合の貢献利益単価法を用いて求めることになる。

とある企業が複数のA製品とB製品を取り扱っている状況は以下の通り。

| a/c | A製品 | B製品 | 合計/平均 |

|---|---|---|---|

| 販売構成 | 40% | 60% | 100% |

| 販売単価 | @400 | @300 | @340 |

| 変動費単価 | @250 | @175 | @205 |

| 貢献利益 | @150 | @125 | @135 |

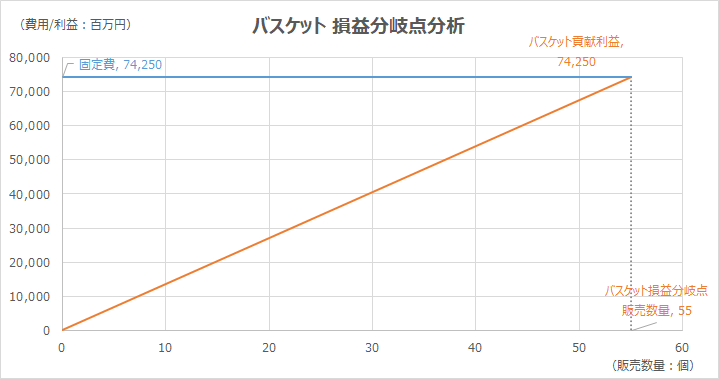

| 固定費 | – | – | 74,250 |

| 利益 | – | – | 0 |

A製品とB製品の取扱個数を整数のままで全体数が最小になる組み合わせは、A製品が4個、B製品が6個で構成されるバスケットをひとつイメージすることである。

このバスケットには、10個の製品が含まれており、バスケット1単位の貢献利益単価は、

バスケットの貢献利益単価 = 含まれるA製品の個数 × A製品の貢献利益単価 + 含まれるB製品の個数×B製品の貢献利益単価

= 4個 × @150 + 6個 × @125

= @1,350

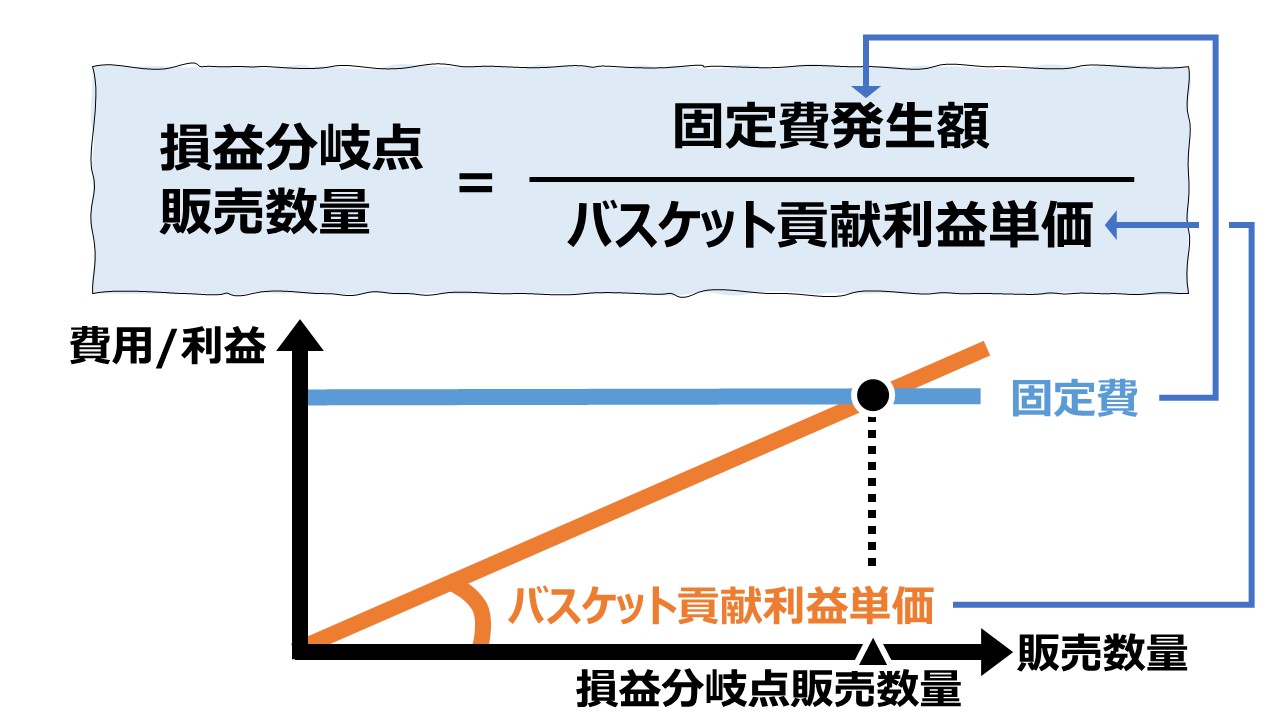

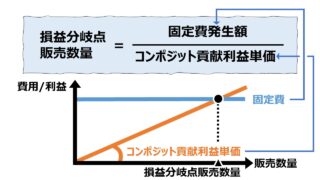

損益分岐点販売数量を求めるには、固定費を貢献利益単価で割り算すれば求めることができるので、

\( \displaystyle \bf 損益分岐点販売数量= \frac{固定費}{貢献利益単価}\)

\( \displaystyle \bf 損益分岐点販売数量= \frac{74,250}{@1,350}\)

\( \displaystyle \bf 損益分岐点販売数量= 55 バスケット \)

ここから、A製品とB製品が組み合わせられたバスケットにおける損益販売数量は55であることが分かった。

バスケット1単位に含められていたA製品は4個で、B製品は6個なので、次のように求められる。

A製品の損益分岐点販売数量 = 55バスケット × 4個 = 220個

B製品の損益分岐点販売数量 = 55バスケット × 6個 = 330個

計算プロセス

前章におけるバスケット方式による損益分岐点販売数量の計算式から、以下のシミュレーションプロセスが考えられる。

- 現状分析各セグメントの貢献利益と販売構成を明らかにする

・各セグメントごとの貢献利益単価までを明確にする

・販売構成比率の情報を得る - バスケット貢献利益単価の計算バスケットにおける貢献利益単価を計算する

❶バスケットの構成単位を決める(例:構成要素が整数になる最小公倍数)

❷各セグメントの貢献利益単価にバスケット組み入れ数を乗じたものを合計する - バスケットの損益分岐点販売数量の計算バスケットの損益分岐点販売数量を求める

・全社固定費をバスケット貢献利益単価で割り算する

- セグメント別損益分岐点販売数量の計算バスケットの損益分岐点販売数量から各セグメントごとの損益分岐点販売数量を求める

・バスケットの損益分岐点販売数量に各セグメントごとの組み入れ数を乗じる

ポイントというか、この手法を採用する際の最大の壁(難所)は、バスケットの大きさを決めることである。

一概に言えないが、筆者の実務経験からの見地より、構成要素が整数である限りの、最小公倍数でワンセットのバスケットを想定することをお勧めする。

シミュレーション

Excelテンプレート形式で、複数セグメントにおけるバスケット方式を用いた損益分岐点販売数量を求める計算方法を示す。

入力欄の青字になっている「セグメントA名称(任意の名前)」 「セグメントB名称(任意の名前)」 「販売構成比」「販売単価(売上高単価)」「変動費単価」「固定費」「組み入れ数」に任意の数字を入力すると、バスケット単位で損益分岐点販売数量が求められる。

バスケット損益分岐点販売数量が求められたら、組み入れ数を乗じると、各セグメント別の損益分岐点販売数量が分かるようになっている。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

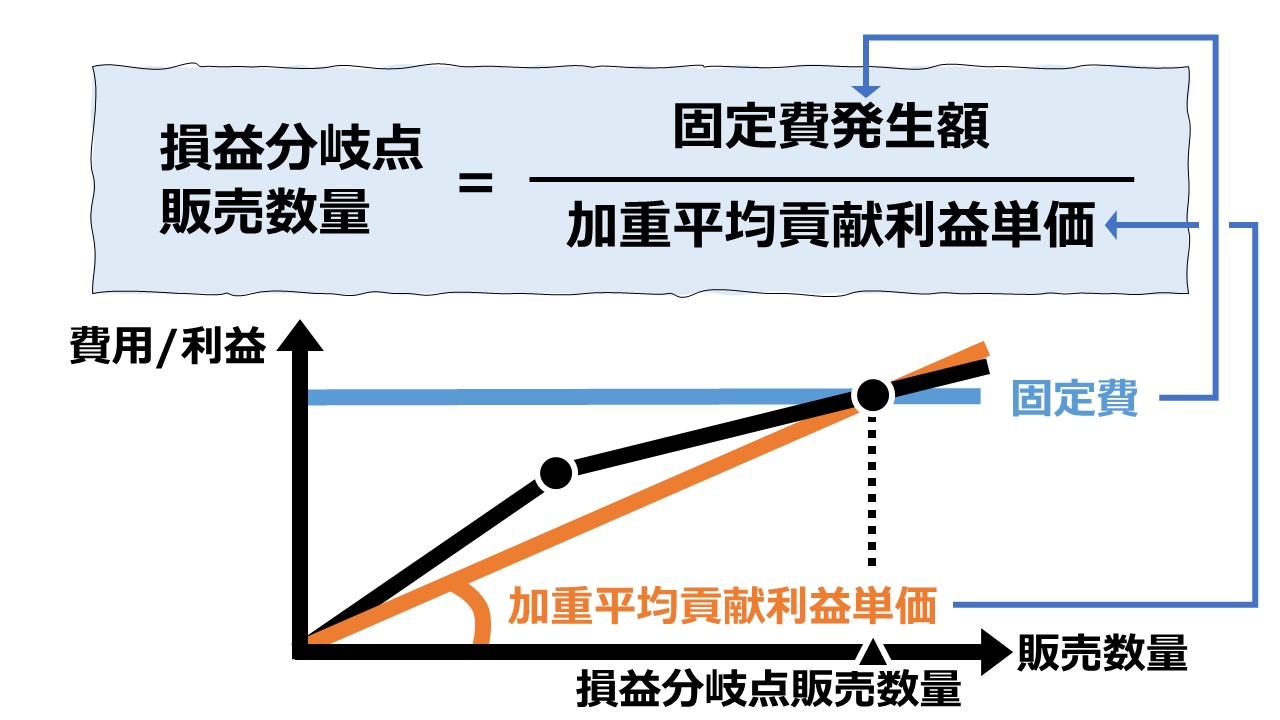

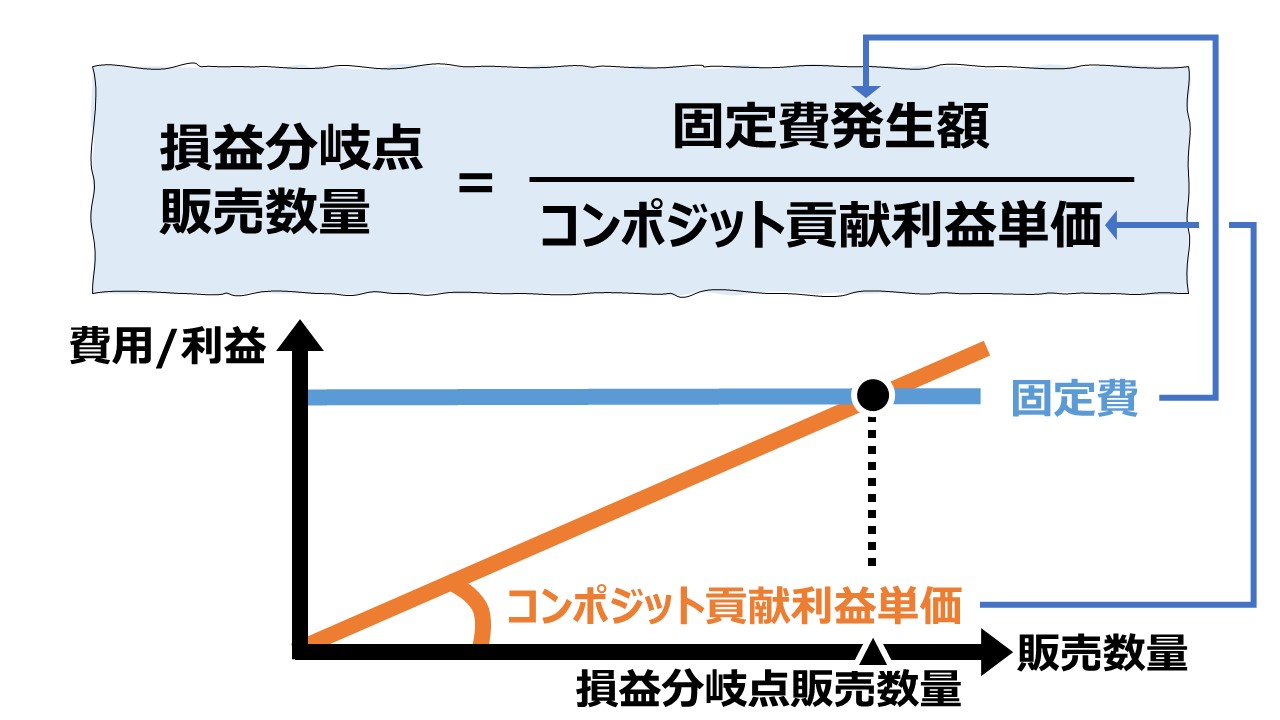

グラフの見方

縦軸が金額である「貢献利益」「固定費」、横軸がバスケットの販売数量(個)を表している。

水平線が固定費線であり、斜めにバスケットの貢献利益線が描画されている。

バスケットはあたかもそれ自体がひとつの製品(単体セグメント)かのように扱う必要があるので、単体セグメントの損益分岐点分析グラフと見かけ上は同一となる。

バスケットの構成要素であるセグメントAとセグメントBそれぞれの損益分岐点販売数量は、バスケットい単位に含まれる構成数量をバスケットの損益分岐点販売数量に乗じることでそれぞれ算出することがきる。

【参考】使用しているExcel関数

・特になし

解説

単純平均と加重平均の違い

セールスミックスが一定であるとの仮定について

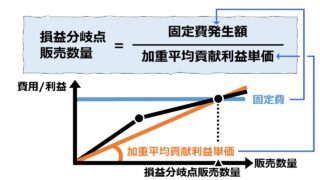

加重平均貢献利益単価法とバスケット方式の相違

結論から言うと、大きな意味で「加重平均貢献利益単価法」は「バスケット方式」に含まれることになる。

セールスミックス一定(不変)の条件を厳守しさえしていれば、どのような数の組み合わせでもバスケットを計算することができる。

A製品とB製品の組み合わせをわかりやすい整数で最も小さい数でバスケットを構成しようとしたら、上記のように、A製品:4個、B製品:6個、合計:10個という組み合わせになる。

これを、合計:1個になるようなバスケット’を想定したとしたら、A製品:0.4個、B製品:0.6個となり、この場合のバスケット’における貢献利益単価は、

バスケット’の貢献利益単価 = 含まれるA製品の個数 × A製品の貢献利益単価 + 含まれるB製品の個数×B製品の貢献利益単価

= 0.4個 × @150 + 0.6個 × @125

= @135

となる。

これは、先に説明した「加重平均貢献利益単価法」において使用した利益単価と同じ値である。

もちろん、この場合のバスケット’の損益分岐点販売数量は550となる。

加重平均貢献利益単価法とバスケット方式の使い分け

実務上での使い分けに相応しい条件と、日米の管理会計慣行の違いについてここで説明する。

それぞれ単品売りもあり得る複数の最終品がセット販売でも顧客に提供される場合、企業全体や会計期間全体での損益分岐点販売数量が知りたいので、販売形態が単品売り/セット販売混在の場合は、加重平均貢献利益単価法 が好まれるケースが多い。

一方で、それぞれ物理的にも機能的にも最終品であると認められるものの、販売形態がほぼセット販売の形をとるケースでは、バスケット方式が好まれる傾向にある。

取り扱い商材の性質の観点からだけでなく、人間の意識の違いも作用している場合もある。

日本では、厳密な原価計算の手法に対してまじめに取り組む姿勢が尊重される傾向があるので、小数点が混在して計算が煩雑になるにもかかわらず、加重平均貢献利益単価法が好まれる風土にある。

法律と会計(特に原価計算)は、英米法(英米風)と大陸法(ドイツ流)が混在しているのが日本の現状である。

一方で、アメリカの実務の世界では、世界中からいろんなバックグランドの経理関係者が集ってくるため、できるだけ簡明・簡便な手法が好まれる傾向が強いことから、バスケット方式を推す人が多い。

小数点が混在する計算を忌避することで、バスケット換算量から最終品の個数へ変換する計算の手間がかかるので、どちらが優秀な手法であるかについて一概に決めることができない。

ただし、筆者の見地からすると、ExcelやBIなどのツールを用いた実務がもはや前提となっている昨今では、加重平均貢献利益単価法 の方がやりやすいと感じている(あくまで個人的経験談による)。

CVP分析/損益分岐点分析

CVP分析/損益分岐点分析

| 1 | 固変分解/貢献利益 | 変動費、固定費、貢献利益、固変分解 |

| 2 | 損益分岐点分析 | 様々な損益モデルで損益分岐点を求める |

| 3 | CVP分析 | 金額・単価・数量を変数にした損益モデル |

| 4 | CVP分析フレームワークを用いた意思決定 | 利益最大化を達成するための条件選択方法 |

粗利、変動費、固定費の関係で儲ける会社づくりをストーリー仕立てで理解できる。

管理会計入門書。CVP分析や固変分解の基礎がわかる。

コメント