計算式

当座資産回転率は、企業が保有する現金および短期間で容易に換金可能な資産をどれだけ効率的に本業たるビジネスに利用して売上高を稼ぎ出しているかという観点から資産効率性を測る指標である。

英語では表題の他、「Quick Asset Turnover Rate」「Rate of Quick Asset Turnover」「Turnover of Quick Asset」という言い方もある。

また、とある一定期間の一定額の当座資産から、その何倍の売上高を生み出せるかを問うことは、売上高が増加していくためのスピード(所要時間)の長短も同時に見ていることになる。

この指標の単位は「回転」で、一単位の当座資産から何単位の売上高を生み出せるかの効率を表す。

割り算の式の形から、「倍率」すなわち、「当座資産の何倍の売上高を上げることができたか?」だと慣れないうちは理解しておけば、その内、「回転」としての感覚も養われていくかもしれない。

(本義は、年間売上高を稼得するために必要な当座資産を何回転させたかを問うものである)

100を掛けて百分率(%)で表記することもある。

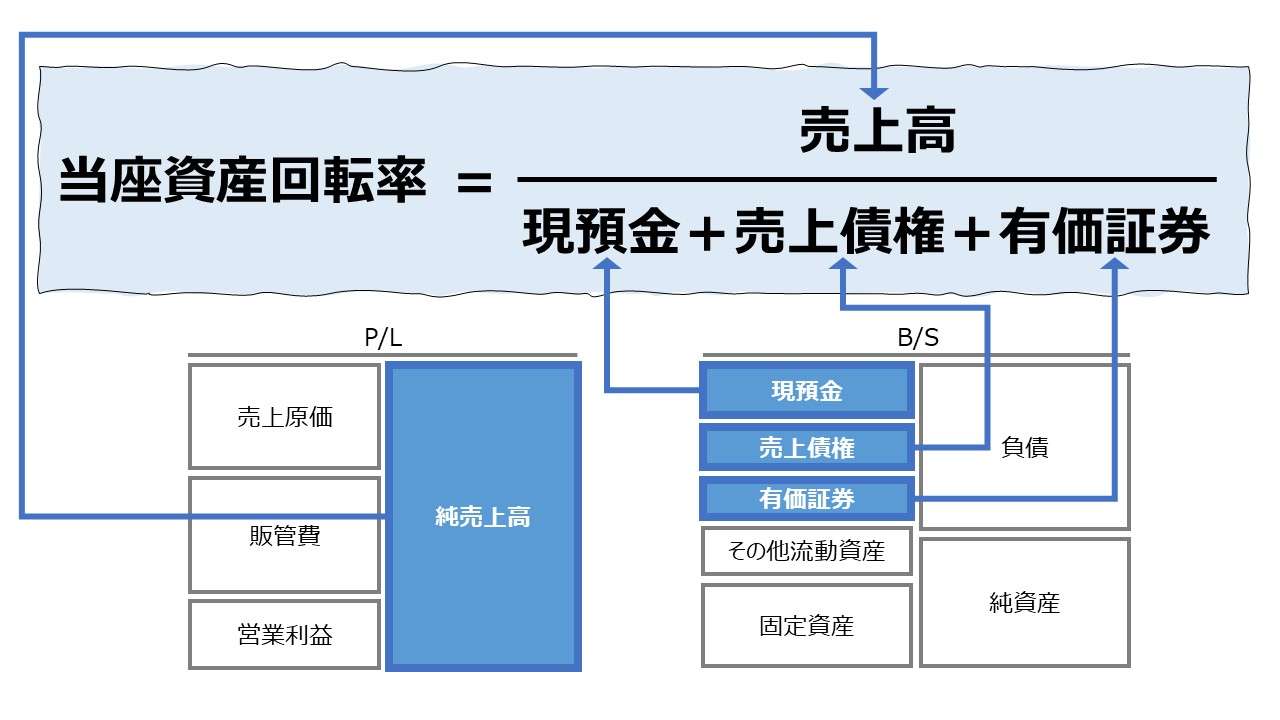

\( \displaystyle \bf 当座資産回転率= \frac{売上高}{平均流動資産} \)

P/L項目、ここでは売上高が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次売上高ならば12倍、単四半期売上高ならば4倍する。

B/S項目、ここでは当座資産には、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、売上高が単四半期の場合、当座資産も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。但し、単四半期の計算結果は年平均のものとはかけ離れてしまうことには留意すべきである。

例

年間売上高 1200

期首当座資産 100(3月決算の場合、4/1時点の在高)

期末当座資産 300(3月決算の場合、3/31時点の在高)

\( \displaystyle \bf 当座資産回転率= \frac{1200}{\left(\frac{100+300}{2}\right)} = \frac{1200}{200} = 6.0 回転\)

- 売上高:製商品・サービスを販売して得られる収益

- 当座資産:現金および1年以内という短期間で容易に換金可能な資産

- 当座資産=現金+1年以内に引き出し可能な預金+営業債権+売買目的有価証券+1年以内に満期到来する債券

定義と意味

当座資産回転率は、「効率性分析」「Activity Ratio」の代表的なもののひとつである。

現預金の増加や売掛金の増加など、当座資産が増加することで当座資産回転率は低下し、当座資産が一定でも売上高が増加すれば回転率も増加する。

企業が当座資産と同額の売上高を稼げれば、当座資産を1回分使用して売上を稼いだという風に解する。当座資産の2倍の売上高を稼げれば、当座資産を2回分使用して売上を稼いだことになる。

それ以外の資産項目と同様に、一定の売上高を稼ぐためにどれだけ貢献したかを回転率計算で示すものだが、売上稼得と当座資産のB/S在高を直接関係づけるのは難しい。

なぜなら、当座資産を構成する売上債権以外の項目は、手元流動性のように待機資金や余剰資金としての性格が強く、直接的に事業に投下されて、ビジネスに活用されていると判断することが難しい勘定科目であるからだ。

これが売上債権や在庫ならば、正常営業循環の中にある資産項目として、ビジネスに直接的に利用されている資産項目の売上貢献度としてそれぞれの回転率を評価できる。

いざという時の支払い準備としての資金需要に応える予備資金の対売上高比率を示すものとしての活用法なら考えられなくもない。その場合、定義されている資金範囲が相対的に狭い、現預金回転率や手元流動性回転率よりはカバーする勘定科目の範囲が広い分だけ、いくらかは実務的であるとはいえる。

しかし、資金繰りの余裕度や負債返済能力を測るものとして、流動性分析の中にも当座比率(Quick Ratio)などが別途用意されている。そのため、改めて回転率分析において当座資産回転率を追加的に分析すべきとする必要性は小さい。

なお、流動資産回転率との差異は、棚卸資産を含めるか否かにある。在庫回転率からの影響を除外するには当座資産回転率、在庫の影響度を加味する場合は流動資産回転率を用いるという使い分けには意味があるかもしれない。

解釈と使用法

ベンチマーキング指標

当座資産回転率の値を大きくすることは、より少ない当座資産を有効活用してより大きい売上を稼ぐことを意味する。

当座資産回転率は割り算の商だから、分子の売上高が増加すれば回転率自身も大きくなるし、分母の流動資産が大きくなれば、回転率は逆に小さくなる。

一般的には、当座資産回転率は高ければ高いほど、良好な効率性を示すので、一方通行的により高くすることが望ましいと論評されることが多い。

但し、資金繰りが過度に悪化している企業がB/S上の当座資産を余裕をもって保有しているとは考えにくく、いつ資金ショートを起してもおかしくない企業であるがゆえに、当座資産回転率が高く計算されて、この指標単独評価では高評価を得る結果となる場合も十分に考えられる。

逆に、高業績が過ぎて、余裕資金が豊富過ぎて(いわゆるキャッシュリッチ企業)、手元の現預金を有効活用しきれずにB/S残高として多く残している企業は、当座資産回転率が異常に低く(悪く)表示される。

そのため、ある程度、業種や企業規模ごとの適正値のレンジ幅をきちんと踏まえたうえで相対比較する準備作業が他の指標より強く意識せざるを得ない。

そういう前提を踏まえたうえで、ベンチマーキングに当座資産回転率を用いる場合には、業種や企業規模ごとの適正値のレンジ幅をきちんと踏まえたうえで、

逆に、当座資産回転率が大きくなると、一単位の売上高を稼ぐために必要な当座資産への投資額を節約でき、同時に現金を回収するまでの期間を短くすることが可能になるため、

ということができる。

業界平均値の分析

前節で述べた通り、ベンチマーキング指標としての使用法では、当座資産回転率は単純に高ければよいというわけではなく、適正値からの外れ具合を見れるようにしたい。そのために、業種別の平均値が使い勝手の良い基準となることが多い。

2022年度『法人企業統計』から、当座資産回転率の概算値を算出した。算出に当たって必要な指標はデータ項目の関係から下記のように定義した。

\( \displaystyle \bf 当座資産回転率 = \frac{売上高}{平均当座資産} \)

- \( \displaystyle \bf 平均当座資産 = \frac{当期末残高+前期末残高}{2} \)

- 当座資産 = 現金・預金 + 受取手形 + 売掛金 + 株式 + 公社債 + その他の有価証券

\( \displaystyle \bf 当座資産利益率 = \frac{当期純利益}{平均当座資産} \)

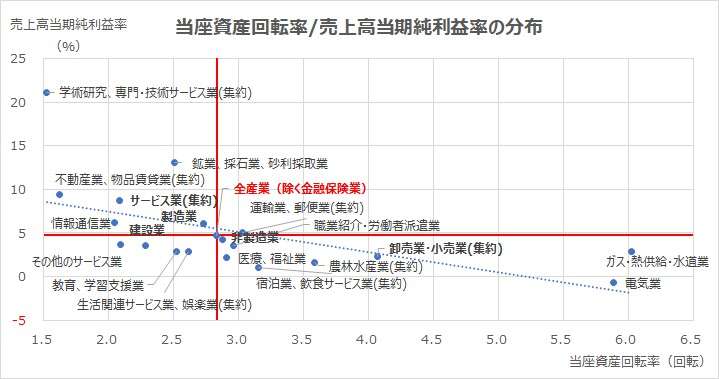

●業種別サマリ版ランキング

●業種別ランキング

●当座資産回転率の散布図

ランキングや散布図の大凡の概観は、流動資産回転率とほぼ同じである。

目立つ違いは、当座資産回転率の方は「建設業」が幾分か順位を落としていること位である。これも、建設業の棚卸資産評価額が自社保有不動産や請負受注建設分だけ、膨らんでいることが要因であることは判明している。

分析の詳細は、「流動資産回転率(Current Assets Turnover Ratio)」を参照して頂きたい。

シミュレーション

以下に、Excelテンプレートとして、FY17~FY22の三菱商事の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「営業収益」「現金及び現金同等物」「定期預金」「短期運用資産」「営業債権及びその他の債権」「総資産」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

三菱商事の当座資産回転率は、FY20を底に浅いV字型を形成している。もちろん、FY20の底は、新型コロナ禍による需要蒸発が売上高を大幅に減少させたことによる。

その後の回復過程において、当座資産比率が緩やかに上昇する中で当座資産回転率が回復を見せたのは、売上高(営業収益)の大幅な伸長によるものである。

FY20以降、資産構成を見直し、あまり当座資産を厚めにしないように心がける中で、売上回復により回転率が改善した。高業績中の企業が見せる典型的な動きであるのは間違いない。

これを全て予測していたとしたら、ウォーレン・バフェットはまさしく天才中の天才である。

AVERAGE関数、SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント