計算式

固定資産回転率は、売上高を固定資産で割り算して求められる。企業が固定資産として投資した資金の何倍の金額の売上高を稼ぐことができたかを示す。

通常は、会計年度としての一年間の売上高を、その一年間の期首期末平均としての固定資産の在高で割り算して求める。

英語では「Fixed Asset Turnover」「Fixed Assets Turnover Ratio」等と表記される。

この指標の単位は「回転」で、一単位の有形固定資産から何単位の売上高を生み出せるかの効率を表す。

割り算の式の形からは、「倍率」すなわち、「固定資産の何倍の売上高を上げることができたか?」だと慣れないうちは理解しておけば、その内、「回転」としての感覚も養われていくかもしれない。

100を掛けて百分率(%)で表記することも稀にある。

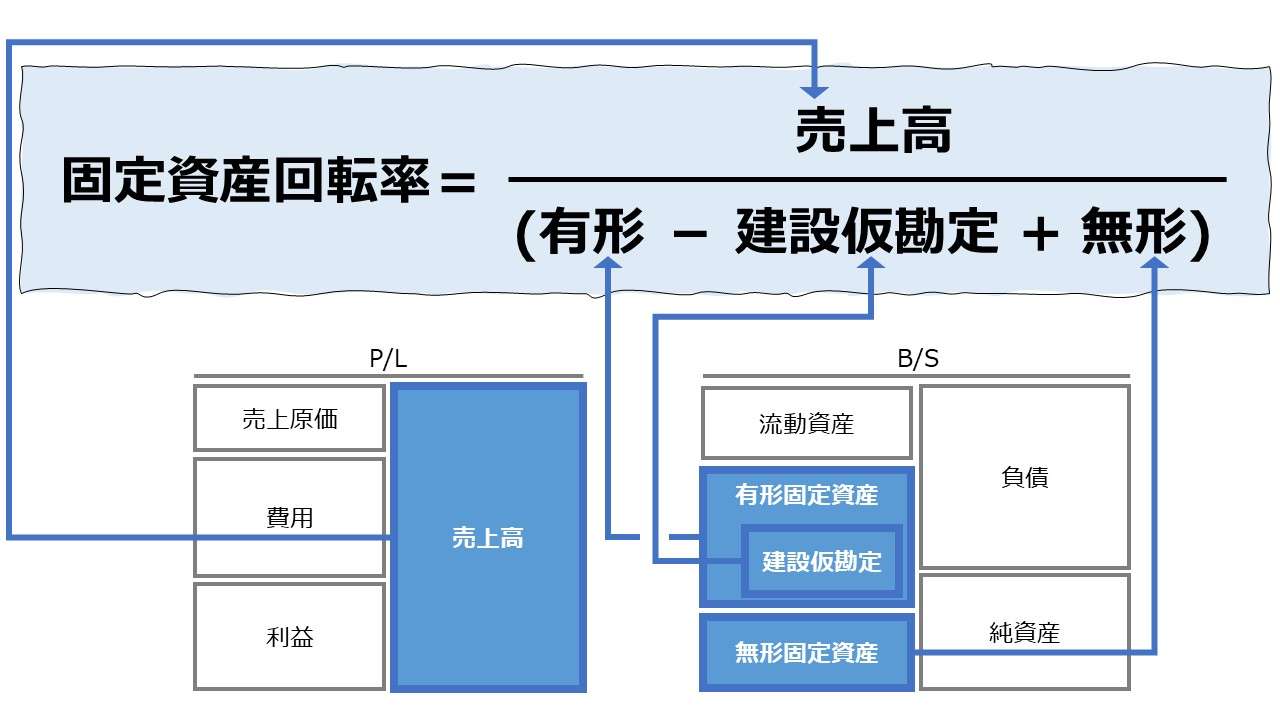

\( \displaystyle \bf 固定資産回転率= \frac{売上高}{平均有形固定資産} \)

P/L項目、ここでは売上高が1年未満の期間におけるものの場合は、年平均値に換算する必要がある。月次売上高ならば12倍、単四半期売上高ならば4倍する。

B/S項目、ここでは定資産として、平均残高(平残)を用いる。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

仮に、売上高が単四半期の場合、有形固定資産も同じ単四半期の期首期末の値を用いて平均残高を計算する必要がある。年平均残高は用いない。但し、単四半期の計算結果は年平均のものとはかけ離れてしまうことには留意すべきである。

例

年間売上高 1200

期首固定資産 100(3月決算の場合、4/1時点の在高)

期末固定資産 300(3月決算の場合、3/31時点の在高)

\( \displaystyle \bf 固定資産回転率= \frac{1200}{\left(\frac{100+300}{2}\right)} = \frac{1200}{200} = 6.0 回転\)

- 売上高:製商品・サービスを販売して得られる収益

- 固定資産:営業活動のために長期にわたり使用する目的で保有される財産

- 有形固定資産:土地、建物、機械設備など

- 無形固定資産:ソフトウェア、営業権(のれん)、商標権・特許などの知財権など

定義と意味

固定資産回転率は、「効率性分析」「Activity Ratio」の代表的なもののひとつである。

企業が固定資産と同額の売上高を稼げれば、固定資産を1回分使用して売り上げを上げたという風に解する。固定資産の2倍の売上高を稼げれば、固定資産を2回分使用して売上を稼いだことになる。

この単位の数え方は、投資→投資リターンの回収を、固定資産の在高→売上高 という関係に擬していることによる。

売上高として投資回収された金額を再び固定資産に投資して、次の売上高を稼ぎ、またその稼ぎをさらにその次の売上高を稼ぐために投資したとなれば、

固定資産へ初期投資→売上高1→固定資産へ再投資→売上高2→固定資産へ再々投資→売上高3

という投資サイクルを形成すると考えられる。

この時、減価償却とか追加投資とか小難しいことは一旦脇に置いて、初期投資額をそのまま繰り返し活用して、初期投資額と同額の売上高1と売上高2と売上高3を稼いだとすれば、3÷1=3回転 と計算できる。

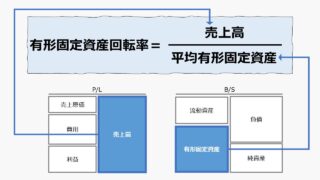

棚卸資産回転率、売上債権回転率、有形固定資産回転率、無形固定資産回転率などと同様に、個々の勘定科目の売上を稼ぎ出す効率、即ち売り上げを稼ぐのに何回転するか、効率指標のひとつとして用いられる。

固定資産は、比較的減価償却期間が長い(資産・設備としての寿命が長い)ため、投資資金を長期にわたって有形の設備や土地、または無形のソフトウェアや知財権の形で保有せざるを得ない。

そのため、有形固定資産に投下された資金がどれだけ企業活動に貢献しているか、売上高を稼ぐための資産効率(投資効率)を見るために、B/S項目とP/L項目を組み合わせた指標として「回転率」が用いられる。

解釈と使用法

固定資産回転率の値を大きくすることは、より少ない資産を有効活用してより大きい売上を稼ぐことを意味する。

通信や鉄道事業など、多大な設備投資を擁する業種では、一般的に有形固定資産回転率は低くなる傾向がある。

逆に、小売業など、薄利多売で商品がどんどん売れて、仕入もそれにともなって多頻度で行われる業種では、一般的に有形固定資産回転率は高くなる傾向にある。

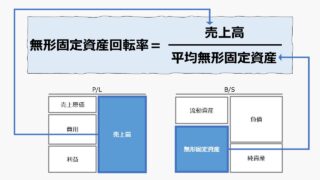

また、ITや通信事業では、巨額のソフトウェアへの開発コストを無形固定資産として計上せざるを得ないことから、無形固定資産回転率は低くなる傾向がある。

固定資産回転率は、有形固定資産や無形固定資産を合算した固定資産全体における回転率である。

それゆえ、有形固定資産回転率や無形固定資産回転率が悪化すれば、全体指標である固定資産回転率の悪化につながる。

半導体産業では、インテルやAMDは、自社半導体製品の設計・販売に特化し、TSMCなどのEMS(electronics manufacturing service)企業に半導体生産自体を委託する、ファブレス企業として、ライトアセット(資産軽量化)を図ることで、固定資産回転率の低下を防いでいる。

生産受託を行うTSMC側も、専ら、半導体製造に投資を集中させることで、巨額の設備投資への投資回収を急ぐことになる。

(自由貿易擁護論における、比較優位・比較生産費説/リカード理論を地で行くケースである。広く半導体産業内で、自社が一番得意とする、即ち最も投資効率を高められる工程に投資を集中することで、回転率引いては収益率を高めるのである。これが日本企業の自前主義が裏目に出て、グローバル規模の半導体戦争における敗戦を迎えてしまった一因だともいわれている)

一般的に、投資した資金が現金となって帰ってくるまでの期間が短くなると、現金化されなくなるリスクが低くなること、返ってきた現金を再び事業に投資することが可能になることから、企業の資金繰りを楽にし、ひいては資金効率を高める(資本コストを下げる)効果を見込むことができる。

よって、固定資産回転率が小さくなることは、一単位の売上を稼ぐために必要な投資量が増え、同時に現金が回収されるまでの期間も長くなることを意味するため、

逆に、固定資産回転率が大きくなると、一単位の売上高を稼ぐために必要な投資量を節約でき、同時に現金を回収するまでの期間を短くすることが可能になるため、

ベンチマークとしての「固定資産回転率」

固定資産への必要投資量は、業種業態によって様々である。

人財への投資は通常は貸借対照表(B/S)に計上されることはないため、労働集約的な産業では、固定資産回転率は大きくなる傾向が強い。

また、在庫は流動資産に数えられるため、多額の在庫投資を活用したビジネスモデルとなる小売業・卸売業といった流通業も、高い固定資産回転率となることが多い。

一方で、不動産・運輸・宿泊・電気などは、インフラ投資をベースとしたビジネスモデルであるため、固定資産回転率は小さくなる傾向が強い。

| コード | 業種 | 固定資産 回転率(回転) |

|---|---|---|

| 160 | 職業紹介・労働者派遣業 | 15.12 |

| 138 | 広告業 | 13.80 |

| 127 | 卸売業 | 10.73 |

| 119 | 非鉄金属製造業 | 9.69 |

| 129 | 卸売業・小売業(集約) | 7.41 |

| 107 | 建設業 | 5.82 |

| 123 | 自動車・同附属品製造業 | 4.96 |

| 145 | 情報通信機械器具製造業 | 4.89 |

| 122 | 電気機械器具製造業 | 4.89 |

| 146 | 輸送用機械器具製造業(集約) | 4.80 |

| 128 | 小売業 | 4.80 |

| 116 | 石油製品・石炭製品製造業 | 4.50 |

| 121 | 生産用機械器具製造業 | 4.00 |

| 108 | 製造業 | 3.83 |

| 143 | その他のサービス業 | 3.82 |

| 124 | 業務用機械器具製造業 | 3.77 |

| 125 | その他の輸送用機械器具製造業 | 3.58 |

| 103 | 漁業 | 3.52 |

| 126 | その他の製造業 | 3.52 |

| 109 | 食料品製造業 | 3.50 |

| 115 | 化学工業 | 3.46 |

| 161 | 学術研究、専門・技術サービス業(集約) | 3.34 |

| 154 | はん用機械器具製造業 | 3.30 |

| 112 | 木材・木製品製造業 | 3.19 |

| 118 | 鉄鋼業 | 3.05 |

| 104 | 全産業(除く金融保険業) | 3.03 |

| 159 | その他の学術研究、専門・技術サービス業 | 2.96 |

| 142 | 情報通信業 | 2.92 |

| 114 | 印刷・同関連業 | 2.85 |

| 144 | 非製造業 | 2.80 |

| 120 | 金属製品製造業 | 2.75 |

| 152 | 医療、福祉業 | 2.68 |

| 140 | 生活関連サービス業 | 2.67 |

| 110 | 繊維工業 | 2.64 |

| 113 | パルプ・紙・紙加工品製造業 | 2.58 |

| 137 | サービス業(集約) | 2.55 |

| 117 | 窯業・土石製品製造業 | 2.49 |

| 132 | 水運業 | 2.42 |

| 105 | 農林水産業(集約) | 2.07 |

| 153 | 教育、学習支援業 | 2.04 |

| 158 | 純粋持株会社 | 1.90 |

| 101 | 農業、林業 | 1.85 |

| 106 | 鉱業、採石業、砂利採取業 | 1.81 |

| 136 | ガス・熱供給・水道業 | 1.78 |

| 148 | 飲食サービス業 | 1.74 |

| 157 | 生活関連サービス業、娯楽業(集約) | 1.63 |

| 133 | その他の運輸業 | 1.59 |

| 151 | その他の物品賃貸業 | 1.53 |

| 149 | 物品賃貸業(集約) | 1.42 |

| 150 | リース業 | 1.39 |

| 156 | 宿泊業、飲食サービス業(集約) | 1.35 |

| 134 | 運輸業、郵便業(集約) | 1.25 |

| 135 | 電気業 | 1.24 |

| 141 | 娯楽業 | 1.06 |

| 131 | 陸運業 | 1.06 |

| 139 | 宿泊業 | 0.71 |

| 155 | 不動産業、物品賃貸業(集約) | 0.60 |

| 130 | 不動産業 | 0.50 |

上表では、期首期末の平残値を用いるとともに、固定資産の範囲は、

\( \displaystyle \bf 固定資産= (有形固定資産 – 建設仮勘定) + 無形固定資産 \)

としている。

建設仮勘定を控除するのは、建設仮勘定はまだ事業活動に活用されていないため取り除く、という極めてシンプルな理由による。

シミュレーション

以下に、Excelテンプレートとして、FY16~FY21のダイキン工業の実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上高」「有形固定資産」「建設仮勘定」「無形固定資産」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

業種別ベンチマークを用いる際でも、分析対象の時系列分析を行う際でも、同じ計算式を用いている場合に限り比較することができる。

上記では、固定資産回転率の計算に用いる固定資産の計算式上の定義は、『法人企業統計』による業種別ベンチマークを算出した際と同じく、有形無形固定資産から建設仮勘定を除いたものである。

FY18からFY20にかけて、徐々に固定資産回転率が悪化していることから、新型コロナ禍により売上高の伸びが頭打ちとなっていた間も、積極的な投資を怠らなかったことが分かる。

その積極性がFY21の経済の再起動におけるスタートダッシュ(瞬発力)の糧となったことは間違いない。

FY21は、直近で最も高い2.6回転越えを達成した。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント