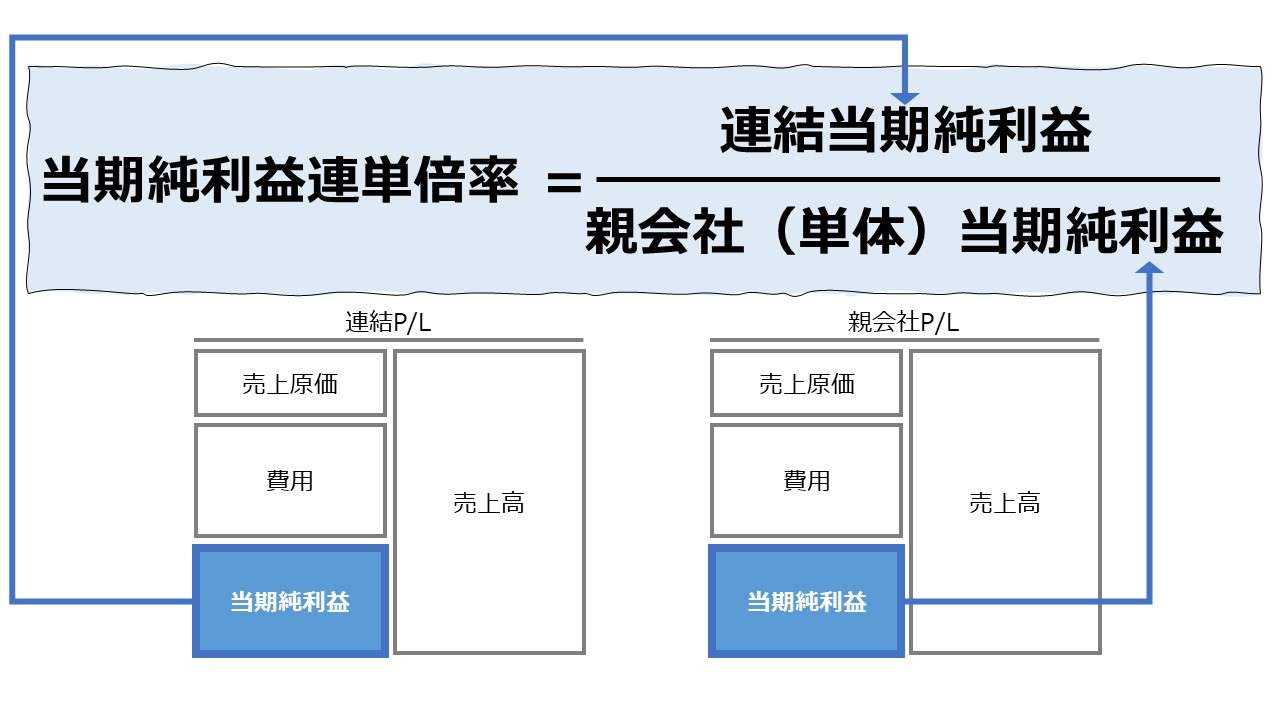

計算式

当期純利益連単倍率は、連結当期純利益が単体当期純利益(親会社当期純利益)の何倍の規模になっているかを示す指標で、単位は「倍(倍率)」で表す。

日本語では簡略化して「純利益連単倍率」や単に「連単倍率」、英語では、表題の他、「Consolidated/non-consolidated Ratio of Net Income」や単に「Consolidated Single Ratio」とも言う。但し、「連単倍率」や「Consolidated Single Ratio」といった場合は、売上高や総資産等の連単倍率とは区別がつかない。しかし、これこそが連単倍率の代表選手扱いであるため、何の断りもなく「連単倍率」といった場合は大抵は「当期純利益連単倍率」を指すことが多い。

なお、当期純利益を指す英語表現には「(current) net earnings」「(current) net profit」等もあるのでそれらを用いることもありだ。

一般的には、親会社の単体決算とグループ会社の連結決算の比率を見て、グループ経営の進捗度や親会社の影響度分析に用いられる。

\( \displaystyle \bf 当期純利益連単倍率=\frac{連結当期純利益}{単体当期純利益}\)

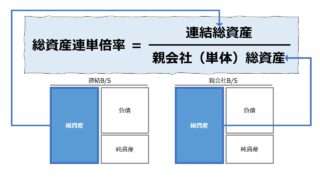

連単倍率を測定する代表的なものに、本稿で取り上げた売上高の他、❶売上高、❷総資産、❸純資産(自己資本)、❹有利子負債などがある。

極稀に財務諸表の報告通貨が、連結と単体とで異なる場合があり、その場合は適切な為替換算を行い、共通の為替単位に揃えてから倍率を計算する必要がある。

また、連結財務諸表と単体財務諸表の作成の拠り所となる会計基準が異なる場合は、社外の分析者が適切に比較できないことも起こり得る。

定義と意味

グループ経営(連結経営)成功度の判定材料

当期純利益連単倍率は、親会社単体のビジネス規模が、グループ全体の規模に及ぼす影響度を測る指標となる。これは、裏返すと、どれだけ親会社単体のビジネスをグループ全体でレバレッジを効かせて規模拡大させているのかを知る指標でもある。

例えば、A社は単体で100の利益を計上し、Aグループ全体は連結で200の利益を計上していた場合、Aグループの当期純利益連単倍率=200÷100=2.0倍 >1.0倍 となり、親会社Aに出資していた株主は、Aグループ全体を所有することで、親会社A単体の2倍の利益を得ることができる。

一方で、B社は単体で100の利益を計上し、Bグループ全体は連結で50の利益を計上していた場合、Bグループの当期純利益連単倍率=50÷100=0.5倍 < 1.0倍 となり、親会社Bに出資していた株主は、Bグループ全体を所有することで、親会社B単体の半分の利益しか享受できなくなる。

このように、A社はB社に比べて、機能分社であれば効率的な業務改善に努めてコストセーブに成功し、事業多角化による子会社設立ならば、事業ポートフォリオ戦略に成功したことが、当期純利益連単倍率の閾値=1倍を超えたことで証明される。

グループ経営(連結経営)の進捗度や親会社の影響度割合を知るためには、売上高連単倍率や総資産連単倍率でも事足りる。それらの連単倍率指標と当期純利益連単倍率の大きな違いは、機能分社や事業多角化といったグループ経営(連結経営)が結果として利益を伴う成功に結び付いたかどうかを知ることができる点にある。

なぜなら、グループ内取引を過大に計上して親会社の売上を過大表示させることは容易でも、連結決算上の利益は、相当手の込んだ粉飾決算(その大部分は非合法な詐欺的なもの)でも実践しなけければ実現できないものだからだ。

であるから、売上高売上高連単倍率や総資産連単倍率は、グループ経営(連結経営)の進捗度のための指標としては申し分ないが、グループ経営(連結経営)の成功度のための指標としては、当期純利益連単倍率にしくはないのである。

| 当期純利益 連単倍率が高い | 当期純利益 連単倍率が低い |

|---|---|

| 連結規模>>>単体規模 | 連結規模>単体規模 |

| 子会社/関連会社からの稼ぎが多い | 親会社からの稼ぎにまだ頼っている |

| グループ経営が成功している | グループ経営が上手くいっていない |

一般的な連結経営(グループ経営)の形態

連結経営(グループ経営)の形態をモデル化して分類しようとする場合、一般的には、グループ内(連結内)におけるグループ間取引(内部取引、社内取引)の発生態様の違いに着目する。

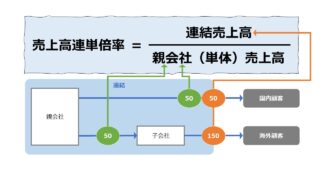

ここでは、親会社の単体売上高が100、100%子会社の単体売上高が150である企業グループが存在したとして、その取引実態の在り様から、グループ経営のタイプが4つに大別されるとする。

注)下記区分の内容説明については、「売上高連単倍率(Consolidated/non-consolidated Ratio of Sales)」に詳しい。

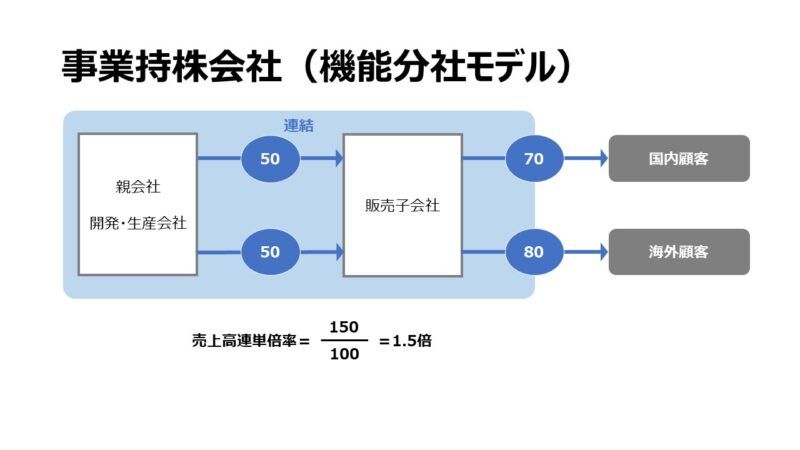

事業持株会社(機能分社モデル)

製品の開発・生産を親会社が受持って、グループ外の顧客には販売子会社が当たる体制

親会社が開発のみを担当し、製造子会社に生産委託している場合もある

逆に、親会社のみが販売機能を有する場合は、売上高連単倍率は1倍になる

例:キヤノンは、生産子会社→親会社→販売子会社のグループ内商流がメインである

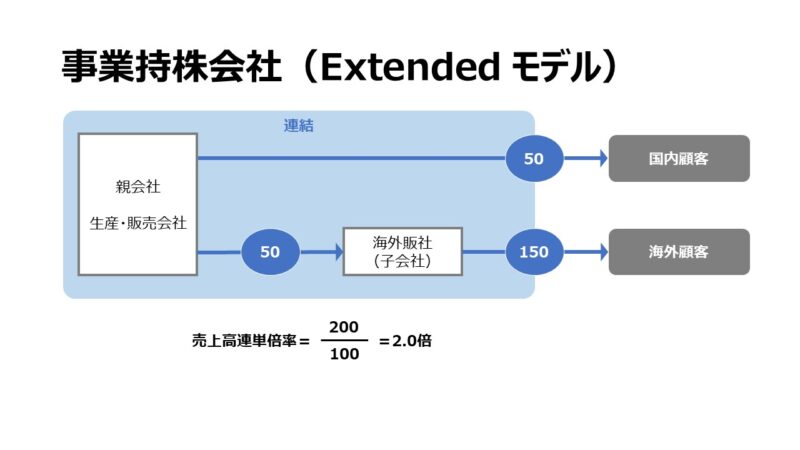

事業持株会社(Extended モデル)

隣接事業や隣接市場へ拡張的に多角化して事業を拡大する体制

親会社が相当規模のグループ外売上高を有する事業を保持し続ける

例:一般的な事業持株会社で、最も類例が多いパターン

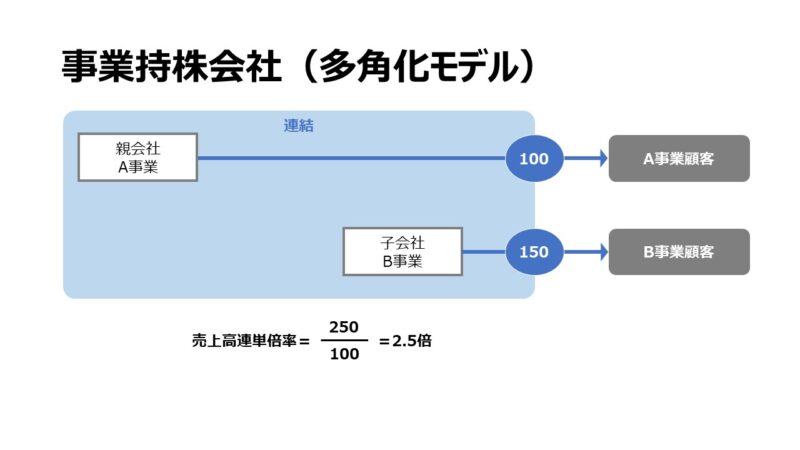

事業持株会社(多角化モデル)

資本関係はあるが、親会社と子会社の間のグループ内取引はほぼ無い体制

グループ規模拡大は、M&Aを積極的に活用することが多い

銀行と保険、製造業とサービス業など、飛び地の多角化を進めている例が該当する

例:ソフトバンクグループ、NIDEC 等

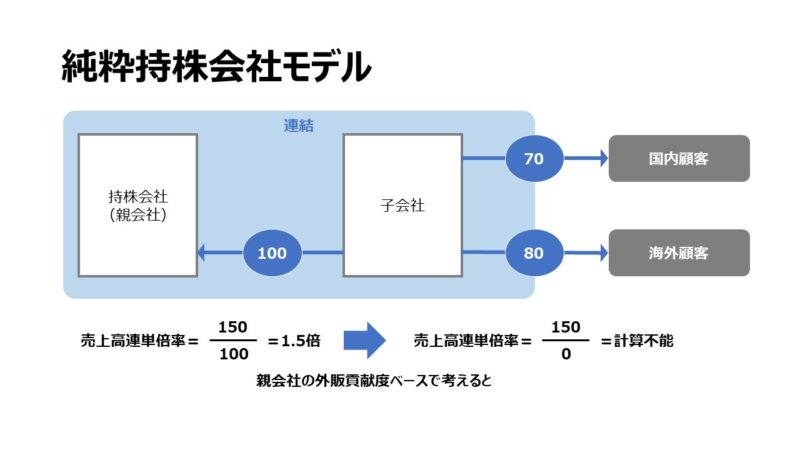

純粋持株会社モデル

親会社の売上(収入)は、傘下の子会社からの配当や経営指導料に限定され、原則として外販はない体制

この場合の売上高連単倍率は計算しても、グループ経営のレバレッジを評価するのに不適切

親会社の外販貢献度ベースで捉えると、数学的には計算不能になる

例:金融持株会社(三菱UFJフィナンシャルグループ、野村ホールディングス 等)、セブン&アイホールディングス 等

当期純利益連単倍率の視点からすると、上記いずれのモデルがより高い連単倍率を実現できるかという実証研究成果はまだ存在していない。

解釈と使用法

「連単倍率」活用の歴史

当期純利益連単倍率は、未だ単体決算が主流で連結決算に移行するずっと以前から用いられてきた指標である。そのころの主な分析意図は、親会社による赤字飛ばしの実態を暴くところにあった。

親会社の業績悪化を株主に知らせたくない場合、子会社との間で製商品の売買や、業務サービスの提供などを名目とした取引を発生させ、実態とは乖離した親会社に有利な価格付けで(親会社に多額の儲けが生じるような)売上計上させることで、無理やり親会社決算を黒字にもっていくことが横行した時期が続いたことがあった。

現在では連結決算が主で単体決算は従の位置づけだが、その時期は単体決算が主で連結決算は従(補足)の扱いとなっていた。そこで、従たる連結決算情報から、当期純利益連単倍率(その当時は「当期純利益」という勘定名ではなかったが)を計算して、当期純利益連帯倍率が1未満であったり、時にはマイナス値に陥っていたケースで、親会社が単体決算で見事な黒字決算を公表してたとしても、経営実態としては実質赤字である会社かどうかを探るのに用いられた。

それゆえ、「当期純利益連単倍率」(時には単に「連単倍率」)を解説する各種説明記事においては、❶親会社の利益は子会社との取引によるものではないか、❷グループ内の子会社の純損益合計が赤字であることから、どこかの子会社で多額の損失を計上しているのではないか、というポイントが強調された形で記述される要因となっている。

それは連結決算が主体となった後でも、配当可能利益(分配可能額)の計算が単体決算ベースであることから、親会社単体決算における黒字額というのは引き続き大きな論点であり続けている。「連結配当規制適用」はあくまで任意適用であるし、有価証券報告書における配当性向の開示も親会社の単体決算ベースのままであることからも分かる。

しかしながら、IR(Investor Relations:インベスター・リレーションズ)では、「連結配当性向」が積極的に開示されるなど、経営者・投資家双方の意識変革の流れもきちんとあることはある。

であれば、当期純利益連単倍率は、従来の❶赤字子会社探し、❷親会社の合法的粉飾(親会社に有利なグループ間取引による見かけ上の分配可能利益の水増)の炙り出し、のツールとしての使命だけではなく、本来的なグループ経営の成果評価としての役割も果たしてもらえるような使い方を目指すべきであろう。

<参考>

- 1978年3月期:日本で連結決算開示が義務化

- 2000年3月期:連結決算が主体となる

- 2014年:会社法改正により連結配当規制(任意)始まる

閾値としての当期純利益連単倍率

ではここで境界値分析(限界値分析)っぽいものを試みてみよう。ここでは、連結決算手続のテクニカルな点は捨象して、単純合算のみで連結ベースの利益計算ができるものと仮定している。

| ケース | 親会社利益 | 子会社利益 | 連結利益 | 連単倍率 |

|---|---|---|---|---|

| 1 | 100 | 100 | 200 | 2.0 |

| 2 | 100 | 0 | 100 | 1.0 |

| 3 | 100 | ▲50 | 50 | 0.5 |

| 4 | 100 | ▲100 | 0 | 0 |

| 5 | 100 | ▲150 | ▲50 | ▲0.5 |

| 6 | 0 | 100 | 100 | – |

| 7 | ▲50 | 100 | 50 | ▲1.0 |

| 8 | ▲100 | 100 | 0 | 0 |

| 9 | ▲100 | ▲50 | ▲150 | 1.5 |

上表から、有意な当期純利益連単倍率が求められる範囲は、親会社利益>0 の場合に限られるようだ。

| ケース | 親会社利益 | 子会社利益 | 連結利益 | 連単倍率 | 評価 |

|---|---|---|---|---|---|

| 1 | 100 | 100 | 200 | 2.0 | グループ経営から追加利益を得られている |

| 2 | 100 | 0 | 100 | 1.0 | 子会社から追加的な利益は得られていない |

| 3 | 100 | ▲50 | 50 | 0.5 | 子会社赤字が親会社経営の足を引っ張っている |

| 4 | 100 | ▲100 | 0 | 0 | 子会社赤字が親会社黒字と相殺される |

| 5 | 100 | ▲150 | ▲50 | ▲0.5 | グループ経営が親会社経営に負の効果を与える |

ここから導かれる評価基準として、

(補足)仮説としての連単倍率の成長理論

ここで取り上げた「当期純利益連単倍率」の他、本サイトでは「売上高連単倍率」「総資産連単倍率」も取り上げている。これら3つの使い分けや本質的な性質の違いはあるのだろうか?

経営規模の小さい親会社単体から、より経営規模の大きい連結決算ベースのグループ経営にシフトしていく過程において、連単倍率が増加していくタイミングには一定の法則が働くという考え方がある。

グループ経営の進展に応じて、❶総資産連単倍率→❷売上高連単倍率→❸当期純利益連単倍率 の順に連単倍率が拡大していく

この理論の背景には、プロダクト・ポートフォリオ・マネジメント(PPM)から導かれるキャッシュフローサイクルが存在する。

話は簡単だ。とある企業が多角化を目指して子会社を設立したとする。親会社の信用を使って、子会社が新規の資金調達や協力企業から一部出資を募ったりすれば、まず最初に規模を大きくするのは連結総資産だ。

その後、子会社がビジネスを順調に伸ばすことができたならば、子会社独自の製商品サービスの商取引を拡大することができ、それは連結売上高の増大に結びつく。

最終的に、顧客からの信認度が高まるとリピートも増えるし、これまでの事業創設や事業成長に対する先行投資分に対して利益の形で回収が進めば、利益率・利益額共に上昇していくことが見込める。それは、連結当期純利益が増えることを意味する。

こうした事業成長の一般的な軌跡を予想すれば、理論的には、先述の❶総資産連単倍率→❷売上高連単倍率→❸当期純利益連単倍率 の順に連単倍率が大きくなる、という説明には一定の納得感がある。

であれば、どの連単倍率が大きくなっているかで、自社の成長ステージがどの辺に来ているかの推測ができそうだと考えるのが自然な流れである。

しかしながら、現実のビジネス観察では、このような時系列推移がきれいに描かれるケースは極めて少ない。なぜなら、企業が多角化・機能分社化を目指して子会社を増設するタイミングは1度きりではないし、複数の子会社を断続的に増減させるのが常だ。

そのため、理論通りの成長軌跡が現れたとしても、いくつも重なり合ってお互いに打ち消し合い、減衰してしまって、あまり意味のない無軌道のばらつきとなって連結財務諸表に現れるのである(明確にこの成長サイクルが証明されていれば、PPM理論は今よりもっと流行っていたはずだ!)。

但し、グループ内に閉じた管理会計(経営管理)の分野で、特定の子会社に限った観察が実施可能な環境では、このような仮説を裏付けるデータを見つけることはもっと容易になる。

残念ながら、有価証券報告書でこのような理論通りの成長軌跡を描く企業を探し出すとしたら、❶急成長中である、❷単一の事業を営んでいる、❸中長期にわたって業績が好調である、という3条件をすべて満たす企業でなければならないようだ。筆者の知る限りで比較的最近の事例でいえば、ニトリ、神戸物産、MonotaRO 辺りだろうが、この3社でも観察期間をちょっとずらすだけで、全く異なる結果を示すことの方が多い。

あくまでこの仮説はそういう理論(考え方)もあるのだ、程度の認識を持っていれば良いようである。

シミュレーション

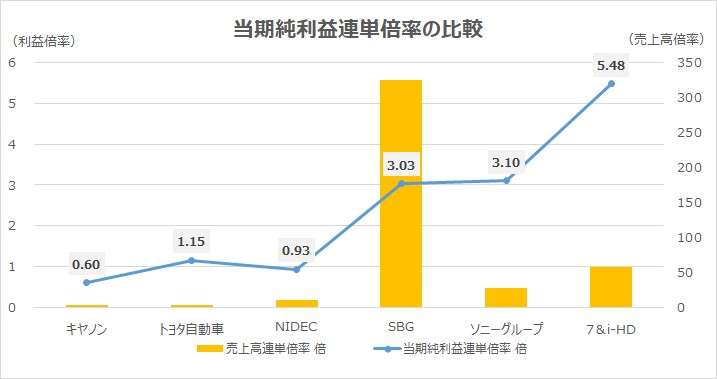

以下に、Excelテンプレートとして、FY23における6社(キヤノン・トヨタ自動車・NIDEC・SBG・ソニーグループ・ セブン&アイ・ホールディングス)といった代表的な大企業の比較を表示した。

入力欄の青字になっている「期間」「企業」「連結売上高」「単体売上高」「連結当期純利益」「単体当期純利益」に任意の数字(文字)を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

キヤノンとトヨタ自動車はグループ内商流の大部分に親会社を介在させている。キヤノンは製品主体だが、トヨタ自動車の場合は最終製品の他に自動車部品の取引も多い。日本の製造業に多い典型的な機能分社モデルとExtendedモデルである。サプライチェーンの多くを親会社傘下の各部門が占めるため、グループ内取引から親会社がある程度の内部留保を確保するという意味において、当期純利益連単倍率は総じて低くなる傾向にあることも頷ける。

NIDECとSBGは事業持株会社でありつつ、傘下の子会社のグループ内商流上の独立色が強い、典型的な多角化モデルである。しかし、NIDECは海外業績の悪化から1倍を割り込む当期純利益連単倍率となっているのに対して、SBGは非常に高い当期純利益倍率を誇る。SBCは持株会社だから、親会社単体の売上高が極端に小さい(にもかかわらず通信のソフトバンクが連結売上高に加わる!)ことから高い売上高連帯倍率も目立っているが、総じて事業投資の成果がよく反映されていると解せる。

(※NIDECの肩を持つようだが、これまでの子会社投資は十分に成功している範疇に入る。なぜなら、「総資産連単倍率」で触れた通り、子会社からもたらされた累積の連結剰余金が積み上がっていることが分かっているからだ)

ソニーグループとセブン&アイホールディングスは看板通り、傘下の子会社の売上高構成割合も非常に高く、傘下企業の独立性も高い。よって、総資産連単倍率も非常に高くなっているが、併せて当期純利益連単倍率も高レベルを維持している。経営規模でも業績結果でも、十二分に多角化されていることが窺える。

製造業・流通業・サービス業など、複数業種における比較を見てもらった。

ご覧の通り、グループ経営の類型モデルを事前に明らかにしておくことで、比較分析のための基準点の設定を誤らないよう留意することが肝要である。

スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント