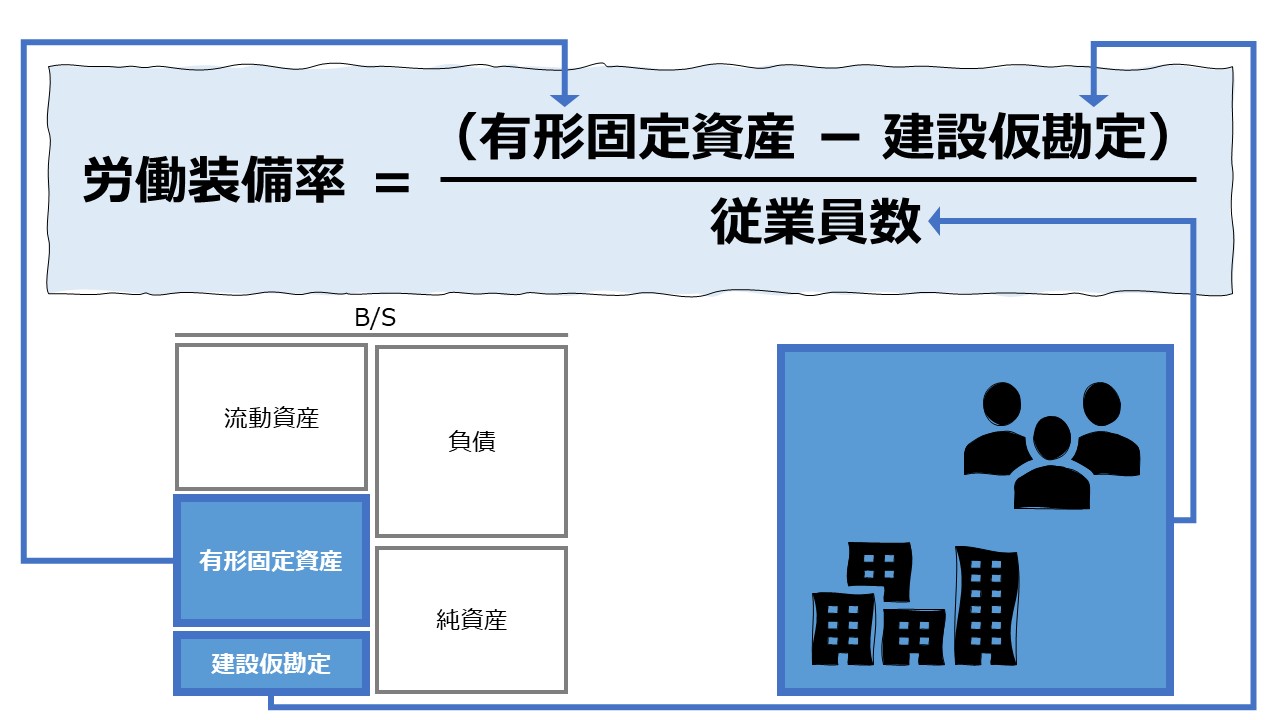

計算式

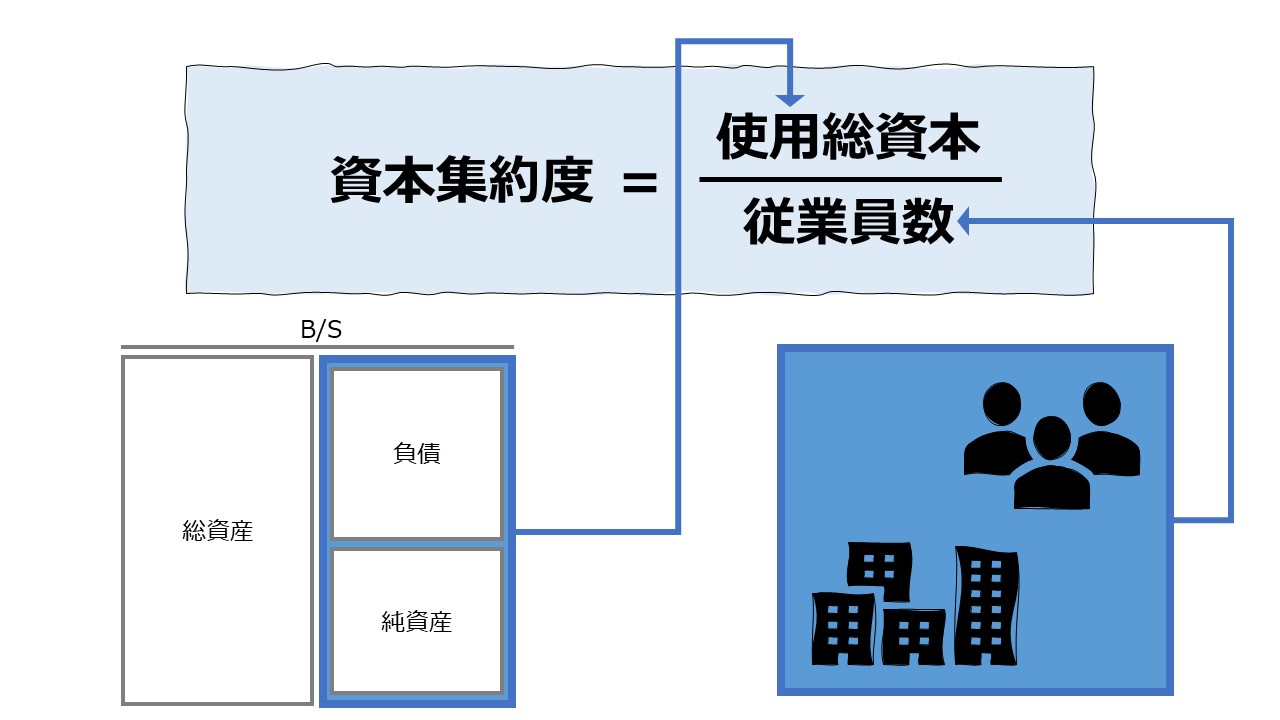

労働装備率は、事業に投下された労働力(人的資本)の生産性を上げるために、従業員一人当たりにどれくらいの設備投資がなされているかを意味する。

\( \displaystyle \bf 労働装備率= (有形固定資産 – 建設仮勘定) \div 従業員数 \)

この指標の単位は「一人当たり」で、従業員一人あたりどれくらいの割合で有形固定資産が投資されているかを表す。

※生産活動に投入される労働資本量は、他に賃金総額や総労働時間を代替指標として用いることもできる。

財務分析において、B/S項目を計算に用いる際、一般的には平均残高(平残)を用いることが多い。平均残高は、期首期末の平均値であり、(期首残高+期末残高)÷2 で求める。

ファイナンスの世界では、期首または期末の数字を用いる方法も存在するが、ここでは慣習に従って、平残を用いることとする。

分母の従業員はB/S項目ではないが、資本と同様のストック概念で認識する。そのため、B/S項目と同様、平均在籍人数を用いる方法と、期首または期末の数字を用いる方法が存在する。平均在籍人数の方は、期首期末の平均値であり、(期首在籍人数+期末在籍人数)÷2 で求める。

仮に、付加価値額が単四半期の場合、従業員数も同じ単四半期の期首期末の値を用いて平均在籍人数を計算する必要がある。年平均残高は用いない。

また、従業員数の数え方には、次の2つの考え方がある。

①単純な頭数(Warm body)

②標準1日作業時間当たり人数(Full time equivalent)

①は、8時間労働者も4時間のパートタイマーも同じく一人二人と数えるやり方。②は、4時間のパートタイマーは0.5人分とカウントするやり方である。

よって、従業員の数え方は以下の4つの方法が存在することになる。

期首に、正社員(8時間勤務)5人、パートタイマー(4時間勤務)10人、期末に、正社員7人、パートタイマー8人だとしたら、下表のようになる。

| 期中在籍平均 | 期末在籍数 | |

|---|---|---|

| ヘッドカウント | 15人 | 15人 |

| 標準工数 | 10.5人 | 11人 |

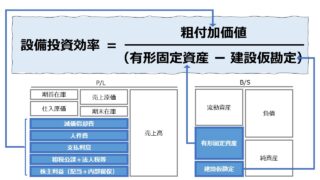

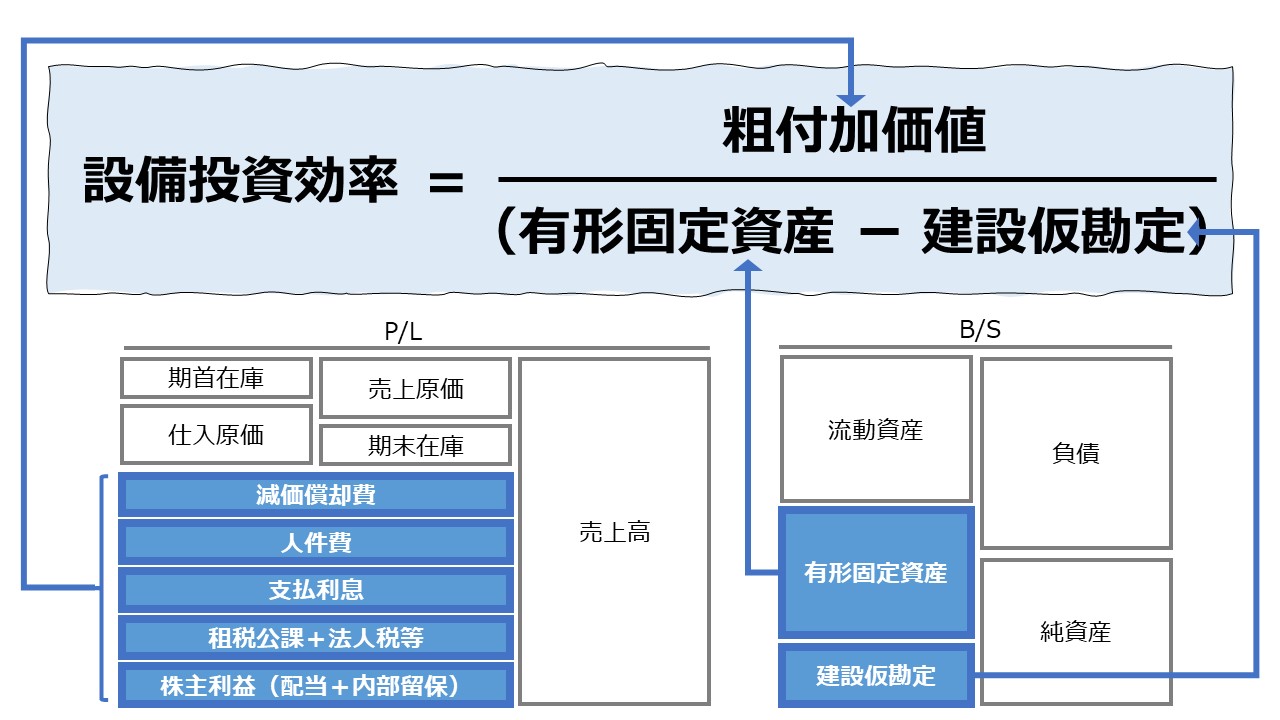

なお、有形固定資産から建設仮勘定を控除する考えについて、さらなる解説を知りたい方は「設備投資効率(Value Added per Working Tangible Fixed Assets)」の記事を参照してほしい。

- 有形固定資産:営業活動のために長期にわたり使用する目的で保有される財産

- 建設仮勘定:建設中の建物や製作中の機械など、完成前の有形固定資産への支出を仮計上したもの

- 従業員数:経済活動に動員された人の数

定義と意味

労働装備率 は、単独で使用されるより、「労働生産性」「一人当たり付加価値」の計算式を詳細な分析のために展開する際に利用されることの多い指標である。

労働生産性 = 付加価値 ÷ 従業員数

= {付加価値 ÷ (有形固定資産 – 建設仮勘定)} × {(有形固定資産 – 建設仮勘定) ÷ 従業員数}

= 設備投資効率 × 労働装備率

貸借対照表(B/S)上で、人的資本は資産計上されず、人件費がP/Lに費用として計上されるだけである。そこで、従業員という労働力の投入をヘッドカウント(人数)として量的把握し、投入された労働力当たりどれくらいの割合でアプトプットを生み出すことができたのかを見る。

その際に、労働力の生産性を高めるため、従業員の働く環境の改善のため、労働者のスキル・知識の向上と発揮のため、企業がどれくらい資本的な支援をしているかを労働装備率から見て取ることができる。

生産性分析が一般的になった時代背景として、工業化社会(製造業の隆盛)がある。従来、労働集約的な生産プロセスでものづくりをしていた工場において、機械化・自動化によって、工場労働者の生産性を上げることが、企業の成長と収益性の向上に直結していた。

デジタル化が進んだ現代においては、同じく労働装備率をみる場合でも、無形固定資産(ソフトウェアや知的財産権(IP)など)による支援の程度を見る必要性が高まっている。

解釈と使用法

労働装備率はそれ単独で分析するというより、合わせて労働生産性を構成する「設備投資効率」と組み合わせることで、設備投資の労働生産性向上への役立ち度を分析する際のひとつの材料となる。

労働生産性 = 設備投資効率 × 労働装備率

| 労働生産性 | 設備投資効率 | 労働装備率 | 解釈 |

|---|---|---|---|

| ↑ | ↑ | ↑ | 従業員への支援が厚くなり、設備投資が生産性向上に貢献 |

| ↑ | ↑ | ↓ | 専ら設備投資それ自体が生産性向上に貢献 |

| ↑ | ↓ | ↑ | 相対的に従業員の数を減らすことで一人当たり生産性を上げている |

| ↑ | ↓ | ↓ | - |

| ↓ | ↑ | ↑ | ー |

| ↓ | ↑ | ↓ | 相対的に従業員が増員されたが、一人当たり生産性が落ちている |

| ↓ | ↓ | ↑ | 相対的に従業員の数を減らした結果、一人当たり生産性も落ちている |

| ↓ | ↓ | ↓ | 従業員への支援が薄くなり、設備投資の生産性向上への貢献度も低下 |

設備投資による資本生産性の向上が企業全体の生産性向上に貢献しているのか、それとも、設備投資が従業員の労働生産性向上に寄与して、間接的に企業全体の生産性を向上させているのか、設備投資効率と労働装備率の関係を見るだけで理解することができる。

ここから、労働装備率 を単独で分析しても得られるインサイトはあまり多くはないことが分かる。

したがって、労働装備率と労働生産性の変化幅の関係性から、労働装備率の値が小さくなることは、

逆に、労働装備率の値が大きくなることは、

シミュレーション

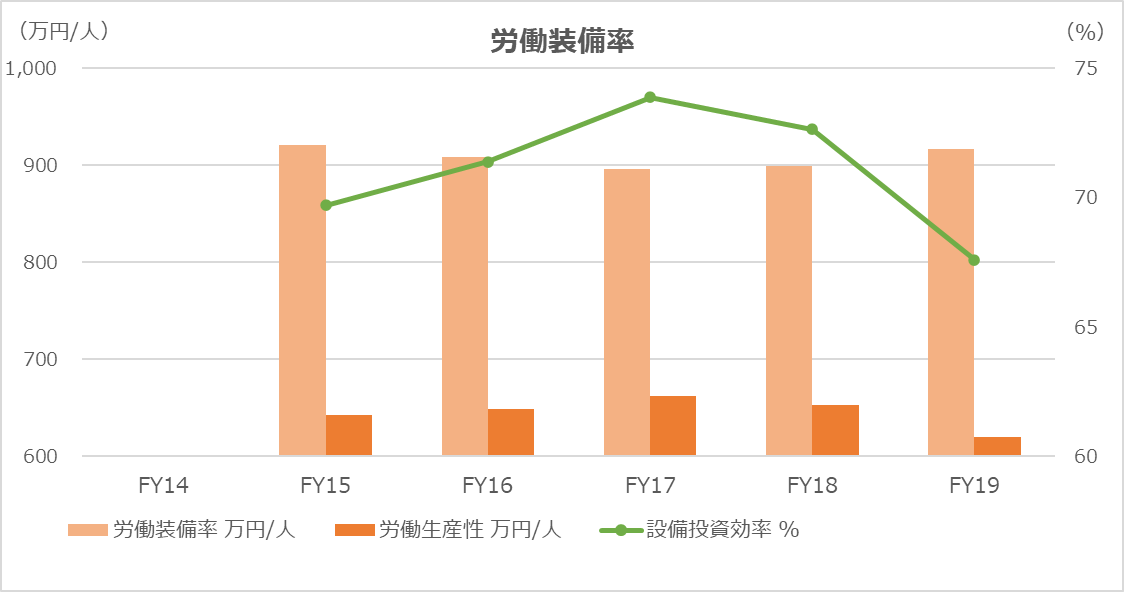

以下に、Excelテンプレートとして、FY14~FY19の法人企業統計からの実績データをサンプルで表示している。母集団は、金融業、保険業以外の全業種・全企業規模の約280万社である。

入力欄の青字になっている「期間」「付加価値」「有形固定資産」「建設仮勘定」「期中平均役員数」「期中平均従業員数」に任意の数字を入力すると、表とグラフを自由に操作することができる。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

労働生産性はFY17をピークに近年は下降している。設備投資効率も同じ奇跡を描いていることから、労働生産性の増減に対して、設備投資効率の危機の良し悪しが大きく影響している可能性が見て取れる。

労働装備率は、それら2つの指標と増減パターンが逆になっている(逆相関)。

これは、産業のデジタル化、製造業のサービス業かの進展が、単純なモノ(有形固定資産)への設備投資がダイレクトに労働生産性向上に寄与しにくくなってきている産業構造の問題が存在していることを暗に示している。

なお、同様の分析は、ひとつの企業内でも実施可能である。

上記で法人企業統計を使用したのは、粗付加価値の算出を加算方式で行う場合、正確な費用項目を外部開示用の財務資料から抽出することができないからである。

言い換えれば、内部管理用として、自社または関連会社の財務資料が入手できれば、同様の分析は可能になる。

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント