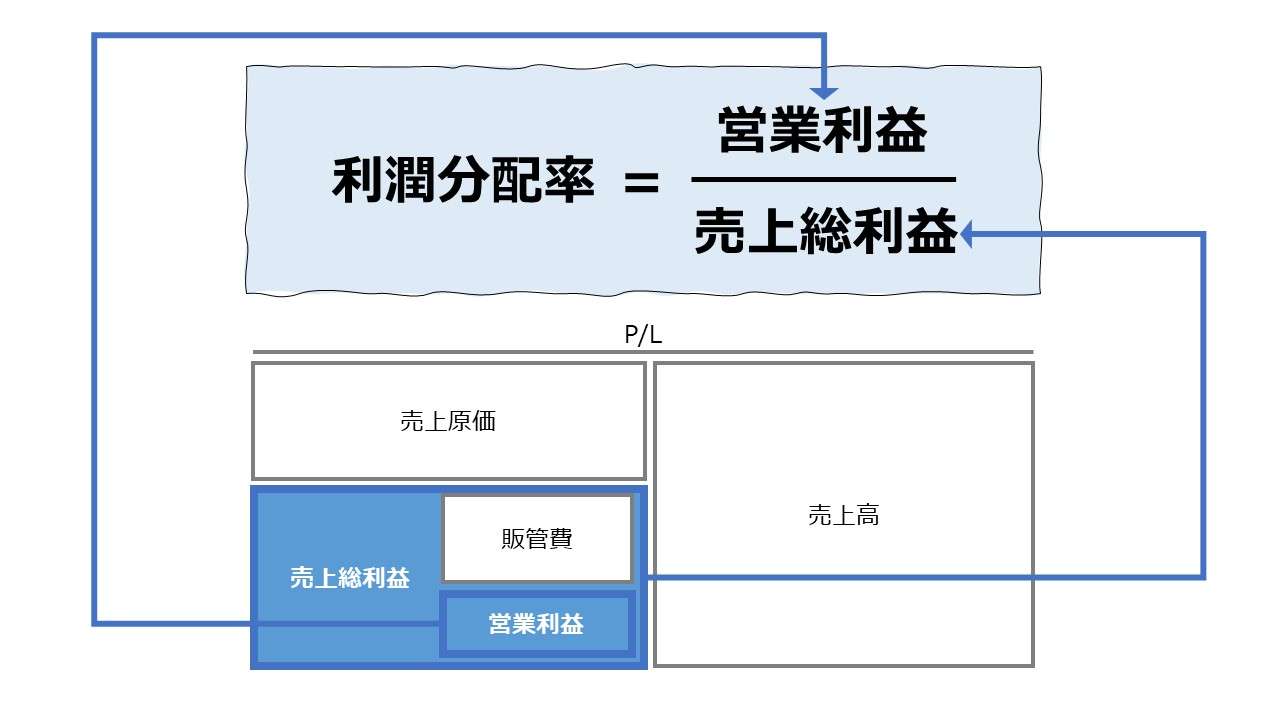

計算式

利潤分配率は、売上総利益(粗利)に占める営業利益または経常利益の構成割合のことである。営業利益または経常利益を売上総利益(粗利)で割り算することで求める。

標題の他、日本語では「利益分配率」、英語では「Profit Sharing Rate」「Profit Share (of Income)」等とも呼ばれる。

特に、営業利益と決め打ちするなら、「The Ratio of Operating Profit to Gross Margin」という言い方もできる。

単位には「%」が用いられるが、分子に営業利益を採る場合は「百分率」、経常利益を採る場合は「相対比」としての意味を持つことになる。

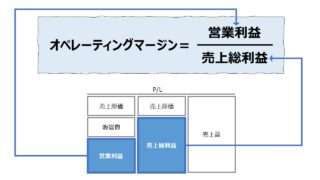

分子に営業利益を採る場合の計算式は「オペレーティングマージン」と同一のものとなる。

(同じ計算式でも、着眼点の違いからその用法や注意点が異なる指標がいくつか存在することの証左でもある)

\( \displaystyle \bf 利潤分配率 = \frac{営業利益}{売上総利益} \)

または

\( \displaystyle \bf 利潤分配率 = \frac{経常利益}{売上総利益} \)

例

売上総利益 150

営業利益 30

\( \displaystyle \bf 利潤分配率 = \frac{30}{150}=20.0\% \)

- 売上総利益:売上げから製商品サービスの原価を引いた利益で、粗利、粗利益、荒利益とも呼ぶ

- 営業利益:企業の主たる営業活動(本業の商取引)で稼いだ利益

- 営業利益 = 売上高 - 売上原価 - 販管費

- 経常利益:企業が継続的に行っている事業に関連する利益で、本業からの利益の他、財務活動による損益を含む

- 経常利益 = 売上高 - 売上原価 - 販管費 + 営業外収益 - 営業外費用

定義と意味

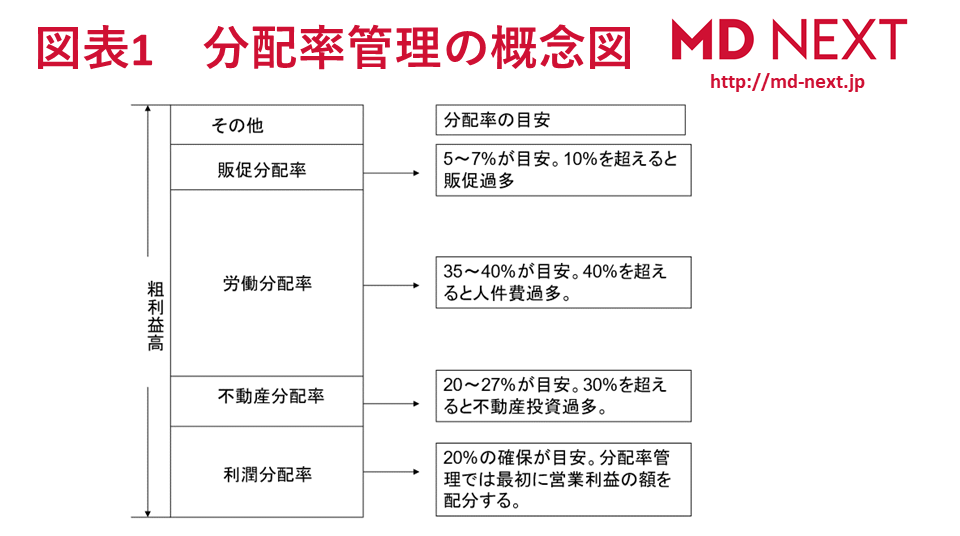

利潤分配率は、収益性分析に属する指標のひとつで、主に、流通業(特に小売業)のコストコントロールのための基準値として用いられる。

つまり、小売業のコスト管理の基本として、売上総利益を営業利益および販管費の各費目ごとに適正配分するために用いられる手段がこの「分配率管理」である。

これは生産性分析における付加価値の分配の問題の利益バージョンとして考えるのが相当である。

日本の小売業のオペレーションにおける通説として、営業利益をベースにした場合、利潤分配率をおよそ20%を目標に経費管理するためのチェック項目として重視することが一般的である。

売上総利益と営業利益の関係から、

\( \displaystyle \bf 売上総利益 = 販管費 + 営業利益 \)

\( \displaystyle \bf 利潤分配率 = \frac{営業利益}{売上総利益} \)

\( \displaystyle \bf 経費分配率 = \frac{販管費}{売上総利益} \)

\( \displaystyle \bf 利潤分配率 + 経費分配率 = 1 \)

という関係があるから、

利潤分配率を20%以上にするためには、経費分配率を80%以下に抑制する必要があることはほぼ自明のことであるといえる。

実際の小売業などの流通業のオペレーションの在り方を考えて、具体的にはこの経費分配率の内容を、業態・フォーマットごとの平均値を目安に、自社・自店の目指すべき経費分配率の最適構成比を作り出し、結果として利潤分配率20%の達成を目指すことになる。

経費分配率を大まかに80%以内に抑える、という目標より、経費項目をより細かく分けて、人件費比率は、▲▲%以内、販促費比率は●●%以内というふうに、細切れに目標設定した方が手間がかかるが、却って目標達成度は高まることが多い。

業態・フォーマットごとに詳細な経費区分とそれぞれの経費項目ごとの目安は異なるが、以下に一般的な小売業の典型例を提示する。

| 項目 | 構成比 | 備考 |

|---|---|---|

| 利潤分配率 | 20% | 達成したい目標とすべき利潤率 |

| 販促分配率 | 5~7% | 販売促進費、マーケティング費用 |

| 労働分配率 | 35~40% | 人件費 |

| 不動産分配率 | 20~27% | 地代、修繕費 (自前物件の場合は減価償却費) |

| その他経費 | 16~20% | 租税公課など (業態・フォーマットごとに設定) |

解釈と使用法

経常利益の使用目的

前章で触れた小売業のコスト管理の基本としての「分配率管理」として、営業利益を用いるパターンの他に、経常利益を用いることもある。

経常利益を用いる意図として考えられる理由は、分配率を用いたコスト管理の対象に「支払利息」を含めたいことである。

その場合、

❶支払利息以外の営業外費用の項目が無い(または無視できる程度に金額僅少である)

❷営業外収益の項目が無い(または無視できる程度に金額僅少である)

という場合に限り、営業利益に経常利益を採用したとしても、「分配率管理」としての管理手法に大きな違いは生じない。

例えば、そういう場合の分配率管理テーブルは次のように記述できる。

| 項目 | 構成比 | 備考 |

|---|---|---|

| 利潤分配率 | 20% | 達成したい目標とすべき利潤率 |

| 販促分配率 | 5~7% | 販売促進費、マーケティング費用 |

| 労働分配率 | 35~40% | 人件費 |

| 不動産分配率 | 20~27% | 地代、修繕費 (自前物件の場合は減価償却費) |

| 支払利息分配率 | 5~10% | 支払利息 |

| その他経費 | 6~15% | 租税公課など (業態・フォーマットごとに設定) |

もし仮に、無視できないほどの営業外収益(受取利息等)が発生している場合、経常利益を用いた利潤分配率の計算結果は、完全な売上高総利益の百分率にはならない。

そのため、「%」で表示されていたとしても、経常利益を用いた利潤分配率は、複数期間を並べて比較する趨勢分析のひとつとして、あくまで売上総利益と経常利益(直接の分析対象は実際には支払利息)の相対的大きさの傾向値を示すに過ぎない指標となる。

(例えば、売上総利益と経常利益の相対比が通年は35%であったものが、今年は25%に変化したとしたら、❶販管費の増大か、❷金利負担の上昇、❸営業外損益の変化のいずれか/すべて が要因の可能性があるとする、趨勢分析指標としての使い勝手は残るということ。)

売上高構成比を用いない積極的な理由

ここで取り上げた利潤分配率と、利潤分配率を構成する各経費要素ごとの分配率(例:労働分配率)は、別途、売上高を基準に計算することもあるし、その種の指標もいくつかはそれなりにメジャーな指標となっている。

これらの指標は、例えば、売上高営業利益率等の売上高ベースの利益率指標と併用がしやすいのがメリットであるが、具体的なコスト管理指標として用いるには一癖あり手間がかかるのが通常だ。

なぜなら、売上高構成比としての経費率を左右するのは、経費自身の発生額のコントロールの他、売上高の達成規模(数量差異)、特にマージン率のコントロールの成否にまで影響されるからである。

つまり、想定通り、目標(または予算)通りに経費支出を抑えたとしても、意図せざる値崩れや、値引き販売の必要に迫られた状況になった場合、計算結果としての経費分配率は目論見より上回ってしまう。

以下は、予算と実績とで、売上原価が20→40に変化した場合の例である。

●予算(売上高ベース)

| 項目 | 金額 | 構成比 |

|---|---|---|

| 売上高 | 100 | 100% |

| 売上原価 | 20 | 20% |

| 売上総利益 | 80 | 80% |

| 販管費 | 50 | 50% |

| 営業利益 | 30 | 30% |

●実績(売上高ベース)

| 項目 | 金額 | 構成比 |

|---|---|---|

| 売上高 | 100 | 100% |

| 売上原価 | 40 | 40% |

| 売上総利益 | 60 | 60% |

| 販管費 | 50 | 50% |

| 営業利益 | 10 | 10% |

●予実差異(売上高ベース)

| 項目 | 金額 | 構成比 |

|---|---|---|

| 売上高 | ±0 | ±0% |

| 売上原価 | +20 | +20% |

| 売上総利益 | ▲20 | ▲20% |

| 販管費 | ±0 | ±0% |

| 営業利益 | ▲20 | ▲20% |

●予算(売上総利益ベース)

| 項目 | 金額 | 構成比 |

|---|---|---|

| 売上高 | 100 | – |

| 売上原価 | 20 | – |

| 売上総利益 | 80 | 100% |

| 販管費 | 50 | 63% |

| 営業利益 | 30 | 37% |

●実績(売上総利益ベース)

| 項目 | 金額 | 構成比 |

|---|---|---|

| 売上高 | 100 | – |

| 売上原価 | 40 | – |

| 売上総利益 | 60 | 100% |

| 販管費 | 50 | 83% |

| 営業利益 | 10 | 17% |

●予実差異(売上総利益ベース)

| 項目 | 金額 | 構成比 |

|---|---|---|

| 売上高 | ±0 | – |

| 売上原価 | +20 | – |

| 売上総利益 | ▲20 | – |

| 販管費 | ±0 | +20% |

| 営業利益 | ▲20 | ▲20% |

上記例では、売上高販管費率は、予実共に50%で不動である。しかし、売上総利益ベースの販管費率(経費分配率)は、63%→83%と20ポイントの悪化になっている。

売上総利益ベースの販管費率(経費分配率)の上昇が、予算対比で営業減益となった実態をよりよく表している。

短期的なコスト管理の視点からすれば、販管費には固定費が占める割合が多いため、売上高の増減に即応させて、販管費支出を調整することは実務上は難しい。

しかしながら、中長期的な目線に立てば、目標とする営業利益率の達成のため、注視すべき指標として、売上高販管費率と、売上総利益ベースの販管費率(経費分配率)のどちらを採用すべきか、十分に検討を行う必要があることが分かる。

より厳密に指標による閾値管理を貫徹するには、余計な攪乱要素を含まない計算式にする必要がある。それゆえ、売上高ベースより、売上総利益ベースの利潤分配率を目標値に据えることで、売上高総利益率(粗利率)自体の変動要素を度外視した経費管理が可能になることは確かである。

ベンチマーキング

取り扱い商材の違い、販売手法の違いから、業態・フォーマットごとに経費分配の最適構成比率は異なるのが一般的である。

それゆえ、一概に閾値を口にするのは憚れるが、敢えて基準を示せば、日本の小売業全体の目標値としての目安として、

とされている。

シミュレーション

以下に、Excelテンプレートとして、FY17~FY22のファーストリテイリングの実績データをサンプルで表示している。

入力欄の青字になっている「期間」「売上総利益」「広告宣伝費」「地代家賃」「減価償却費及びその他の償却費」「委託費」「人件費」「物流費」「その他」に任意の数字を入力すると、表とグラフを自由に操作することができる。

これらの値は、EDINETにて公開されている有価証券報告書から取得したものである。

どんな入力をしても、元ファイルが壊れることはない。入力し直したい、元に戻したい場合は、画面を更新(F5押下など)すれば、初期値に戻る。

自分の手元でじっくり検証したい場合は、上記のダウンロードボタンから、Excelをダウンロードすることをお勧めする。

上記数値の留意点が2つ。

ファーストリテイリングの公表用財務諸表は、IFRsで作成されているため、P/Lにて開示されている「営業利益」は、持分法損益など、日本基準では営業外損益に含まれる項目を含んでいる。そのため、本分析では、改めて、売上総利益から販管費を控除したものを分析上の営業利益としている。

経費分配率のフォーミュラは、公式な定義が存在しているわけではない。本分析では、次のように分類した。なお、ファーストリテイリングの販管費の内訳は、注記にて開示されている。

- 販売費:広告宣伝費、物流費

- 人件費:人件費

- 不動産費:地代家賃、減価償却費及びその他の償却費

- その他経費:委託費、その他

推移分析の方だが、利潤分配率は、新型コロナ禍の影響で、一時的にFY20の段階で下押ししたものの、一貫して、日本の小売業の目標値である20%を超過して推移している。

全ての分配率は非常に安定的に推移しており、業績変動具合であまり左右されないオペレーションがなされていることが分かる。

なお、労働分配率が小売業全体平均に比べて低く、その分、不動産分配率が高くなっている。グロバール規模の物流機構の構築、いわゆる「情報小売業」としての基幹構築へ経営資源を振り向けていることの証左でもある。

SUM関数、スパークスライン

参考サイト

同じテーマについて解説が付され、参考になるサイトをいくつか紹介しておく。

![[財務諸表分析]比率分析指標の体系と一覧](https://management-accounting.biz/wp-content/uploads/2020/07/financial-analysis-system.jpg) [財務諸表分析]比率分析指標の体系と一覧

[財務諸表分析]比率分析指標の体系と一覧

| 1 | 財務諸表分析の理論 | 経営分析との関係、EVAツリー |

| 2 | 成長性分析(Growth) | 売上高・利益・資産成長率、持続可能成長率 |

| 3 | 流動性分析(Liquidity) | 短期の支払能力、キャッシュフロー分析 |

| 4 | 健全性分析(Leverage) | 財務レバレッジの健全性、Solvency とも |

| 5 | 収益性分析(Profitability) | ROS、ROA、ROE、DOE、ROIC、RIなど |

| 6 | 効率性分析(Activity) | 各種資産・負債の回転率(回転日数)、CCC |

| 7 | 生産性分析(Productivity) | 付加価値分析、付加価値の分配 |

| 8 | 市場指標(Stock Market) | 株価関連分析、株主価値評価 |

コメント