原文

販売費および一般管理費の要素を分類する基準は、次のようである。

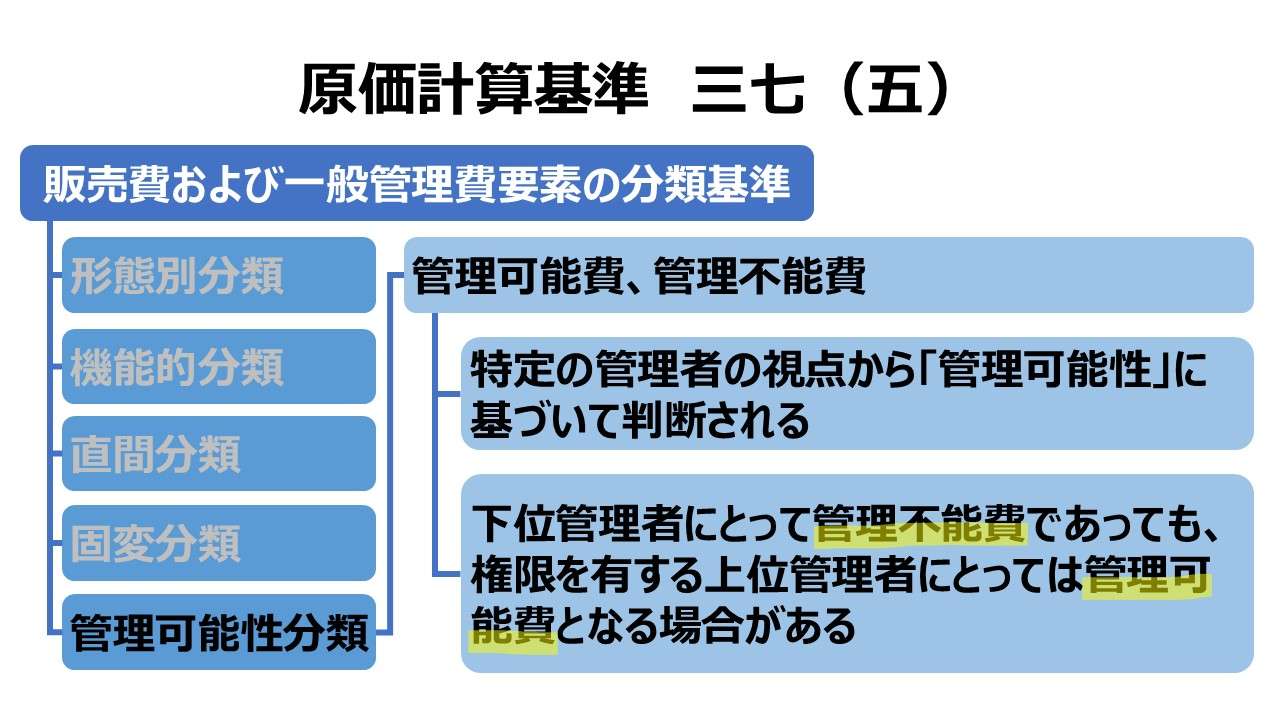

(五)管理可能費と管理不能費

第二章 実際原価の計算|原価計算基準

解説

原価計算基準における原価要素の分類

原価計算基準において、原価計算制度として原価の範囲は、総原価を構成する製造原価と販売費および一般管理費(以下、販管費)の2つである。

販管費要素の分類基準は、「基準八 製造原価要素の分類基準」における製造原価のそれと同じフレークワークで構成されている。

| 販管費(基準三七) | 説明 | 製造原価(基準八) | 説明 |

|---|---|---|---|

| (一)形態別分類 | 給料、減価償却費、通信費 | (一)形態別分類 | 材料費、労務費、経費 |

| (二)機能別分類 | 広告宣伝費、販売調査費、技術研究費 | (二)機能別分類 | 主要材料費、作業種別直接賃金、建物修繕費 |

| (三)直接費と間接費 | 販売品種等の区別に関連した、直接費・間接費 | (三)製品との関連における分類 | 製品に対する原価の発生態様から、直接費・間接費 |

| (四)固定費と変動費 | (記述なし) | (四)操業度との関連における分類 | 操業度の増減に対する原価発生の態様から、変動費・固定費 |

| (五)管理可能費と管理不能費 | (記述なし) | (五)原価の管理可能性に基づく分類 | 管理者層によって管理しうるかどうかから、管理可能費・管理不能費 |

管理限界の意味

「基準三七(五)管理可能費と管理不能費」は、「基準八 (五)原価の管理可能性に基づく分類」に対応するもので、管理者層によって管理しうるかどうかによって科目を仕分けるものである。

残念なことに、本項目は項名だけの表示で解説文が付されていない。しかしながら、内容としては、「基準八 (五)」の販管費版として理解しておいても特に問題はない。

管理可能費は、そのコストの発生に関連して責任と管理を有する管理者視点から定義づけられる。そのコスト管理者の責任と権限の外(いわゆる管理限界の外)に位置するものは全て管理不能費となる。

つまり、下位管理者にとって管理不能費であっても、上位管理者にとっては管理可能費になり得るというわけで、管理可能性問題は相対的な概念に過ぎないということだ。

- 原価管理責任は、管理可能費の内にしか発生し得ない

- 管理者の立場にとって、管理可能費の範囲は変わり得る

ポイント

管理可能費の要件

一般的には管理可能費とするに3つの要件があるとされる。

- 特定の管理者にとって管理可能であること

- 一定期間(≒原価管理期間)において、管理可能であること

- 特定の管理者の判断に基づいて、重要な影響を及ぼすことができること

1.について

原価管理における「管理」の意味するところは、特定の管理者にとって、自身に与えられた権限内で、コスト発生に必要な承諾権や経費伝票等の起票権限を有している状態を指す。承諾権というのは、他部門発生コストであっても、自部門への配賦や伝票振替について、その金額と内容について許認可する権限を持っていることを意味する。

2.について

コスト発生の原因となる経営的意思決定と、実際のコストの発生時期にはタイミング的ずれが生じる場合がある。管理者の権限と責任が及ぶ範囲には自ずと時間的制約がある。これについては2つの典型的な例がある。

ひとつは、減価償却費である。自部門で使用する設備の購入に伴って発生する減価償却費は、設備購入の意思決定が実行された会計期から減価償却費が計上される会計期は後ズレになる。これは、購入意思決定も減価償却費の負担も管理者の自己責任の範囲内にあったとしても、当該減価償却期間が続く間、この減価償却費の発生額を変更したり、発生そのものを回避することはできない。よって、減価償却費は減価償却期間中は管理不能費扱いとなる(コミッテッド・コスト(拘束費))。

ふたつは、任期の問題である。前任者が決定した約束や契約がもたらすコスト発生が、その後継者たる管理者の代になっても続くようなら、その管理者(後任者)には、そのコスト発生の責任・権限が(原因発生の当時は)無かったので、結果として当該コストの発生責任を問うことは難しい。

但し、管理会計分野における責任会計のロジックでは、❶事業部門長の業績評価利益と、❷事業部門そのものの業績管理利益とは分別されてしかるべき、という考え方がある。この使い分け論に従えば、前任者の置き土産であるコストは後任者にとって管理不能費扱いとして、後任者の業績評価から外すけれども、実態としての事業部門本体の業績分析の際には考慮されるということになる(詳細は「基準三八 販売費および一般管理費の計算」でも解説)。

3.について

管理責任者にコスト管理者としての責任を課す場合には、そのコストの発生管理の権限も等しく移譲しておく必要があることを意味する。例えば、自部門で起伝される経費伝票に稟議書などを使った承認権限を設定しておくことなどである。

コスト管理は予実管理とも呼ばれる。PDCAサイクルのすべてにおいて等しく管理者権限が発揮されなければならない。予算立案権限があれば、予算執行権限が伴い、予算執行されれば、執行結果として実際に発生するコストに基づきしかるべき業績評価(コストセンター、プロフィットセンターの別はあるが)を受ける責任が生じるのである。

キャパシティコスト論

詳細は、「基準八 (五)原価の管理可能性に基づく分類」を参照して頂きたい。

ここでは、下表を再掲しておく。ポイントは、管理可能費/管理不能費は予算管理(原価管理)と結びつくものだから、必然的に変動費/固定費の固変分解の問題と組み合わせて考えられることが一般的であると心得ておくことだ。

| 発生源泉別分類 | 意思決定別分類1 | 意思決定別分類2 | 固変分類 | 管理可能性分類 | 具体例 |

|---|---|---|---|---|---|

| アクティビティ・コスト 活動原価 | ー | ー | 変動費 | 管理可能費 | 直接材料費 直接労務費 |

| キャパシティ・コスト 能力原価 | マネジド・コスト 管理可能費 | オペレーティング ・コスト 能力維持費 | 変動費 | 管理可能費 | 動力費 修繕費 |

| ー | ー | ポリシー・コスト 政策費 | 固定費 | 管理可能費 | R&D費 広告宣伝費 |

| ー | コミテッド・コスト 拘束費 | ー | 固定費 | 管理不能費 | 減価償却費 地代 |

| 発生源泉別分類 | 固変分類 | 発生要因 | 発生額 | 発生時点 | 管理可能性分類 |

|---|---|---|---|---|---|

| アクティビティ・コスト | 変動費 | 不可避 | 概ね管理可能 | 即時 | 管理可能費 |

| オペレーティング ・コスト | 変動費 | 不可避 | 管理可能 | 即時 | 管理可能費 |

| ポリシー・コスト | 固定費 | 裁量可 | 管理可能 | 裁量可 | 管理可能費 |

| コミテッド・コスト | 固定費 | 裁量可 | 管理可能 | 既決 | 管理不能費 |

基準三八の記述内容へと続く流れの中で、ここできちんと販管費についての管理可能性問題に触れておいてほしかった。基準設定者がこの辺りで力尽きた感が否めない。

原価計算基準 逐条詳解

前文

第一章 原価計算の目的と原価計算の一般的基準

一 原価計算の目的

(一)財務諸表作成目的

(二)価格計算目的

(三)原価管理目的

(四)予算管理目的

(五)基本計画設定目的

二 原価計算制度

三 原価の本質

(一)経済価値消費性

(二)給付関連性

(三)経営目的関連性

(四)正常性

四 原価の諸概念

(一)実際原価と標準原価

1. 実際原価

2. 標準原価

(二)製品原価と期間原価

(三)全部原価と部分原価

五 非原価項目

六 原価計算の一般的基準

第二章 実際原価の計算

第一節 製造原価要素の分類基準

八 製造原価要素の分類基準

(一)形態別分類

(二)機能別分類

(三)製品との関連における分類

第二節 原価の費目別計算

九 原価の費目別計算

一一 材料費計算

(一)実際材料費の計算

(二)材料の実際消費量

(三)材料の消費価格

(四)材料の購入原価

(五)間接材料費

一二 労務費計算

(一)直接工の労務費

(二)間接労務費

一三 経費計算

第三節 原価の部門別計算

一五 原価の部門別計算

一六 原価部門の設定

(一)製造部門

(二)補助部門

一七 部門個別費と部門共通費

一八 部門別計算の手続

(一)部門費の第1次集計

(二)部門費の第2次集計

(三)工程別集計と共通費

第四節 原価の製品別計算

二〇 製品別計算の形態

二一 単純総合原価計算

二二 等級別総合原価計算

- [本文]

(二)

- [前段] 等価係数(インプット基準)

- [後段] 総括的等価係数(簡便法)

二三 組別総合原価計算

二四 総合原価計算における完成品総合原価と期末仕掛品原価

- [本文]

(一)完成品換算量の算定

(二)原価配分法

二五 工程別総合原価計算

二六 加工費工程別総合原価計算

二七 仕損および減損の処理

二八 副産物等の処理と評価

二九 連産品の計算

三一 個別原価計算

- 三二 直接費の賦課

- 三三 間接費の配賦

- 三四 加工費の配賦

- 三五 仕損費の計算および処理

- 三六 作業くずの処理

第五節 販売費および一般管理費の計算

(一) 形態別分類

(二) 機能別分類

(三) 直接費と間接費

(四) 固定費と変動費

(五) 管理可能費と管理不能費

三九 技術研究費

第三章 標準原価の計算

四〇 標準原価算定の目的

四一 標準原価の算定 [本文]

(一)標準直接材料費

(二)標準直接労務費

(三)製造間接費の標準

- 固定予算

- 変動予算

- (1) 実査法

- (2) 公式法

(四)標準製品原価

四二 標準原価の改訂

四三 標準原価の指示

(一)標準製品原価表

(二)材料明細表

(三)標準作業表

(四)製造間接費予算表

第四章 原価差異の算定および分析

四四 原価差異の算定および分析

(一) 材料副費配賦差異

(二) 材料受入価格差異

(三) 材料消費価格差異

(四) 賃率差異

(五) 製造間接費配賦差異

(六) 加工費配賦差異

(七) 補助部門費配賦差異

(八) 振替差異

四六 標準原価計算制度における原価差異

第五章 原価差異の会計処理

四七 原価差異の会計処理

コメント